下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在收购金赛药业29.5%股权的交易事项获有条件通过后,长春高新(000661.SZ)于11月10日晚间披露了新修订的重组报告书。

据悉,早在2012年,该公司就曾计划收购金赛药业30%股权,但计划最终宣告失败。这也就是说,从最开始提出收购到现在获得放行,这笔交易已历时7年之久。

今日,该公司的股价下跌了2.58%,报收464.14元/股,全天成交了10.26亿元,最新总市值为789.56亿元。

值得一提的是,该公司的股价在上周五刚创下新高486.7元/股,从年初算起至今,股价涨幅高达166.44%。该股也是A股市场的一只大牛股。

(图片来源:格隆汇)

56亿元收购子公司30%股权

资料显示,长春高新技术产业(集团)股份有限公司的主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发、物业管理及房产租赁等业务。公司的主要产品包括聚乙二醇重组人生长激素注射液、重组人生长激素、注射用重组人促卵泡激素、冻干水痘减毒活疫苗等。

截至2019年9月30日,其控股股东为长春高新超达投资有限公司,实际控制人则是长春新区国资委。

另外,中央汇金、全国社保基金、香港中央结算有限公司(陆股通)等均是长春高新的股东。

(图片来源:Wind)

此次新修订的重组报告书显示,根据收益法评估结果,在评估基准日金赛药业母公司报表的所有者权益账面值为14.7亿元,评估值为202.32亿元,评估增值187.62亿元,评估增值率为1276.44%。

由于金赛药业在2019年3月向全体股东分配股利11.24亿元,故交易各方确定金赛药业全部股东权益的交易价值为191.08亿元,其29.5%的股权交易对价为56.37亿元。

长春高新拟以发行股份的方式支付交易对价的92.02%,即51.87亿元;以发行可转换债券的方式支付交易对价的7.98%,即4.5亿元。

本次发行股份购买资产的除息调整后发股价格为173.69元/股,据此计算,公司将向金磊、林殿海直接发行股份的数量合计为2986.23万股。本次发行可转债的初始转股价格同样为173.69元/股,按照初始转股价格转股后的股份数量为259.08万股。

(图片来源:长春高新公告)

根据《业绩预测补偿协议》及其补充协议,金磊、林殿海作为业绩承诺方,承诺金赛药业2019年至2021年的扣非净利润分别不低于15.58亿元、19.48亿元、23.20亿元,三年累计实现的扣非后净利润不低于58.27亿元。

与此同时,上市公司拟向其他不超过十名特定投资者发行股份募集配套资金不超过10亿元,这些资金扣除本次交易中介机构费用后将全部用于补充上市公司流动资金。

本次发行股份及可转换债券购买资产不以募集配套资金的成功实施为前提。

由于交易对方金磊在本次交易前十二个月内曾担任长春高新的董事,交易完成后,金磊持有上市公司股份的比例将超过5%。因此,此次的交易属于关联交易。

金赛药业业绩持续增长

长春高新在公告中表示,收购子公司金赛药业少数股权,既可增加上市公司归属于母公司股东净利润,也有助于加强对金赛药业经营的各方面支持,能够进一步提升上市公司的盈利能力。

据悉,长春金赛药业股份有限公司主要从事生物药品制品的研发、生产和销售,主要产品为注射用重组人生长激素(粉针剂)、重组人生长激素注射液(水针剂)、聚乙二醇重组人生长激素注射液(长效水针剂)等重组人生长激素类制品等。

在此之前,长春高新已持有金赛药业70%的股权,自然人金磊和林殿海分别持有金赛药业24%和6%的股权。

数据显示,2017年至2019年1-6月,金赛药业分别实现营收20.84亿元、31.96亿元、21.4亿元,同期的归母净利润为6.86亿元、11.32亿元、8.23亿元。

值得注意的是,今年上半年,该公司实现的扣非净利润为8.42亿元,占2019年业绩承诺的54.04%。

(图片来源:长春高新公告)

而2017年至2019年9月30日,上市公司的营收则分别为41.02亿元、53.75亿元、54.44亿元,同期的归母净利润分别为6.62亿元、10.06亿元、12.41亿元。

(图片来源:Wind)

对比两家公司近两年的业绩可以看出,金赛药业的营收规模虽然不及长春高新,但是其盈利能力却和上市公司不相上下。

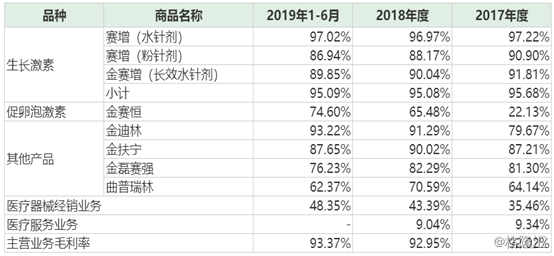

而从毛利率的数据来看,2017年至2019年1-6月,该公司的主营业务毛利率分别为92.02%、92.95%、93.37%。

(图片来源:长春高新公告)

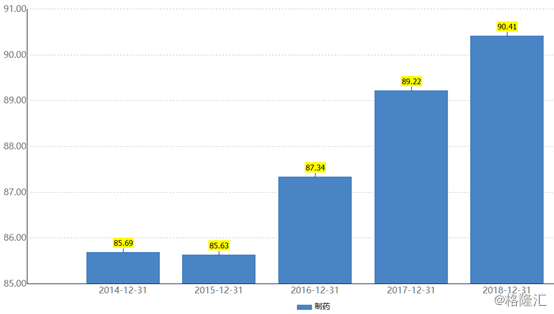

上述各报告期内,长春高新主要从事的制药业务的毛利率则分别为89.22%、90.41%、90.84%。

(图片来源:Wind)

不难发现,金赛药业主营业务的毛利率也要高于上市公司制药业务的毛利率。

实际上,自2016年3月11日以来,长春高新已经进行了多笔收购,而此次收购金赛药业则是收购金额最大的一笔。

(图片来源:Wind)

从目前的情况来看,收购金赛药业29.5%股权的事项在获得证监会核准后,这笔收购距离正式完成或许已经不远了。对于上市公司来说,这固然有助于增厚其业绩,但是此次收购的增值率也比较高,一旦业绩承诺未能完成,或许也会为以后的发展埋下隐患。