下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小李飞刀,编辑:小市妹

作者:小李飞刀,编辑:小市妹

作为中国最早一批成立的“老十家”之一的鹏华基金,最近几年管理规模实现了大跃升,从2015年的1700亿膨胀至2023年的8089亿。

从体量看,鹏华一直在壮大,但其近年来在偏股型基金上的持续巨额亏损,确实伤害了一大批基民投资者。

【业绩大跌眼镜】

最近3年,鹏华偏股型基金整体收益率为-28.03%,远差于同类公司的-22.66%,在135家基金公司中排名第86位。若统计2021年2月18日高点至今,收益率更是亏损超40%,高于同期沪深300的38%。

▲鹏华基金偏股型VS沪深300表现,来源:iFinD

▲鹏华基金偏股型VS沪深300表现,来源:iFinD

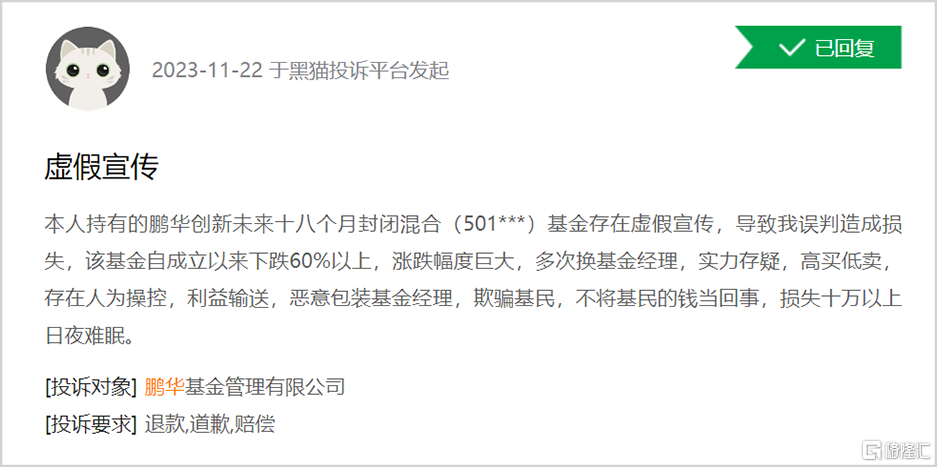

看一些具体产品,其表现更是惨不忍睹。鹏华创新未来混合(LOF)自从2021年1月9日成立以来,净值累计下跌64%,期间最大跌幅超过80%,其表现位列同类产品垫底水平(排名2033/2180),在黑猫平台上相关投诉高达50多条。

▲来源:黑猫投诉

▲来源:黑猫投诉

此外,鹏华还有13只偏股型基金产品跌幅超过40%,其排名大多位列同类倒数。比如高松掌舵的鹏华创新成长混合C成立以来下跌49%,排名1675/1765。还有,顶流基金经理梁浩掌舵的鹏华新兴成长混合C成立以来下跌46.94%。

主动权益类基金业绩表现糟糕,以致于该类型基金规模增加不多。其中,混合型基金规模从2019年一季度的304亿元大增至2021年四季度的1608亿元,后持续回落至2023年四季度的861亿元。股票型基金则保持小幅增长态势,但2023年仅有732.9亿元。

值得注意的是,鹏华基金整体管理规模仍在上涨。据同花顺统计,在2019-2023年,总规模从3807亿元增长至8088.7亿元,排名第11位。贡献增量比较大的有债券基金与货币基金,分别增加1877亿元、1338亿元。

债券基金规模膨胀与近年来国内债券市场整体走牛密切相关。鹏华追随大市,整体为债基基民录得不错回报,但QDII相关债券基金却踩了不少地雷,让部分基民损失惨重。

鹏华全球中短债(008321)成立于2020年1月8日,业绩比较基准是彭博巴克莱短期美元综合债券指数,属于一只较低风险的美元债券基金。然而该基金成立以来大幅下跌50.14%,而同期QDII债券基金下跌7.14%。

再比如鹏华全球高收益债(000290)在2021年二季度开始一路暴跌,最近3年收益率录得-52.3%。以上两只债基重仓了包括融创、禹州地产、佳兆业地产在内的地产龙头债券,导致其净值出现崩溃式下跌。

▲鹏华全球高收益债VSQDII债基VS沪深300,来源:iFinD

▲鹏华全球高收益债VSQDII债基VS沪深300,来源:iFinD

【“造星”失利】

面对跌跌不休的基金,一批基民在黑猫投诉平台上宣泄着强烈不满,尤其是鹏华“造星”拉规模,矛头直指头牌顶流王宗合。

王宗合2009年加入鹏华,隔年12月出任基金经理。他涉猎的板块众多,包括消费、医疗、金融、房地产、化工、钢铁等。他的重仓股不断在这些领域横跳,抓住过一些行情,取得过一些成绩,但也只算是万千基金经理中的芸芸众生。

转机发生在2019年。王宗合掌舵的鹏华消费优选抓住了2019年的一波白酒大行情,并在当年摘得双料金牛奖。自此,王宗合一炮而红。

蹊跷的是,王宗合在2019年卸任了此前收益率偏低的一些基金产品。比如鹏华金城混合,管理1114天年化回报率仅2.21%。还有,鹏华金鼎混合,管理1256天年化收益率仅4.51%。

2020年,伴随着王宗合名声大噪以及牛市行情延续,鹏华大张旗鼓宣发“鹏华匠心精选”,在当年7月一日吸金1371亿元,刷新中国公募基金发行认购纪录,远超募集额的300亿元。加上鹏华营销、包装与宣传,“国民基金经理”殊荣落在了王宗合肩上。

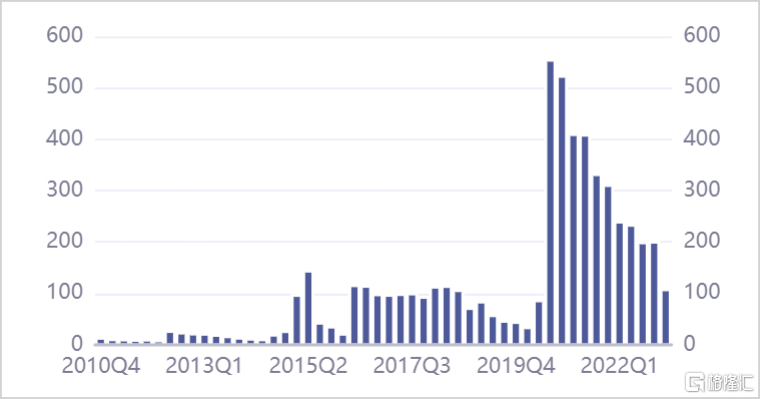

成为顶流后,王宗合旗下基金管理规模一路飞涨。2019年末仅仅43.6亿元,2020年三季度末已经飙升至554亿元。

▲王宗合管理规模走势图,来源:iFinD

▲王宗合管理规模走势图,来源:iFinD

没过多久,行情风云突变。鹏华匠心精选净值在2021年2月达到1.326元之后一路暴跌,到王宗合2023年4月离任的时候,总回报率为-22.9%。此后,该明星基金相继由郎超、陈璇淼接任基金经理,但净值一蹶不振,到今年2月初,最低来到0.649,较最高峰下跌超50%。

此外,王宗合还在2021年1月担任鹏华创新未来的基金经理。该产品可谓是鹏华偏股型基金中最大败笔之一。

从2021年开始至2021年三季度,王宗合配置重仓股包括茅台、平安、美团、腾讯、美的、长春高新等,然而这类赛道龙头在同期大幅暴跌。从2021年四季度开始,王宗合大幅调仓,10大重仓股换掉了6席,高位买入宁德时代、比亚迪、长城汽车等新能源产业链,再次踩雷。到他2023年3月卸任时,该基金总回报率为-48.17%。

此外,鹏华还大力打造梁浩、伍旋、陈璇淼等明星基金经理,但从最终业绩表现看,均不尽如人意。鹏华“造星”可谓失利,权益类基金规模增长并不顺利。

【业务短板】

鹏华基金作为基金行业“老十家”之一,虽然总规模常能排进TOP10,但与大头部的易方达、华夏、广发基金差距甚远。目前,鹏华业务上还面临着不少短板与挑战。

过去十多年,鹏华基金管理规模与赚钱能力不太匹配,前者排名位于8-19名之间,后者则位于18-178名之间。比如,2022年利润亏损246亿元,排名第178名,而管理规模却位列第8名。再比如2018年利润排名第33名,管理规模排名第13名。

这源于鹏华基金在头部基金公司中权益类基金占比过低。2010年,鹏华权益类基金规模占比83%,到2017年下滑至22.5%,到2023年进一步下滑至不足20%。而货币型基金规模从2017年开始呈现跨越式发展,当年增长887亿元至1677亿元,到2023年已经高达3824亿元,占到总规模的47.3%。

总规模虽然上去了,但因为权益类占比低,以致于鹏华基金这些年业绩规模较小,且增速较慢。2015-2022年,营收从22.32亿元增长至43.64亿元,净利润从6.78亿元增长至10亿元(行业排名第20位)。

对比总管理规模很相近的汇添富基金,2015-2022年,营收从31.7亿元增长至67.87亿元,净利润从9.4亿元增长至20.94亿元(行业排名第5)。这家基金权益类基金占比就超过30%。

鹏华权益类基金规模没有太多起色,或许跟实打实创造的价值有关。从2013年至2023年上半年,鹏华基金权益类基金整体为基民赚取不足21亿元,占同期总利润的3%,而利润大头来源于债券、货币等固收类产品。

这一切,又跟鹏华的投研、风控管理缺失存在不小关联。

比如,明星基金鹏华创新未来投资风格飘逸,调仓太过频繁。在2021-2023年,重仓股基本年年都不一样。2021年十大重仓股,2022年只剩下三席。2022年十大重仓股,2023年全部消失。

并且,有些季度调仓频率之大,令人咋舌。比如2023年一季度,前十大重仓股分别为宁波银行、爱尔眼科、山西汾酒、博雅生物、万华化学、招商银行、贵州茅台、腾讯控股、福斯特、赤峰黄金。到了第二季度,基本全部调仓换成了AI概念:

▲鹏华未来创新2023Q2十大重仓股,来源:iFinD

▲鹏华未来创新2023Q2十大重仓股,来源:iFinD

对于其调仓逻辑,明眼人都能看出来:什么热,买什么。

投资风格飘逸远非一只主力基金。比如鹏华消费领先,按照契约规则,主要投资对象应为消费服务业,但实际上却在大规模重仓光伏、新能源电池等。比如在2022年三季报中,10大重仓股中有4只光伏龙头,2只新能源车龙头,1只光通信龙头。

鹏华总裁邓召明曾经说过,投资研究能力始终是资管行业最核心的竞争力。针对这一方面,鹏华在2018年对投研团队进行了一次重大改革。

一般的基金公司,不管是权益,还是固收,针对不同行业不同资产,按照行业划分研究组,再将其研究结果给予投资部门重要支持。

鹏华基金另辟蹊径,将其分散在各大权益部,比如一部、二部、三部,各大部门相互PK,相互赛马,看谁能够为公司做出更大贡献。这在互联网业务的大厂中比较常见,但在基金公司中这样做,目的或许是让投研团队围绕着流量、产品规模服务,而不是以真正的投研为核心。

长此以往,鹏华核心投研团队成员不断流失,包括余斌、黄鑫、刘建岩、张清华等老兵都离开了。

此外,为了产品规模,明星基金经理将业绩表现差的产品让他人来接盘,也一定程度上加剧了基金经理的离职率。要知道,2018年以来,鹏华一共有46名基金经理离职,不乏有任职超10年的老兵,包括刘宁、王茜。

鹏华基金作为基金行业老兵,未来想要更进一步,或许唯有不断审视、改善自身业务短板,更加重视投资者利益,才能行稳致远。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——