下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑宏达/洪琳

来源:宏达说

投资要点:

公司为国内办公软件绝对龙头,产品对标微软office,云服务+增值服务为其核心竞争优势,此外,区别于传统一次性License购买,以订阅模式为C端客户提供软件服务;2018年公司订阅收入占比达35%,同比增速127%,实现高速增长。我们认为,以订阅模式替代License模式来提供软件服务,是软件公司未来的重要发展趋势,订阅模式在客户粘性以及商业和运营模式上的巨大优势,使软件有了消费属性和高粘性,从而实现收入的强可持续性、更健康的现金流和ROE。

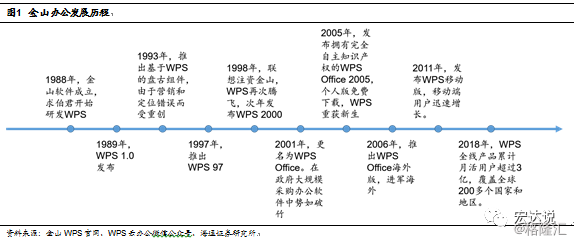

三十年历程,WPS进入云+订阅时代:公司1988年成立,并于次年在国内率先推出了中文办公套件WPS1.0;2011年,在移动互联网浪潮中,WPS占据先机推出WPS移动版,先于微软占领移动平台;2015年,WPS开始进军云端,开启了WPS+云时代,并在基本产品基础上加入了云存储、云办公、云模板、文档协同等功能,让WPS工具软件有了服务的属性。公司产品主要包括WPS Office办公软件和金山词霸等,截至2019年3月31日,WPS Office桌面版月度活跃用户数超过1.32亿,领先其他国产办公软件;WPS Office移动版MAU超过1.87亿。公司的产品及服务在国内政府、金融、能源、航空等多个重要领域得到广泛应用,在政府部门优势尤其明显,在世界500强中的120家中国企业中,公司产品覆盖率达57.50%;在国内央企中,产品覆盖率达85.41%。

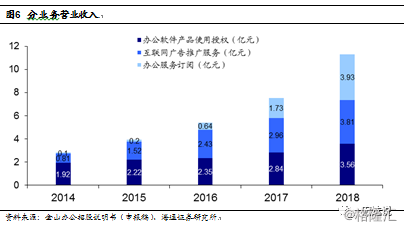

三轮驱动变现,订阅服务费、互联网广告、产品授权:WPS以优质国产化产品深植BG端客户群,C端以免费广告版迅速获客并提供深度增值订阅服务实现进一步付费变现。公司在过去几年保持了营收和归母净利润的高速增长:2016—2018年,公司营业收入由5.43亿元增长至11.30亿元,2018年同比增速达50%;2016—2018 年,归母净利润由1.3亿元增长至3.1亿元,2018年同比增速达45%。公司目前三种商业模式下收入体量相近,订阅收入增速最高。2018年公司产品授权、广告推广、订阅服务收入占比分别为31%、34%、35%。

强大月活支撑订阅服务,未来空间显著:截至2019年3月31日,公司主要产品月度活跃用户数(MAU)超过3.28亿,WPS订阅增值服务的功能强大,且性价比超高,加上原本庞大的用户基数,使其收入实现高速增长。2014—2018年公司个人订阅服务收入由0.03亿元猛增到3.70 亿元,CAGR达240%。我们认为,从会员转化率来看,目前付费会员转化率还不到1%,此外,和竞争对手MS Office相比,WPS服务质量上具备全面优势:MS Office 在国内提供的技术支持服务较少,Microsoft Teams在中国暂不支持。而金山办公则拥有完备的服务体系,特定客户都有专门的客户经理提供服务,并可以提供驻场服务,在订阅时代,服务质量决定了续费率,WPS竞争优势突出。

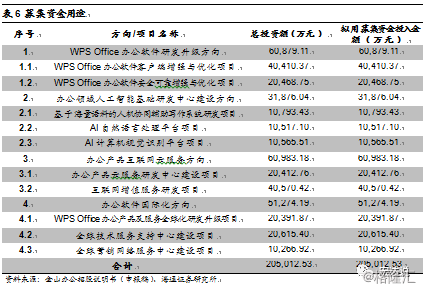

募集资金投向云服务和AI升级,国际化拓展市场:公司本次拟IPO发行不超过10,100万股,不超过发行后总股本的21.91%。发行后总股本不超过46,100万股(本次IPO发行不采用超额配售选择权)。募投资金在未来将不会用于新产品开发生产,资金投向四个方向中的8个项目涉及到研发投入及科技创新,主要用于原产品升级、AI及云服务技术开发,以及国际化运营和服务支持。

风险提示:公司产品拓展不及预期,市场竞争加剧,行业政策推动不及预期。

1. 三十年成就国产龙头

1.1 三十年历程:WPS进入云+订阅时代

公司1988年成立,并于次年在国内率先推出了中文办公套件WPS1.0;2011年,在移动互联网浪潮中, WPS 占据先机推出WPS 移动版,先于微软占领移动平台;2015年,WPS开始进军云端,开启了WPS+云时代,并在基本产品基础上加入了云存储、云办公、云模板、文档协同等功能,让WPS工具软件有了服务的属性。

公司现已成为国产办公套件的领军企业,公司服务主要包括基于公司产品授权服务、相关文档的增值服务以及互联网广告推广服务,为客户提供一站式、多平台应用解决方案。

1.2 员工高持股,紧绑核心人员

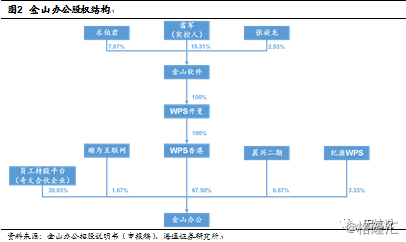

股权结构上看,WPS 香港为公司控股股东,持有公司 67.50%的股份。WPS 香港为金山软件100%控股公司,金山办公为金山软件集团子公司。截至2019年5月31日,雷军享有金山软件股份总数25.70%的股份表决权,并通过金山软件、WPS开曼、WPS香港等渠道间接持有金山办公11.99%股权,为公司实际控制人;求伯君对金山软件7.87%股份享有表决权,为实际控制人雷军的一致行动人。

员工持股比例较高,有利于公司长远发展。奇文一维到奇文十维,是金山办公多个员工持股平台,员工持股比例高达 20.85% 。通过员工持股紧密绑定核心人员,有利于公司长远发展。

1.3 焦聚办公,拓展特色服务

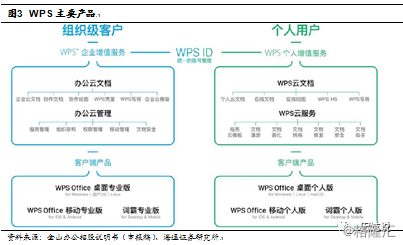

公司产品主要包括WPS Office办公软件和金山词霸等,可在Windows、Linux、 MacOS、Android、iOS等众多主流操作平台上应用。同时,金山以办公软件为基石,提供基于公司产品及相关文档的增值服务以及互联网广告推广服务,为客户提供一站式、多平台应用解决方案。

WPSOffice办公软件产品:WPSOffice办公软件是公司的核心产品,主要包括WPS Office桌面版及WPS Office移动版,分别适配Windows、Linux、MacOS和Android、iOS等主流操作系统平台,二者均包括WPS文字、WPS表格、WPS演示和PDF阅读组件,并支持定制优化。

截至2019年3月31日,WPS Office桌面版月度活跃用户数超过1.32亿,领先其他国产办公软件;WPS Office移动版MAU超过1.87亿。

金山词霸:金山词霸是一款以中英互译为主的电子词典及在线翻译软件,支持Windows、iOS、Android等多种平台。用户可使用金山词霸进行英文阅读、写作、口语练习以及单词复习等多种语言训练,截至2019年3月31日,金山词霸月度活跃用户数接近0.10亿。

公司的产品及服务在国内政府、金融、能源、航空等多个重要领域得到广泛应用,在政府部门优势尤其明显,在世界500强中的120家中国企业中,公司产品覆盖率达57.50%;在国内央企中,产品覆盖率达85.41%;在金融行业,全国五大国有商业银行均为公司客户,12家全国性股份制商业银行公司已服务11家。

2. 三轮驱动变现:订阅服务费、互联网广告、产品授权

WPS以优质国产化产品深植BG端客户群,C端以免费广告版迅速获客并提供深度增值订阅服务实现进一步付费变现。

订阅服务:公司以WPS Office及WPS+为主要产品,对个人客户提供基础功能、模板、云文档等增值服务,对机构客户提供基础功能、云办公等增值服务。

互联网广告推广服务:主要以“免费产品+广告”的方式提供,为软件行业互联网化经典的盈利模式之一,以免费版WPS、金山词霸、稻壳搜搜为主要产品。

软件授权服务:分数量授权、场地授权两种方式,为软件企业传统服务方式。

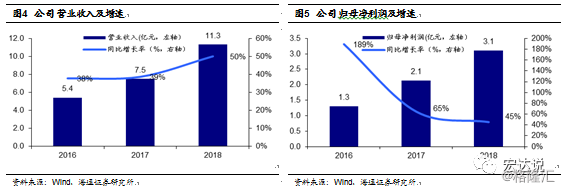

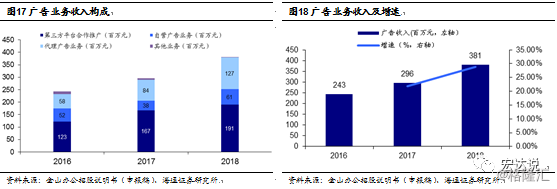

作为国产办公套件龙头企业,受益于C端付费服务订阅以及免费广告推广服务持续扩张和政府大量采购正版办公软件,公司在过去几年保持了营收和归母净利润的高速增长:2016—2018年,公司营业收入由5.43亿元增长至11.30亿元,2018年同比增速达50%;2016—2018 年,归母净利润由1 .3亿元增长至3.11亿元,2018年同比增速达45%。

分业务协同发展,订阅高成长。公司目前三种商业模式下收入体量相近,订阅收入增速最高。2018年公司产品授权、广告推广、订阅服务收入占比分别为31%、34%、35%。

自公司由提供工具产品向应用服务转型以来,产品授权收入相对稳定,而随着付费客户的持续增加,办公服务订阅收入呈现快速增长趋势。订阅收入在2017-2018年收入增速分别为170%、127%;订阅服务业务持续的高增长为公司带来了业务成长性。

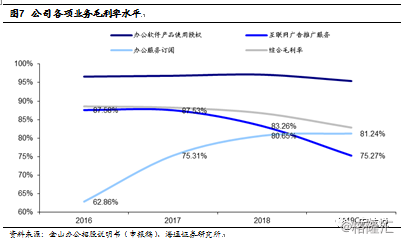

分产品来看,产品授权毛利率一直维持80%以上高位;广告推广业务由于2019版云存储功能对服务器需求量大增,服务成本显著上升,毛利率有所下降;而服务订阅发展初期投入较大整体毛利率水平不高,随着后续用户规模持续提升,以及增值服务类型增加,毛利率迅速提升至80%。毛利率持续保持高位。2016年-2018年,公司主营业务综合毛利率分别为88.57%、88.23%及86.72%,整体处于较高水平。

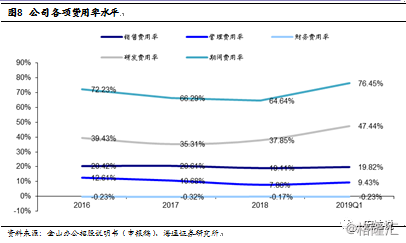

费用率逐步下降,研发高投入。2016年-2018年,公司费用率逐步下降,分别为72.23%、66.29%和64.64%。从结构上看,公司在研发和销售上持续高投入,管理费用控制较好。

研发方面,公司2018年研发投入为4.28亿元,同比增长60.72%,研发费用率达37.85%。2019年Q1,公司继续加大研发投入,研发费用率达47.44%,亦导致当期期间费用率增高。根据金山办公一、二轮回复函,公司16-18三年累计研发投入占最近三年累计营业收入的比例为38.47%,高于可比公司均值19.20%。截至2019年3月,公司员工总数为1972人,其中技术人员1410人,占公司总人数71.50%,体现公司对技术和研发的重视和持续投入。

3. 订阅服务:云端协同,BC端订阅高增长

3.1 多层体系针对不同客户,订阅收入加速增长

公司提供的订阅服务主要包括企业办公增值服务和个人办公增值服务:

针对个人客户,公司分别提供了分为 WPS 会员(包含超级会员)、稻壳会员等多档标准的会员服务,价格分别为每月 15 元(超级会员为 30 元)、 20 元。

针对中小企业级客户,目前收费标准为商业版 365 元/人/年,高级商业版 599 元/人/年

WPS将个人客户订阅分为三级会员体系,平价且具有针对性:

WPS会员服务注重基于WPS Office办公软件的功能型服务,如WPS会员可以使用文档转换、文档修复、文档美化、会员皮肤等增值服务,同时还拥有如云文档存储空间更大、多人云协作团队人数上限更多等高级权限。

稻壳会员则可以每月免费下载一定数量的稻壳儿云模板,并在下载限额用完后,以优惠价格购买稻壳儿云模板,享受资源型服务

超级会员针对两项功能都需要的用户,提供更划算的价格,既可享用WPS会员服务,又可享用稻壳儿资源服务。

以企业云文档为核心,解决用户的文档管理痛点:企业云文档是WPS+云办公商业版的核心模块,其最大特点是所有文档都可以储存在云端,完全不占用电脑和手机内存。企业云文档能帮助企业将分散的文档按照公司组织架构进行集中管理,公司管理员可通过用户活跃数、文档类型及数量、云文档空间状态、文件使用频度等数据,了解企业运作情况。企业办公增值服务方面,WPS+云办公商业版不仅包含大家所熟悉的WPS Office办公套件,还提供专业的企业云文档、文档安全、文档服务等现代化办公所需的一整套基础云服务。

WPS订阅增值服务的功能强大,且性价比超高,加上原本庞大的用户基数,使其收入实现高速增长。

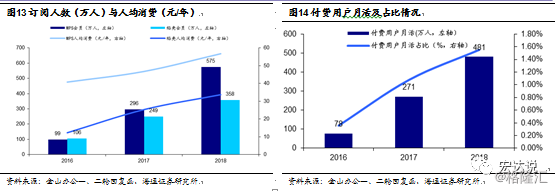

2014—2018年公司个人订阅服务收入由 0.03 亿猛增到3.70 亿元,CAGR达240%。公司付费用户月活数量持续增长,2018年月活数达481.17万。

机构订阅方面,由于目前仍处于推广初期,规模还较小,2014-2018年CAGR达36%。

3.2 强大月活支撑付费转化率,未来空间显著

2019年3月,公司主要产品月度活跃用户数(MAU)超过3.28亿,其中WPS Office桌面版月度活跃用户数超过1.32亿,领先其他国产办公软件;WPS Office移动版月度活跃用户数超过1.87亿;公司其他产品(如金山词霸等)月度活跃用户数接近0.10亿。WPS Office移动版已覆盖全球超过220个国家和地区,在全球Google Play、中国App Store的办公软件应用市场中排名前列,并持续保持领先地位。

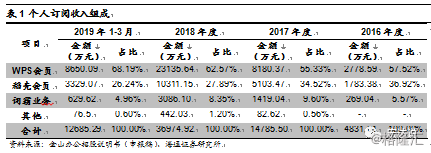

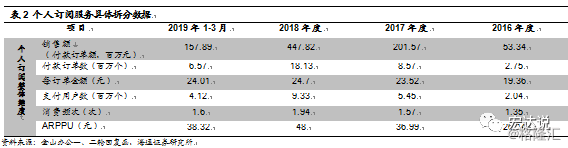

2016年度、2017年度、2018年度及2019年1-3月,公司的个人订阅业务(不包含词霸业务)分别实现收入4561.97万元、13366.46万元、33888.82万元及12055.67万元,占相应期间公司主营业务收入总额比例分别为8.41%、17.74%、30.00%及42.39%。

2016-2018年,WPS会员收入与稻壳会员收入的年复合增长率分别为188.55%、140.45%,WPS会员和稻壳会员收入为个人服务订阅收入增长的主要驱动因素。WPS付费会员人数由2016年度的约99万人增长至2018年度的约575万人、稻壳付费会员人数由2016年度的约106万人增长至2018年度的约357万人,推动了收入的大幅上升。

随着互联网用户付费习惯的养成,公司自2014年开始尝试付费业务,得益于公司产品的市场影响力及庞大的用户基础,付费用户月活逐渐提升。2016年12月至2018年12月,公司付费用户月活从77.80万大幅增长至481.17万,但付费用户月活比例占比仍较低,2018年付费用户占比约1.55%,后续增长空间较大。

个人客户购买办公订阅服务的金额和人数增长幅度较大,主要与WPS产品月活用户向付费用户转化的比例上升有关:

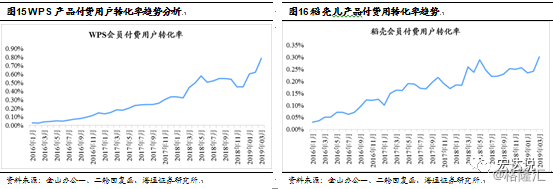

金山办公股份的WPS和稻壳儿付费用户的转化率呈快速增长的趋势,原因为:1)WPS会员服务类型的完善和付费渠道的改进。2)稻壳儿会员商业模式的拓展、精品文档内容的拓展和垂直行业的精准推送。另外,公司还逐步采用AI平台提供的精准数据,识别用户偏好,向用户精准推送行业模板,提高付费转化率。公司于2018年开通微信公众号平台,整合了WPS云文档、稻壳模板、账号管理、消息通知等功能,方便用户在不同平台登陆时进行无缝切换,从而进一步提升了产品使用体验、增强了用户粘性。

我们认为,从会员转化率分析,目前付费会员转化率不到1%,随着用户以更高性价比的服务提升工作效率的需求迫切,与知识产权、国产化意识的不断加强,订阅服务未来成长空间显著。

对比MicrosoftOffice和WPS

根据新浪援引创事记,MSoffice的主要优势在于:功能强、稳定性好;产品兼容性好;产品并无任何广告。而缺点在于:价格昂贵;占用磁盘空间庞大、启动慢;移动办公领域竞争力不足。

WPS通过创新和对MS office不足的弥补形成了独特的优势。

1、用户体验好,软件体积小、反应快:WPS体积仅有MS office 2016的十二分之一。

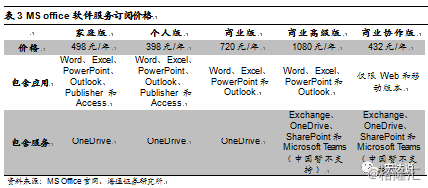

2、价格优势:WPS个人版免费,企业版365元/年,是MS office商业版价格的二分之一。

3、应用场景丰富,拓展功能强:WPS适用于PC电脑、智能手机、平板电脑、智能电视、智能投影仪等多种设备;包含文字、表格、演示、PDF四大组件;平台还提供包括word模板、Excel表格常用公式、在线PPT炫酷动画、文档找回和云服务,能够更具用户需要自由拓展,为用户提供更强大的功能服务和更优的应用体验。

WPS目前主要的不足在于:与MS office的兼容性差强人意,免费版软件广告较多。

我们认为,从服务质量上说,WPS 具备全面优势。MS Office 在国内提供的技术支持服务较少,MicrosoftTeams在中国暂不支持。而金山办公则拥有完备的服务体系,特定客户都有专门的客户经理提供服务,并可以提供驻场服务,在订阅时代,服务质量决定了续费率,WPS竞争优势突出。

4. 广告+授权:优质产品基础叠加高客户基数

4.1 广告推广:C端变现初期途径

互联网广告推广服务是目前软件行业内的重要盈利模式之一,此模式主要以“免费+广告”的方式,在为更多用户提供免费使用产品机会的同时,也为广告客户带来更多商机。公司借助庞大用户群体,凭借良好的品牌价值,成为广告客户推广其产品的重要平台。

根据招股书援引艾瑞咨询发布的《2017年中国网络广告行业年度监测报告(简版)》显示,2013年至2016年,互联网广告行业的复合增长率达到38.0%,艾瑞咨询预测的2017-2019年市场整体复合增长率也维持在27.6%的较高水平。随着软件行业“免费+广告”的兴起,软件行业公司将分享互联网广告经济所带来的红利。

公司互联网广告推广业务主要包括第三方平台合作推广及广告业务,其中广告业务包含自营广告及代理广告两种模式,目前以代理广告收入为主。

公司的广告业务是实现C端变现的初期途径,2018年,公司互联网广告推广服务业务实现收入38121.31万元,占公司主营业务收入总额比例为33.75%,2018 年收入增长达到29%。2016-2018年度,公司第三方平台合作推广收入年均复合增长率为24.84%。

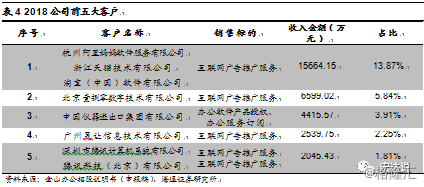

第三方合作推广,将广告投放效益最大化。WPS作为工具型软件,借助第三方平台利用大数据将广告投放的效益最大化,2018年公司前五大客户中,来自第三方广告推广收入占据了4席。

此外,WPS国内外用户持续渗透,广告作为基础变现形式空间有望继续扩张。根据计世资讯调研数据显示,WPS Office产品在国内的市场渗透率为61.74%。在云化与移动化的浪潮下,WPS有望在国内与海外获取越来越多的基础客户。

4.2 授权:覆盖各型客户,有望转为年费

公司的软件产品使用授权,主要包括数量授权、场地授权等模式。

对于中小型机构客户,通常采用数量授权方式,按照授权数量收费

对于大型客户,通常采用场地授权方式。在合同约定期间(通常1-5年),针对整个场地收取授权使用费用,不限装机数量。

2016年度、2017年度、2018年度及2019年1-3月,办公软件产品使用授权业务分别实现收入23,503.29万元、28,422.94万元、35,568.35万元及6,857.54万元,占相应期间公司主营业务收入总额比例分别为43.36%、37.73%、31.49%及24.12%,是公司重要收入来源。

公司在维护大型机构客户的基础上大力开拓中小型机构客户,并加大销售推广活动,办公软件产品使用授权业务收入呈逐年增长趋势,2017和2018年度,对应收入增长率分别为20.93%及25.14%。

金山办公WPS Office场地授权期限一般为1-5年。在场地授权期限内,客户可在享有所有权的全部计算机上使用软件。我们认为,场地授权有助于实现新客户覆盖,以及价格上调。授权期内用户逐步形成对WPS Office一定的依赖关系,因此,随着公司产品和服务的升级,新授权期内存在通过增值服务提升价格的潜在机会。

我们认为,随着未来B端客户群体稳定,场地授权与数量授权都有望向按年付费的形式迁移,有望显著提升公司服务持续性、用户粘性与现金流健康程度(更多Recurring Revenue)。

5. 行业规模庞大,自主可控打开空间

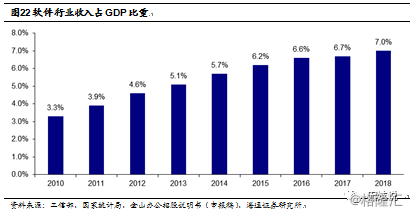

近年来,随着我国产业结构不断升级调整,我国软件产业总体保持平稳较快发展,产业规模持续扩大,工信部数据显示,我国软件和信息技术服务业2018全年实现软件业务收入6.31万亿元人民币,同比增长14.2%。2010年至2018年,我国软件和信息技术服务业收入从1.36万亿元增长至6.31万亿元,年复合增长率达21.1%,呈现稳步增长趋势。同时,由于软件产业收入增速显著高于GDP增速,占GDP比重也逐步攀升,截至2018年超过7.0%。

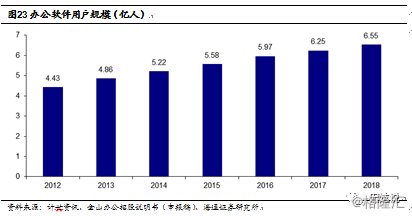

随着全球信息技术和信息化的不断发展和普及,近年来办公软件用户规模也在持续增长。根据公司招股说明书(申报稿)援引计世资讯数据显示,2018年中国基础办公软件用户规模为6.55亿人,相较2017年同比增长为4.75%,2012年至2018年中国基础办公软件用户规模复合增长率达到6.8%,未来的国内办公软件市场规模、用户数量呈持续上升趋势。

5.1 国内行业竞争格局稳定,微软金山双寡头。

由于微软 Windows 操作系统的平台优势以及 Microsoft Office 的品牌优势, Microsoft Office占领国内较大的市场份额。据计世资讯调研数据显示,截至2017年2月,MS Office凭借强势的 Windows 操作系统的预装优势,市场渗透率达 97.31%;而国产厂商中,金山凭借在大型行业客户的重点拓展、个人级客户免费使用等策略,WPS Office产品的市场渗透率为61.74%。

但在移动端市场,面对碎片化的操作习惯、轻量级的应用需求,市场渗透率却是别样风景。据计世资讯的调研数据显示,中国地区金山WPS Office在移动端的渗透率达到了73.21%,领先于Microsoft Office在中国区的44.62%渗透率。

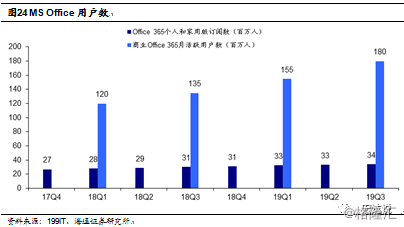

根据199IT报道,从用户数和MAU看,截至2019年第3财季,MS office 目前拥有约 2.14 亿用户,Office 365 商业MAU超1.8 亿,绝大多数用户都是企业用户,家用和个人版订阅用户数量增长至3420万。

金山办公MAU逐年增高,不输微软。2019年3月,公司主要产品月度活跃用户数(MAU)超过3.28亿,其中WPS Office桌面版月度活跃用户数超过1.32亿,领先其他国产办公软件;WPS Office移动版月度活跃用户数超过1.87亿;公司其他产品(如金山词霸等)月度活跃用户数接近0.10亿。WPS Office移动版已覆盖全球超过220个国家和地区,在全球Google Play、中国App Store的办公软件应用市场中排名前列,并持续保持领先地位。

5.2 积极参与重大专项,保持核心技术竞争力,提升市场份额

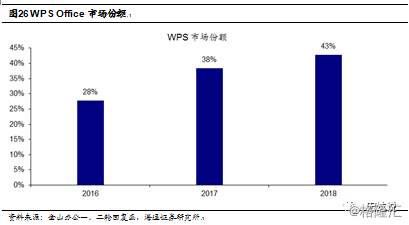

公司多次承担了国家“核高基”、电子发展基金、863科技计划等多个重大专项课题的研发和产业化推广任务,通过专注对办公领域的技术突破,使WPS Office系列产品和服务不断的进行迭代更新,目前产品已在国家“十二五”、“十三五”期间多项重大示范工程项目中完成成果应用和产业化推广,并在国家党政机关和事业单位中建立了示范效应。2016年至2018年公司WPS Office办公软件用户占国内办公市场用户总规模的27.81%、38.40%及42.75%,呈不断上升趋势,遥遥领先于其他国内办公软件厂商。

近年来企业客户均高度重视核心软硬件领域信息安全可靠,目前金山办公自主研发的 WPS OfficeLinux版本已经全面支持国产整机平台如:龙芯、飞腾、兆芯、申威等芯片和国产操作系统,并在国家十二五、十三五间的核高基,多项重大示范工程项目中完成系统适配和应用推广。我们认为,从政府采购为起点,国内办公软件用户将导向至以WPS为首的自主可控办公软件。

6. 募集资金投向云服务和AI升级,国际化拓展市场

公司本次拟IPO发行不超过10,100万股,不超过发行后总股本的21.91%。发行后总股本不超过46,100万股(本次IPO发行不采用超额配售选择权)。募投资金在未来将不会用于新产品开发生产,资金投向四个方向中的8个项目涉及到研发投入及科技创新,其与公司主营业务和核心技术的相关情况如下:

1. WPS Office办公软件研发升级方向:本方向包括WPS Office办公软件客户端增强与优化项目和WPS Office办公软件安全可靠增强与优化项目。目标是基于公司现有的WPS Office系列产品,研发和优化产品在智能创作、多端多人协作、文档数据智能分析处理等方面的产品功能和应用,构建新一代适应智能化发展趋势的WPS Office办公套件。

2. 办公领域人工智能基础研发中心建设方向:包括基于海量语料的人机协同辅助写作系统研发项目、AI自然语言处理平台项目、AI计算机视觉识别平台项目。目标是提升WPS Office软件对自然语言和图像文字信息等内容的理解及处理能力,实现提升用户处理文件的速度与效率,未来将为用户提供智能创作服务。

3. 办公产品互联网云服务方向:包括办公产品云服务研发中心建设项目、互联网增值服务研发项目。其中办公产品云服务研发包括WPS云文档和WPS云办公两个子项目;互联网增值服务研发包括WPS会员增值服务升级和稻壳增值服务升级两个子项目。研发成果未来将用于公司主要产品WPS Office在云办公领域的应用及服务。

4. 办公软件国际化方向:主要为WPS Office办公产品及服务全球化研发升级项目,研发内容包括本地化产品模块、全球社交服务平台支持、本地化金融支付服务支持和本地化运营服务支持。目标是基于公司产品和服务持续开发,为满足全球用户差异化办公需求,推动WPS Office办公软件全球化,建设全球产品及品牌营销服务体系。

7. 风险提示

公司产品拓展不及预期,市场竞争加剧,行业政策推动不及预期。