下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑宏达/杨林

来源:宏达说

整体观点

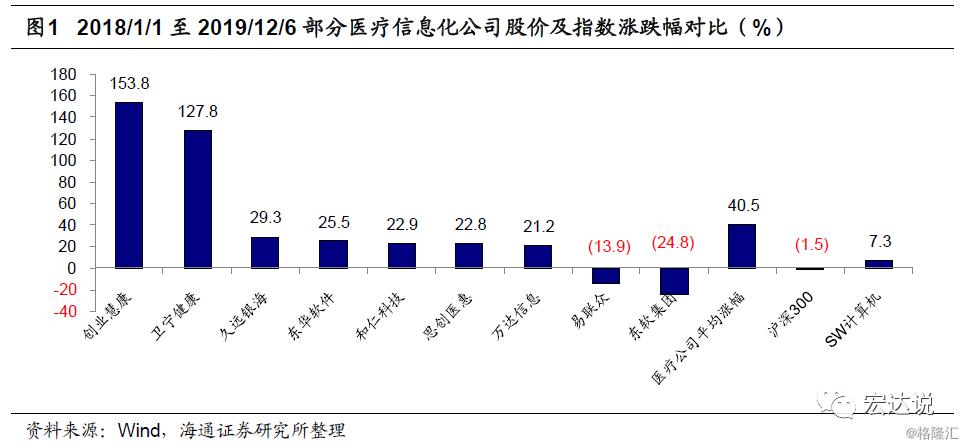

近两年(2018/1/1至2019/12/6)医疗信息化公司大幅跑赢行业指数

从2018年开始整个医疗信息化行业景气度不断提升,我们认为这和2018年开始行业不断密集出台政策有关。2018年1月卫计委发布《进一步改善医疗服务行动计划(2018-2020年)》,指出以“互联网+”为手段,建设智慧医院,加强以门诊和住院电子病历为核心的综合信息系统建。2018年4月卫健委发布《全国医院信息化建设标准与规范(试行)》,针对二级医院、三级乙等医院和三级甲等医院的临床业务、医院管理等工作需要,从软硬件建设、安全保障、新兴技术应用方面,明确医院信息化建设主要内容,并提出要求。2018年8月医政医管局发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》要求“到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能”。我们认为整个2018年可以算是医疗信息化密集政策出台元年。

随着国民医疗服务需求的提升以及国内医疗保障负担的加大,政府频繁出台相关政策引导医疗信息化行业的发展。政策带来行业景气度提升的同时医疗IT公司股价不断新高,医疗信息化行情从2018年初开始启动,2018/1/1至2019/12/6我们选取的9家医疗信息化公司(创业慧康、卫宁健康、久远银海、东华软件、思创医惠、万达信息、易联众、东软集团等)股价平均涨幅达40.5%,同期SW计算机涨幅仅7.3%,而沪深300下跌1.5%,其中创业慧康、卫宁健康涨幅分别153.8%、127.8%,医疗信息化的二级市场行情和产业趋势实现共振。

医疗IT主导医疗信息化,从HIS、CIS迈向GMIS

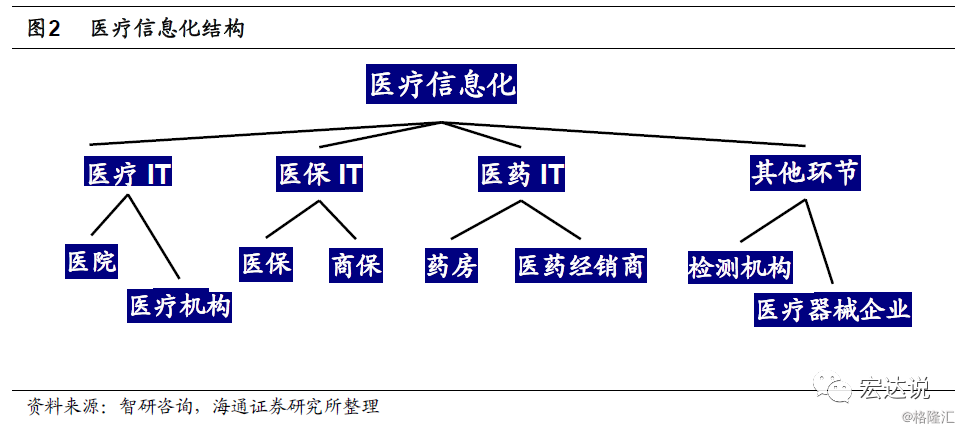

其实,整个医疗信息化有狭义和广义之分。狭义的医疗信息化主要是指医疗服务环节的信息化,而广义的医疗信息化还包括医疗支付环节的信息化、医药流通环节的信息化以及其他医疗或医药相关环节的信息化。

医院是医疗信息化建设最核心的参与主体。在医疗信息化的众多参与主体中,医疗机构是主要的参与方。医疗IT始终是医疗信息化市场规模最大的子领域,根据智研咨询数据,以信息系统支出为统计口径的市场规模占比常年维持在70%以上。根据智研咨询数据,2018年作为最大的医疗信息化子领域,医疗IT市场规模逼近500亿元,相比2017年增长了24.71%,2011-2018年中国医疗IT市场规模复合增长率18.91%。

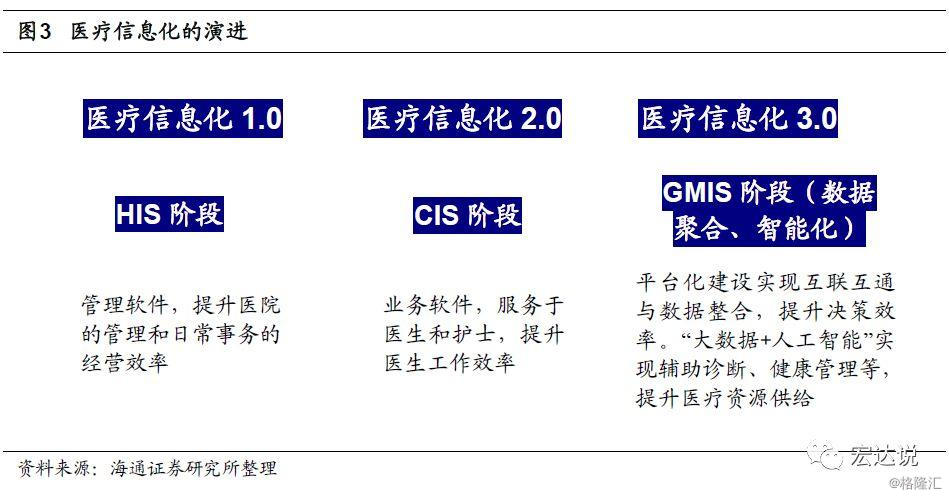

医疗IT(即医疗服务环节的信息化)主要参与主体为以医院为主的各类医疗机构,其发展普遍遵循从HIS到CIS再到GMIS的路径。其中:HIS(医院管理信息系统)以收费为核心,旨在解决医疗机构的日常运营需求(如挂号、核算、收费等);CIS(临床医疗信息系统)以患者为核心,旨在解决医疗机构临床医疗业务信息化需求(如影像存档传输、放射信息采集及处理、病理信息采集及处理等);GMIS(区域公共医疗信息系统)以共享为核心,旨在实现区域医疗资源的智能管理和信息共享,提高区域医疗服务水平、医疗卫生体系运转效率等,我们认为,我国已经开始逐步进入GMIS阶段。

医疗资源欠缺且不均衡,精细化运营成主要方向

我们在之前的《生态》深度报告中,详细论证了老龄化带来医疗需求的急剧增长、医疗资源供给层面增长缓慢、医疗资源分布不均等医疗长期痛点。医院出于降本增效以及提升医疗服务水平的考虑,对信息化的需求更加旺盛,因此行业高景气持续的预期具有坚实基础。

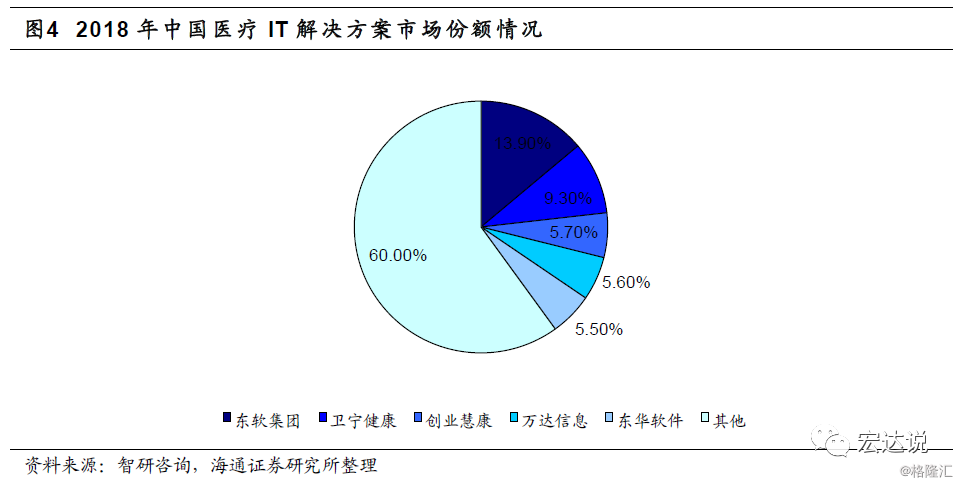

供给层面,虽然国内从事医疗信息化的厂商众多,以区域性供应商为主。医疗IT解决方案(指软件和服务)层面,医疗IT行业CR5仅40%左右,CR10仅56%左右,排名第一的东软集团市场份额不足14%,整体而言行业格局分散,头部企业并没有绝对的市占率优势。我们认为当一个行业供给还在比较分散的阶段时,那么未来的增长空间还能充分保证,其还处于“增量时代”

2020年医保IT迎来建设高峰

国家医保局于2018年3月成立,2019年3月,国家医保局发布了《关于开展医疗保障信息化建设试点工作的通知》,确定了16个省(直辖市)为医疗保障信息化建设试点地区,提出2020年底前,试点地区要基本完成省级医疗保障信息平台建设并与国家平台对接运行,实现15项信息业务编码标准落地使用。2019年3月下旬,国家医保局发出公开招投标公告,明确提出2019年度的信息平台招标包括业务应用软件项目、基础云平台建设和集成采购项目等五大部分。其中,业务应用软件项目涵盖9个工程包,全面覆盖了药品耗材招标采购、异地就医、支付方式管理、医疗服务价格管理、基金运行及审计、信用评价等国家医保局各项职能和医保业务范围。建设全国统一的医保信息系统,搭建国家和省两级医保信息平台,提高全国医保的标准化、智能化、信息化水平,推进公共服务、经办管理、智能监控、宏观决策四大类14个子系统是医保信息化建设的“终极目标”。我们预计,在医保信息化建设招投标的逐步结束,2020年将迎来医保IT的建设高峰。

医疗信息化需求的长期景气具有充分基础。未来,我们认为医疗信息化的中短期需求聚焦点主要包括在以下方面:第一,以电子病历为核心的医院内部信息系统建设工作将全面推开。目前我国医院内部各科室之间数据共享还处在较低水平,国家卫生健康委员会已发文要求三级医院在2020年完成升级工作;第二,医院互联互通建设及区域医疗卫生平台建设将大力推广;第三,各个地市的医保局信息化建设在2020年进入高峰期;第四,DRGs将由试点进而逐步推开;第五,医疗物联网的使用和“互联网+医疗”将大面积推广;第六,医保基金交易结算和监控系统将变得越来越有效率。卫健委在2018年10月已发文《关于公立医院开展网络支付业务的指导意见》要求有条件的医院大力开展网络支付方面的升级工作,提升就医效率,另外各地区医保基金管理机构也会大力开展交易升级,以应对就医数据量的大幅增加。

建议关注:创业慧康、久远银海、卫宁健康、思创医惠、东华软件。

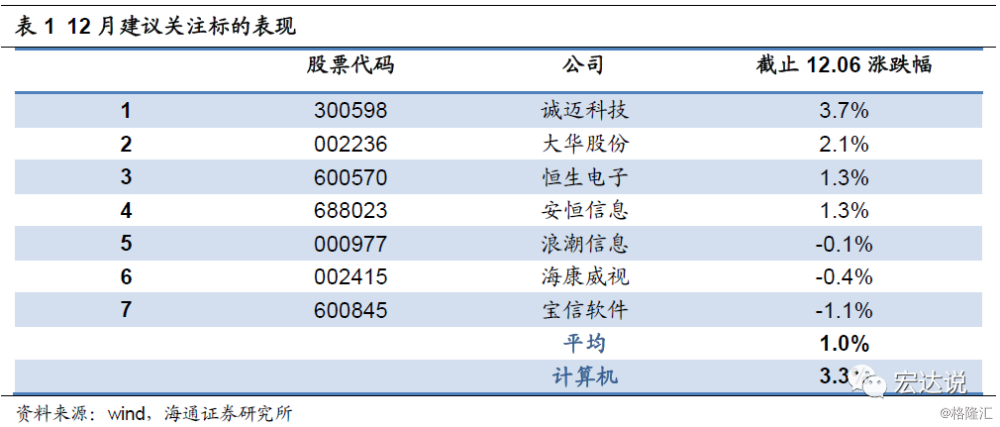

1. 12月建议关注

宝信软件:受去产能和环保政策影响,钢铁行业产能复苏使大型钢铁企业首先受益,大型钢企是软件产品主要消费者。宝信软件承担武宝整合信息系统的任务,包括 ERP、MES 等,自上而下全面替代。我们认为受云计算和大数据影响,制造业上云进度将加快,大型国有企业的软件实施将成为先进制造的关键,宝信具备软件+服务+运营能力。风险提示:制造业云计算需求不足。

浪潮信息:公司是国内服务器绝对龙头,根据Gartner 的数据,其2017 年出货量稳居全球第三,增速全球第一。其2017 年的销售额和出货量增长率,就分别达到了81.7%和50%,在云计算加速发展的大背景下,对于x86 服务器需求持续保持高位,也使得公司业绩快速增长,另外公司大力布局AI 服务器,在BAT 中取得较大的市场份额。风险提示:AI 服务器出货量不达预期。

海康威视:公司是安防行业龙头,“技术+产品+应用+渠道”优势,收入进入新一轮高成长期。人工智能化是安防监控行业发展的下一个方向,未来几年智能化摄像头代替普通摄像头是趋势。公司携手英伟达,抢占人工智能在安防领域应用先机,AI产品的落地也有望逐步为公司贡献新的盈利增长点。风险提示:智能安防应用拓展不及预期。

大华股份:安防增长态势良好,PPP项目订单的不断落地有望为公司收入增长奠定坚实基础;AI领域的不断投入有望不断加大AI应用产品的落地。公司以“芯片+大数据+先进技术”为技术研发中心,有望逐步加大在城市、行业/企业的综合解决方案布局。风险提示:智能安防应用拓展不及预期。

诚迈科技:公司成立于2006年9月,专注于智能手机、智能汽车、智能硬件、人工智能以及移动互联网领域的嵌入式软件技术研发与创新,致力于为客户提供全生命周期的解决方案。公司与主流知名移动芯片厂商、移动终端设备厂商、汽车厂商以及移动互联网厂商建立了长期稳定的合作关系。10月1日,公司发布公告,拟与武汉深之度共同以股权出资设立新公司,从事软件研发。武汉深之度科技有限公司专注于操作系统的开发等业务。风险提示:子公司研发不达预期。

安恒信息:公司是一家信息安全技术服务商,提供应用安全、数据库安全、网站安全监测、安全管理平台等整体解决方案,公司的产品包括网络信息安全基础产品(网络信息安全防护单品、网络信息安全检测单品)、网络信息安全平台以及网络信息安全服务,各产品线在行业中均形成了较强的竞争力。公司“新服务”方向针对网络安全形势、政企用户需求的变化以及网络安全建设模式的改变,从提供专业产品向提供专业服务模式进行转变,为用户提供从安全规划、安全设计、安全建设到安全运营的一站式专业安全服务。风险提示:信息安全需求下滑,安全服务拓展缓慢。

恒生电子:金融IT领域的绝对龙头,资管新规落地带来改造空间。公司已经覆盖整个金融领域IT业务,并且市占率遥遥领先。我们认为,未来公司将在传统金融IT领域持续领先,在 AI、区块链等新技术的投入也将转化为产品及市场竞争优势,看好公司长期发展能力。风险提示:下游需求低于预期的风险;金融监管趋严的风险。

2.策略和方向:寻找景气和变化

(1)云化软件:我们提出云化软件的两种类型,通用型和专用型,不同的发展路径和不同的估值体系。建议关注:A股:广联达、用友网络、恒生电子、石基信息、H股:金蝶国际。

(2)信息基建:我们认为2019年是信息基建元年,信息基建受到安可和新周期双景气支撑。建议关注宝信软件、浪潮信息、中科曙光、中国软件、中国长城、启明星辰、卫士通。

(3)人工智能:看好人工智能的快速落地和产业化,建议关注科大讯飞、恒生电子、浪潮信息、中科曙光、海康威视、大华股份、苏州科达、四维图新。

(4)金融科技:建议关注恒生电子、赢时胜、长亮科技。资管新规指出金融机构需要在过渡期实现资管业务的全面规范,并要求银行成立资管子公司。我们预估,包括五大行、全国性商业银行、城商行等,将在未来一段时间内陆续对资管系统进行改造,带动银行IT需求高增长。

(5)医疗IT:医疗信息化的投入抗周期,关注卫宁健康、创业软件、思创医惠、久远银海。

(6)中小型科技企业:过去两年的极致白马行情导致大量的低估值中小型科技企业出现,值得从中挖掘投资机会,建议关注南威软件、恒为科技、苏州科达。

3.风险提示:医疗信息化推进不达预期。