下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑宏达/黄竞晶

来源:宏达说

场景扩容+政策助力,网络安全向新台阶迈进

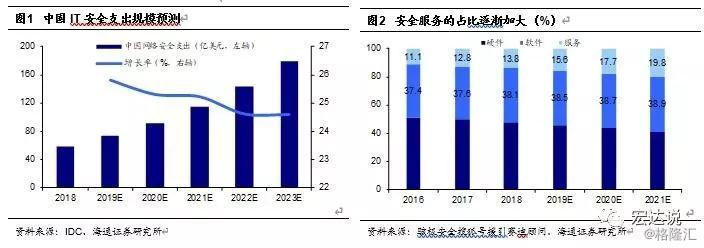

中国网络安全行业尽管起步较晚,但由于其与所依附的保护对象重要性息息相关,又极具动态性和扩展性以及较强的壁垒,近几年来在政策法规、新IT场景等多方面因素驱动下,已逐渐发展成一个较为重要的IT细分市场。根据IDC数据,中国已成长为除美国外网络安全支出最多的国家,且预计在2019-2023的这5年时间中,国内网络安全市场总体支出CAGR有望达到25.1%,在2023年将增长至179亿美元,远高于同一时期内全球网络安全相关支出的CAGR 9.44%。

我们认为,正是监管合规需求以及IT场景扩容两方面驱动因素的叠加影响,使得网络安全行业正进入一个新的快速发展期。一方面是《中华人民共和国网络安全法》、等保2.0、《国家关键信息基础设施安全保护条例》等相关法律和法规的进一步落地;另一方面是数字经济时代新IT技术发展下催生的网络安全新需求,如各种云计算应用场景带来的网安问题、各种数据存储形式、使用和共享模式变化带来的新数据防护需求等。

安全服务的占比在提升

此外,我们判断国内企业也逐渐开始意识到,IT安全是一项重要的商业风险,不再是象征性地采购某个功能单一的安全产品,而是对更弹性的安全部署、更精细化的防护策略、更实时性的智能防护提出了更高要求。自动化响应与安全服务相结合的解决方案正成为网络安全行业大趋势:大量繁琐的日常安全工作自动化;更为“弹性”的安全控制部署在本地、云端、边缘侧;根据不同的应用、用户需求制定更为精细化的防护策略等等;各种不同的安全服务在安全平台上进行整合。我们预计安全服务的比重将逐渐上升。根据骇极安全搜狐号援引赛迪顾问,随着虚拟化及云服务理念的渗透,网络安全盈利模式正逐渐由软硬件产品向服务逐步转移,预计到2021年安全服务占比有望达到19.8%,将比2018年提升6个百分点左右。

新技术与新场景,新要求与新赛道

《信息安全技术网络安全等级保护基本要求》(以及测评要求、安全设计数要求)已于2019年12月1日正式实施,同时《信息安全技术网络安全等级保护实施指南》也已于2019年8月30日发布,2020年3月1日正式实施。等保2.0相较于1.0,最大的变化正是其覆盖范围和覆盖对象的扩展,特别是保护对象从传统的网络和信息系统,到云平台、物联网、工控系统、大数据、移动互联等各类新技术应用,实现全覆盖。

从场景的角度看,我们认为,新的IT场景诞生了新的网络安全需求。等保2.0正是因为云计算等新技术新应用在实施过程中的特殊处理,根据需要增加了云计算、移动互联、大数据等相关内容。我们判断,比如云安全和安全云,前者这两年因大量系统上云后传统的盒子形态网关类防护产品不再适用,从而有了适配云平台的软件化安全产品,解决诸如租户隔离、东西流量等问题;后者则是面向SaaS服务提供商,提供诸如云抗Ddos攻击、云WAF等安全云服务。同样,大数据和物联网场景下,也带来了态势感知、威胁情报、数据确权、个人隐私数据防护、app加固等一系列安全新需求。

从客户的角度看,政企客户面对越来越频发的APT攻击、数据泄露等,以及越来越细化的合规要求,也会持续加大IT安全相关防护能力的建设,并通过对云计算、大数据、AI等新兴技术的引入,提高对各类未知威胁的主动防御、快速响应和有效处置的能力。

新的场景与新的监管需求相辅相成,等保2.0相关章条增加云计算、移动互联、大数据等相关内容,也正成为网络安全细分行业中增速最快的细分赛道。根据骇极安全搜狐号援引赛迪顾问,预计2021年国内云安全市场规模有望达到116亿元,19-21年平均增速45%;2021年物联网安全市场规模有望达到301亿元,19-21年平均增速50%,均高于网络安全行业整体增速。

我们认为,应充分重视这些高增长新兴细分赛道的投资机会。

以态势感知解决方案为例

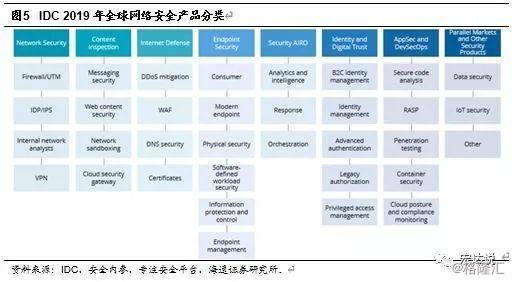

随着IT系统的日臻复杂,以及各类新IT技术的层出不穷,IDC认为:“网络安全主动防御体系必须有能力应对下一代先进的自动化攻击手段,AIRO(分析、情报、响应、编排)相关技术将会在网络安全防御解决方案中发挥积极而重要的作用。”根据安全内参援引自专注安全平台的观点,后者援引了IDC2019年的《全球网络安全产品分类》,IDC在18年基础上新添加了一个名为AIRO的全新产品类别。其实,这对应的就是国内的网络安全态势感知解决方案。安全牛将其定义为:“围绕安全运营中心(SOC),并基于日志管理(SIEM)、大数据平台、威胁情报、关联分析、沙箱等等关键技术和多维度数据,为用户提供预测、保护、检测和响应闭环能力的安全系统”。可以说,这是基于不同安全模块和关键技术的有机结合。

态势感知主要用于公安、网信办及其他政府单位的监管、金融、运营商、教育、能源等行业,不同客户关注点可能不同。如公安关注管辖范围内的关键基础设施、企事业单位的安全态势、安全隐患;金融行业有较多的业务场景,关注相关关联分析、用户行为分析、安全运营等。随着相关技术的成熟以及国家政策和监管的需求,态势感知正成为主动安全防御体系的关键核心。根据安全牛,预计到2020年,态势感知细分市场有望达到50亿元左右。

建议关注:启明星辰、安恒信息、深信服、南洋股份(天融信)、绿盟科技、山石网科、北信源等。

风险提示:网络安全监管推进和应用需求拓展不达预期。