下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

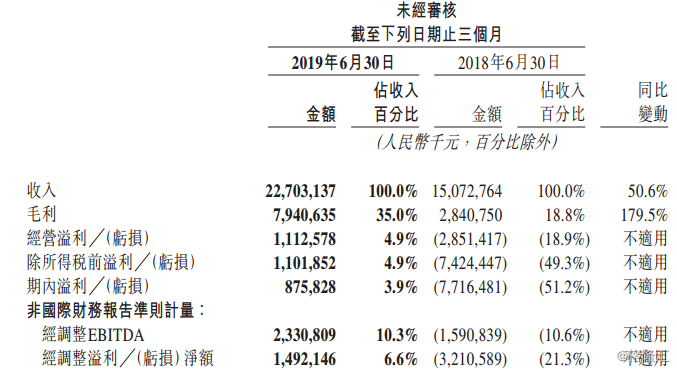

8月23日盘后,美团点评发布了截至2019年6月30日第二季度及半年业绩。根据财报,第二季度营收227.0亿元,同比增长50.6%,经调整EBITDA为23.3亿元,经调整净利润14.9亿元,首次实现盈利。

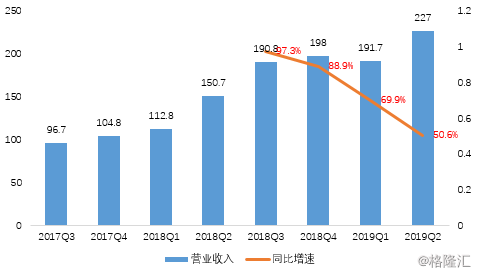

2019Q2,美团点评实现营收227.0亿元,同比增长50.6%,增速较前三个季度有所放缓,不过仍高于市场预期的219.08亿元。美团点评半年实现营收共652.3亿元,同比增长58.9%。

2019Q2,美团点评实现营收227.0亿元,同比增长50.6%,增速较前三个季度有所放缓,不过仍高于市场预期的219.08亿元。美团点评半年实现营收共652.3亿元,同比增长58.9%。

图:2017Q3~2019Q2 美团点评营收与增速

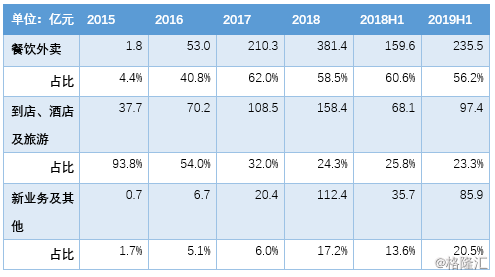

其中,餐饮外卖半年实现营收235.5亿元,同比增长47.6%,占总营收中比例为56.2%。到店、酒店及旅游半年实现营收97.4亿元,同比增长43.0%,占总营收比例为23.3%。新业务及其他实现营收85.9亿元,同比增长140.6%,占营收比例为20.5%。美团旗下新业务的占比逐渐提升,在公司整体的规划中占据着较为重要的位置,新业务主要包括美团打车、摩拜、餐饮供应链业务、小额贷款及美团闪购服务。

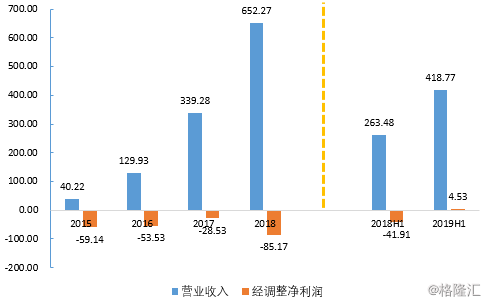

公司Q2经调整净利润为14.9亿元,同比扭亏,去年同期为净亏损32.1亿元,半年经调整净利润为4.53亿元。Q2期间盈利为8.76亿元,远好于市场预期的亏损14.5亿元,而去年同期亏损77.1亿元。

公司Q2经调整净利润为14.9亿元,同比扭亏,去年同期为净亏损32.1亿元,半年经调整净利润为4.53亿元。Q2期间盈利为8.76亿元,远好于市场预期的亏损14.5亿元,而去年同期亏损77.1亿元。

图:2015~2019H1 美团点评营业收入与经调整净利润

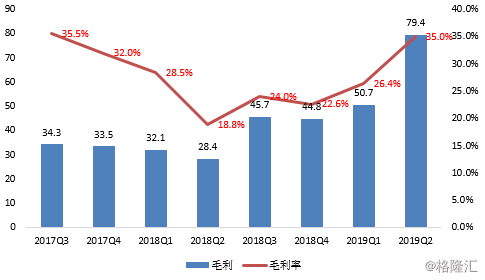

美团Q2首次实现盈利,一方面是受益于毛利率的持续改善。2019Q2公司整体毛利率为35.0%,同比增长16.2%,自2018Q2 低谷以来,显著回升。

图:2017Q3~2019Q2 美团点评毛利与毛利率

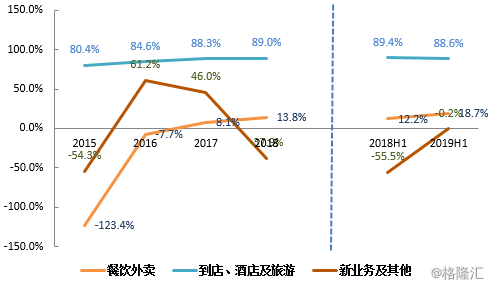

分业务看,美团2019H1 餐饮外卖毛利率为18.7%,同比增长6.5pct,餐饮外卖毛利率的提升是因为1)美团提高了外卖佣金,2)规模效应提高配送网络效率,3)开拓新业务,如在线营销服务。

到店、酒店及旅游毛利率为89.4%,同比略微下降0.8%,主要是由于1)数据库改进项目所涉及的物业、厂房及设备折旧以及带宽及服务器托管费的增加,2)增加网络流量成本以支持在线营销收入增长。

新业务及其他Q2毛利率已经转为正值为,9.1%,H1毛利率为-0.2%,同比大幅提高55.3pct,。新业务毛利率大幅提升源于:1)推出了网约车聚合服务,2)削减网约车补贴,3)增加共享单车骑行单价,4)美团闪购毛利率上升。

图:2015~2019H1 美团点评分业务毛利率

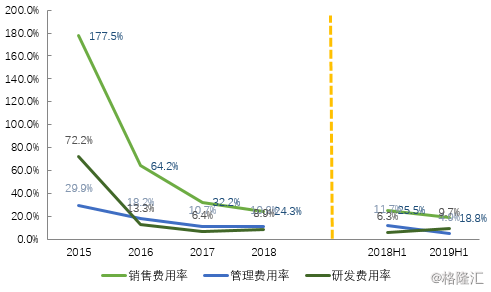

另一方面,美团点评期间费用率也受益于规模效应而明显改善。2019H1 销售费用率为18.8%,同比下降6.7pct,其中,促销及广告费用由2018年同期的7.84亿元减少至截至2019Q2的4.17亿元。管理费用率为4.9%,同比下降6.8pct。研发费用率为9.7%,同比增长3.6pct。

图:2015~2019H1 美团点评费用率

受交易用户数目及其购买频率上升所推动,美团点评的总交易金额由2018年同期的人民币1,237亿元增长28.7%至人民币1,592亿元。全平台的年度交易用户数目由截至2018年6月30日止十二个月的3.57亿增长18.4%至4.23亿。平台的每位交易用户平均每年交易笔数由截至2018年6月30日止十二个月的21.4笔增长至25.5笔。

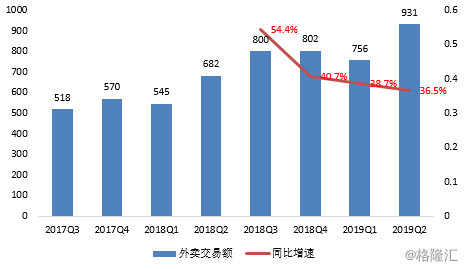

外卖交易额达931亿元,同比增长36.5%。据 Trustdata 发布的《2019 年 Q1 移动互联网行业分析报告》显示,在网络外卖领域中,美团外卖以 63.4%的市场份额领跑行业。

图:2017Q3~2019Q2 美团点评外卖交易额与增速

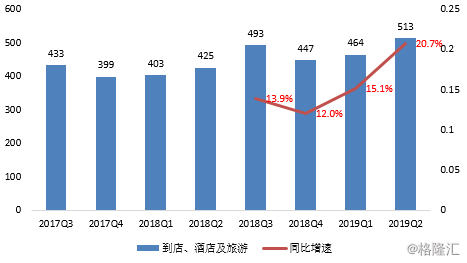

到店、酒店及旅游交易额达513亿元,同比增20.7%,增速继续回升。国内酒店消费间夜量由2018年同期的7290万增加28.9%至2019Q2的9400万。

图:2017Q3~2019Q2 美团点评到店、酒店及旅游交易额与增速

结论

自去年9月上市以来,上市还不到一年的美团点评,股价走出了一波V字反弹,这周再回招股价。相比于小米、众安、阅文等,美团成为港股新经济中一个相对独特的存在。

本地生活服务前期是脏活累活,后面形成了用户粘性会很高,既需要全面的地推团队,也需要强大的技术支持。美团在外卖、到店、酒店等领域内形成强大的竞争地位后,可以非常从容地一方面通过提佣,另一方面通过开源(即提供高附加值、高毛利率的服务),来顺利提升公司的整体变现率与毛利水平,提前于2019Q2实现了盈利是超乎大家想象的。