下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

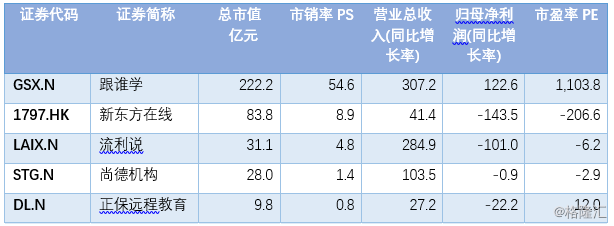

8月16日,新东方在线发布了截至2019年5月31日2019财年的业绩。根据财报,新东方在线2019财年实现营收9.18亿元,同比增长41.3%。自今年上市以来首个会计年度,年内利润由盈转亏,由上一个财年的8202.6万元减少至亏损6410.9万元,经调整年内亏损为28.9万元。

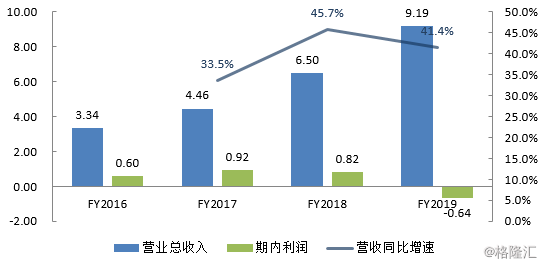

新东方在线2019财年营收9.18亿元,同比增长41.3%,保持了较快增速。其中,大学教育分部总营收由2018财年的人民币4.63亿元增加36.5%至2019财年的人民币6.31亿元,K-12教育分部的总营收由8810万元增加80.8%至1.59亿元,学前教育分部总营收由1090万元增加205.8%至3340万元。

2017年1月,新东方在线K12分部推出私播课,2017年3月推出东方优播课程,新东方在线在K12版块继续发力。K12业务营收占比由2016财年的8.0%增至2018财年的13.5%,并进一步增至17.3%,学前教育营收占比由2016财年的0.2%增至2018财年的1.7%,并进一步增至3.6%。

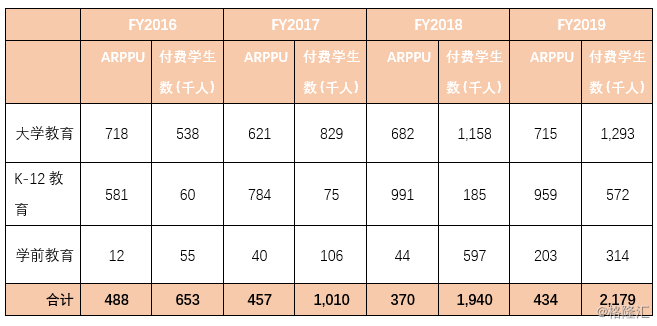

图:FY2016~FY2019 新东方在线业绩概览

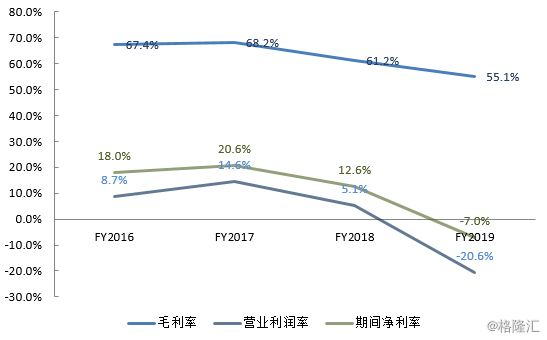

FY2019 新东方在线的利润率继续下降。毛利率55.1%,比去年同期下降6.1pct,营业利润率为-7.0%,比去年同期下降19.6pct,期间净利率为-20.6%,比去年同期下降25.7pct。

新东方在线毛利率下降主要是由于K12业务的毛利率下降所致(因另外两个分部毛利均有所上升),由去年同期的39.2%大幅减少至10.0%。K12营业成本的大幅增长主要由于1)新东方在线K12开发了更多的课程,以及需拓展到更多地区,前期的大量投资;2)拓展业务所需,导致教学人员成本及课程研究人员成本增加;3)信息科技支持及技术成本有所增加。

图:FY2016~FY2019 新东方在线利润率

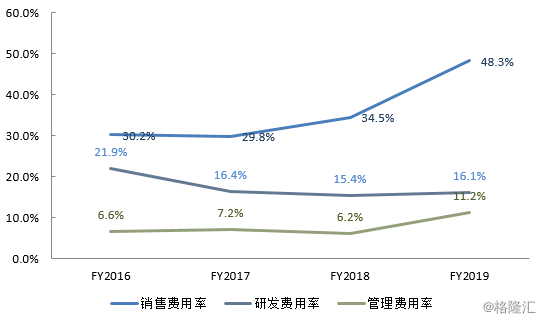

FY2019新东方在线的销售费用由2.24亿元大幅增加98.2%至4.44亿元,销售费用率为48.3%,较上一年度增长13.8pct。公司加大了线上媒体推广工作,报告期结束即将进入暑期,培训旺季各大教育公司加大了营销力度,抢占市场份额。

研发费用率为16.1%,较上一年度增长0.7pct,比较平稳。管理费用率为11.2%,上一年度增长5pct,主要是因为股权激励增加所致。

图:FY2016~FY2019 新东方在线费用率

FY2019,新东方在线大学教育分部付费学生人次约130万人,同比增长11.7%,ARPPU略有增长。K12分部的付费学生由18.5万增至57.2万,同比增加209.2%。其中,新东方在线的K12课程的付费学生人次同比增长188.3%,东方优播课程的付费学生人次同比增长316.1%。新东方在线于2018年夏季推出修改版双师模式,应用于新东方在线平台的所有k12课程。学前教育付费学生数有所下滑,但单付费学生平均开支大幅提高,主要由于优化多纳学英语应用程序(ARPPU由16元增至2019财年的人民币98元)及推出多纳在线课堂短期课程(ARPPU由1,006元增至2019财年的人民币1,812元)。

另外,新东方在线发布财报的同时,宣布公司COO潘欣先生因个人原因,已辞任执行董事及公司营运总监职位。

并且,集团将以9400万元代价向天津前程收购东方优播余下49%股本权益。根据公告,东方优播2019财年总营收约5690万元,毛利约20.3万元,亏损净额约4970万元。

结论

低转化率与高获客成本是在线培训面临的最大问题。今年暑期,在线培训的竞争从来没有这样激烈过,新东方在线的优势在大学教育,K12培训还处于追赶阶段。面对竞争,新东方在线一方面拉开战线,即加大K12培训的投入力度,导致毛利承压,另一方面加大营销力度,导致获客成本大幅增长。今年暑期的“烧钱抢流量”大战,将决定下一年的市场排位,而这样不计成本的投入,对一众还靠融资活着的在线教育企业而言,或许将在一两年内迎来最后的疯狂,而新东方在线迫于压力,也不得不跟注。