下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来,血制品公司一季报的披露配上批签量的数据,市场上推荐血制品的声音又逐步兴起。血制品回暖的话题其实从2018年就开始热议,2019年更像是一个确认年。趁着几家的财报都出来,来看下行业是否更具确定性?

1

血制品经历了什么?

血制品不同于其他制剂,血制品的原材料主要是从健康人的血浆中采得,然后进行分离、提纯,或是由重组的DNA技术制成的血浆蛋白组分,所以不管对制取环节还是制作过程,都有非常高的要求。目前临床最常用的是白蛋白、静丙和α-1蛋白酶抑制剂等,这些都需要从血浆中提取,而不能通过基因工程方法制造。但是,每个人的血制品蛋白的含量都很有限,这个大的需求量,就需要大量的血浆提取量,这也是,为什么国内一直都处于供不应求的状态。

卫生部规定生产血液制品企业应当不少于6个品种,承担国家计划免疫任务的血液制品生产企业不少于5个品种,且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品。最初时国内还对进口报以开放的态度,允许进口血制品来缓解国内供应不足的问题,然而在1983年爆发了血友病患者通过注射美国凝血因子VIII而不幸感染艾滋病的事件后,相关机构便在两年后禁止进口除了人血白蛋白以外的其他血制品,只靠国内仅有的20家左右的公司自制使得供需始终得不到平衡。目前为缓解供给紧张的问题,已允许进口限定国家的人血白蛋白、重组人凝血因子VIII及注射用重组人凝血因子VIIα。

因为血制品的特殊性,2001年开始就不再新批血制品公司,所以行业格局成熟且稳定,龙头不断兼并整合,形成寡头格局。2011年贵州浆站事件,贵州浆站被关停,整个行业在2011~2013年经历了血制品企业更换新的GMP等事件的影响,行业增速放缓。到了2015年,对血制品价格的管制放开,刺激企业新设血浆站,采浆量也得到增加。隔年(2016年),山东疫苗事件突发,受到山东疫苗事件的影响,国家加强了对白蛋白的监管,企业的送检也更加谨慎,导致2017年的白蛋白出现了供给高于需求的状况,库存增大,滞销导致各家血制品厂商减缓采浆,开始去库存。经过2018年去库存,2019年有望迎来新的采浆周期,这就是为什么大家的认为2019年行业或许能回暖的原因。

2

血制品小科普

时间线条出来后,再来看下品种。人体血液中血浆占50%,红细胞占42%,白细胞和血小板8%。血浆在人体中的作用主要是为运载血细胞,以及运输所需的营养物质、酶、及激素等,运往全身,并运送如尿酸、铵盐等到肾胀,通过吸收和释放来维持体温。血浆中有8%为血浆蛋白,90%为水分,2%为无机盐、糖类电解质。提纯血浆可以得到白蛋白(60%)、免疫球蛋白(15%),凝血因子(1%),和通过基因重组的技术来完成生产的凝血因子。

先来说白蛋白,在人类的血浆中,含量最多的蛋白质叫人血白蛋白,可以作为介体运输氨基酸、脂肪酸等一些治疗分子,所以在临床上的运用也较为广泛。人血白蛋白相较其他血制品,生产起来较为容易,基本上所有的血制品企业都有能力生产人血白蛋白。人血白蛋白允许进口,所以市场上对白蛋白的供需是处于相对平衡的位置,意味着价格趋于稳定。在白蛋白刚受到严控政策时,市场的白蛋白也曾处于过短缺的状态,当时进口白蛋白价格压的比国产的还低,所以导致进口产品的大量引进,占超过50%以上的市场份额。

免疫球蛋白,前市场上有的免疫球蛋白品种有20来种,根据注射途径来区分,最常听到的静丙为静脉注射用的免疫球蛋白(IVIG),除此之外,还有肌肉注射用的免疫球蛋白,皮下注射用的免疫球蛋白。这三种中,肌肉注射方法是最早的,但是因为是传统的方法,容易使得免疫球蛋白在注射进入血液循环前就被酶解,皮下注射方法是后起之秀,仅几年才获FDA批准上市,市场还未打开,所以目前市场的主力军在静丙(IVIG),国内几大巨头的竞争格局也很激烈,按2017年的批签量来看,天坛生物(600161.SH)拿下的最多(占总静丙批签量的21%),泰邦生物(CBPO.O)随后(占总静丙批签量的16%),华兰生物(002007.SZ)和上海莱士(002252.SZ)不分上下(均为14%)。

免疫球蛋白中,针对特定病原体的免疫球蛋白,统称为特异性免疫球蛋白(简称:特免),包括抗乙肝免疫球蛋白、抗甲肝免疫球蛋白、抗破伤风免疫球蛋白等。

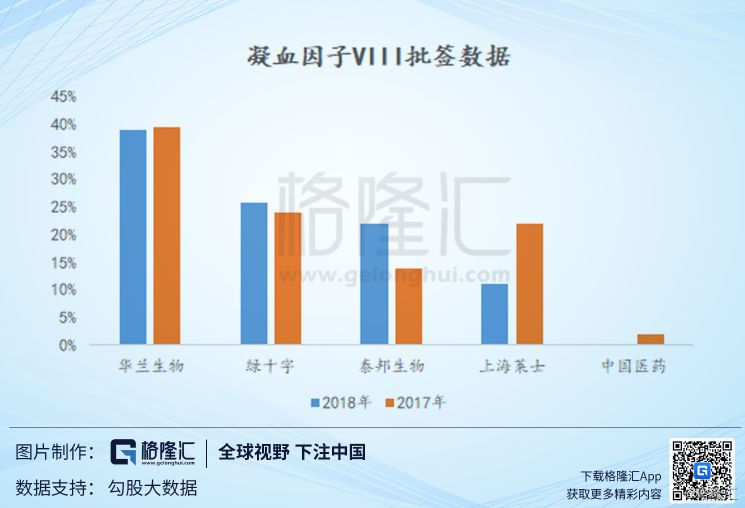

以上说的这几个品种的提取都依赖于血浆,而有一种血制品是不依赖血浆的叫做凝血因子,可以通过基因重组的技术来完成生产,就目前市场而言,市场最大的凝血因子产品为凝血VIII因子,主要为血友病患者所使用。凝血因子是血浆和组织中直接参与血液凝固的物质,主要有12种因子,其中凝血酶原、七因子、八因子、九因子常见。凝血因子在激活后,可以起到凝血作用,因子名后加上a即为活化。凝血因子常用于治疗血友病,在患者出血时需要注射凝血因子控制出血,也有患者为预防出血症状,需要每周定期注射凝血因子使体内的凝血因子浓度达到正常人水平,全国的血友病患者大约有17万人。常看到的凝血VIII因子,也是市场最大的凝血因子主要是针对缺乏VIII因子的A型血友病患者(患病率占到血友病的80~85%),缺乏IX因子的患者为B型血友病患者,患病临床占到血友病的15~20%。凝血因子VIII已经进入2017年医保甲类目录,按照2018年的批签数据,凝血因子VIII依旧为国内几大巨头分市场,华兰是最多的占到39.3%(基本与2017年持平),绿十字占到25.7%(2017年为24%),泰邦生物占到21.9%(增长明显,2017年为14%),上海莱士占到11.2%(减少明显,2017年为22%),中国医药占到1.9%。凝血因子XI国内还无厂家生产销售。

3

回暖的指标

存货和批签量就是血制品最直接的指标。2016年,两票制的概念推出来以后,市场对血制品有涨价的预期,所以渠道商为了降低成本,对上游的血制品企业进行了大规模的采购,所以血制品企业们也加大了各家的采浆量,这也就是上面各个品种图表中,为什么2016年的批签量大幅攀升的原因,而医院的短期需求已经在饱和的状态,变有了大量积存存货的状态。

一般来说,血制品存货的周转周期在2个半月至3个月左右,所以配合批签量补充来看,对市场血制品的饱和程度会有一个大致的了解。从行业的角度来看,2017年后,渠道堆了大量的库存,后期不管是渠道商还是上游的血制品企业都处于一个消化库存的阶段,批签发的速度开始减缓。

以人血白蛋白的数据来看,在2017年9月,不管是国产还是进口的人血白蛋白的批签量都进入负增长。2017年11月,进口白蛋白会大幅回调下,但国产的人血白蛋白依旧在负增长区域。2018年上半年,国产进口双双稳步在负增长区间内,保持了半年较低的批签量,以库存周期来推算,各企业和渠道的清理库存接近完成,行业整合后,收益的必是龙头企业。

天坛生物(600161.SH)在整合后是最纯粹的血制品公司了,来看看它的数据。天坛生物刚开始上市的时候,疫苗和血制品业务都有,自2009年来先后收购了成都蓉生与贵州中泰,加上大股东中生集团承诺将血制品产品注入上市公司体内。重组前,中生股份下面有五大所(长春所、上海所、武汉所、兰州所、成都所),同业竞争一直在,重组后,天坛就是中生股份下唯一的额血液制品公司,天坛生物成为国内最大的采浆量企业,2018财年录得29.29亿元。整合后,公司开始加大研发,2018财年,研发投入1.05亿元,占总营收的3.6%,其中凝血因子VIII,天坛早期并咩有过多的布局,凝血因子的毛利率近年来在持续升高,2018年上海莱士的数据已经达到86.95%,而其他的血制品大品种比如人血白蛋白只有51.59%,静丙只有67.76%,所以很明显,在在研管线来看,天坛在加大对凝血因子的布局。

整合后,天坛生物拥有49家浆站(成都蓉生:20,贵州血制:2,上海血制:9,武汉血制:9,兰州血制:9),整合后内生增长快速,三大所和贵州所2018年合计贡献了669.23吨,同比增长15.95%。

从批签发来看,武汉血制因为2017年的批签量过高,2018年批签量同比略微下降外,其他的贵州血制、上海血制、兰州血制的人血白蛋白批签量同比增加20.7%、46.8%、133.5%;静丙的批签量分别同比增加134.7%、68.3%、44.7%,增速明显。

再来看下库存情况,2017年随着血制品大环境的影响,天坛的存货周转率在0.8,血制品公司会在这个时间点减缓采浆,调整渠道,2018年进入去库存,2018年的存货周转率达到1.19,去库存明显。(近5年,除了2016年达到1.01,其余年份都没有超过1)。

4

小结

血制品在2015年价格调整后,行业进入整合,2017年渠道和库存进行优化,2018年基本去库存完成,进入2019年补库存阶段,各家血制品公司都在加大渠道布局,学术推广,加大研发投入,行业回暖明显,因为制品的特殊性,不会出现大幅的震荡,但却是个稳健的估值的修复过程。