下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄文涛 郑凌怡

来源:文涛宏观债券研究

摘要

作为经济刺激的重要手段之一,房地产行业政策的放松更多是基于整体宏观经济的背景、地产行业自身的风险状况。

2014 年中国经济进入新常态,GDP增速持续下滑,经济预期较为悲观;与此同时,作为拉动经济的重要支柱房地产投资也表现疲软,房地产销售走弱,库存快速累积达到历史高位,去库存压力凸显,为了刺激房地产投资以达到稳经济的目的,政府开启了放松政策周期。

房地产开发资金走势受销售回款影响较大,而外源融资主要受到相关政策开启时间的影响。

本轮周期中,销售的拐点出现在2015年3月,开发资金走势受到销售回款的影响极大,其拐点与销售回款基本同步;而外部融资的拐点与上轮周期滞后于内源融资不同,本轮拐点与内源融资(销售回款)的出现时间基本一致,主要集中在2015年第一季度,其后受政策影响于2016年第一季度又出现一次阶段性上升,但不论如何,外部融资拐点出现的时间始终与相关政策的出台时间密不可分。此外,本轮周期外部融资规模增速小于上一轮周期,主要原因可能受到高杠杆率的制约。分项来看,银行贷款的重要性在不断下降;债券融资的地位开始凸显,在2016年取代银行贷款成为最重要的外部融资渠道;信托受到债券的替代性冲击规模有所缩小;定增政策放开,定增规模在2015年第二季度和第四季度两个牛市区间迎来复苏。

投资滞后于销售拐点的出现约两、三个季度,滞后时间的长短以及投资的规模取决于库存状况以及杠杆率的情况。

本轮周期中,销售拐点出现在2015年3月,而投资拐点则到了2015年12月才出现,滞后于销售约三个季度,比2008-2009年地产周期的滞后时间长了一个季度左右。滞后的主要原因一方面在于放松政策开启前过高的库存量水平,一方面是由于前期过高的杠杆水平使其融资规模受限,制约了投资的快速扩张。

一、政策:力度不断升级

1.1 2014年9月-2015年3月:高库存下,重启宽松周期

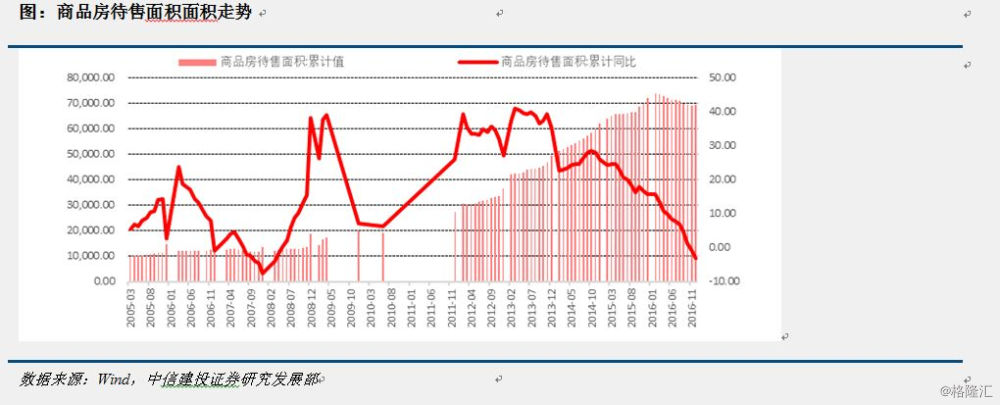

2013年以来的房地产收紧政策使得销售走弱,库存逐渐累积达到历史高位,去库存压力凸显。2013年初,由于房价快速飙升,投机日盛,房地产调控政策收紧, 2013年2月,新国五条出台,商品住房限购措施更为严格,加强了市场监管。2014年2月,全国近4成银行上浮房贷利率,超1成银行停止二套房贷。受到政策影响,房价同比增速自2013年11月的9.1%持续下滑,到2014年9月达到-1.1%,商品房销售面积由2013年2月的49.5%下滑,到2014年9月达到-8.6%。销售走弱的同时,带来了库存的快速累积,商品房待售面积不断上升,2014年底待售面积已经突破70000万平米,地产业入冬,去库存压力显现。

房地产开发投资状况也不容乐观。房地产新开工面积增速在2013年持续上升之后,于2014年2月出现显著下降,由2013年12月的13.5%下降到-27.4%;开发投资增速则是自2013年以来就一直趋于下降,由2013年12月的22.8%下降到19.8%,进入2014年以来,下滑趋势加快,同比增速由19.8%下降至2014年9月的12.5%。同时,2014 年中国经济进入新常态,第三季度GDP当季同比增速下降到7.3%,经济预期较为悲观。

面对国内经济及房地产市场的新形势,以 930 新政为起点,政府开启了房地产政策的宽松周期。

2014年9月30日央行和银监会发布《关于进一步做好住房金融服务工作的通知》(930新政):(1)支持保障房:对公共租赁住房和棚户区改造的贷款期限可延长至不超过25年;(2)放松房贷:提出二套房认定标准由“认房又认贷”改为“认贷不认房”,即对拥有1套住房并已结清相应购房贷款的家庭再购房视为首套;商贷首套房最低首付比例30%,利率下限为基准利率0.7倍;(3)增强放贷能力:鼓励银行业发行住房抵押贷款支持证券(MBS),专项金融债券等筹集资金用于发放房贷;(4)支持房企融资:支持房企在银行间市场进行债务融资,开展REITs试点等。

“930”新政是重要的调控转折点,标志着在稳增长和去库存的压力下,强有力的全国性刺激重回历史舞台。2014年 930 新政后,金融政策进一步放松,同时住房供应政策也相继出台。

金融政策:宽松货币,放宽房企融资。(1)2014年11月央行重启降息,一年期贷款基准利率由6%下调到5.6%,并在2015年2月5日重启降准,大型存款类金融机构由18%下调到17.5%,中小型存款类金融机构由20%下调到19.5%,货币宽松周期开启;(2)14年10月住建部等三部委发文将公积金贷款申请条件放宽至连续缴存6个月;(3)15年1月公司债新规出台,发债主体从上市公司扩大到非上市公司,同时推出私募债等备案发行品种,房企发债门槛大幅降低。

住房供应政策:推进棚户区改造,启动发展租赁市场。(1)棚户区改造:创设PSL和项目收益债保障资金来源。2014年以棚户区改造为主力的住房保障工程加快推进,同时棚改资金来源获得制度性拓宽,一方面,央行创设PSL为棚改提供长期稳定资金,国开行获PSL后以棚改贷款形式发放,2014年全年共发放棚改贷4086亿元,同比增长285.5%。另一方面,发改委于2014年5月推出棚改项目收益债,地方政府执行棚改的融资途径再获拓宽。(2)租房市场:发展健全的租赁市场正式提上日程。2015年1月住建部发布《关于加快培育和发展住房租赁市场的指导意见》,提出用3年时间基本形成制度健全的住房租赁市场;随后住建部等又发文规定,连续缴存3个月公积金的职工可提取公积金支付房租。租赁市场的培育正式启程。

政策效果:一线城市出现复苏迹象,整体效果一般

“930”新政和“1121”降息后,货币宽松的红利首先涌向供需比低的一线城市,一线城市房市销售改善效果较大,但整体销售状况依然表现疲软。销售面积同比增速由之前的-20%以下逐渐提高,到2015年3月已经接近于-10%。不过总的来看,经过本轮政策放松之后,商品房销售面积和房价的同比增速依然位于负值区间,没有明显的好转迹象。

1.2 2015年3月-2015年9月:销售疲软,继续加码宽松

销售投资依然疲软,房地产宽松政策进一步加码。由于销售整体情况依然疲软,新开工面积增速在2014年9月政策放松之后,于10月再次出现下降趋势,从10月的-5.5%下降到2015年3月的-18.4%;开发投资增速也依然没有出现复苏迹象,从9月的12.5%下降到8.5%。在这样一个背景下,国家继续加码宽松政策,“330”新政开启了新一轮的救市风暴。

2015年3月30日,央行、住建部和银监会发布通知,降低商贷二套房首付比例至40%;同时财政部、国家税务总局也宣布房屋对外销售的营业税免征年限由5年缩短至2年。2015年330后的主要政策还有:

金融政策:放松限贷,连续降息降准。1)8月31日,住建部、财政部与央行联合发布通知,规定对拥有1套住房并已结清相应购房贷款的居民家庭,公积金贷款最低首付款比例降至20%;2)2015年330-2015年930前夕,央行累计降息3次,降低了75bp,全面降准2次,下调150bp,释放大量流动性。货币宽松叠加低首付比和低利率,购房需求迅速释放。

住房供应政策:棚改货币化安置推进,开发项目资本金下调。1)2015年8月住建部、国开行发文要求各地按照原则不低于50%的比例确定棚改货币化安置目标,并对货币化安置项目加大贷款支持。棚改货币化安置成为后续三四线城市库存消化的重要推力。2)9月国务院印发《关于调整和完善固定资产投资项目资本金制度的通知》,对房地产行业开发项目资本金要求为:保障性住房和普通商品住房项目维持20%不变,其他项目由30%降为25%。

政策效果:销售全面复苏,投资依然疲软

2015 年 330 后房地产销售市场开始出现全面复苏迹象。一二三线城市销售面积同比增速于3月出现拐点,房价增速于4月出现拐点开始上扬。其中,一线城市复苏尤其明显,销售面积同比增速由3月的-11.98%上涨到9月22.79%,房价增速由-1.73%上涨到12.04%;二三线城市涨幅较小,销售面积同比增速恢复到正值,而房价同比增速依然持续为负:二线城市销售面积同比增速由3月的-9.57%上涨到9月7.65%,房价增速由-5.58 %上涨到-1.59%;三线城市销售面积同比增速由3月的-2.19%上涨到9月6.01%,房价增速由-6.27%上涨到-3.45%。

但是房地产投资依然疲软,主要受二、三线城市拖累。房地产开发投资完成额同比增速在2015年3月至2015年9月期间持续下跌,由8.5%下降至2.6%,新开工面积增速由3月之前的下降趋势转变为上升趋势,但依然处于负值区间,由-18.4%上升到-12.6%。分城市来看,“弱”地产投资主要源于二线及以下城市:2015年9月一城市房地产投资同比增速仍然高达14.8%,而二、三线及其他层级(三线以下)城市仅为2.88%、-0.48%、0.35%。

1.3 2015年9月-2016年2月:投资较弱,救市力度再升级

鉴于房地产投资同比增速持续下滑,全国商品房库存继续走高,救市力度再度升级。15年9月30日,央行、银监会发布《关于进一步完善差别化住房信贷政策有关问题的通知》(新930),明确在不实施限购的城市,首套房最低首付比例调整为不低于25%(此前为30%)。同时住建部、财政部、央行发布《关于切实提高住房公积金使用效率的通知》,要求提高公积金贷款额度、全面推行异地贷款业务等。四部委连发两项新政,救市力度再升级。

金融调控也再度跟进。一是限贷再放松:16年2月央行、银监会发文降非限购城市首套商贷首付比例至20%、二套商贷首付比例至30%(二套认定“认贷不认房”)。二是央行降息继续推进,中长期贷款基准利率5.15%下降至4.9%的历史低位。低首付叠加低利率,信贷处于空前宽松状态。

政策效果:投资迎来拐点

在强有力的救市政策下,房地产投资终于在2015年12月迎来拐点,开始复苏。开发投资同比增速由12月的1%上升到2016年2月已经达到3%,新开工面积同比增速更是有十分显著的提高,由2015年12月的-14%上升到2016年2月13.7%。分城市来看,之前较弱的二三线城市投资增速有明显回升,分别由2.88%、-0.48%上升到7.93%,1.05%,而一线城市适度回落,由14.8%下降至5%。

1.4 2016年2月-2016年9月:因城施策,宽松范围缩小

15 年 330 以来的一系列调控未在各城市均衡显现效果,货币宽松带来的红利大量涌向热点一二线城市,全国楼市呈现分化。一线城市和核心二线城市房价暴涨、库存告急,以南京为例,2016年房价中枢整体大幅上移,近乎翻了一倍;而与此同时,二三线城市房价增速表现较为平稳,同比增速在0附近徘徊,因城施策势在必行。

217契税新政是本轮放松周期的最后一项重大全国性政策,此后全国性调控退出,开始强调“因城施策”。16年2月17日,《关于调整房地产交易环节契税营业税优惠政策的通知》规定“购买90平米以下住房契税减至1%,90平米以上首套房、二套房分别减至1.5%和2%”。此后,全国性调控退出,开始强调“因城施策”,表现为:一是热点城市收紧。3月16日苏州首推“限价”政策,成为第一个收紧调控的热点城市。随后上海、深圳、合肥、广州、南京、北京都先后出台政策收紧调控。二是非核心城市继续出台去库存的地方性调控,政策相比此前无明显转向。

政策效果:一线城市房价涨幅得到控制,二三线城市接棒上涨

16年217后,热点城市在调控收紧下房价涨幅获得遏制,非热点城市则受益于政策宽松以及热点城市需求溢出,开始快速复苏:二三线城市房价一路上扬,到16年9月分别同比上涨14.9%和6.8%。

二、资金:债券融资成新宠

首先,需要观察的是房地产开发资金状况,发现其受到销售回款影响较大,2015年3月开发资金增速开始回升。从趋势来看,房地产开发资金来源合计同比增速受到商品房销售额下滑的影响,叠加公司债政策尚未放开、银行信贷收紧等多重因素,使得其从2013年2月的33.7%开始,一直下滑到2015年3月的-2.9%。此后,获益于“330”新政以及连续的降息降准,销售回暖,销售额同比增速在2015年3月出现拐点,由 -15.77%持续上升,到本轮放松周期结束,即2016年9月时,已经达到56.09%;开发资金来源同比增速也随着销售的回暖在2015年3月开始回调,从-2.9%一路上升到2016年9月的15.5%。

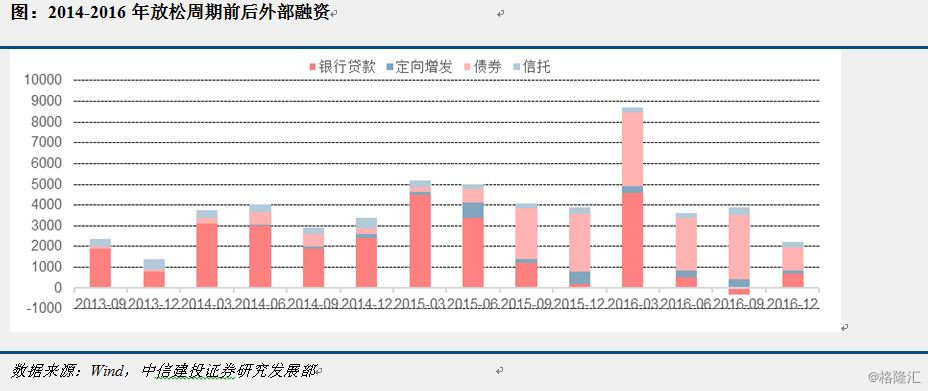

接着,我们分析外部融资情况,发现本轮外部融资的拐点与销售拐点的出现时间基本一致,主要集中在2015年第一季度,其后受政策影响于2016年第一季度又出现一次阶段性上升。除了销售回款之外,房地产行业的外源融资主要包括银行贷款、债券、定向增发、房地产信托等,我们以“银行贷款+债券+定增+信托”作为外部融资总额进行分析。外部融资的拐点出现略微滞后于销售回款,在房地产政策放松周期开启后,2014年的三、四季度的融资额没有立即起来,甚至略低于前两个季度,直到2015年3月销售出现拐点,加上政策的大力支持,2015年第一季度外部融资有了一个较大规模的提升,之后几个季度外部融资增量虽然有所减少,但每季度的投放量依然维持在历史高位。2016年第一季度由于限贷再放松(首套商贷首付比例降至20%、二套商贷首付比例至30%),以及央行降息继续推进(中长期贷款基准利率5.15%下降至4.9%的历史低位),低首付叠加低利率,信贷处于空前宽松状态,加上公司债发行放量,外部融资又出现了一次阶段性上升。

政策放松之后,外部融资规模有较大提升,同比增速小于上一轮周期,较为保守。从融资规模来看,2014-2016全年融资总额分别为14083亿、18180亿、18173亿,同比增速55%、29%、0%,和上一轮放松周期的同比增速231.31%相比,融资较为保守。可以看出,在本轮放松周期前期融资总额增速较快,之后略有下滑,维持在每季度4000亿附近(除了2016年第一季度发放了较多的贷款,使得融资规模再次上升达到8710亿)。

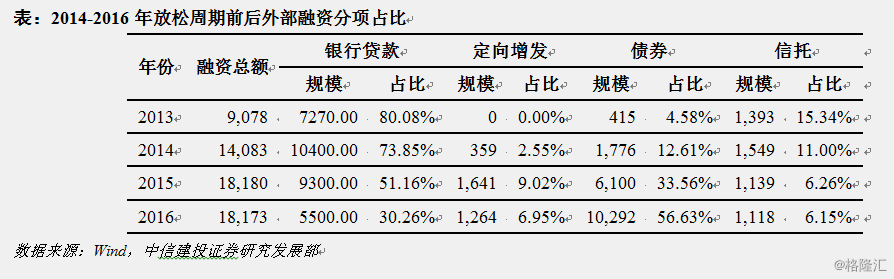

分项来看,银行贷款本轮起来的速度较快,但重要性在不断下降;债券融资受到政策放开时间的影响在2015年第三季度才真正起来,实现快速增长,并在2016年取代银行贷款成为最重要的外部融资渠道;信托在2014年第四季度有所增长,其后受到债券的替代性冲击规模缩小;定增政策放开,在2015年第二季度和第四季度两个牛市区间迎来复苏。银行贷款在2014年依旧是占比最大的渠道,但重要性在不断下降,从2014年占比73.85%一直下跌到2016年的30.26%,到2016年其地位被债券所取代;本轮周期内债券融资的重要性凸显,占比持续上升,由2014年的12.61%上升到2016年的56.63%,超过了银行贷款的占比;信托融资则受到债券的替代性冲击,融资呈现下降趋势,由2014年的11%下降到2016年的4.44%;定增受到政策的放开迎来复苏,虽然占比较小,但保持了一定的上升趋势,由2014年的2.55%上升到2016年的6.95%。从起来的速度来看,贷款起来的最早,从2014年第三季度开始规模就在不断增加;债券融资渠道则是到2015年第三季度才真正起来,其后成为融资的重要渠道;信托在2014年第四季度有所增长,融资502亿,其后规模又出现下滑,维持在每季度200亿-400亿之间;定增在2015年第二季度和第四季度融资较多。

(1)银行贷款

本轮银行贷款在前期增长较多,后期受到公司债冲击贷款增量下滑。放松周期开启之后,银行贷款迅速增长。2014年二季度同比增速就达到了20%以上,并保持这个增速一直持续到2015年第三季度,这段期间是银行贷款集中增长的区间。从增量角度来看,2014年第三季度之后,房地产开发贷款每季度的增量规模有明显上升,平均每季度发放贷款规模2000亿元左右,较前几年1000亿左右的水平有明显上升。2015年以来,贷款增量出现下滑趋势,主要原因是2015年1月公司债的政策放开,使得不少优质房企转而去发债融资,在一定程度上对银行贷款的规模造成冲击。

(2)信用债

2015年公司债政策放开,公司债发行规模呈现陡增态势。房企发债的主要渠道为:短期融资券、中期票据、企业债和公司债等。2014 年以前,房地产信用债被严控,整体发行量较小,每年发行额不超过 500 亿元。2015 年证监会发行《公司债发行与交易管理办法》,公司债发行主体范围扩大,债券融资对房地产企业开闸,提供低成本融资,随后债券融资迅速扩大。房地产行业 2015-16 年债券发行只数分别为 441 只和977 只,同比提升 138.4%和 121.5%,公司债发行规模分别为 6125 亿元和 10563 亿元,同比提升 241.8%和 72.4%。房企债券发行规模在全行业占比由 2013 年的 0.9%提升至 2016 年的 4.5%,公司债发行规模呈现陡增态势。

具体来看,受到政策影响,债券融资额在本轮周期内,于2015年第三季度出现激增,由之前500亿左右的规模迅速增长到2433亿,虽然稍微滞后于其他融资手段,但增幅十分显著,甚至在三季度后替代了银行贷款成为房企最主要的融资渠道。

(3)定向增发

定增政策放开,在2015年第二季度和第四季度两个牛市区间迎来复苏。2014 年,经济稳增长压力提升,房企再融资放开,加之 A 股迎来牛市,上市房企通过发行定增获取的融资规模陡增。2015、2016 年融资规模分别达到 1594 亿元和 1113 亿元,占房企历年合计定增规模的 49%。具体来看,本轮放松周期内定增高峰期集中在2015年第二季度和第四季度,刚好是牛市的两个阶段。

(4)信托

信托在2014年第四季度有所增长,其后受到债券的替代性冲击规模收窄。房地产信托融资整体规模较上轮宽松周期有明显的增长,但由于受到2015年初公司债限制放开的冲击,仅在2014年第四季度有比较明显的发行额的上升,共发行512亿元。此后,房地产信托市场发行规模维持在每季度200亿-400亿之间。

(5)融资前后房企杠杆的变化

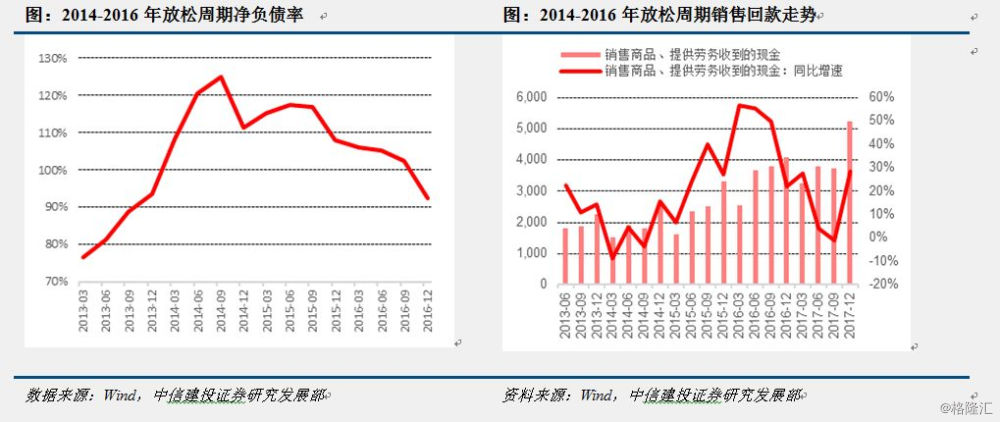

本轮放松周期内,房地产行业杠杆水平远超过上轮周期。选取2013年以来上市的房地产开发行业共96家上市公司计算平均净负债率,发现自2013年以来,随着销售回款的不断走弱,房企的净负债率由2013年第一季度的77%一路攀升到2014年9月政策开启前的125%,2014-2016年整个周期内净负债率中枢为113%,远远高于上轮周期的净负债率中枢47%;此外,上轮周期所选取的2007年以来上市的样本房企仅有51家,本轮周期的房企样本若依然维持之前的选择,计算得到的净负债率中枢为88%,依然远远超过上轮的净负债率,达到前所未有的高杠杆水平。

过高的杠杆水平使得融资扩张较为保守,周期内呈现去杠杆趋势。过高的杠杆水平一方面使得本轮周期内,房企整体融资规模较政策放松前的同比增速小于上一轮周期,即融资扩张规模较为保守(2009年整体融资规模达到2008年的3倍之多,而本轮放松周期融资规模整体同比增速最高达到55%);另一方面,与上一轮相同的是,本轮周期也是呈现出去杠杆的趋势:2014年第三季度净负债率为125%,之后持续下滑,到2016年第三季度本轮放松周期结束时,净负债率达到102%。

造成房企杠杆下降的最主要的原因,是销售的好转带动了货币资金的回笼。可以看到,销售商品、提供劳务收到的现金同比增速自2014年9月以来一直处于上升趋势,由-4%上升到2016年9月的50%,刚好对应着这段时间货币资金的同比增速从5%上升到45%。

三、投资:高杠杆、高库存下的滞后

房企收到销售回款之后,结合库存状况以及杠杆率的状况,进而决定加大开发投资的时间点以及规模,下面我们来分析本轮周期内房地产投资的情况。

本轮周期中,销售的拐点出现在2015年2月,融资拐点出现在2015年3月,而新开工面积以及开发投资的拐点则到了2015年12月才出现,大致滞后于销售增速三个季度,比2008-2009年地产周期的滞后时间长了一个季度左右。

企业拿到销售回款之后,没有迫切地进行投资,而是出现了一定的销售、融资与投资的长时间滞后的主要原因有两点:

第一,本轮政策周期内,短期偿债压力和杠杆水平(净负债率)在一定程度上制约了房企的投资力度,造成了销售与投资时滞的出现。

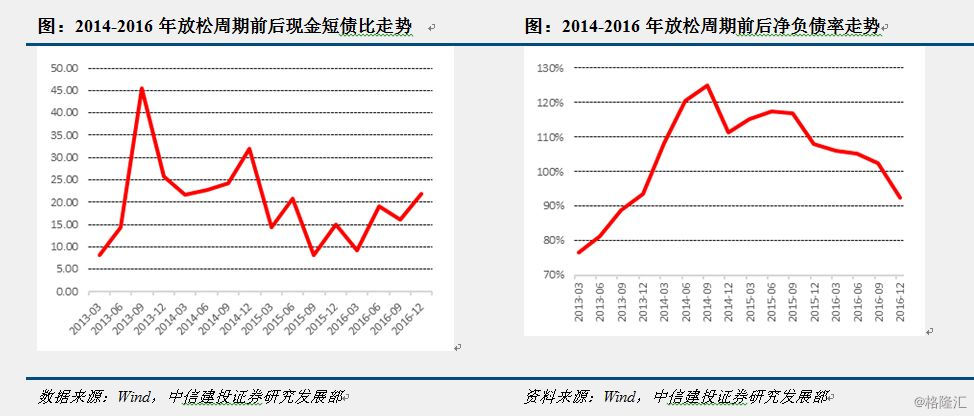

本轮政策周期上市房企平均现金短债比中枢为18%(若维持之前的51家样本选择,计算本轮现金短债比中枢为21%),高于上轮周期中枢6%,短期偿债压力较上轮周期相对较小;从趋势来看,从2014年第三季度开始,现金短债比呈现下降趋势,由22.8%下降到2015年第三季度的8.17%,房企短期偿债压力逐渐上升,此后随着销售的回暖,从2015年第四季度开始,现金短债比逐渐回升,短期偿债压力也逐渐减小。可以看到,投资的拐点也随之于2015年12月开始出现,因此,放松周期前期企业并没有盲目加大新开工力度,可能与短期偿债压力较大有关,企业先进行了累积债务的清偿,再逐渐加大投资。

另外,本轮周期上市房企的杠杆水平较高,净负债率中枢为113%(若房企样本维持上轮周期的选择,净负债率中枢为88%),远远高于上轮周期的净负债率中枢47%;过高的杠杆率水平在一定程度上制约了投资回暖的步伐。从趋势来看,2014年第三季度净负债率为125%,之后持续下滑,到2015年第四季度达到108%,投资的拐点也于2015年12月开始出现。因此,除了短期偿债压力外,投资的滞后还可能与较高的杠杆水平有关,过高的杠杆水平制约了企业在前期的投资力度,随着杠杆的下降,投资拐点才逐渐出现。

第二,本轮政策开启前的库存水平较高,使得投资时滞变长。2014年9月商品房待售面积为57148万平米,同比增速为28%也处于较高水平,过高的库存使得房企优先进行了库存的消化,而没有在销售转好之后立马开始加大投资,直到2016年3月,商品房待售面积开始出现下降趋势,投资增速才得到明显提升,由2015年12月的1%提升到2016年3月的6.2%。本轮周期内过高的库存量需要较长的消化时间,在一定程度上造成新开工以及开发投资的拐点滞后了三个季度,比上一轮的滞后时间长了两个季度。

四、经验总结:从2014-2016年

作为经济刺激的重要手段之一,房地产行业政策的放松更多是基于整体宏观经济的背景、地产行业自身的风险状况。2014 年中国经济进入新常态,GDP增速持续下滑,经济预期较为悲观;与此同时,作为拉动经济的重要支柱房地产投资也表现疲软,房地产销售走弱,库存快速累积达到历史高位,去库存压力凸显,为了刺激房地产投资以达到稳经济的目的,政府开启了放松政策周期。

房地产开发资金走势受销售回款影响较大,而外源融资主要受到相关政策开启时间的影响。本轮周期中,销售的拐点出现在2015年3月,开发资金走势受到销售回款的影响极大,其拐点与销售回款基本同步;而外部融资的拐点与上轮周期滞后于内源融资不同,本轮拐点与内源融资(销售回款)的出现时间基本一致,主要集中在2015年第一季度,其后受政策影响于2016年第一季度又出现一次阶段性上升,但不论如何,外部融资拐点出现的时间始终与相关政策的出台时间密不可分。此外,本轮周期外部融资规模增速小于上一轮周期,主要原因可能受到高杠杆率的制约。分项来看,银行贷款的重要性在不断下降;债券融资的地位开始凸显,在2016年取代银行贷款成为最重要的外部融资渠道;信托受到债券的替代性冲击规模有所缩小;定增政策放开,定增规模在2015年第二季度和第四季度两个牛市区间迎来复苏。

投资滞后于销售拐点的出现约两、三个季度,滞后时间的长短以及投资的规模取决于库存状况以及杠杆率的情况。本轮周期中,销售拐点出现在2015年3月,而投资拐点则到了2015年12月才出现,滞后于销售约三个季度,比2008-2009年地产周期的滞后时间长了一个季度左右。滞后的主要原因一方面在于放松政策开启前过高的库存量水平,一方面是由于前期过高的杠杆水平使其融资规模受限,制约了投资的快速扩张。