下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日午后,A股市场多个地产股突然发力,逆市大涨。其中,渝开发(000514.SZ)、蓝光发展(600466.SZ)接近涨停,华夏幸福(600340.SH)、新城控股(601155.SH)、万科A(000002.SZ)等多家地产公司涨幅居前。地产股的这一轮大涨,是因为什么?

“超级文件”下发

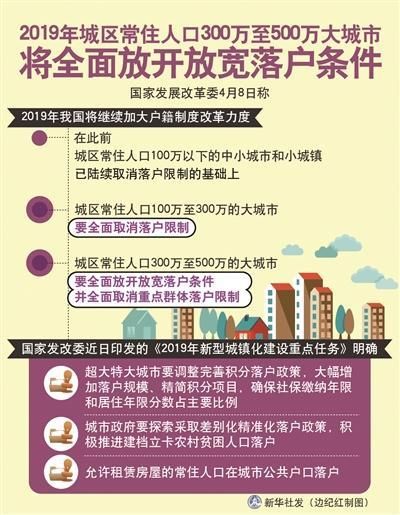

4 月 8 日,国家发改委发布的《2019 年新型城镇化建设重点任务》(以下称《重点任务》),《任务》从总体要求、加快农业转移人口市民化、优化城镇化布局形态、推动城市高质量发展、加快推进城乡融合发展、组织实施6个方面,提出了22条新型城镇化建设重点任务。

“通知”明确,将继续加大户籍制度改革力度,在此前城区常住人口100万以下的中小城市和小城镇已陆续取消落户限制的基础上,

城区常住人口100万—300万的Ⅱ型大城市要全面取消落户限制;

城区常住人口300万—500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制。

超大特大城市要调整完善积分落户政策,大幅增加落户规模、精简积分项目,确保社保缴纳年限和居住年限分数占主要比例。允许租赁房屋的常住人口在城市公共户口落户。

目前来看,该政策包含让部分人到大城市落户将更容易、二线城市更受益、城市群发展受到重视、首次提出“收缩型中小城市”等诸多利好。

公开资料显示,目前城区人口超过500万的城市有13座,除了北上广深这四个超大城市,还有天津、重庆、武汉、成都、南京、郑州、杭州、沈阳、长沙为特大城市。

也就是说,未来除了这13个城市外,其他城市都将全面放开放宽落户限制,这个过程中,有一大批二线城市受益最大,包括西安、苏州、合肥、济南、青岛、大连、厦门、宁波、昆明、石家庄、南昌、福州等城市。另外,文件重提京津冀、长三角、粤港澳三大都市圈,并着重提及了成渝都市群。

(图源:新华社)

天风证券认为,一二线城市新房成交情况继续大幅回暖,二手房成交情况也在持续向好,在一二线城市销售结构性好转的情况下,信用环境持续宽松、市场利率大概率会下行。同时随着降准降息预期的持续升温、再融资政策边际宽松预期加强,从情绪面提振地产板块估值水平,目前地产股业绩好估值低,继续推荐地产板块,尤其是房企龙头和布局一二线强三线为主的房企。

中信建投认为,结合中央经济工作会议的定调,2019年地产板块边际改善空间加大:1.货币政策转向带来流动性边际改善;2.房贷利率预计见顶回落;3.房地产政策趋于温和,地方政府在调控政策上将有更大的权责空间,2019年地产板块将迎来BETA行情。历史周期回顾表明,尽管基本面下行周期还将持续近2个季度,但相对估值的修复之旅将会持续。

地产市场逐渐回暖

事实上,3月以来,多个城市住房和土地市场双双回暖,引发关注。近期,北京、成都、厦门等多个城市,二手房和新房成交持续回升、好于历史同期,热点城市房价预期也有所修复。销售回升等因素提振下,土地市场也出现改善迹象,土地溢价率快速抬升、流拍率大幅回落,部分城市土地成交规模较去年同期明显增加。

(图源:长江证券)

而地产回暖主要集中在一线与部分热点二线,或与这类城市前期政策微调、刚需加速释放等因素有关。当前,一线城市商品房销售普遍改善,厦门、南京、宁波等区域核心二线成交也现回升。这类城市存在一些共同特征,即地产调控开启较早、刚需受抑制程度较深。去年底起政策微调下,刚需加速释放。

全面放开放宽落户限制在一定程度上,将促进二线城市的地产新一轮发展。按照传统观念,人才流入并落户之后,一些刚需人群也将产生购房需求,或在一定程度上将带动房地产市场的发展。

短期来看,地产销售和土地市场结构性回暖,有助于提振地产链相关需求。近期,地产销售和拿地改善较为显著的宁波、南京等城市,多数位于华东地区。中长期来看,一、二线城市的溢出效应,更多体现在大都市圈周边的强三线城市,非都市圈低线城市压力仍然存在,未来演变仍需观察。