下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 厚扬

数据支持 | 勾股大数据

1

妇女能顶半边天

美国国家统计局曾经给过一个很有意思的数据,2010年中国女性的劳动参与率达到68%,排在抽样的35个国家的第一位,碾压一众发达国家,“中国女性劳动数据碾压世界”说法也不胫而走。

好奇的我,去拉了下OECD(经济合作与发展组织)的统计数据,虽然跟美国国家统计局的有小小偏差,但是中国女性劳动的参与率依然傲居在全球前列,意味着在中国10个女性中,有近7个人都在职场中打拼;而发达国家,比如美国仅有58.6%,英国56.6%,法国51.45%,加拿大62.4%,日本48.5%。

根据世界银行的统计,1990年的时候,国内女性参与劳动的有2.92亿人,同年美国的女性劳动力仅有5590万人。6年后(2016年),美国的女性劳动力增长至7324万人,而中国参与劳动的女性数已经增长至3.4亿人,是美国女性劳动人数的5倍。

从“男尊女卑”摇身一变全球“最勤劳的女蜜蜂们”,这背后到底发生了什么?

封建时代,信奉“男尊女卑”,男主内,女主内的思想根深蒂固,女性无法在社会工作中获取财务,只能依靠家庭生活,导致女性在没有社会地位的同时也没有家庭地位。只有经济上的独立,才能拜托女性早年间被压迫的地位,改革开放后,开始迎来了观念的改变。

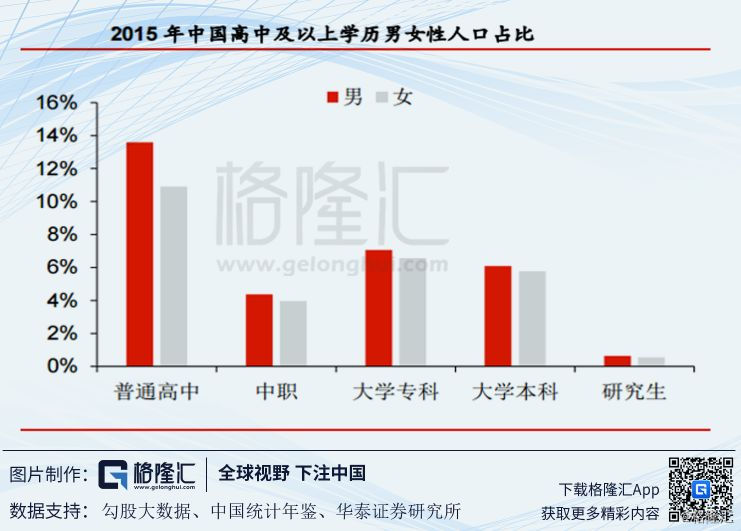

改革开放后,女性受教育的比例在大大增加。中国统计年鉴2016年的报告里给出,2000年接受大学本科教育的女性在总人口中占到0.88%,到了2015年,已经提高至5.76%,且不管在大专、本科以及研究生,女性和男性的比例已经非常接近了。

虽然在2018年12月世界经济论坛发布了《性别差距报告》中,结合了国家经济、健康、教育和政治四个层面的综合数据显示,中国女性地位从2011年的第69位下滑至2018年的第103位,但看数据下滑明显。但细看数据,中国女性“高等教育入学率”排名是全球第1位,“专业和技术工作者”是排名第1位,而因为“立法者、高级官员和管理层”排名122名拖了后腿。

社会结构早已逐步从体力活转变为脑力活,女性本在体力劳作中处于绝对的劣势,随着这一社会结构的转变,加之女性教育背景的大幅提高,女性在职场中的占比有了显著的提升。

除此之外,早年间限制女性工作的重要原因之一是家庭。女性天然的承担了生儿育女的工作,十月怀胎+哺乳期,让女性在这段期间内,没有对工作调配的灵活性在,虽然到目前依然会听到,隔壁老王家让媳妇辞职,在家带孩子的故事,但是相较于早年间,妇女生完一个接一个,每家都是3~5个孩子的情况要好转很多。随着避孕技术的大幅提升,避孕方式的增加,让女性可以控制生育的数量,晚婚也使得女性延缓生育的时间。最近有研究数据显示,全球发达地区的生育率都会相对的较低,中国发展中国家,反向的,生育率竟然还低于其他的发达国家。但相应的,这也意味着,女性有更多的时间花在工作上,也符合上面女性参与劳动率的数据。

记得《The good wife 傲骨贤妻》是解锁美剧生涯的一部戏,演到现在的《The good fight 傲骨之战》,深刻的理解女性,尤其是职场妈妈的辛苦与独立的重要性。随着去年《神奇女侠》热播,女权主义的观念在全球又掀起了一个高潮,女权主义的觉醒,让社会对女性的包容性越来越大,职位中对女性歧视越来越少,女性的劳动地位在不断的攀升,因此生育后选择回归职场的女性不占少数。

根据广证恒生的粗略估算,2016年,带学龄前(6 岁以下)儿童的中国工作妈妈大约有3302万人(计算=(2011-2016 年)每年各年龄段女性人数×每年各年龄段生育率×每年就业率),这个数据是远超过美国在1990年的1355万人,以及2016年的1443.2万人。

随着工作的女性人数增多,女性的收入水平也随之提高,不再全部依赖家庭获取财务,让女性可以拥有经济独立的权利,自然女性“买买买”的购买力也强大起来。根据艾瑞咨询的《2019年中国中产女性消费报告》显示,中产女性每年平均要入手4支口红,而六线城市的美妆人均客单价及人均订单量竟然都高于其他线级城市,口红经济爆发的背后,也意味着女性消费热潮在全国范围都有所铺开,已不单单仅限制与一二线城市。

CIC统计数据显示,2015年中国女性人均服装已经达到1261.8元,2011~2015五年的复合增长率达到14.7%,预计2020年将会再翻一番,达到2368.7元。那么,女性消费热潮下的新趋势在哪里?

2

“她消费”时代到来

“她消费”的时代汹涌而来,淘宝、唯品会、聚美优品,无一不是这一浪潮中的收益者,而这些平台则无法离开最懂女人心的“制造商”,在港股市场上,就有着这么一批凭借着一颗懂女人的心的“商家”,赢得了一票投资者的欢心。

2.1 人靠衣装

思捷环球(0330.HK):曾顶着林青霞背后男人打造的品牌的思捷(Esprit)成立于1986年,1993年香港上市后,坐上服装界老大哥的位置。强势之势一直延续到2008年,闪亮亮的业绩也给了股市一个漂亮的山顶。黄金十年过的很快,从2009年起,思捷环球就开始江河日下。Zara、优衣库、H&M的兴起,让Esprit的市场地位直线下落,2009年初,三个创始人全部退出后,思捷环球的日子风光不再,走上市值缩水之路。

江南布衣(3306.HK):一个遵循着大道至简的成衣风格的品牌,走出了一条不简单的路。2016年10月底江南布衣于港股上市。依靠的“国产”设计师品牌,带着JNBY(女装)、CRUQUIS(男装)、jnby by JNBY(童装)、less(女装)、Pomme de terre(青少年)、JNBY HOME(家居用品),SAMO(男装),REVERB(环保)一票品牌,在线下零售杀出了一条血路。浮杂的设计看多了,凭着返璞归真回归最初的经典的概念,走出了一条新的路,市场似乎买下了这个单。

都市丽人(2298.HK):顶着国民女士内衣第一的头衔的都市丽人,于2014年6月在港交所上市,定位中端内衣市场。随着女人的包包鼓起,街边狭窄的门店环境令其品牌自动下沉。2016~2017年间,面临着业绩举步不前,管理混乱,营利能力下降等问题,股价也迎来了大幅下跌。逆境后,都市丽人开始走向改革之路,渠道的扩容,线上的增加慢慢给了都市丽人股价回升的机会。

安莉芳控股(1388.HK):安莉芳作为老牌内衣店,2006年12月上市,安莉芳更趋向于中、高端系列。早些年的时候业绩还不错,但是从2010年起,增速降下来了,16年上半年营收下滑了15%,净利大跌了近40%。

2.2 “包”治百病

Prada(1913.HK):“包”治百病的道理,可能男生理解的会更深刻一点。港股市场就有个赫赫有名的Prada,这个老牌的家族品牌没有选择美国市场,转而选择在香港上市,当时还让市场大吃了一惊。中国虽然具有奢侈品十足的购买力,但是在奢侈品的股票上购买力似乎欠缺了一点,上市一年后赶上了吹起了中国的反腐风暴,股价被狠狠地砍了一波。家族管理的弊病是显而易见的,Prada自然也懂得其中的道理,2016年5月Prada宣布进行非家庭管理层的重组,业绩逐步转好,市场慢慢给予了回温。

2.3 女为悦己者容

说到“悦容”,行道就多了,从日常到护肤,到上脸动刀子打针,未有“美”才是王道,这句话在这个行业将其解释的淋漓尽致。

莎莎(0178.HK):遍布大街小巷的莎莎,没有人不知道,借着内地女性赴港的消费潮,莎莎几乎是“好风凭借力,送我上青天”,但是谁知“成也萧何,败也萧何”。先是2014年的占中行动使得赴港的游客减少,后续关税监管的加强,签证次数间的时间限制,2016年访港数已经下降了6.7%,加上莎莎“假冒门”事件声音不断,营收下滑,净利大跌,莎莎的股价也开始扑街了。

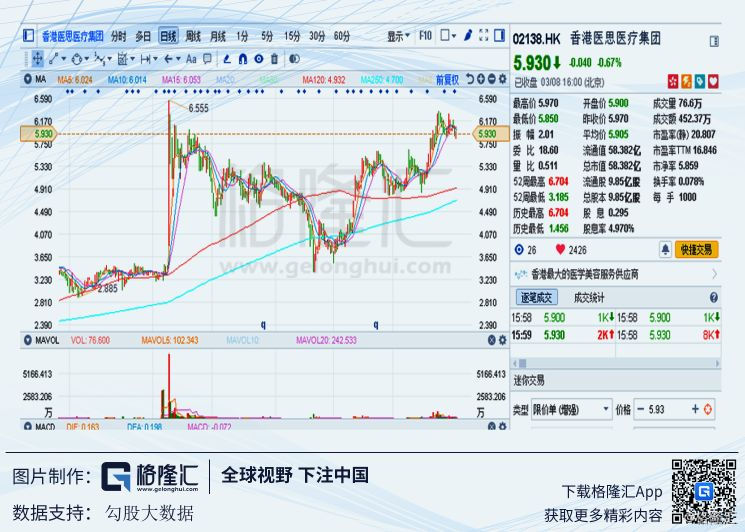

香港医思医疗(2138.HK):光听这个名字,可能知道的人不多,但是看看他的业务,或许你就了解了。这匹医美黑马一直信奉着要“医”也要“美”,旗下业务包括了整形及微整服务、能量仪器服务、传统美容服务、以及售卖自家护肤系列产品(Dr.Reborn)。作为香港最大的医美服务商,下面有香港最高收益的6种美容药,Botox、Dysport、Sculptra、Restylane、JUVéDERM及Teosyal的注射疗程;收益较高的丰胸、抽脂和双眼皮也都具备,手术量也是香港的首位。旗下的仁和reHEALTH体检中心,只要是去香港打HPV疫苗,做点功课,一定知道这家。最近,医思医疗开始将手伸向大陆市场,在北京朝阳区拿了块黄金地带,占地约900平方米,开始他的大陆之行。美容、医美这种服务,先付预付款在慢慢完成疗程,账上躺着巨额的预付款,满满的幸福,股价自然也是。

3

小结

大数据下的中国女人,随着时代的变迁,教育的普及,完成了社会形象的演变,从“厨房”走向了“厅堂”,再走向了职场,说是“中国女人是世界最辛苦的女人”,不如说是“实现自我价值的女人”。

大数据下的中国女人,就像广告语中所说的“你值得拥有”,都说妇女能买半边天,这话没错,因为另一半边天由男人给女性买,0.5+0.5=1,这大概就是整片天了。马云看到了这片天,沈亚看到了这片天、陈欧看到了这片天,今天读文章的男性们,你看到了吗?