下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 蹊之

数据支持 | 勾股大数据

来源:微信公众号CaesarBiotech/蹊之美股生物医药

如果说抗体药重要突破在于解决抗体本身的免疫原性等问题,那么基因治疗的主要瓶颈是什么呢? 载体的器官组织特异性、免疫原性等问题,是不是主要的技术瓶颈呢?而Regenxbio就是专门致力于研发以AAV载体为平台的基因治疗公司,近14家公司采用RNGX的NAV技术平台的新一代AAV技术,对外授权的药物达到近30个。这家公司是否是未来基因治疗技术的突破口,值得期待!

投资要点:

(1)基因治疗是未来治疗疾病,甚至是改变人类健康的⽅方向,治疗优势众多,比如可以一 次性治疗疾病,也可以用于之前不能成药的靶点;

(2)Regenxbio公司的NAV平台技术强大,近14家公司采用它的NAV平台的新一代AAV技 术,对外授权的药物达到近30个,给公司带来稳定的现金流。其中,诺华的 ZOLGENSMA采⽤用公司AAV9载体,2019年年5月是Action date;

(3)公司目前现金充沛,根据目前的市值以及公司在基因治疗领域内的位置,目前是不错的买⼊时机,公司也是像诺华等这些公司的潜在收购标的。

背景

腺相关病毒(Adeno-associated viral AAV)是基因治疗的主要载体。基因编辑的治疗蛋白、mRNA、抗体、基因编辑工具都可以通过AAV做为载体,通过组织特异性等特点,作用于特定的人体组织器官中。AAV是腺病毒和单纯疱疹病毒的合体,在现代基因技术、 高通量删选等技术的改进下,能改造出各种属性的AAV。这儿需要和读者说明的是,AAV 虽然被称为病毒,但实际上病毒内部的毒性基因已被去除,只有外壳被保留,病毒本身不能复制,治疗作用的基因片段会被置入病毒外壳内,然后注入到人体内目标细胞。

早期基因治疗通常采用AAV1-6血浆型,但人体内通常已经存在有这些类型的AAV的抗体,使这类AAV有明显的免疫原性,限制了这类AAV的使⽤。Regenxbio正在研发新⼀代AAV,主要为AAV7-9以及AAVrh10类型的AAV,这些AAV是Regenxbio的NAV技术平台的部分产品,能较好的绕过早期AAV的这些缺点。NAV平台中AAV9⾮常有前景,病毒表面的外壳能结合细胞表面的半乳糖,使得AAV9能跨过血脑屏障,把目标基因运送到中枢神经系统的细胞中去,可以用来治疗⽐如MPS、帕⾦森、艾滋海默等中枢神经系统的疾病。NAV平台的AAV包括了以下这些优点:低免疫原性、容易投入生产(CMC)、高且长时间的基因表达,组织特异性强。

Regenxbio的NAV技术平台及授权Partners

Regenxbio是⼀家专注于基因治疗领域的公司,致力于视网膜疾病,代谢及神经退行性变疾病的基因治疗。公司有专门研发AAV的NAV技术平台,拥有独家权的有:AAV7、AAV8、AAV9、AAVrh10和超过100个其他新型的AAV载体,相应的独家专有的专利有100多个(覆盖了NAV平台以及⽣产和治疗领域)。2017年12⽉19日,美国FDA批准了全球第⼀个基因治疗药物(Luxturna),由Sparks公司生产,用于治疗双等位基因RPE65突变造成的视网膜萎缩,Sparks公司使用的正是AAV载体,可以说为未来基因治疗的成功,提供了Proof-Of-Concept。

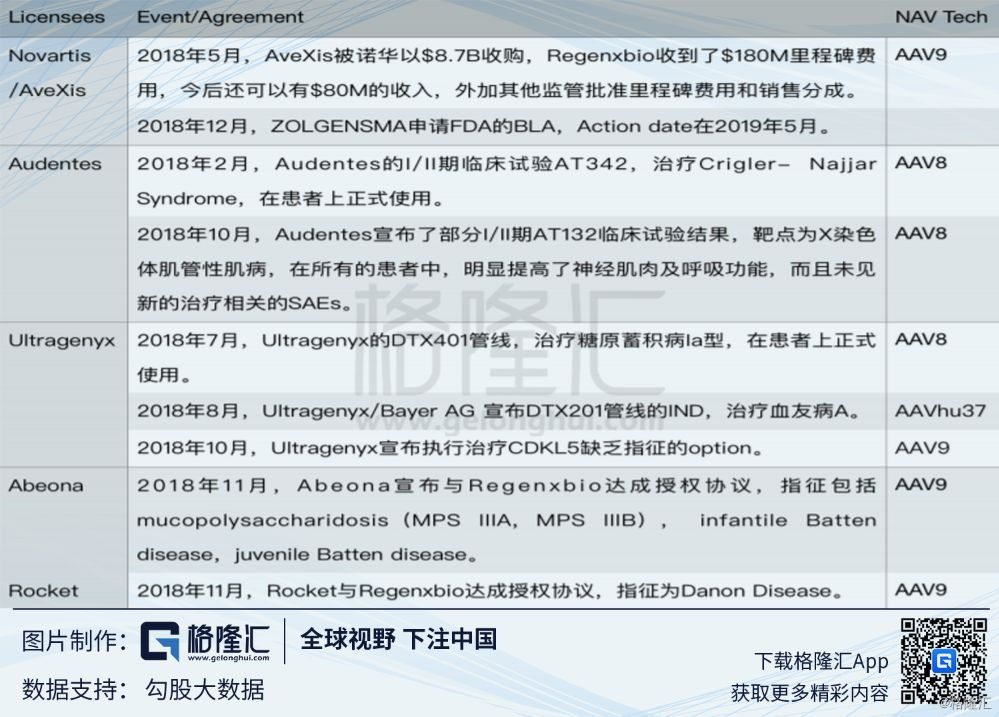

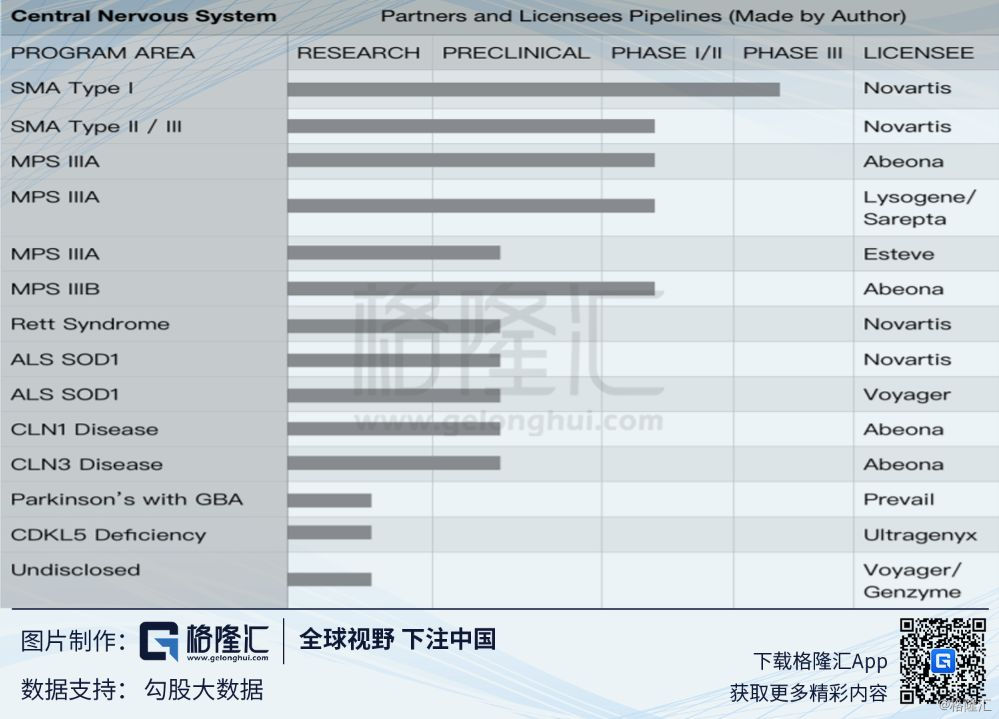

截止2018年12⽉31⽇,NAV平台技术的不同AAV已授权出近30个(见表格1及表格2)。合作授权的公司包括:Novartis, Novartis/AveXis,Audentes,Ultragenyx, Ultragenyx/Bayer AG,Abeona,Rocket,Prevail, Voyager, Voyager/Genzyme, Esteve, Lysogene/Sarepta,Biogen。13个管线已经入临床试验(见表格2),指征主要包括四个疾病领域:中枢神经系统、血液病/肝脏、心脏/骨骼肌肉、视网膜疾病(表格2)。Novartis/AveXis的ZOLGENSMA(指针为spinal muscular atrophy (SMA) Type I)已经申报美国、欧洲、日本的BLA,在2019年上半年出审批结果。

表格1、2018年授权NAV技术的Partners的管线进展及相应技术(作者整理):

表格2、Partners和相应的管线进展情况,集中在四个领域(作者整理):

其中诺华的ZOLGENSMA在今年5⽉份是Action date,对于公司的意义重⼤,不仅仅是公司在今后能得到销售分成,更重要的是对公司平台技术的肯定。

公司管线进展及分析

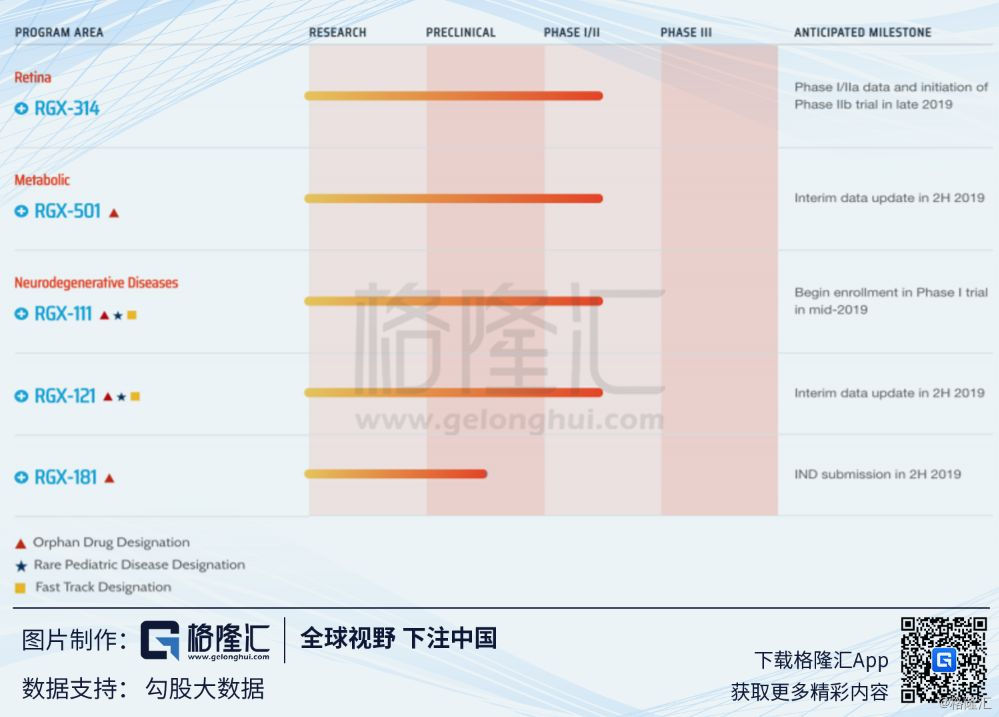

公司的In-House管线(图⽚来⾃公司主⻚)主要分布在视网膜疾病,代谢及神经退行性变疾病的基因治疗。

1、RGX-314 治疗湿性年龄相关黄斑变性

1.1 Wet AMD疾病背景、目前治疗手段及RGX-314治疗策略

年龄相关性黄斑变性(Age-related macular degeneration AMD) 是⼀种神经退行性病变,随着视网膜色素上皮和光感受器死亡,导致逐渐失明。其中有将近10%-15%的AMD患者会发展成为视网膜下的新生血管增生,导致视网膜周围的渗出增多、漏液增多,加速疾病的进展,这部分病人成为湿性年龄相关性黄斑变性(Wet AMD),或者新生血管性AMD(Neovascular AMD NV AMD)。

血管上皮生长因子(Vascular endothelial growth factor VEGF)在视网膜下新生血管生成中具有重要作用。这些新生的血管会引起视网膜下渗液,导致视网膜下或视网膜内黄斑的积液,从而引起视力下降,最终失明。眼内注射VEGF中和蛋白能减少血管渗出,让积液重吸收,从而提高视敏度。但是,视网膜下产生的VEGF是长期的,当注射⼊内的VEGF中和蛋白浓度下降至治疗剂量以下后,新生血管和渗液又会产⽣,所以在现实治疗中,按月的高频率眼内注射成为了治疗⼿段,但这一方法十分不方便,患者较难接受。

有⼀种策略就是能否让黄斑基因持续表达中和血管生成的蛋⽩,让AAV做为载体,导入长期表达的VEGF中和蛋白,成为⼀个不错的策略,最早有人尝试过使用AAV2病毒载体,由于AAV2本身载体等多方面原因,基因不能长时间的视网膜下细胞表达。AAV8载体在人体血浆中的中和抗体非常的少,而且用其转载的基因表达量是AAV2的10-100倍,人体对其他AAV的抗体不能对AAV8产⽣作⽤。在临床前试验中,Regenxbio证明了其AAV8为载体的基因药物的有效性。

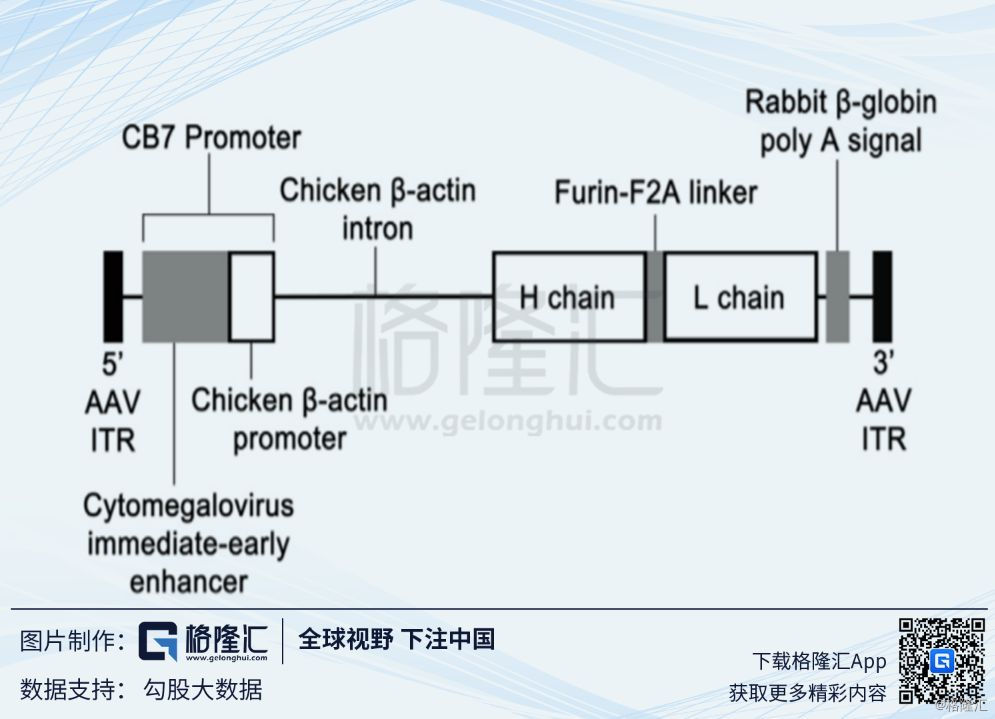

(引文:AAV8-antiVEGFfab Ocular Gene Transfer for Neovascular AgeRelated Macular Degeneration, Yuanyuan Liu, Seth D. Fortmann等)。AAV8-antiVEGFfab (RGX314)的基因结构见下图。这⾥包括了antiVEGFfab的cDNA,CB7是启动子,轻链和重链之间使用Furiin-F2A链接。

(引文:AAV8-antiVEGFfab Ocular Gene Transfer for Neovascular AgeRelated Macular Degeneration, Yuanyuan Liu, Seth D. Fortmann等)

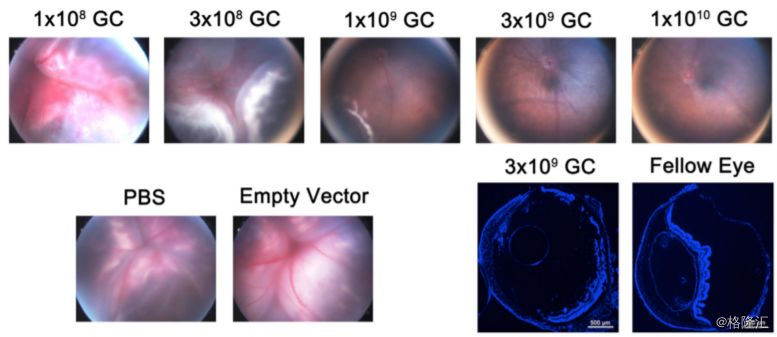

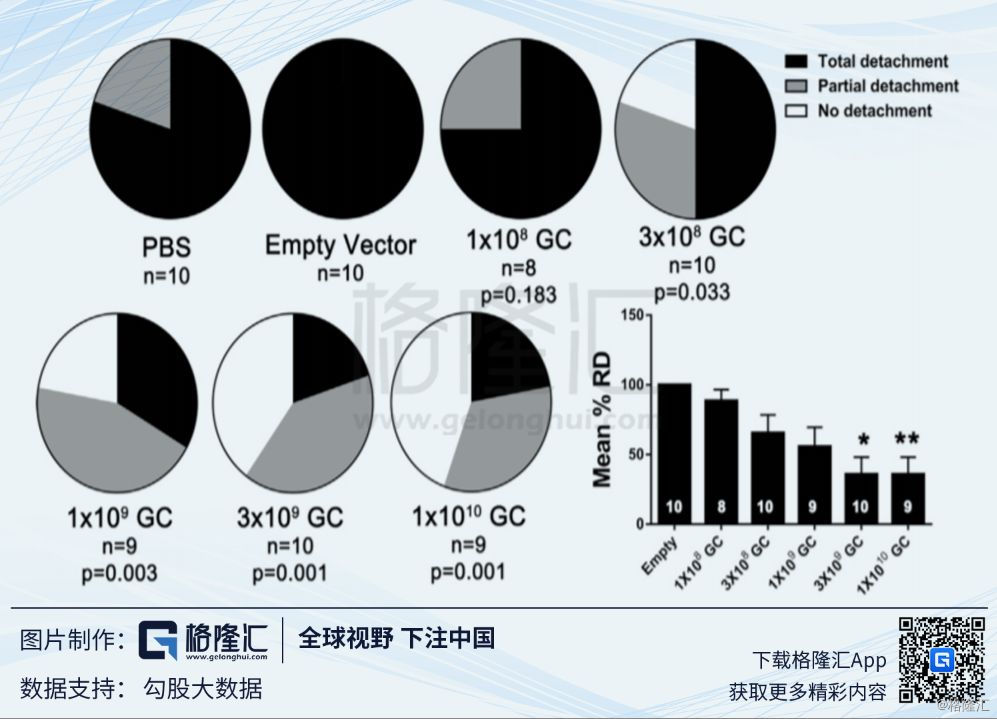

临床前动物试验结果显示,随着剂量的提⾼,视网膜的血管生成逐渐减少,视网膜的脱离也越来越少。结果见下2张图。

(引⽂:AAV8-antiVEGFfab Ocular Gene Transfer for NeovascularAge-Related Macular Degeneration, Yuanyuan Liu, Seth D. Fortmann等)。

长期的抑制VEGF会不会对光感受器和视网膜神经元产生影响呢?在临床前试验中,多达7个月的观察,未见动物上的光感受器和视网膜神经元出现死亡,使⽤VEGF受体的络氨酸激酶累抑制剂,也为发现视网膜的功能损害。当然,最终还需要临床试验患者的长期观察,来验证这⼀点。

1.2 管线简介

RGX-314采⽤NAV的AAV8载体,内部含有单克隆基因⽚段,表达的蛋白用来中和VEGF,用来治疗湿性AMD的视网膜血管渗出及积液(这也是导致湿性AMD最终失明的主要原因)。目前对湿性AMD的治疗是,反复多次眼睛内注射VEGF抗体,这种治疗方式非常的不方便和痛苦,不少病人不愿意去接受这种治疗,导致用药频率减低,最终失明。RGX-314给患者带来的则是⼀次性注射,解决这个问题,这是⾮常有意义的。

RGX-314管线目前已招募24名患者湿性AMD患者,年龄为50岁或者更高,分为4组,每组6名患者,是多中心开放标签的美国国内临床试验。该临床试验设计评估4组不同剂量(3 x 10^9 GC/eye, 1 x 10^10 GC/eye, 6 x 10^10 GC/eye, and 1.6 x 10^11 GC/eye),主要是用来评估6个月单用药RGX-314后的安全性和耐受性,用药途径为视网膜下注射。主要临床试验终点为观察安全性和耐受性,次要终点包括眼底检查,视力敏度检查(Visual Acuity),影像学检查(SD-OCT),是否需要VEGF抗体的继续使用。在临床试验结束后,受试者会被继续随访26.5个⽉,来评估长期的安全性问题。

1.3 临床试验结果

截止2018年12月底,24名患者完成视网膜下注射用药。

安全性上,RGX-314耐受性继续保持的不错的结果,没有出现药物相关的严重不良事件(SAEs),在24名患者中出现AEs为Grade1,83%,没有出现可以观察到的免疫反应,或者药物相关的眼睛炎症,或者注射后的炎症反应而需要手术治疗的。在4名患者中出现6个⾮药物相关的SAEs。

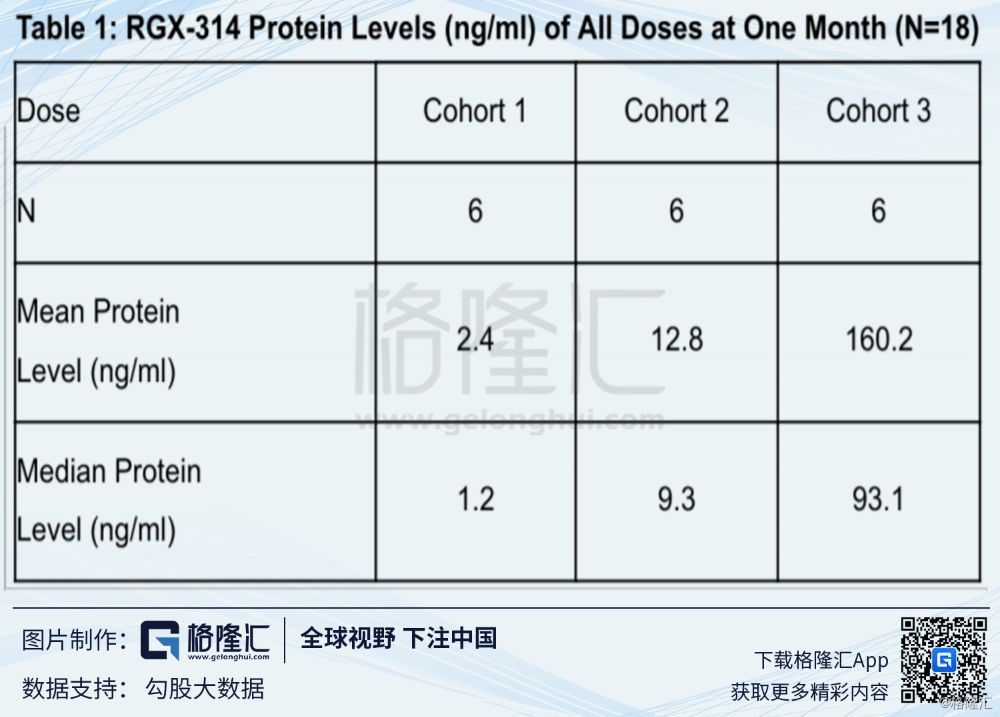

有效性上,药物爬坡试验结果显示随着计量上升,基因表达的蛋白也明显升高(见下图Table1),浓度依赖性很明显。下图中Cohort3的蛋⽩平均表达量是cohort1的近66倍。

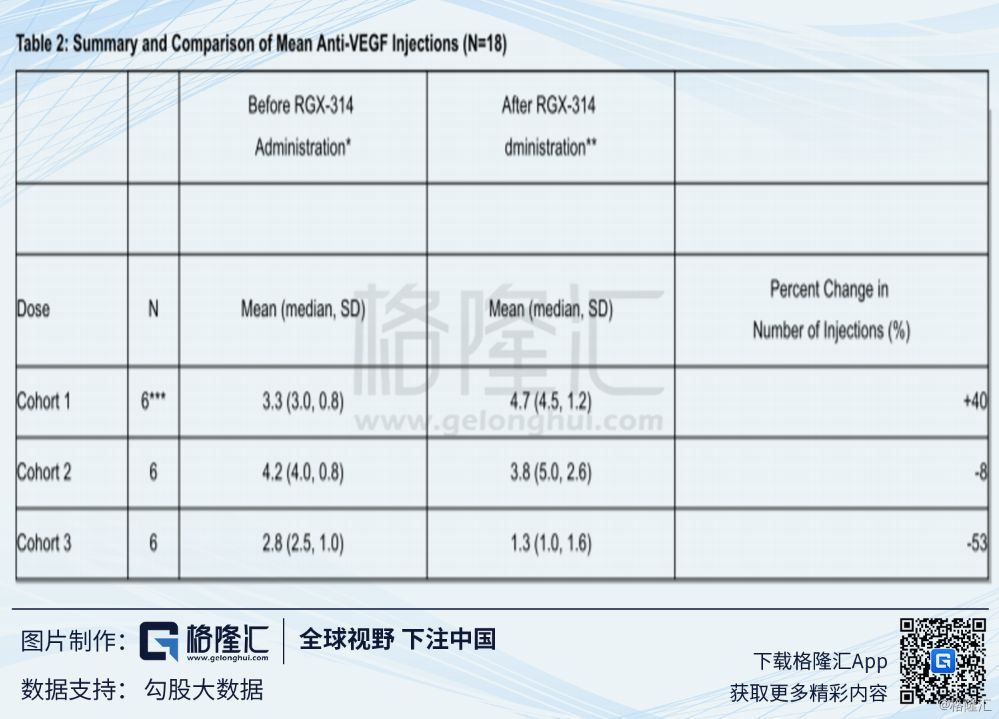

而Table2中,患者使用RGX-314后,注射频率明显下降,cohort3组中最明显,超过50%以上,这组数据还未有cohort4组的结果。

在Cohort3中50%(3/6患者)的受试者继续没有使用过抗VEGF抗体(随访截止日期,注射后9个月)。主要观察最佳矫正视力(best corrected visual acuity BCVA)和视网膜厚度(CRT),在治疗后的9个月,BCVA平均提⾼+13letters,CRT厚度减少37微⽶(说明RGX-314确实阻止了疾病的进展,或者逆转了疾病的发展)。在之后入组的Cohort4(1.6 x 10^11 GC/eye)中,产⽣的抗体样蛋白要高于Cohort3组(注射后1⽉检查结果)。

从以上数据的安全性和有效性来看,结果是值得肯定的,根据这些结果,公司与FDA申请后,开始IIa期临床试验,Regenxbio将招募42名受试者,IIa期将包括⽬前新增Cohort4组6名患者,同时开展Cohort5(2.5 x 10^11 GC/eye)12名患者的招募。

1.4 市场及竞争者

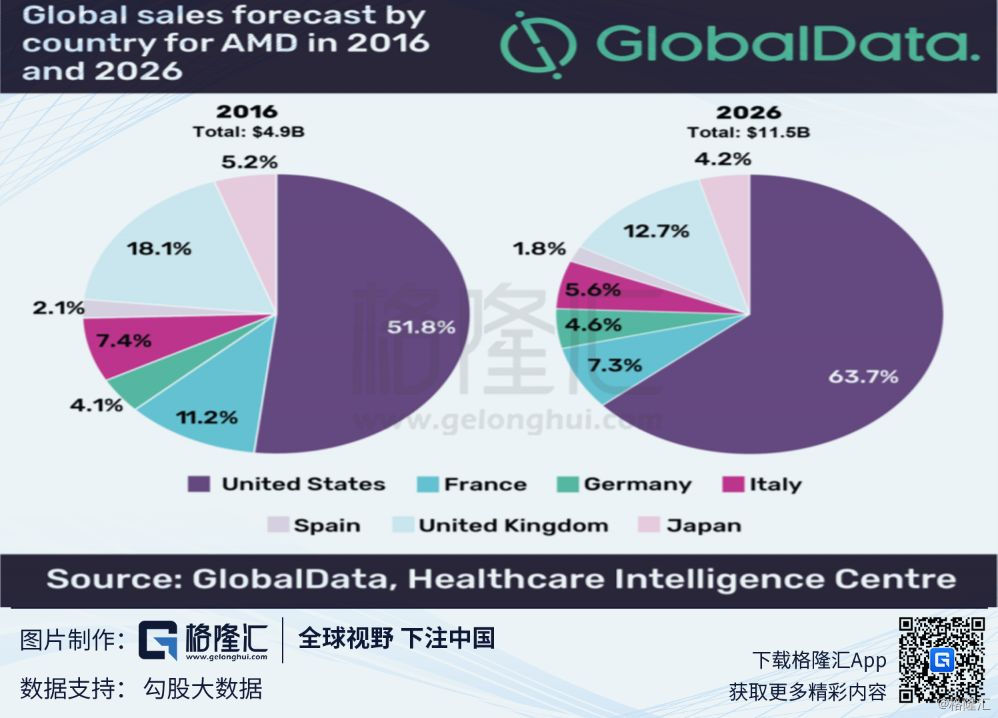

根据Globaldata上的数据,AMD的市场在2016年为$4.9Bn,在2026年,这⼀数据将达到$11.5B,年复合增长率(CAGR)在8.9%。而Wet AMD在患者中占到10-15%。在美国有近600,000名wet AMD患者,在美国、欧洲、日本有近2,000,000名。考虑到RGX314为单次治疗,定价会和这类药物有所不同,而以上数据为每年的销售市场,所以具体定价没有很好的参考标的,当然可以参考⼀下目前已上市的基因治疗药物。

Wet-AMD药物的市场竞争者 :

1.4.1 Regeneron Pharmaceuticals (REGN)的Eylea,此药为REGN贡献了大部分的revenue,REGN有美国国内的销售权,除美国的全球销售权在Bayer⼿⾥。

1.4.2 罗氏的Avastin(单抗)占据了Wet-AMD60%左右的市场,Avastin其实在这个指征上是超适应症适用的;还有罗氏的ranibizumab ,商品名:Lucentis,VEGF单抗,由罗氏旗下Genentech研发。自2006年获得FDA批准上市以来,已有5个适应症获得FDA批准,分别是湿性年龄相关⻩斑变性(wet AMD)、视网膜静脉阻塞性⻩斑水肿、糖尿病性黄斑水肿(DME)、糖尿病性黄斑水肿患者的视网膜病变、近视性脉络膜新生血管(mCNV)。2011年获得CFDA批准进入中国市场。

1.4.3 Novartis也公布了2项3期临床试验,是间隔12周使⽤的RTH258 (brolucizumab);

1.4.4 Allergan的abicipar的三期临床试验结果已出,两个临床试验SEQUOIA 和CEDAR均达到主要终点,2019年上半年会进⾏BLA申请,这药是12周使用⼀次。abicipar是⼀种基于DARPin的抗血管生成药物,DARPin是⼀类衍生自天然锚蛋白重复序列(ANK)的新型结合蛋白,具有分子量小、高效力、高稳定性、高亲和力和具备柔性结构诸多优点。该药是血管内皮生长因子A(VEGF-A)的拮抗剂,可⾼效抑制VEGF-A所有相关亚型。

1.5 管线进展

根据目前I期临床试验结果,公司与FDA申请后,开始IIa期临床试验,Regenxbio将招募42名受试者,IIa期将包括目前新增Cohort4组6名患者,同时开展Cohort5(2.5 x 10^11GC/eye)12名患者的招募。这些⼯作将为IIb期临床试验打下基础。根据目前计划,在2019年年底将会有进⼀步临床试验结果出来。同时,IIb临床试验将在2019年年底开始进行。

Regenxbio计划在2019年中,将使用RGX-314药物进行⼀个新的指征的IND的临床II期试验的申请。

2. RGX-501 治疗纯合子家族性高胆固醇⾎症(Homozygous FamilialHypercholesterolemia HoFH)

采用AAV8把⼈类低密度脂蛋白受体low-density lipoprotein receptor (LDLR)递送到肝脏;

HoFH是单基因病,由于肝脏不能正常的表达LDLR基因引起的,HoFH病⼈的LDLR往往表达的非常低,甚至完全不表达,导致血中非常高的胆固醇水平,这会导致血管中斑块聚集,产生危及生命的心脑血管疾病,如冠状动脉疾病或者大瓣膜疾病。在肝脏中LDLRs能分解90%以上的低密度脂蛋白(LDL),是肝脏是最重要的LDLR生产器官,因此是个治疗此病不错的靶器官。RGX-501获得了FDA孤儿药申请。

截止2018年12月31日,共6名患者已招募入2组cohort内。在7.5 x 10^12 GC/kg bodyweight(Cohort 2)组中,3名受试者在4-6周时出现无症状转氨酶升高(其中⼀名患者的ALT升高至1469IU/L,其他两名的ALT为165IU/L, 388IU/L),在使用皮质醇药物后好转,截⽌2018年12⽉31⽇,未见其他药物相关严重不良反应。还有⼀名患者出现自身免疫反应,并伴有轻度高血压和转氨酶升高,在处理后好转。所以,⼀共合计2名患者为药物相关的SAE。这⼉转氨酶升高,作者认为应该是因为AAV对应的T细胞炎症反应,导致T细胞的对肝细胞的细胞毒反应,导致转氨酶升高的。这个情况在其他AAV介导的临床试验中也可看到,比如血友病指征的临床试验。

Cohort1中,在用药后12周后,LDL-C的浓度与基线相⽐,没有统计学意义。Cohort2有待后续的进⼀步更新。

2018年Renexbio从University of Pennsylvania (Penn)手中,授权入此管线,成为临床试验的发起者,同时提交I/II期临床试验补充材料,计划继续招募使用皮质醇药物做预防措施的cohort2组受试者。Penn继续做为科学合作者参加临床试验,其中的临床试验科学家将继续参加未来全球临床试验。

3. RGX-121 治疗粘多糖病2型(Mucopolysaccharidosis Type II)

公司采⽤NAV平台的AAV9,把人类iduronate-2-sulfatase (IDS)基因输送到中枢神经系统中;MPSII是罕见病,X染色体相关疾病;这类患者细胞中缺乏IDS酶(⽤来分解硫酸多聚糖),缺乏IDS的患者,会出现发育延迟,在3-5岁发育进入平台期,在6岁多出现发育减退。

截⽌2018年12月31日,已有⼀名患者入组,临床试验处于I/II期,该名患者治疗后8个星期的安全性评估未见药物相关严重不良反应。此管线将在2019年下半年会更新结果;RGX-121获FDA的孤儿药、罕见儿童疾病和快速审核通道。

4. RGX-111治疗粘多糖病1型(Mucopolysaccharidosis Type I)

公司采⽤NAV平台的AAV9,把人类α-l-iduronidase (IDUA)基因输送到中枢神经系统中;

IDUA存在与细胞溶酶体内,⽤来分解硫酸多聚糖肝素、硫酸皮肤素,缺乏IDUA的患者,会出现中枢神经系统症状,比如脑积⽔、脊柱神经压迫、认知损害等症状。

公司与巴西的机构开启了I/II期临床试验,患者为18岁以上,预计在2019年中,开始第一名患者的用药。

5. RGX-181 治疗Late-infantile Neuronal Ceroid Lipofuscinosis Type 2 (CLN2)Disease

采⽤NAV平台的AAV9把tripeptidyl peptidase 1 (TPP1)基因递送至中枢神经系统,此病也是溶酶体疾病,缺乏TPP1导致,在患者2-4岁时出现癫痫,语⾔功能延迟,共计协调困难,随着疾病的进展,患儿出现语言功能丧失、运动失调,癫痫,认知能力下降,视觉丧失,最后死亡。公司计划在2019年下半年提交IND申请。

财务、投资价值

截止2018年12月31日,公司有现金$470M,根据目前的公司运营计划,不计算ZOLGENSMA上市带来的收益,公司展望2019年,现金在$330M-$350M之间。截止2018年11月2日,公司在外发行股票35,840,359,按照2019年1月30日收盘价格定($42.94/share),市值在$1.539B。

在2018年7月,公司达到最高价格$85.1/share,目前的价格几乎腰斩,考虑到原因,一是2018年系统性的价格波动,⼆是HoFH管线上,数据不是很漂亮,cohort1的有效性没看到有意义,而且肝脏转氨酶升高明显。所以,2019年可以继续观察HoFH管线上corhort2的临床试验进展结果,还有RGX-314的进展及数据,另⼀个重要的节点是2019年上半年,美国、欧洲、⽇本对诺华ZOLGENSMA的批准情况。这些数据将会进⼀步确定公司的技术和管线。公司的估值上本人尚未专门做出数据上的分析,希望等有进一步临床管线的数据明确后,在今后做进⼀步跟踪阐述。但就目前公司的发展进展及市值而言,投资价值是明确的。

潜在收购标的

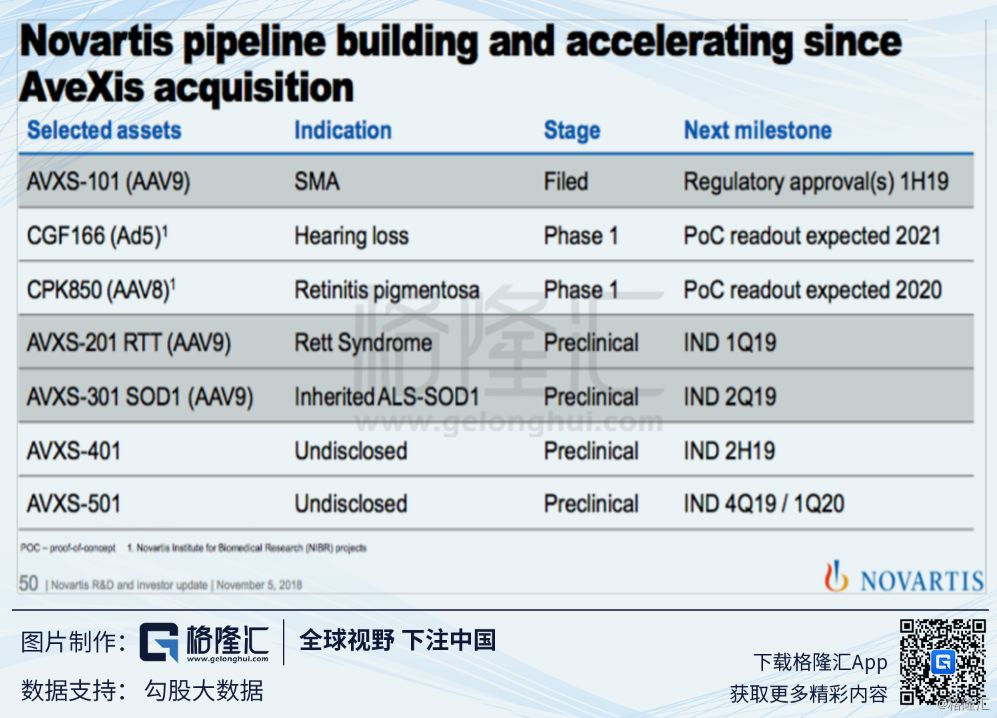

2018年,Novaris以$8.7B收购了Avexis,获得了AVXS-101,就是现在的ZOLGENSMA,⽤来治疗脊髓肌肉萎缩症I型(SMA type I),ZOLGENSMA是⼀次性治疗方案,价格可能会在$2M-$5M左右,诺华之前剥离了眼科器械部门Alcon,加上之前在J.P. MorganHealthcare Conference上的⼀些对公司革模式的探讨,说明他们对基因治疗有潜在的收购要求。诺华对AAV为基础的管线平台,已经展开(见下图,图片来自NovartisR&D and Investor Update)。

在 R&D会议上,Novartis表示希望通过内部和外部收购建立以AAV为平台的管线,特别是在神经和眼科疾病领域。而Regenxbio的NAV平台拥有AAV技术的很多专利,管线上主要集中在眼科疾病、代谢疾病、神经退行性病变上,ZOLGENSMA就是从NAV平台上授权给诺华的。诺华如果收购了Regenxbio,它能拿到NAV技术平台,同时可以不用对ZOLGENSMA药物做里程碑、销售分红等付费。通过NAV平台,诺华还将收取10多家公司(Audentes,Ultragenyx,Ultragenyx/Bayer AG,Abeona,Rocket,Prevail,Voyager, Voyager/Genzyme, Esteve, Lysogene/Sarepta,Biogen)的各种授权费用,Regenxbio无疑是诺华在这⼀领域拓展的最佳收购标的。当然也是其他想在这⼀领域拓展大公司的收购标的。

公司大股东情况

综上所述,Regenxbio公司的NAV平台技术强大,近14家公司采用RNGX的NAV技术平台的新⼀代AAV技术,对外授权的药物达到近30个,能给公司带来稳定的现金流,诺华的ZOLGENSMA采用公司AAV9载体,2019年5⽉是Action date。公司的RGX-314管线,指征为常见面,市场极大,而且未来的用药指征可以不断扩大,RGX-501管线针对家族性高胆固醇血症,这⼀指征在未来也有扩展的可能。相对于目前市场上所有的基因治疗公司,Regenxbio平台技术强大,内部的管线已覆盖常见病,前期管线数据确定。公司现金充沛,2018年跌幅较大,根据目前的市值而言,是买入不错的时机,为2019年首选的基因治疗研发公司。同时公司也是⼀个潜在的被收购标的。

Disclaimer: 以上的文章及观点并非个人的投资建议,如果想要进行交易,读者需要自己进行勤奋的调研或者咨询专业投资者。我会尽我所能去展示真实的调研,但不能保证信息的精确性。投资这类公司可能会导致本金部分或者全部损失。换而言之,读者需要有自己的交易计划,有自己的研究,并为自己的交易负责。如果没有能力或者意愿去做这些,建议您最好买入指数型ETF基金,或者请您信任的专业人士来处理您的投资账号。(ID:蹊之美股生物医药/CaesarBiotech)。