下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

合生元主业复苏提供安全边际,O2O电商平台打开想象

作者:陈阳,袁霏阳

投资亮点

我们首次覆盖合生元给予推荐评级,2015价年底目标价42.0港元(22%上升空间;21x2015eEPS)。合生元是中国第四大婴儿配方奶粉公司,2014年市占率7%。公司在2014年下半年的“转身”(及时进行战略调整)以及有利的汇率/成本环境促发自2015年初以来的价值重估。在经历最近的股价调整后,我们建议现在再次介入,主要因为:1)年初至今盈利增速表现优异(预计同比超过15%)而2015/16年市场预期谨慎(比我们的预测低10%/12%);2)从2015年起在婴儿用品领域开展并购(2015年上半年有望完成1~2宗交易);3)“妈妈100”O2O电商平台具有巨大潜力(2015年下半年引入优质战略投资者),这也是南下基金偏好的主题。

财务预测

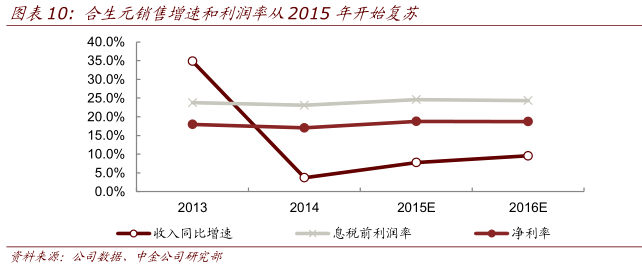

主业复苏进行时。年内业绩表现延续良好势头,主要基于公司内在核心竞争优势:创新的企业基因、勤勉且历史记录优异的管理层,以及独特的“妈妈100”平台。

2015/16年主要增长动力:1)第二婴儿配方奶粉品牌“素加”以及“葆艾”纸尿裤的快速增长;2)婴儿用品店加速扩张(尤其在低线城市);以及3)向B2C线上平台渗透。我们认为合生元将继续扩大在中国婴儿配方奶粉市场市占率。同时,有利的汇率前景将完全对冲产品组合下降的毛利率影响。

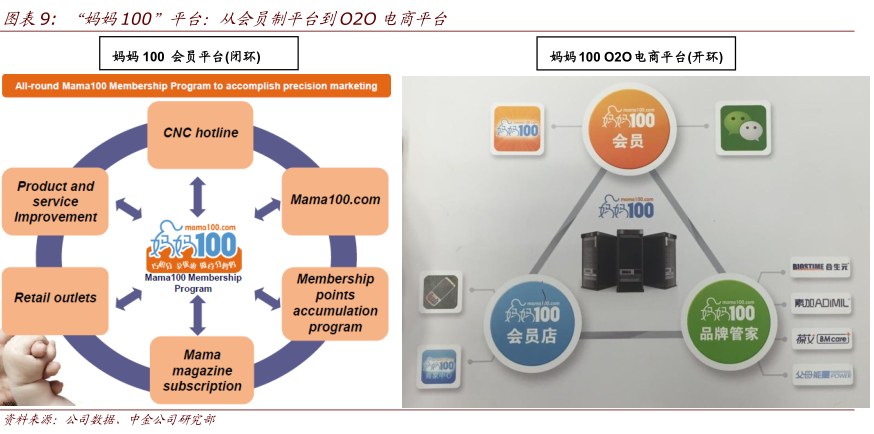

妈独特的“妈妈100”O2O电商平台具有巨大潜力。通过把第三方婴儿护理品牌与其线下婴儿用品店和会员连接,该平台可吸引更多流量,丰富产品类别,及提供更优质的服务。这一创新的模式甚至有望从主流第三方B2C平台抢夺流量(婴儿护理相关)并轻松变现。

估值与建议

我们2015/16年盈利预测未考虑潜在并购。我们采用折现现金流法。目标价对应21x2015eEPS,仍比全球同类公司低15%。我们看好公司强劲现金流和行业领先ROE。进一步上升空间可能取决于“妈妈100”平台带来更多惊喜。

风险

非理性竞争;汇率及主要原料价格出现不利波动;与“妈妈100”平台相关的融资风险。

概要

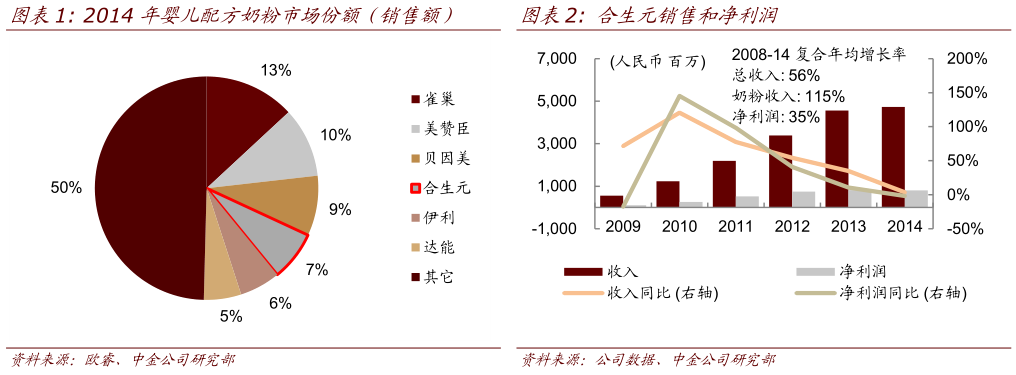

我们首次覆盖合生元给予推荐评级,2015年底目标价42.0港元(22%上升空间;21x2015eEPS)。合生元是中国第四大婴儿配方奶粉公司(第二大国内品牌),根据欧睿的数据,其2014年市占率7%(2010年为2.1%)。

基于以下因素,应我们看好合生元,目前股价对应17x2015eEPS。

►根据我们的渠道调查,公司主业正在复苏(本年迄今盈利同比增长超过15%),并持续获得市场份额。

►公司受益于欧元大幅贬值,其主营业务成本的80~90%是以欧元结算。此外,欧洲乳粉价格下降也有助于公司毛利率提升。由于库存天数较长(5~6个月),2015年下半年以后成本方面的改善将更加显著,并有望持续到2016年。

►构建“妈妈100”O2O电商平台-垂直母婴O2O电商平台-通过把第三方婴儿护理品牌与其线下婴儿用品店和会员连接,该平台可吸引更多流量,丰富产品类别,并提供更优质的服务。这一创新的模式甚至有望从主流第三方B2C平台抢夺流量(婴儿护理相关)并轻松变现。

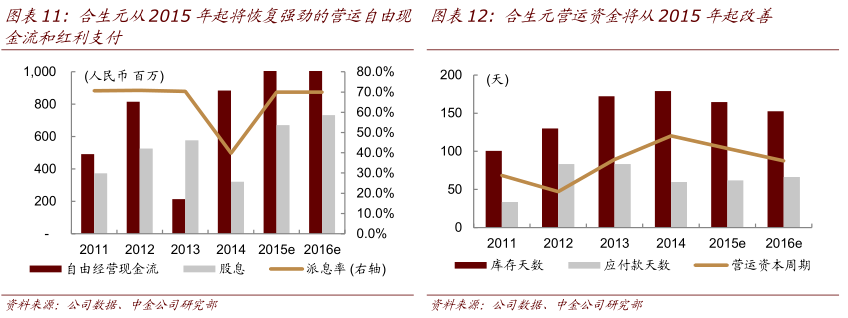

►强劲的资产负债表和现金流有助于未来并购,特殊红利有望恢复(2014年暂停)。

►管理层勤勉尽责且历史记录优异。

首次覆盖合生元给予推荐评级,目标价42.0港元

2015年起婴儿配方奶粉有望恢复,主要推动因素包括:

►我们预计第二品牌“素加”(进口装和国产装)2015/16年有望实现40%/30%的销售额增长,抵消主品牌“合生元”停滞不前的销售增速(2014年下半年企稳,2015/16年预计-4%/0%)。“素加”国产装在11月下旬上市,一个月内销售额就达到6430万元。

►婴儿用品店持续快速扩张(POS目标:到2015年底增长22%至30,000),主要在低线城市;“妈妈100”O2O旗舰店不断发展(POS目标:到2015年底增长250%至14,000)。此外,合生元计划投资药店,这是新兴的线下渠道(POS目标:增长112%至6,000)。

►向第三方B2C平台渗透,例如天猫和京东,这些平台的零售增速最快(2014年增长77%)。

►欧元贬值(80~90%的主营业务成本以欧元结算,比之前的峰值降低24%)和乳粉成本降低(占主营业务成本的10%,比峰值降降低44%)有利于毛利率。

►行业增长保持健康(2014~2017年销售额复合增速8%),产品组合不断升级,中国政府有望出台政策监管婴儿配方奶粉电商渠道。在中国,约44%(15亿美元)的婴儿配方奶粉线上销售不用缴税。

战略性构建垂直母婴护理O2O电商平台可带来巨大潜力,并有利于长期可持续增长。合生元将本着互利原则与在中国市场上布局有限甚至没有布局的第三方婴儿护理品牌合作(进入市场),合生元的线下婴儿用品店(交易/新客户)以及CRM系统将改善客户/品牌服务以及渠道管理,比主流第三方B2C平台(京东、天猫等)更先进、更符合客户实际需求。我们认为“妈妈100”的成功上线有助于公司从主流第三方B2C平台抢夺流量,并最终提高平台销售收入和变现。更重要的是,该平台不需要太多资本支出(物流等方面),但可能会有更多的运营支出(向提供优质服务的婴儿用品店提供激励、出售更多产品品类、开展促销以吸引顾客)。

强劲财务实力有助于未来并购,特殊红利有望恢复。由于采用了轻资产模式,合生元资产负债表强劲,净现金21亿元(2014年底),营运自由现金流预计从2014年下半年开始复苏,主要由于以下事件之后的库存天数改善、资本支出降低和盈利提高:

►营运现金流下降(盈利能力下降、营运资金周期延长)。

►对法国供应商Isigny20%的股权投资;

►收购长沙婴儿配方奶粉工厂(生产“素加”国产装);

►2013~2014年投资设立纸尿裤合资公司(生产升级款的“葆艾”)。

估值有上升潜力。合生元股价目前对应17x2015eEPS,比历史平均水平低6%。我们看到进一步价值重估的可能性,因为其主业在2015年上半年持续复苏,有望缓解市场对其基本面下行风险的担忧。我们认为在当前的市场情绪下,我们的隐含目标市盈率21倍是合理的(仅对主营业务),但偏保守(考虑到其全球领先ROE、强劲现金流、优秀管理层,以及构建垂直母婴O2O电商平台从而转型)。未来估值进一步提升的催化剂包括“妈妈100”平台的成功爬坡。

合生元:中国婴儿用品行业少有的案例

中国婴儿配方奶粉市场少有的案例

合生元已成长为中国第四大婴儿配方奶粉生产商,2014年销售额市占率7%(根据欧睿的数据)。雀巢(与惠氏合计:13.1%的份额)排在第一位,然后是美赞臣(10.1%)和贝因美(8.7%)。

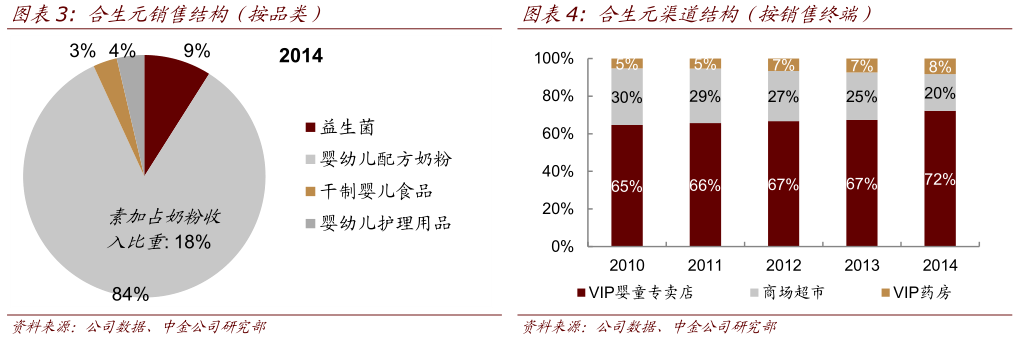

合生元1999年成立于广州,2003年和2007年分别推出益生菌补充产品和脱水类婴儿食品。司公司2008年开始涉足婴儿配方奶粉业务,并实现了中国市场上最快的婴儿配方奶粉销售年均复合增速(115%,2008~2014),主要受益于明确的产品定位(高端行业/高收入家庭)、基于“妈妈100”会员机制的精准营销(改善客户服务,提供忠诚度,大数据促进交叉销售),以及较早进入新兴婴儿用品店渠道。2010年,合生元推出婴儿护理产品(包括贴牌纸尿裤),2011年推出营养补充类产品。2013年9月,公司推出第二婴儿配方奶粉品牌“素加”(进口装),以应对高端婴儿配方奶粉的价格压力。2013年12月,合生元收购长沙营可营养品有限公司100%的股权(现金对价3.5亿元),该公司具有婴儿配方奶粉产能3~5万吨,可用于生产“素加”(国产装)。2014年1月,合生元(40%)与杭州可靠护理用品股份有限公司(60%)共同建立婴儿纸尿裤合资公司,以加强在在婴儿纸尿裤市场的布局。

独特的“妈妈100”平台是合生元的核心竞争力

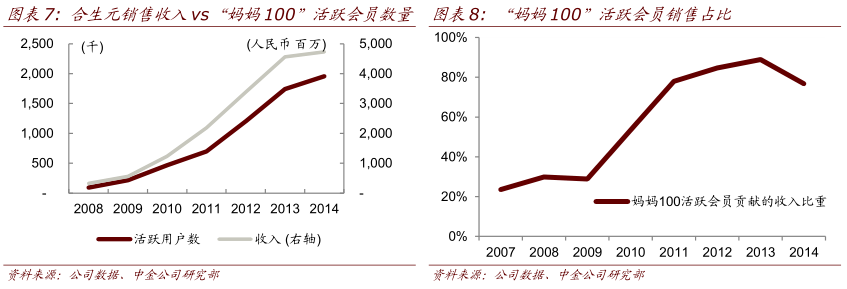

“妈妈100”平台是合生元的核心资产和独特业务模式。其活跃会员数量1在2014年底达到196万,活跃会员在2014年的贡献份额为76.8%。成为“妈妈100”会员后,消费者可累积积分换购产品和服务,例如合生元呼叫中心的及时来电(反馈、再次购买提醒、咨询等)、免费母婴杂志以及其它会员活动。通过这一方式,公司不仅可以提高品牌忠诚度,还可以挖掘消费数据(从零售商POS机上),从而进行精准营销(根据消费者过去的购买行为提供购买建议)。同时,大数据以及公司的ERP系统有助于公司有效监督渠道库存。更重要的是,合生元较早进入快速增长的婴儿用品店业务,以及POS机的安装给其它品牌设臵了壁垒。

“妈妈100”平台不断调整,以适应快速变化的业务环境。基于24,615家VIP会员婴儿用品店,合生元发起O2O“妈妈100”计划,以适应移动端消费并帮助婴儿用品店吸引更多客户/订单。2014年7月,公司启动O2O旗舰店项目,挑选了4,000家优质婴儿用品店合作伙伴,这些零售商可在会员管理、营销、物流管理和支付方面获得更好的支持,同时也要提供更优质的客户服务,包括订单确认、货品交付、支付和产品提供(合生元建立了激励/惩罚机制)。

2014年试运行后(2014年4季度日均活跃用户85,000,2014年110万订单以及8.1亿元总商品价值),在合生元在2015年开放“妈妈100”O2O电商平台,允许部分第三方婴儿用品品牌引入优质战略投资者。

合生元股价从过分乐观到过分悲观

我们认为合生元股价的显著波动提供了再次介入的机会,因为我们认为虽然在过去一年市场动荡和短期盈利下滑,但公司核心竞争优势保持不变(创新根植于公司“基因”,并具有勤勉的管理团队和独特的“妈妈100”平台)。其股价大跌主要是由于:

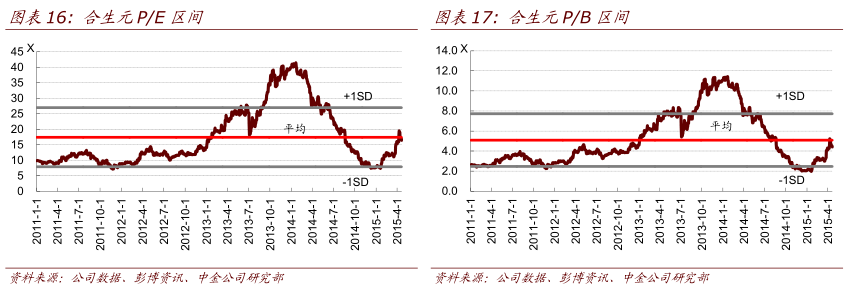

►2013年中国乳制品行业泡沫破裂-合生元1年预测P/E倍数甚至超过40倍,不具备合理性。

►行业波动和公司内部重组所导致的短期盈利压力使市场担忧其长期可持续性(1年预测P/E倍数在2014年初下降到10倍)。合生元2014年下半年和本年迄今表现都证明市场仍过分谨慎(虽然1年预测P/E倍数重估至17倍),我们预计主营业务从2015年开始恢复,价值重估还将继续。

估值和盈利预测

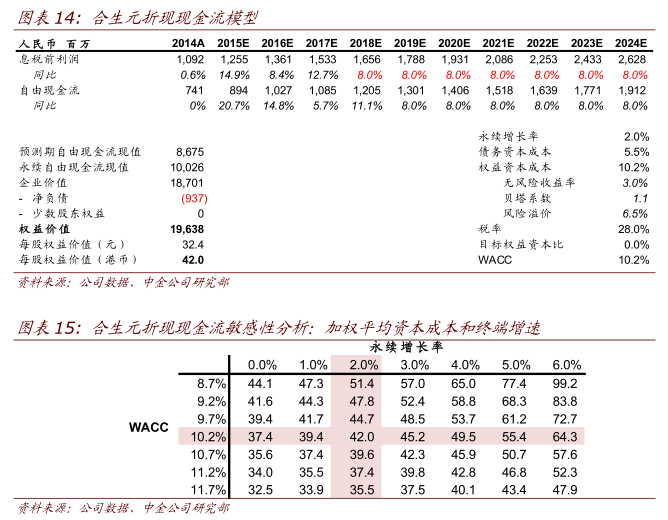

折现现金流是公正和保守的估值工具

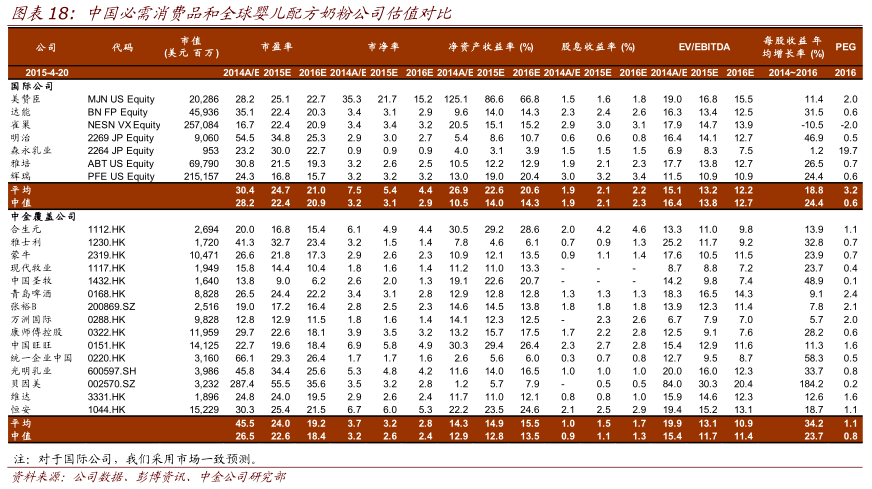

根据公司强大的现金生成能力,我们采用折现现金流法(公正而保守的估值工具)来衡量合生元的长期价值,我们还对比了中国必需消费品和全球同类公司的市盈率倍数。

基于折现现金流的2015年底目标价为42.0港元,假设:

►加权平均资本成本为10.2%(根据彭博资讯,3.0%的无风险利率和6.5%的风险溢价;保守性对应1.1xbeta,以及0%目标负债率-基于良好现金头寸);

►中间阶段增速8%(考虑到潜在并购和向平台运营商的战略转型可在此阶段维持稳定而良好的增速)。

►终端增速2%,与同类公司一致。

我们的目标价对应21x2015eEPS,比中国必需消费品平均24x的水平低13%,并全球同行的25x低15%。公司目前股价对应17x2015eEPS,处在我们覆盖的可比公司的低端,但公司的ROE和股息率处于领先地位。

盈利预测

我们预计2015/16年盈利增长19%/9%,主要由于销售增长8%/10%(不考虑潜在并购)。

2015/16年主营业务恢复。我们保守估计合生元销售增速在2015/16年恢复至8%/10%,主要由于公司采取以下措施抵消婴儿配方奶

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关股票