下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继日前新出台的学前教育新政后,教育部于11月28日发声。教育部基础教育司吕玉刚在发布会上回答记者提问时表示,学前教育纳入义务教育还不具备现实条件。“解决义务教育的问题仍然还在路上,还需要进一步巩固、提高,所以九年义务教育仍然是教育工作的重中之重。现在讲学前教育进入义务教育,目前还不具备这样的条件。”

从而也引发一个讨论:目前中国的教育资源无法完全覆盖学前教育,因此靠社会资本所推动的民办幼儿园存在是有其重要意义的。然而,此前政策却在大幅收紧资本在民办教育行业中的流通。因此,如何在两者之间寻找一个平衡,也将成为社会的关注点。

幼教行业现状:群体焦虑

在中国,“望子成龙”的观念在家庭教育观念中十分普遍,教育资源的紧缺让学校、老师在与学生、家长的关系中大多数时候处于较高一些的地位。早前就曾有家长爆料上海小学入学考试竞争激烈程度堪比高考,不仅孩子简历要漂亮,父母简历更要漂亮。为了不让孩子输在起跑线上,学前教育支出在一个家庭的教育支出占比越来越大。

(图源:pexels.com)

现阶段,来自于家长的焦虑除去对于孩子学业上的忧虑,现在还得加上对于孩子人身安全的恐慌,这些进一步加剧对于行业监管的诉求。近年来,对于教育行业乱象以及师资师德实施监管的呼声越来越高,这也是国家出台政策的初衷。

教育部部长陈宝生今年3月在十三届全国人大一次会议记者会上指出,目前我国学前教育存在一些问题,如保教人员数量不足、水平不高,普惠性幼儿园不足,财政保障和成本分担机制没有建立,管理和安全存在漏洞和薄弱环节,幼儿教育观念需要进一步转变等。9月7日,社会各界呼吁的学前教育法纳入全国人大常委会立法规划的一类立法项目,拟在十三届全国人大常委会任期内提请审议。目前,急需出台一部专门针对学前教育的法律,在经费投入、教师队伍建设、管理规范等方面予以保障。

但是,当真正的《意见稿》出台时,资本市场上却大呼政策严厉程度超预期。11月15日,中共中央国务院发布关于学前教育深化改革规范发展的若干意见。《意见》明确表示,遏制过度逐利行为,民办园一律不准单独或作为一部分资产打包上市。上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。

而日前的《意见稿》将乱象的背后直指资本的逐利性,这也引发了一个疑问:这样一刀切的政策对于整个学前教育行业来说,真的好吗?

国家鼓励民办,资本涌入催生乱象

事实上,尽管日前出台的学前教育政策力度超乎市场预期但方向仍然有迹可循。提高公办和普惠型民办幼儿园占比是一直以来的战略方向,2017 年《关于实施第三期学前教育行动计划的意见》中已经提到“到 2020 年,全国学前三年毛入园率达到 85%,普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到 80%”。并且从政策上各省市陆续出台针对普惠性民办园给予相应的生均、租金、扩学位补贴的相关政策,从行动上开始将非普惠性的小区配套园回收、改为普惠性,无论从政策还是行动上都在着力提高普惠性民办园的比重,体现幼儿园公益的属性。

根据国家统计局数据,2017年在园幼儿4600万人,其中民办人数占比55%左右;从幼儿园数量看,民办幼儿园15.4万所,占整体幼儿园数量的64%左右,其中城市民办幼儿园占比达77%。

在公办幼儿园没有办法满足学前教育的缺口时,民营幼儿园则应运而生。从历史来看,幼教经历了从集体办学-政府公办-私人非盈利性办学为主的阶段,正在经历以私人非盈利性办学向私人盈利性办学的过程。

(图源:中华人民共和国民办教育促进法)

2016年10月新的《民办教育促进法修订》通过了人大常委会的三审,民办教育企业可以选择营利性办学。《民办教育促进法》自2017年9月1日开始实施,私人幼儿园正式可以以公司制盈利性的模式来运作,资本可以流入。然而,即便是政策放开,民办幼儿园数量急剧增加,但仍然供不应求。

布局教育全产业链几乎是教育企业的主流,学前教育这个面向0-6岁婴幼儿教育服务的良机自然是不可错过,因而学前教育也成为资本追逐的标的。于是资本迅速加入,让幼教市场的版图也迅速扩大。然而,对于资本来说,如何保证在最短时间内收回投入的成本,保证利润最大化才是最关心的问题。当行业缺乏统一的标准,资本涌入时自然也会造成了一些乱象。国内幼教行业的乱象丛生,教学和师资质量良莠不齐,不断爆发出性侵、虐童等丑闻。

幼教行业涉及到民生,在监管制度没有完善前,以政策来限制甚至杜绝唯利是图的资本进入幼儿教育,对于行业规范和幼儿家长来说是一件好事,毕竟谁也不想自己孩子被拿去当资本择优的试验品。此外,政策明确将以国家教育经费支持为基础,增加公办园数量,限制资本以提高幼儿园行业准入门槛,有利于提高涉及学前教育板块的企业质素,利于优质企业的存活。

15日国家新出台学前教育新政后,当晚在美上市中概教育股红黄蓝腰斩52.97%,关注过红黄蓝虐童案的人无不拍手称快。随后,该事件也引发A股和港股的教育板块双双集体下挫,直到近期教育板块才缓过来。

今日,红黄蓝的三季报出炉,前9个月归属于股东的净损失为230万美元,去年同期归属于股东的净利润为690万美元。前9个月的归属于股东的调整后净利润为410万美元,去年同期为930万美元,同比仍旧有所下滑。第三季度净收入为3530万美元,较去年同期3740万美元下降5.7%。

限制资本能否真正解决问题?

资本的逐利性会对社会造成负面影响需要辩证的去看待。首先,行业内有资本的流入在构成竞争,竞争的激烈会推动行业向更高质量发展,毫无疑问的在行业发展的前期作用非常大。但是,前提是这个市场的游戏规则,必须建立在合理合法平等的框架内。只有大家都按照游戏规则走,资本市场才能发挥其最大的效能。但是目前的幼教行业,除了约定俗成的所谓“行规”,对于民营幼儿园的监管仍然是薄弱环节。

事实上,行业的发展和进步一定程度上取决于是否有利可图和未来前景,在中国家庭教育支出占比越来越大的现在,教育行业无疑变得越来越重要。此次出台的政策会在短期内阻碍未上市的一些民办幼儿园资本化道路,对其之后的发展构成影响。

为遏制过度逐利,《意见稿》中提及,民办园资本化路径受阻,营利性及非营利性均有所限制。其中,非营利性不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制,营利性不得通过股票市场融资、发股或现金购买,实施收购、连锁行为的营利性幼儿园需获得省级示范园资质,这一要求大幅提升了幼儿园收购连锁的门槛。

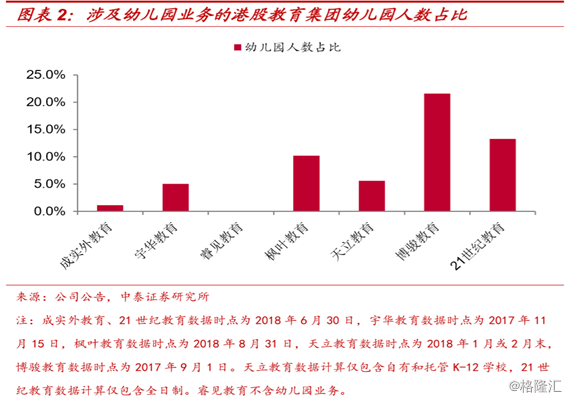

目前,港股教育集团幼儿园人数占比不高,因而幼儿园政策对港股教育板块冲击有限。不过,新政或将加深市场对K9阶段政策的担忧。中泰证券认为,目前《意见》并未提到上市公司体内的民办幼儿园须被剥离,即使假设发生最差的情况——剥离幼儿园业务,目前涉及幼儿园业务的港股教育集团幼儿园人数和收入占比不高。各集团的人数披露日期有差异,但可以观察到除博骏教育和21世纪教育以外,其他集团的幼儿园人数占比较低(睿见教育不含幼儿园业务)。

(图源:中泰证券)

对于已上市布局了学前教育业务的上市公司来说,此次《意见》对于民办幼儿园证券化的管控力度或将进一步引发市场对义务教育阶段民办学校能否证券化的担忧。这也会在一定程度上影响教育企业的选择,企业将对于日后收购或并购标的更为审慎,以规避政策风险,一定程度上影响教育企业未来的规模扩张和增长速度。

天立教育11月16日午间休市时发布公告,为符合国务院意见规定,集团现正考虑可能有需要将非营利性幼儿园转为营利性幼儿园。21世纪教育同一时间发布公告指,公司作为民办教育服务供应商将积极拥护国家政策实施,公司幼儿园产生的分部收入占集团总收入比例逐年减少。可见,各大教育企业已经开始收紧对于民办学前教育板块的布局,资本的退潮或将使本来就紧缺的学前教育资源更加紧缺。

值得注意的是,去年9月正式实施的新《民办教育促进法》无疑为中国民办教育注入了一针强心剂。在今年8月司法部发布了关于《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》又将迎来新一次的修订,新增内容包括" 实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校 ",而日前的《意见稿》的种种迹象表示,现在对于民办教育行业监管正在从严,这是否也是一个矛盾点?

大环境由放宽后再度从严,政策如此多变,怎能让民办教育企业安心经营?这个问题,仍然没有一个确切的答案。

结语:

总的来说,《意见稿》出台后,相应的配套措施和细则也进入讨论和落实阶段。国家开始重视儿童学前教育引发的社会问题,就会采取措施进行对包括收费、教育质量、行业准入等方面继续监管下去,完善学前教育行业的监管,对于行业整体健康发展有切实的好处。

究其根本,学前教育全行业还是需要提高行业准入门槛,法律机制健全,监管更加完善,以及师资师德和从业人员教育更加全面,让孩子们在温暖、关爱和保护之下度过童年。