下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

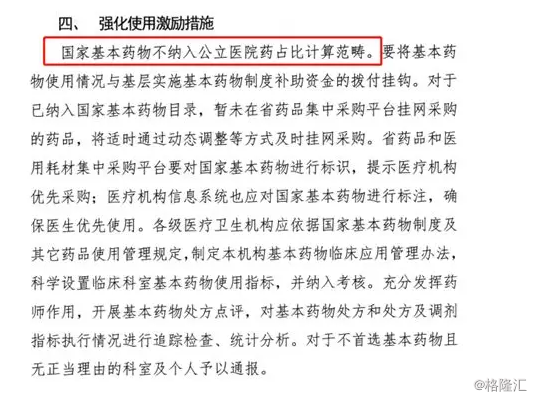

11月5日,沉寂许久的医药圈,迎来了一个令人振奋的重磅消息,辽宁卫计委发布《关于做好国家基本药物目录2018年版执行工作的通知》,新版基药目录将不纳入辽宁省药占比计算范围,基药目录内的品种是不是意味着放开了开药呢?辽宁省是否又有标杆的意义所在呢?

1

基药目录之路

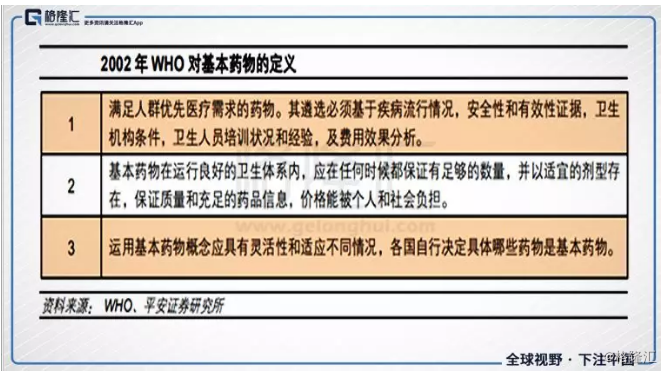

说起基药目录的起源,要回溯到20世纪70年代。其实,当时大部分的常规基础药物已经研发出来,然而药出来了,却没有统一的药物使用方法及支付标准,让不少患者无法用上符合质量要求的药品,为救燃眉之急,WHO率先牵头,定下最基本、普遍且重要、居民卫生保证不可或缺的基本药物的名单。在1977年先试了个水,将第一版基药示范目录面向市场,这其中包括了186个活性物质。

WHO一直秉持着“最重要、最基本、不可或缺的、全部居民卫生保健所必须的药物”的宗旨在制定目录,直到2002年,WHO将条例进行调整,决定将加入“单价高,但疗效好的品种”纳入基药目录。

1977年WHO试水之时,中国就表态支持,到1996年,我们也发布了自己编制的《国家基本药物中成药和化学药目录》,但因为早期,体系还没有成为系统,没有制定配套的措施,让整个计划更像是个概念,没有有效的推进下去,那些年间,不断的试水调整,6版基药目录后,转折点在2009年出现了。

2009年8月18日,卫生部联合国家发改委等9个部门发布了《关于建立国家基本药物制度的实施意见》,不一样的是,同时配套出台了《国家基本药物目录管理办法(暂行)》,扩大执行力,基药目录的雏形逐步形成。雏形的基调定在“适应基本医疗卫生需求,剂型适宜,价格合理,能够保障大众,公众可公平获得的药品。”但是毕竟是正式第一版,各省执行力还不够到位,,各省招标时间都有所推迟,所以一直到1年多后才开始进入真正的执行期。

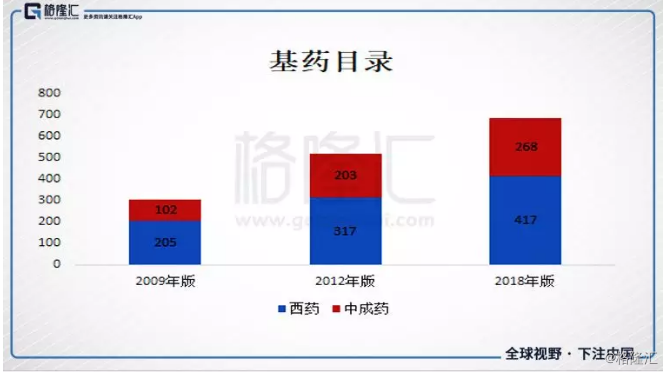

到了2012年,进阶版《国家基本药物目录(2012年版)》出台,这就是近6年来一直使用的那个版本,2012年版将307种药品扩容至520种,增加抗肿瘤和血液病用药,加强常见病和多发病的数额,与医保(新农合)支付结合,确定二三级医院基本药物的使用比例,基层医疗机构要求全部配备基药目录的品种,二级医院的使用量和销售额都要达到40%~50%,县级医院综合改革试点县的二级医院要达到50%,三级医院销售额要达到25%~30%,对照2009年版有了大幅的提高。

本原则上,三年一调的基药目录,没想到下一版等了2轮的时间,今年万众期待的新版基药目录终于出来了。

作为今年医药界最要的事件之一,2018年版的基药目录终于于2018年10月25日尘埃落地。今年的新版基药目将原本的520个品种增加至685种,其中西药417种、中成药268种(含民族药),不管在品规,还是病种的覆盖上,都做了更完善的扩增。

数据来源:卫健委

新的基药目录也会给药企们带来新的机遇,此次新增中西药共187个品种,从病种来看,抗肿瘤、儿科用药、慢性病等病种是新纳入的重点。新增中,西药品种占了120个,这120个品种2017年在PDB医院的销量达到355.69亿元,按一般4倍的放大比例来估算,此次新增西药的市场规模约有1400亿,这么大一块蛋糕,具体分到的有哪些家呢?

2

新机遇在哪里?

从新增的品种来看,结构优化就很明显了,肿瘤药、儿童用药摆上重视的台面,临床急需儿童用药就增加了22种,抗肿瘤用药增加了12种;另外常见的心脑血管疾病的用药增加了17个,接下来是内分泌及激素药(14个),这两大板块囊括了三高(高血压、高血脂、高血糖)这些大病种,作为慢性病,患者基数大,市场空间广。

1、高血压,重磅药聚集地

“三高”作为目前慢性常见病,因为患病人数多,普遍性高且需要持续用药,所以对药品的长期销售有保证,所以在三高无法根治的情况下,是非常容易出现10亿级以上的大品种的。

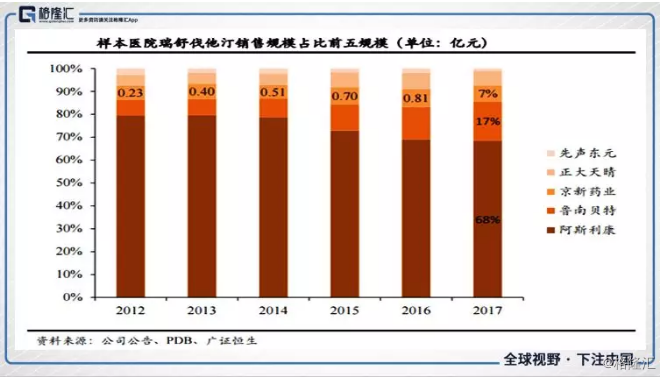

先从降血脂开始看,目前主流市场都是第三代他汀类,基本已经取代前两代他汀,占到PDB医院87.6%的市场份额(2017年数据),瑞舒伐他汀、阿托伐他汀、最常见的两大主流三代他汀都在这次新增目录中。

瑞舒伐他汀,今年一致性评价价格战中,最精彩的品种之一。原研阿斯利康的可定,本占据着国内大部分市场,2017财年样本医院的市占率还达到68%,但从近年的走势看来,阿斯利康的市占率明显呈现逐步下降的趋势,仿制药的替代脚步加快,目前国内仿制药中,鲁南贝特的占比是最大的,占到17.03%,接下来是京新药业(002020.SZ)占到7%,中国生物制药(1177.HK)的正大天晴、先声东元。瑞舒伐他汀的一致性评价已结束,京新药业、正大天晴、海正药业都已经通过一致性评价。

有意思的是,排在老三的京新药业和排在老四的正大天晴,市占率的差距并不算大,两位相似的小兄弟,在定价上却选择了不一样的策略。本在今年1月23日上海发布的《关于公布2017年上海市医保定点医疗机构中标药品动态调整结果的通知(沪药事(2018)12号)》中,10mg中价格最低的是先声东元(3.11元),海正药业(600267.SH)排在第二(3.41元),京新药业(002020.SZ)位列第三(3.91元)。当时京新药业是唯一通过一致性评价的品种,但是它的价格并不是最低的,按理来说,若无变化,最后中标的应该会是最低价的先声东元。

峰回路转,2018年6月7日,上海公布了第三批集中带量招标采购拟中标结果,京新的10mg以3.06元中标,降幅21.7%,5mg的中标价格为1.78元,打破京新药业的瑞舒伐他汀钙片的历史新低。

阿托伐他汀的原研是辉瑞的立普妥,都是熟悉的名字,都是熟悉的配方。原研立普妥在PDB医院的占比达到73.68%(2017年数据),北京嘉林随其后,拿下17.41%,北京嘉林和新东港都已经过了一致性评价,接下来,毫无疑问,同样的价格战还将打响。

2、肝病用药,新战场

乙肝丙肝都是老生常谈的问题了,都是大国,自然用药的市场也很广阔。乙肝类,最出名的就是恩替卡韦和替诺福韦。

恩替卡韦的原研是BMS的博路定,替诺福韦的原研是吉利德的韦瑞德,两个都是过10亿美元的重磅品种。替诺福韦是2016年第一批谈判目录仅过了的3个品种中的其中一个,对妊娠期妇女都具有安全性,在进入谈判目录之前月均药品费用约为1500元,谈判后大幅降价67%,月均药品费用降至490元,降价进医保后保持了一定放量。

恩替卡韦,中国生物制药(1177.HK)的润众是首仿,作为中生的当家花旦之一,2017年占到PDB医院的44.22%,市占率是第一,原研都在其后(39.82%)。中生有3个剂型,普通片剂、胶囊剂、分散片,分散片已近过一致性评价,江西青峰的胶囊和分散片也已经过一致性评价,但市占率较小(5.06%)。

丙肝是此次纳入的重磅之一,吉利德的索林布韦维帕他韦(丙通沙)是吉利德的丙肝线最新的产品,2016年在美国获批,今年进入中国市场。丙通沙并不是医保目录名单中的品种,而非医保目录品种进入基药目录是很少的,港股丙肝第一股歌礼制药-B(1672.HK)也在今年上市,国内对丙肝的重视度在不断深化,丙肝市场有望打开新局面。

3、抗肿瘤药物,新药的重中之重

2018年版和2012年版最大的差别在于,6年前那版是没有抗肿瘤药物的分类,这些年对肿瘤药物的抗争和深耕,2018年的新版目录将其新增出单个板块,所熟知的培美曲塞、利妥昔单抗、曲妥珠单抗、伊马替尼埃克替尼都在其中。

曲妥珠单抗的原研罗氏的赫赛汀在2017年进入谈判目录,降幅是达到榜单的前三名,降幅达到60%以上,目前曲妥珠单抗的生物类似物也是紧随其后,三生制药(1530.HK)的赛普汀在近几日内刚被纳入优先审评,复宏汉霖也在一梯队中。

利妥昔单抗(美罗华╱Rituxan)是目前治疗非霍奇金淋巴瘤最有效的药物,国内市场规模有望达到30亿元人民币,同样生物类似物,复宏汉霖也跑在前列,进入第26批优先审评目录,信达生物-B(1801.HK)、海正药业(600267.SH)、神州细胞也都在临床III期状态。

4、儿童用药,新领域

随着二胎的放开,妇幼用药的增量也在不断增大,这次临床急需儿童药品新增了22种。港股方面,康臣药业(1681.HK)的右旋糖酐铁口服液(源力康)也在其中,右旋糖酐铁口服液是三价铁里唯一口服液剂型,是康臣药业独有的剂型。右旋糖酐铁为有机高价铁络合物,用于治疗和预防缺铁性贫血,可以有效的被人体吸收,没有胃肠道反应、孕产期妈妈和宝宝均可适用。

从此次基药目录看来,未来从三甲医院到基层医院,妇产科及儿科对孕妇和新生儿补充营养剂的概念都会逐步深化。随着对孕妇及新生儿体检的加深,妇儿用药的需求还会不断扩大。

4

小结

“药占比”顾名思义,指药品费用占卫生总费用比重,2017年药占比降至30%堵了不少人的心窝,医院顾忌药占比考核,医生不敢开药,一个支出上限让很多药都被拒之门外。辽宁省一则基药目录不计入药占比,意味着这685种并没有开药上限,医生可以敞开了开,对这基药目录品种是时代性的利好。

然而这个世道向来都是“理想很丰满,现实很骨感”,一定会有配套的监管系统出台,监控医院的开药数量,医改变革的故事还未完待续...