下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年,带着三款治疗性抗体类药物益赛普、健尼哌以及赛普汀的三生国健登陆科创板。

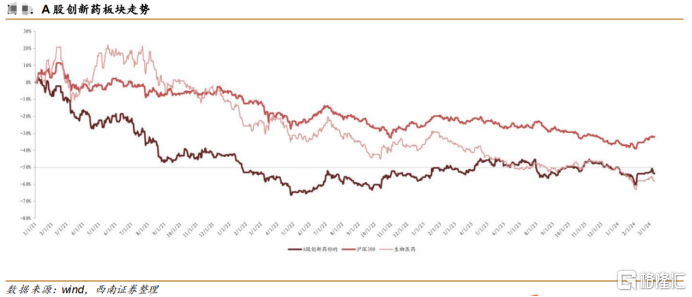

2022年年末,公司股价开始触底反弹,并持续上涨1年多之久,较低点已经反弹2倍之余,涨幅领先A股创新药标的以及整个生物医药板块。

近一年,公司的股价表现以自身72.4%的涨幅大幅跑赢同行,相对涨幅为87.9%。

来源:WIND

股价并不会说谎,近一年公司是怎么做到跑赢同行的?公司披露的2023年财报似乎给出了答案。

3月初,113家科创板医药公司中有89家发布了业绩快报,其中有42家(占比47%)实现了扣非净利润的增长,其中,生物科技领域实现扣非净利润翻倍增长的就有6家,利润增幅最大的就是三生国健,2023年实现营业收入10.14亿元,同比增长22.84%,净利润2.95亿元,同比增长497.63%。

三生国健到底做对了什么?让我们一探究竟。

核心产品益赛普焕发新活力、赛普汀加速放量

三生国健属于国内首批专注于抗体药物的创新药企业,但同时又是少数具备研产销一体化能力的Biotech企业。

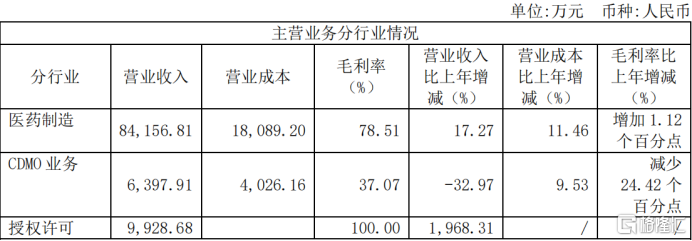

2023年,公司共计实现10.14亿收入,其中83%来自于生物药品销售收入,为8.42亿,6%来自于CDMO业务,为0.64亿;10%来自于授权许可业务,为0.99亿。

来源:2023年财报

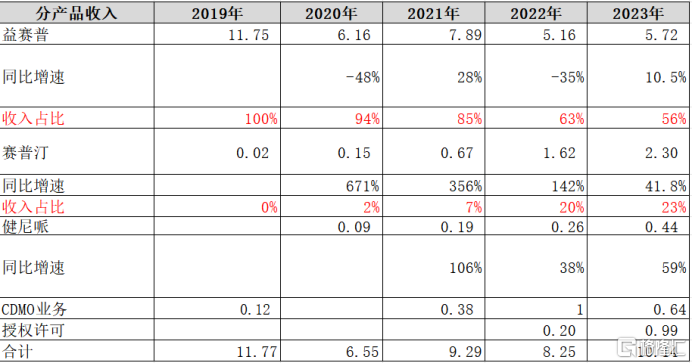

药品收入主要由三款已上市的治疗性抗体类药物“益赛普”、“健尼哌”、“赛普汀”构成,其中,益赛普依然是公司的核心产品,贡献着56%的收入,但从收入占比情况来看,公司对益赛普的依赖程度在逐年降低,赛普汀开始加快放量,对药品收入的贡献度在提升,健尼哌收入规模稳定增长。

来源:根据各年财报整理

医药制造是公司毛利率最高的业务,近年来稳定在78%左右,其中,抗排异药品“健尼哌”毛利率最高,免疫药品“益赛普”和肿瘤药品“赛普汀”毛利率较为接近。

来源:公司财报

2023年,因为由于抗肿瘤用药赛普汀收入和毛利率大幅提升、益赛普的收入及毛利率增长,使得公司的综合毛利率较上年提升了近2个百分点。

自2020年公司净利率降至历史最低点以来,近几年呈现稳步上升趋势,至2023年已成功恢复至历史较好水平,达到了28%。

任何一款创新药从初次上市到参与医保谈判、纳入医保目录,都会经历价格调整的过程。益赛普也不例外。自2005年上市,益赛普在国内的市场份额从2006年起就一直占据领导地位,2017年,益赛普进入了国家医疗保险药品目录西药部分医保乙类,进一步放量增长,

作为中国风湿病领域第一个上市的肿瘤坏死因子(TNF-α)抑制剂,益赛普被广泛用于治疗类风湿关节炎、强直性脊柱炎和银屑病,填补了国内药企在全人源治疗性抗体类药物的空白。

其因为良好的疗效和安全性在国内市场得到了广泛的临床验证和认可,积累了很强的品牌效应。

2023年3月,益赛普的升级产品“预充针”获批上市,患者可实现在家或社区医疗单位注射,进一步扩大了患者覆盖,给公司带来新的收入增长;除此之外,公司通过国家强直健康乡村项目进行渠道下沉,扩大在地、县级市场的覆盖,以及在中医科室加大推广等等共同提升了益赛普的销量,拳头产品“益赛普”再次焕发了新的生机活力,2023年,益赛普销售收入实现了10.5%的恢复增长。

除此之外,公司另一款核心产品赛普汀(伊尼妥单抗)也开始加速放量。

这款药2020年6月获批上市,并于2020年底纳入医保,2021年3月正式执行。上市之后就获得多项诊疗指南和专家共识,目前被正式纳入CSCO乳腺癌诊疗指南和CACA-CBCS指南等国内权威指南,成为晚期乳腺癌全程抗HER2治疗的基础药物,在2023版CSCO乳腺癌诊疗指南中被列为HER2+晚期乳腺癌H敏感患者抗HER2治疗的I级推荐用药。

2023年赛普汀成功地完成了国谈续约,同时作为晚期乳腺癌I级治疗推荐,增加了准入医院的机会,公司加快了对医院的覆盖,使得更多的患者有机会使用赛普汀,医生和患者认同度的提升、药品可及性改善等多重因素促进下,赛普汀持续快速放量增长,2023年赛普汀收入同比增加41.8%。

2021年-2023年,赛普汀分别实现销售收入0.67亿、1.62亿、2.3亿,以150%的复合增速增长,本期实现同比增加41.8%。

来源:根据各年财报整理

赛普汀目前还属于上市新药品种,导入期相对长,同样生命周期也较长,未来一旦在医院推广,能在很长一段周期内能为公司带来可观收入。

2019年已经上市的健尼哌,属于国产独家CD25单抗,主要用于预防肾移植引起的急性排斥反应,可与常规免疫抑制方案联用,显着提高移植器官存活率。

销售规模不大,但各年保持着高增长,从2019年的190万增长到2023年的4365万,年复合增速达53%。2023年,健尼哌聚焦头部医院和重点科室,不断增强其在移植领域的治疗地位,收入同比增长59.38%。目前制约这块市场规模增长的主要因素在于没有被纳入国家基药目录、国家和省级医保目录,价格高昂限制了患者对该药物的选择与使用。

未来一旦纳入医保目录,随着临床用药经验和肾移植手术的数量增加,健尼哌的市场有望进一步打开。

研发聚焦“狂飙突进”, 自免管线逐渐进入收获期

核心产品实现了全面增长,在研发上公司正在聚焦资源。

医药行业的激烈竞争中,创新是永恒的主题,然而,近年来创新药企业陷入同质化内卷,广泛布局,追逐热门靶点和适应症,导致市场竞争进一步加剧。这种做法在一定程度上可以带来新的增长机会和收入来源,但同时也需要投入更多的研发资源和资金。

但近3年医药行业仿佛陷入了漫长的寒冬,Biotech企业面临着前所未有的挑战。一方面市场需求疲软,另一方面,研发创新及临床仍需要高昂投入,更难的是市场交易低迷,融资环境很不理想。

基于此,公司在2022年初市场环境变差的时候,提出聚焦自免领域的研发战略,以临床需求为导向、精准研发。2022年-2023年则是屡次在财报中提到持续贯彻实施,将一些在研肿瘤项目剥离,专注免疫疾病及炎症领域的药品研发、生产及商业化。

作为深耕免疫疾病20余年的一家创新药企,三生国健在免疫领域一直是业界的标杆之一。2023年,公司进一步成为“免疫与炎症全国重点实验室”的依托单位之一。该全国重点实验室以原创性发掘重要细胞和分子靶点,及对重大疾病进行精准预防、诊断和治疗等为重点研究方向,致力于成为免疫与炎症的理论创新高地、新疗法与新技术的创新策源地、国家生物安全的保障基地,以及助力“健康中国2030”建设的高端智库,具有打造国家生物医药领域的战略科技力量,提高重大疾病的防控能力和重大疫情应对能力的战略意义。

由于自身免疫疾病难以治愈,且多数患者需长期甚至终身用药,再加上自免疾病种类繁多、患者众多,自免疾病领域已成为仅次于肿瘤领域的全球第二大药物市场。

据弗若斯特沙利文的数据,2017-2022年,中国自身免疫疾病药物市场规模由17亿美元增长到36亿美元,复合增长率为16%,其中生物制剂市场规模由3亿美元增长到14亿美元,复合增长率为36%,估计到2030年生物制剂的市场规模将增加至166亿美元,2022-2030年的复合增长率达36%。

以公司目前已有的正处于临床III期的608(银屑病)、611项目(特应性皮炎)为例:

中国银屑病患者预计2030年将达到690万人,其中20%至30%的患者患有中重度银屑病。Frost&Sullivan测算,中国的银屑病药物市场年复合年增长率为21.5%,估计于2030年将增至94亿美元,其中生物药占比将接近50%。

特应性皮炎(AD),数据显示,中国的AD药物市场从2017年的4.6亿美元增至2021年的8亿美元,复合年增长率为14.9%,之后将快速增长至2030年的71亿美元,2021年至2030年的复合年增长率为27.5%。2021年,生物药物占中国AD药物市场的10.9%,估计于2030年将增至75.9%。

由此可见,自免领域的市场空间巨大,行业前景较好。更重要的是,在自免领域,公司已经积累了成功经验,为未来发力自免奠定扎实基础。

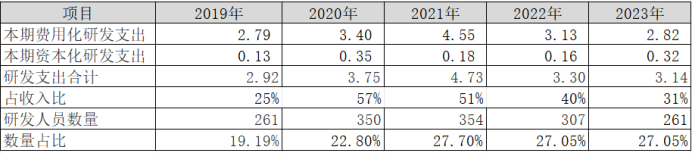

2023年公司整体研发投入接近30%,公司在投资者会议交流上明确表示公司的研发投入会稳步增加。

来源:根据各年财报整理

公司表示,公司临床团队克服重重困难通过多种方式保障了公司核心自免项目的顺利推进,依然达成了全年临床进展目标。

2023年度,公司有1个新产品益赛普预充针(301S)获批上市,除此之外,还取得7个临床批件,分别是:抗IL-17A人源化单克隆抗体(“608”)治疗放射学阴性中轴型脊柱炎和强制性脊柱炎、抗白介素4受体alpha(IL-4Rα)的人源化单克隆抗体药物(“611”)儿童和青少年特应性皮炎、慢性鼻窦炎伴鼻息肉、COPD、抗IL-33人源化单克隆抗体注射液(“621”)的中国和美国COPD的临床批件。

截至2023年,公司研发管线中共开展14个自免项目(较去年同期增加8个临床新项目),其中包括4个临床III期项目(608、610、611、613),6个临床II期项目,2个临床I期项目,2个临床项目处于IND获批阶段。

来源:公司财报

其中,专注银屑病领域的608项目预计今年就将申报NDA,较大的市场空间预期将会成为下一个重磅产品,给公司带来可观收益。

结语

综上所述,三生国健这样亮眼的成绩并非偶然,而是公司精准战略和扎实执行的结果:核心产品上稳扎稳打,通过产品升级和扩大市场覆盖,增厚收入:在研发上聚焦自免领域,开源节流。

最终也在业绩上得到显着成效:净利润同比大幅增长497.63%。

今年以来,创新药领域备受鼓舞。2024年3月5日的政府工作报告首次提及“创新药”,强调促进战略性新兴产业融合集群发展,并制定未来产业发展规划。3月13日,一份名为《全链条支持创新药发展实施方案的征求意见稿》的国家发改委办公厅秘密文件在市场掀起波澜。

种种表明“创新药”这一领域已经得到了国家层面的确认和重视。

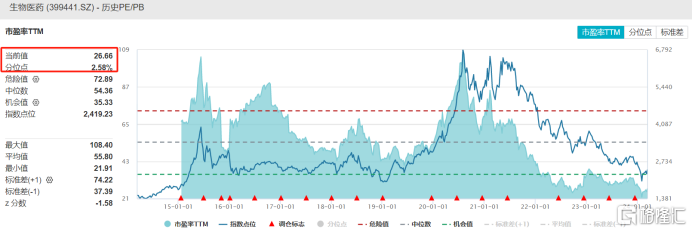

此外,美联储也在逐渐释放降息信号,也将助力创新药估值提升,当前医药生物行业整体估值已经属于历史低位,在政策、市场、业绩三重底支撑之下,生物医药公司股价有望触底回升。

数据来源:WIND

我们相信,在股价上遥遥领先的三生国健,在未来医药行业的发展中仍将继续发挥引领作用。