下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:14.12港元

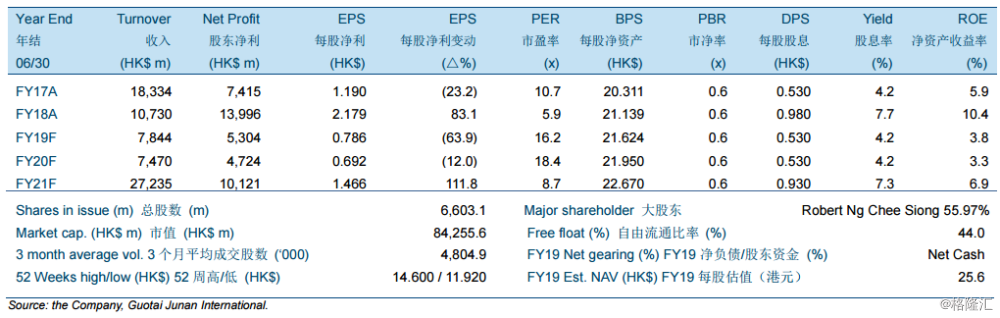

2018财年的核心净利润按年增长99.9%至110.50亿港元,好于市场预期。信和置业2018财年营业收入按年下跌41.5%至107.30亿港元,主要由于物业销售业务下跌。期内,物业销售收入按年下降58.4%至54.79亿港元,而物业租赁收入按年增长3.8%至31.86亿港元。

我们预计信和置业于2019-2020财年将保持其每股股息在0.53港元,并将在2021财年宣布派发特别股息。我们下调2019及2020财年的房地产销售预测,以反映最新的工程施工进度情况以及湾仔晓寓用途的变更。我们预计信和置业将在未来3年保持净现金状态。

我们将目标价下调至14.12港元,但维持投资评级于“收集”。由于在2021财年及之后将有几个项目完工,预计信和置业在未来两个财年的销售活动将非常活跃。我们新的目标价相对于我们2019财年的每股估值25.6港元有45%折让。我们的目标价相当于23.2/27.5/11.0倍2018/2019/2020财年的核心市盈率和0.65/0.64/0.62倍2018/2019/2020财年的市净率。