下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蹊之

来源:蹊之美股医药

主要公司:Achaogen (NASDAQ:AKAO)

包括公司:Medicines Company(NASDAQ:MDCO)

Melinta Therapeutics(NASDAQ:MLNT)

导言 纳斯达克生物科技公司的风险和波动会在下文提到的公司有淋漓尽致的展现,前方危险,读者慎入!

从2017年4季度起,美国纳斯达克抗生素公司板块跌跌不休,至今基本跌幅都在超过高点的2/3以上,惊悚异常!今天谈到的AKAO便是其中一家。2018年6月底,该公司的抗生素plazomicin被美国FDA批准用于复杂尿道感染(complicated urinary tract infections cUTI),包括肾盂肾炎。另一指征肠杆菌引起的血液系统感染(bloodstream infections BSI),由于数据量不够,未被批准。股价从ADcom前的$15/股附近先跌至$10附近,在最终FDA批准cUTI指征后,继续跌至$9,然后是到现在的$7.78/股(2018.7.10写文章时)。从去年年初的$27.79跌倒至今的$7.78/股,跌幅72%!目前公司市值3.45亿美元。那么目前公司股价,是飞刀还是白菜价?

Summary

ZEMDRI (plazomicin)于6月26日已被FDA批准用于复杂泌尿系统感染(complicated urinary tract infections cUTI)及肾盂肾炎,药物将于2018年7月发布,销售布局涉及近1000家医院,管线相应的EPIC及CARE临床实验将在下半年在权威期刊发表,这写对于小型纳斯达克生物科技类公司来说是非常不错的去风险(Derisk);

BSI指征没被FDA通过,主要原因是数据量太少,在早期实验设计时,因为这类患者较少,而且入组困难,公司没有加入这一指征,最早其实是FDA建议公司加入这一指征,而这一指征在较少的数据中显示出不错的结果。因此,后续公司会进一步与FDA沟通,在未来继续这一指征的临床试验。Plazomicin的市场从临床抗生素使用习惯来看,使用范围不止适应症内,真实的市场可能会更大;

抗生素公司在最近一年时间,被投资者严重看空,但抗生素领域特别是多重耐药抗生素,需求巨大,前景明确,长期来说极具投资价值。最近一年中,AKAO取得了不小的进展,plazomicin的批准为很好derisk。AKAO的股价由于各种原因走低,产生了很好的投资机会。仅plazomicin一个适应症的价值在NPV=$0.96B(见管线分析部分,取市场占有率20%,discount rate=0.2),因此取plazomicin一个适应症来做估值,12个月目标价(1年内股权稀释30%后):$18.96/股。需要注意的是,这仅仅是plazomicin一个适应症的价值,未加上其他指征、off-label指征、还有其他如C-Scape等管线的价值、还有1年内在外发行的股票数量增加30%。因此,目前市值的AKAO已derisk,且极具投资价值,建议投资者密切关注。

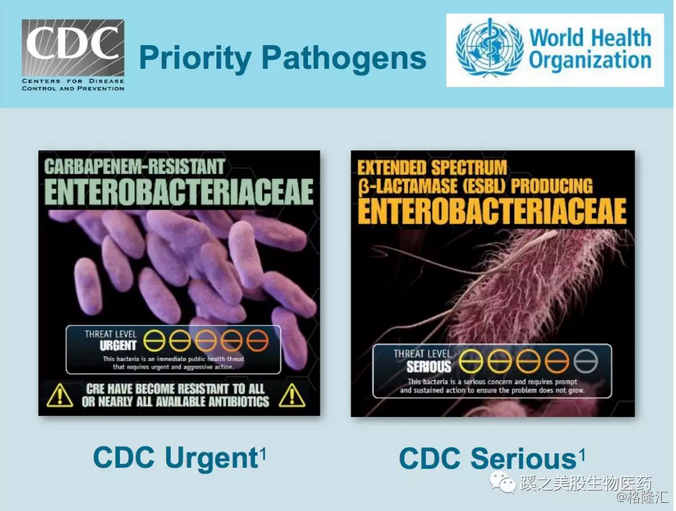

Achaogen (NASDAQ:AKAO)是一家研发多重耐药抗生素的生物科技公司,特别是针对于碳青霉烯耐药的细菌(carbapenem-resistant Enterobacteriaceae CRE) ,这是目前抗生素领域最为棘手的问题,与β-内酰胺酶耐药被美国CDC及世界卫生组织WHO列为头号最紧急、最严重的警示。

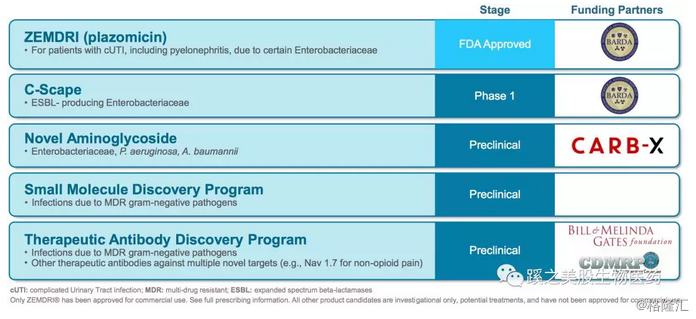

而这两者正是公司主要的研究方向。公司的主要产品为Plazomicin,2018年6月26日被美国FDA批准,指征为:复杂尿道感染(complicated urinary tract infections cUTI),包括了肾盂肾炎。bloodstream infections BSI指征由于数据量不够,未被批准。C-Scape管线比较早期,临床前数据亮眼,也非常有前景,市场也是很巨大。具体的研发管线见下图。

一、管线进展及分析

(一)ZEMDRI Plazomicin(主要管线)

Plazomicin是新一代氨基糖甙类抗生素,用来治疗多种耐药(MDR)肠杆菌,属于快速杀菌类抗生素,专利保护截止日在2031-2032年。Plazomicin在体外显示出良好的抗MDR肠杆菌作用,这些肠杆菌包括产β-内酰胺酶,CRE菌株。该药使用方便,每日一次,每次静滴30分钟,同样适合门诊病人使用,每疗程5-7天。

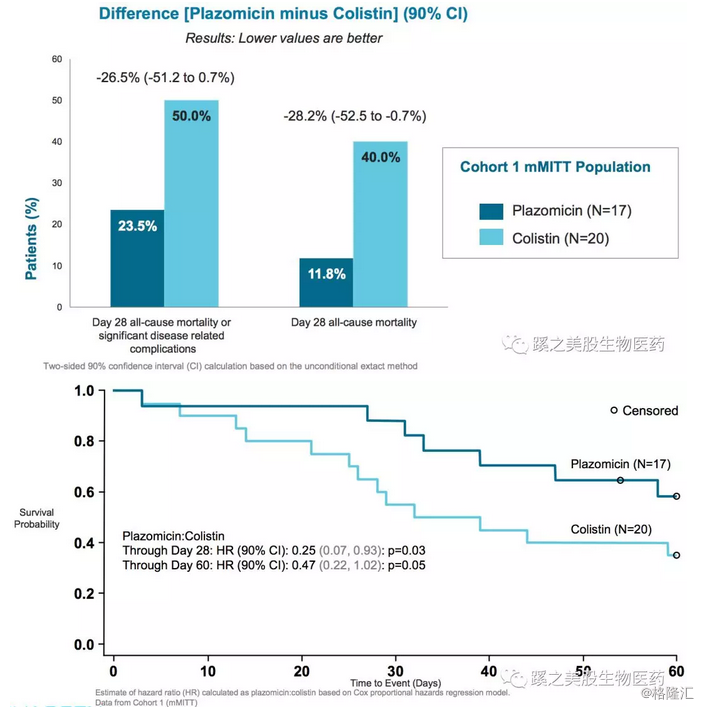

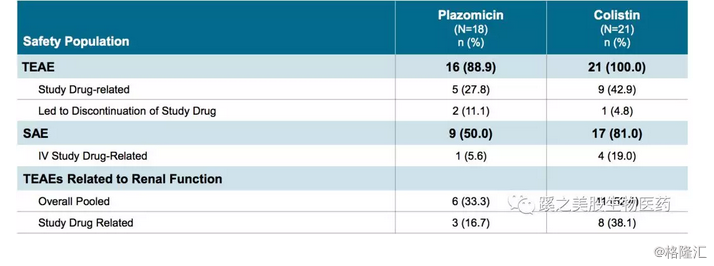

临床试验分别为EPIC(目前被批准的指征),CARE(针对bloodstream infection指征),前者已被批准,后者由于病例数不够,未被批准。但CARE指征未被批准的原因是病例数少,而药物非效果。实际上,从已公布的37例CARE临床试验结果来看,在有效性,安全性上Plazomicin比Colistin优势明显。下图分别为CARE临床试验结果的有效性、用药后生存曲线比较(Kaplan-Meier Survival Curve)以及安全性比较。

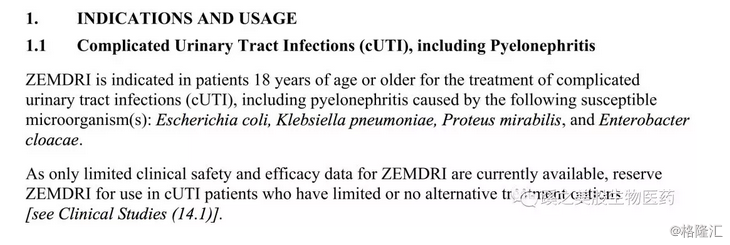

(1) EPIC被批准的适应症:

ZEMDRI指征为:18岁及以上成人的复杂尿路感染,包括肾盂感染。这些感染由以下敏感细菌引起:大肠埃希杆菌,肺炎克雷博杆菌,奇异变形杆菌,肠道阴沟杆菌。由于目前对于ZEMDRI的有效性和安全性数据有限,ZEMDRI保守用于选择有限或者没有选择的cUTI患者。

(2) 基于临床使用的ZEMDRI管线分析:

基于以上的适应症,个人从临床抗生素使用习惯上对于被批准ZEMDRI的几点看法:

1. 很多人认为,抗生素不同于抗肿瘤药,需求不是那么的刚硬,但ZEMDRI这个抗生素有所不同,他是针对于碳青霉烯耐药的细菌(carbapenem-resistant Enterobacteriaceae CRE),碳青霉烯类抗生素是目前市场上最top的抗生素了,如果这些抗生素都耐药了,基本上患者的原发病会非常重,而且进一步的抗生素选择几乎很少或者没有,如果病情因此恶化,患者出现感染控制不了而死亡的几率会很大。这就意味着ZEMDRI在这类患者中,几乎是必须使用的,这指征的市场看起来不大,但在适应症内,很少有竞争者。因此,壁垒会比其他抗生素要高很多。其他抗生物指征,市场很大,但面临着诸多仿制药的竞争,市场实际上会很难扩展。

2. 由于ZEMDRI是针对最后一线用药的抗感染药物,在实际使用时,更看重药敏实验,而非感染的位置。因此在指征的选择上,可以选择的指征会更大(off-label),比如肺炎和菌血症。这种扩大使用,会随着使用时间及经验的积累后逐渐增加。ZEMDRI没有内酰胺酶类成分,因此对于青霉素过敏,头孢类过敏,又有多重耐药的患者,会有不错的选择。体外试验显示,Plazomicin与头孢类、美罗培南等有不错的协同作用。与其他抗生素也未见有拮抗作用,在EPIC临床试验中,有比较低的肾毒性,这些肾毒性是可逆的。在肾功能正常的患者,没有增加肾损害的风险。

3. 而且由于ZEMDRI给药是一天一次静脉给药,因此这些患者可以在门诊就可以用药了,而非住院用药,这在医疗费用上能节省不少钱,同时也增加患者的用药体验。当然,肺炎及菌血症患者,由于并发症较多以及原发病就比较重,它们本身就需要住院治疗。

(3) 市场大小及管线估值:

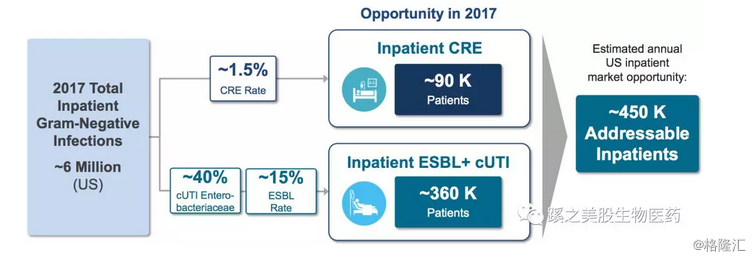

仅在美国,ZEMDRI两个指征(包括未被批准的BSI指征,BSI指征市场相对较小)每年约有45万患者的需求,假设每个患者一疗程5天(实际上是5-7天),每天花费$1000,这儿的市场就有$2.25B。还未计算未来off-label的市场。去掉CRE指征,患者人数有36万,此条件下,美国市场大小为$1.8B。目前公司的市值在3.5亿美元不到(2018年7月10日收市后)。

管线估值:

假设3种情况,市场占有率分别为30%,20%,15%,discount rate=0.2

(1) 市场占有率30%,上市6年到达峰值,去除CRE指征及off-label指征,仅cUTI指征,美国患者360K,用Peak*4倍模型计算,NPV=$0.7236B。欧洲市场大小约同美国,此管线目前的NPV=$1.45B。

(2) 市场占有率20%,上市6年到达峰值,去除CRE指征及off-label指征,仅cUTI指征,美国患者360K,用Peak*4倍模型计算,NPV=$0.4824B。欧洲市场大小约同美国,此管线目前的NPV=$0.96B。

(3) 市场占有率15%,上市6年到达峰值,去除CRE指征及off-label指征,仅cUTI指征,美国患者360K,用Peak*4倍模型计算,NPV=$0.3618B。欧洲市场大小约同美国,此管线目前的NPV=$0.72B。

综上所述,ZEMDRI被美国FDA的批准,为公司很好的derisk,它的指征和用药特点在抗生素市场中很有优势,同时,相对于公司市值,相应指征的市场非常巨大,仅这一指征所对应的估值就足以超过目前公司的市值了。另外BSI指征的未来有可能进一步推进,以及off-label的潜力,给AKAO以非常好的壁垒和保护。

(二)C-Scape管线

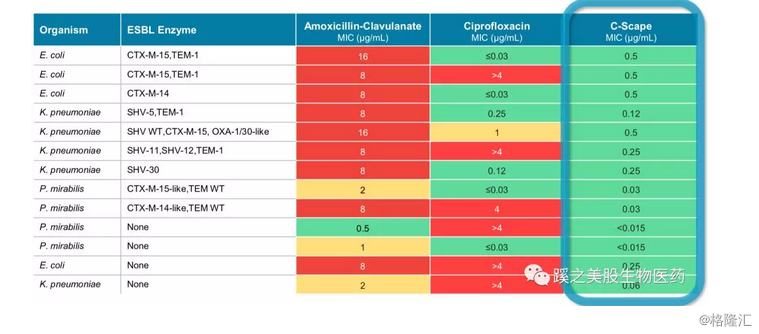

C-Scape目前处于临床1期启动阶段,成分为头孢布稀(ceftibuten)和克拉维酸(clavulanate)的口服剂型,这两者均已上市,针对的指征为口服抗生素失效的cUTI患者,通常失效的原因是由于多重耐药的产生,如广谱产β-内酰胺酶的大肠埃希杆菌和肺炎克雷博杆菌。头孢布稀是三代头孢,针对格兰氏阴性杆菌具有很好效果,其MIC90值远低于其他头孢三代菌素,再加上克拉维酸,是口服剂型,在使用的人群和指征上都非常方便和具有优势。

(三)其他

公司还有其他有意思的研发管线,比如单克隆抗体的抗生素等。

二、同类公司竞争

MDCO,MLNT

三、Valuation(现金及估值)

公司目前市值在3.45亿(2018.7.10写文章时)。截止2018年3月底,公司尚有现金$158.1M($144M+$7.8)。在外发行44.8M普通股(截止2018年3月31日)。公司2018年1季度研发费用为$30.9M,行政管理费用为$15.1M,这两项合计$46M,费用比上季度明显增加,原因是人员的增加,设施增加,plazomicin生产供应及商业化准备相关的费用增加。

因此,公司目前融资的意愿非常强,可能在近期就会有股权出售。最近在plazomicin被FDA批准后,股价一路向下,原因有可能就是近期二级市场股权出售的可能及商业化准备市场销售需要耗费大量的资金。这样情况下的波动是可以理解的,但也产生了非常好的低点时机。还有一点值得提出,截止6月29日,公司的卖空比例33.42%,未平仓卖空股票达到14.97M(在外发行普通股为44.8M),这也是一重要原因。这个数据在同行的抗生素公司中,可以被称得上是投资人最“恨”的公司了。如果公司运行良好,商业化正常进展,一些未来的正面预想得到证实,那么这些做空仓位,一旦需要平仓,我想不需要有多丰富的想象,就可以看到另一副景象了。

估值上,仅plazomicin一个适应症的价值在NPV=$0.96B(见管线分析部分,取市场占有率20%,discount rate=0.2),因此取plazomicin一个适应症来做估值,12个月目标价(1年内股权稀释30%后):$18.96/股。需要注意的是,这仅仅是plazomicin一个适应症的价值,未加上其他指征、off-label指征、还有其他如C-Scape等管线的价值、还有1年内在外发行的股票数量增加30%。因此,目前市值的AKAO已derisk,且极具投资价值,建议投资者密切关注。

综上所述,纳斯达克抗生素公司在最近一年时间,被投资者严重看空,但抗生素领域特别是多重耐药抗生素,需求巨大,前景明确,长期来说极具投资价值。最近一年中,AKAO取得了不小的进展,plazomicin的批准为很好derisk。AKAO的股价由于各种原因走低,产生了很好的投资机会。结合对plazomicin管线最保守的估值,AKAO12个月的增长空间在2倍以上,Mizuho及Stifel对其的估值目标价是12个月$20-25/股,相对目前的股价有3倍多的幅度。因此,AKAO是目前非常具有投资价值的抗生素公司,2018年值得关注。

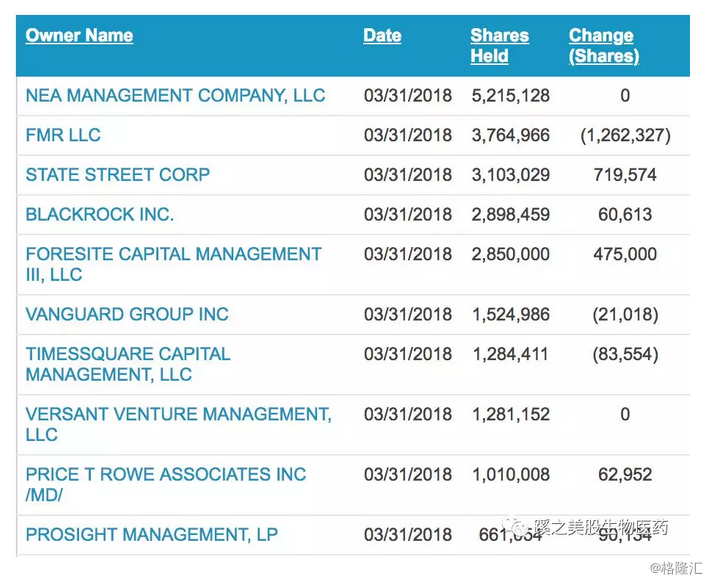

四、机构及管理层持仓情况

公司管理层的履历上来看还是相当不错,行业经验丰富,在同类公司中工作经验丰富。

前十大股东持仓情况

投资风险

投资纳斯达克生物科技公司分险巨大,投资人需要有能力经受非常大的股价波动。公司目前需要商业化Plazomicin,需要大量的资金,每个环节都具有不确定的风险。竞争者的研发速度快,且结果更好,新的竞争者的加入,在未来1-2年继续进行较多股权稀释。

Disclosure: I am/we are long AKAO

个人能力有限,难免有疏漏或不正确之处,请多多指出,谢谢!

Disclaimer: 以上的文章及观点并非个人的投资建议,如果想要进行交易,读者需要自己进行勤奋的调研或者咨询专业投资者。我会尽我所能去展示真实的调研,但我不能保证信息的精确性。投资这类公司可能会导致本金部分或者全部损失。换而言之,读者需要有自己的交易计划,有自己的研究,并为自己的交易负责。如果没有能力或者意愿去做这些,建议您最好买入指数型ETF基金,或者请您信任的专业人士来处理您的投资账号。