下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

合生元(1112):业绩超预期,利好已兑现

作者:罗艺鑫

合生元公布的2014年收入及净利润均超越市场预期,因婴幼儿配方奶粉销售胜预期及有效节省成本。公司对2015年有更清晰的愿景,期望进一步渗入线下渠道同时发展O2O业务。我们认为合生元现股价合理,已全面兑现欧元贬值及O2O业务发展。

2014年业绩回顾及未来展望。

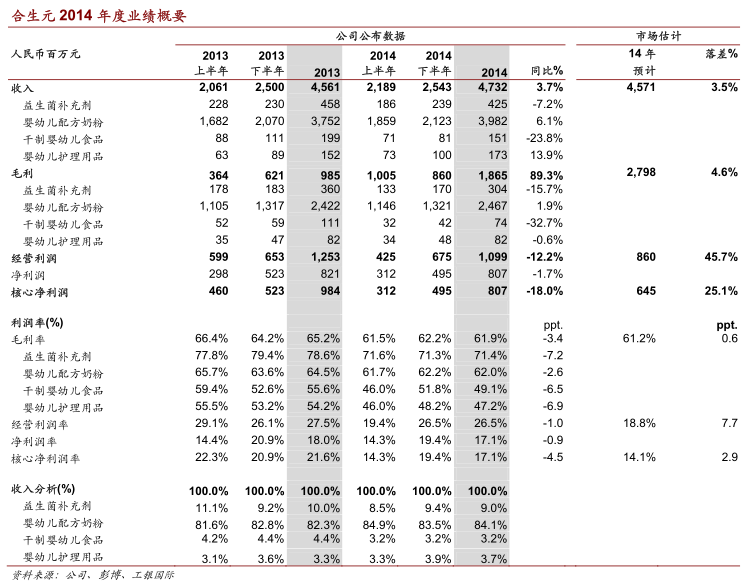

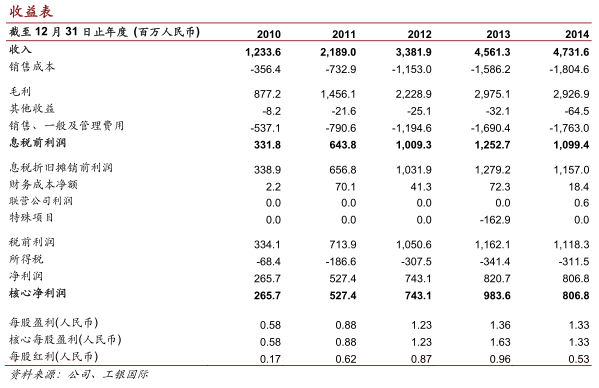

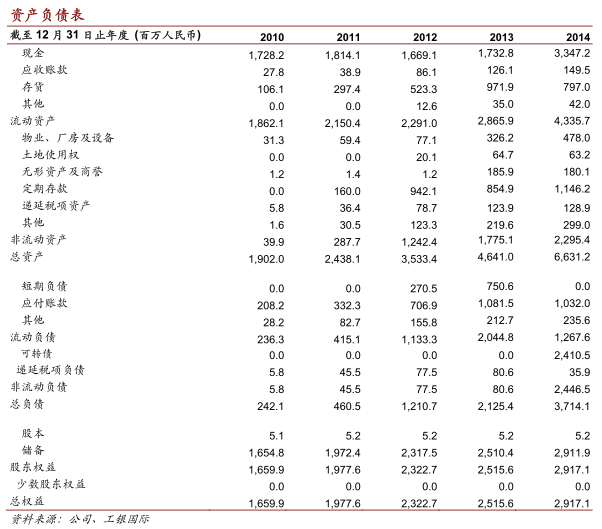

2014年合生元收入及净利润分别较市场预期高4%及25%,因婴幼儿配方奶粉销售胜预期及有效节省成本。

收入同比增长4%至47亿元(人民币,下同),因2013年9月推出的素加系列的销售理想,贡献2014年婴幼儿配方奶粉销售的18%。由于素加面向四五线城市的客户群,2014年合生元整体婴幼儿配方奶粉平均售价下跌4.7%,预期未来售价会持续下降。管理层预期2015年销售增长会较2014年优胜。

毛利率同比收窄3.4个百分点至61.9%,因奶粉出厂价下降、客户奖励计划及产品组合改变。我们看好集团2015年毛利率前景,因欧元对人民币贬值(我们预期可提升毛利率达5个百分点)及原材料成本下降(提升毛利率2个百分点)将抵销产品组合改变带来的负面影响(降低毛利率1.5个百分点)。

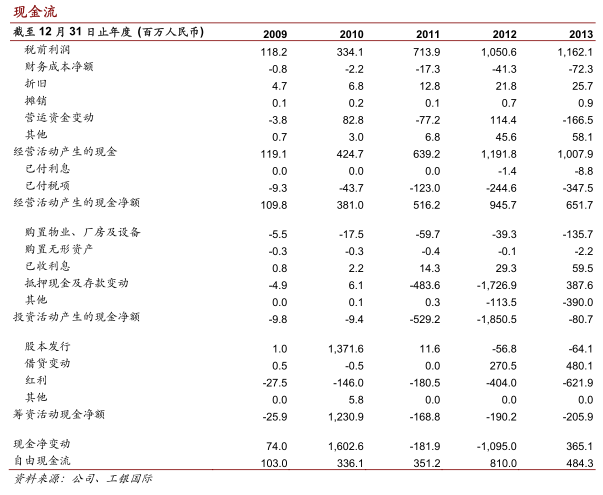

若撇除2013年反垄断罚款,合生元2014年核心利润同比跌18%至8亿700万元,但超越市场预期25%,主要由于2014年下半年销售开支低于预期。合生元宣派3亿2,100万元红利,分红比为40%。

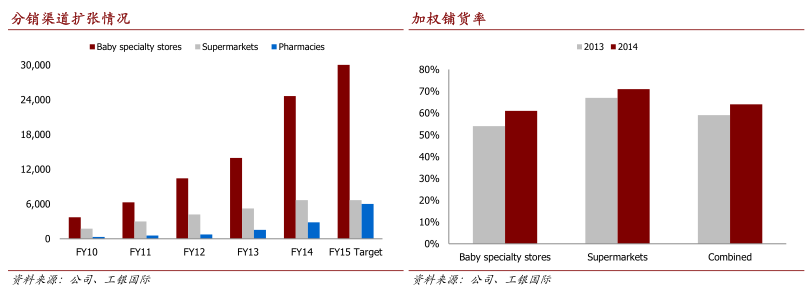

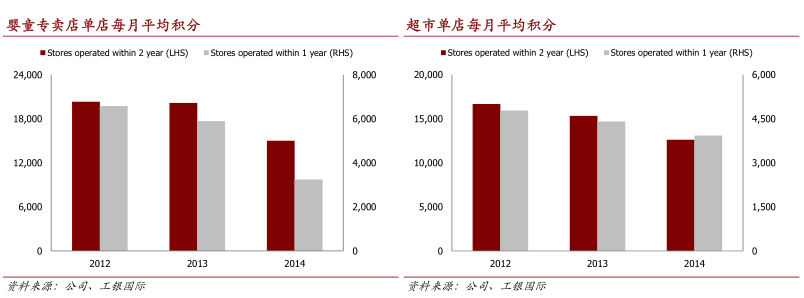

线下店效益过去三年持续下降,例如每家经营两年以内婴童专卖店平均每月积分(作为销售表现的一个指标)由2012年20,330降至2013年20,163及2014年15,010。此外,妈妈一百平台两至三成的活跃会员来自网上,反映线下会员数目持续下降。虽然如此,公司计划2015年持续扩张线下销售渠道,期望年底有3万家婴童专卖店(2014年为24,615家)及6千家药房(2014年为2,824家)。合生元2014年婴童专卖店及超市的加权平均铺货率达到64%(2013年为59%)。

造大O2O平台。合生元利用自身的行业专长及其线下销售渠道的广泛覆盖面,正由一家消费公司转型为一家互联网公司。2014年合生元的O2O业务贡献累计积分的10%(2014年上半年为9%)。2014年第4季妈妈一百应用软件平均每日活跃用户达到约85,000。合生元计划2015年上半年向经验丰富的外界投资者销售O2O平台的部份股权。

估值。合生元股价过去一个月跑赢国企指数23%,过去三个月更跑赢87%。按彭博资讯上的市场盈利预测计算,合生元未来12个月市盈率为20倍,较过往平均水平溢价32%。我们认为合生元现股价合理,已全面兑现欧元贬值及O2O业务发展。

来源:工银国际

(注:文中观点仅代表作者看法,仅供参考)