下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美联储5月议息会议以“平淡”收场,市场几乎没有得到任何自己希望得到的确切消息。多头和空头似乎也都没找到最准确的信息,结果,市场表现更为平淡——美股、美债以及美元,几乎都在窄幅区间震荡。

鲍威尔的讲话透露出的信息有如下几点:首先,加息周期已经结束,下次会议的加息是’unlikely’,换言之,加息不会是未来的政策选项;第二,现在缺乏降息的确定性条件,降息需要两个触发因素:第一是通胀快速下行,第二是劳动力市场突然崩盘。很显然,美联储和市场对这两个触发条件都没有信心。

由于鲍威尔没有像市场担忧的那样过度强硬,他的讲话反而被认为是偏鸽派。但即使如此,这样的一些信息,对市场来说,仍然是不足够的。总体而言,市场表现出了对于美国经济的不适应性,强行把美国经济套用在过去30年的框架中,似乎并不是一个最科学的做法,但又找不到更加可靠的路径。

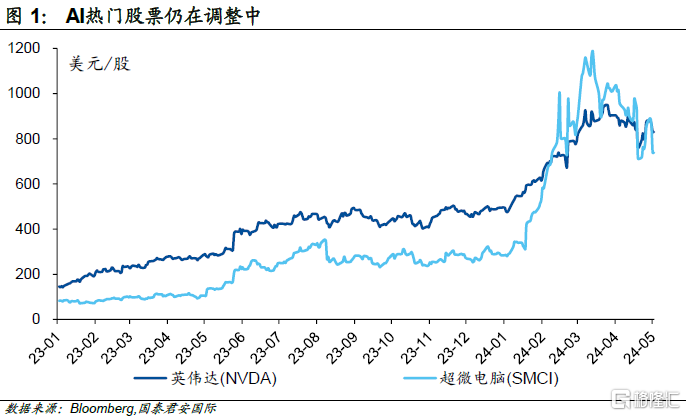

由于找不到更有营养的信息,市场表现十分平淡。但美股冲高回落,在很大程度上表现出股票投资者在面临宏观不确定的犹豫心态。在议息会议前,AI热门股票超微电脑(SMCI US)业绩不及预期,结果被大幅杀跌,在一定程度上表现出成长板块仍然受到高利率的压制。

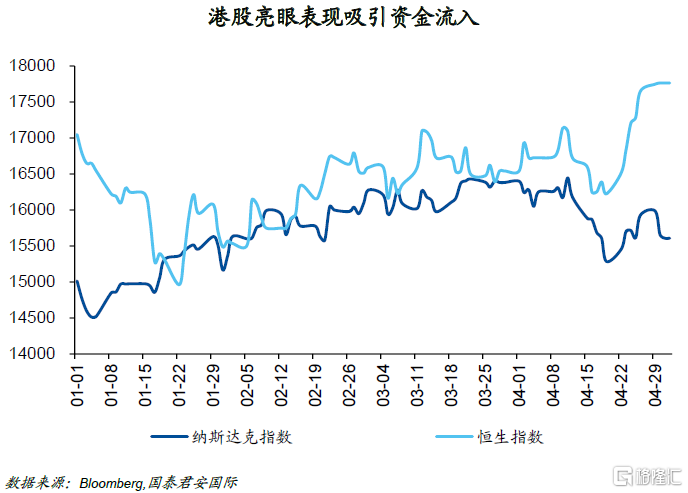

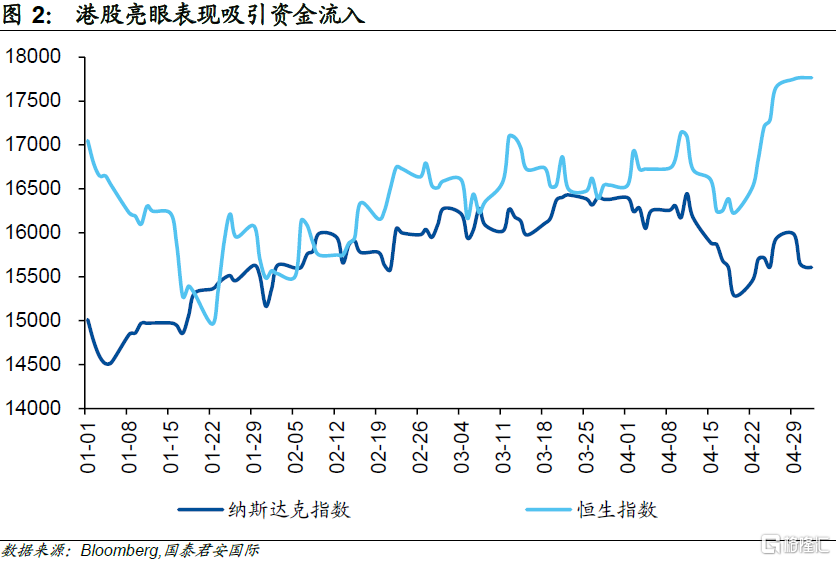

从这个角度而言,市场仍然会把关注的焦点放在港股上。4月以来,恒生指数的表现亮眼,远超美股。这在很大程度上表明市场在重新定价美国货币政策的同时,也开始在重新定价中国经济的表现。

美联储5月议息会议以“平淡”收场,市场几乎没有得到任何自己希望得到的确切消息。多头和空头似乎也都没找到最准确的信息,结果,市场表现更为平淡——美股、美债以及美元,几乎都在窄幅区间震荡。

鲍威尔的讲话透露出的信息有如下几点:首先,加息周期已经结束,下次会议的加息是’unlikely’,换言之,加息不会是未来的政策选项;第二,现在缺乏降息的确定性条件,降息需要两个触发因素:第一是通胀快速下行,第二是劳动力市场突然崩盘。很显然,美联储和市场对这两个触发条件都没有信心。第三,关于美国经济新常态的讨论开始浮出水面,其中不仅包括潜在经济增长率,也包括失业率和通胀等关键问题。从这个角度而言,美联储未来的降息路径不会是rule-based,而是会倾向于dynamic approach,也就是更加关心经济的动态表现而相机抉择。

此外,美联储宣布将从6月开始放缓资产负债表缩减的步伐,计划将美债减持速度从每月600亿美元降至250亿美元,抵押贷款支持证券减持速度维持在每月350亿美元不变。放缓缩表的讨论从年初开始,但直到5月才有定论,在一定程度上也表明美联储的整体行动晚于之前的时间表。关于放缓缩表,鲍威尔表示主要是考虑到减少货币政策的限制性,但同时与利率政策又是两个不同的路径,放缓缩表与保持利率在高位并不矛盾。从这个角度而言,市场本身将放缓缩表作为降息的前奏,目前而言似乎也有些难以自圆其说。

由于鲍威尔没有像市场担忧的那样过度强硬,他的讲话反而被认为是偏鸽派。但即使如此,这样的一些信息,对市场来说,仍然是不足够的。总体而言,市场表现出了对于美国经济的不适应性,强行把美国经济套用在过去30年的框架中,似乎并不是一个最科学的做法,但又找不到更加可靠的路径。

由于找不到更有营养的信息,市场表现十分平淡。但美股冲高回落,在很大程度上表现出股票投资者在面临宏观不确定的犹豫心态。在议息会议前,AI热门股票超微电脑(SMCI US)业绩不及预期,结果被大幅杀跌,在一定程度上表现出成长板块仍然受到高利率的压制。

短期而言,市场只能通过更多的经济数据来判断未来美国货币政策的走向,这也意味着关于降息的交易将变得“碎片化”,而只有经济数据指向相对一致时,市场的利率预期才会更加稳定,从而整体的宏观交易才能找到方向。

从这个角度而言,市场仍然会把关注的焦点放在港股上。4月以来,恒生指数的表现亮眼,远超美股。这在很大程度上表明市场在重新定价美国货币政策的同时,也开始在重新定价中国经济的表现。在过去的几天中,北京开始放松非核心区域的住房限购引发市场的关注,港股和A股的房地产板块也出现了久违的行情。而未来几天五一黄金周的出行数据无疑会得到更多的关注,总体而言,投资者对于港股的信心有明显的上升。而推升这一轮港股行情的,主要是南下资金。由于港股近期表现出色,一些海外资金也开始出现增仓。从这个角度而言,市场短期对于人民币的看法也会偏正面。

在五一假期中,日元也受到了高度关注,一方面,日元的大幅贬值吸引了大量的游客,另一方面,日元从160一线受到了强力的狙击,这被广泛认为是日本官方的干预行为。从汇市来看,由于美元利率处于高位,做多美元仍然是一个相对主流的交易,但边际上而言,眼下最大的变化来自于中国经济展望改善以及日元的官方干预,因此不排除有资金unwind美元多头。由于在6月议息会议前,市场很难找到宏观交易的主题,美元指数大概率会处于震荡。从这个角度而言,一些相对结构性和区域性的交易主题,可能会受到市场的青睐。

注:本文来自国君证券发布的《【国君国际宏观】你看到的是美联储,我看到的是港股》;周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。