下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

由于美国经济和通胀表现突出,市场不断推后美联储的降息时点。与此同时,市场也预期美联储会在6月的议息会议中调减点阵图的降息次数,大概率会从3月的3次调整至2次。

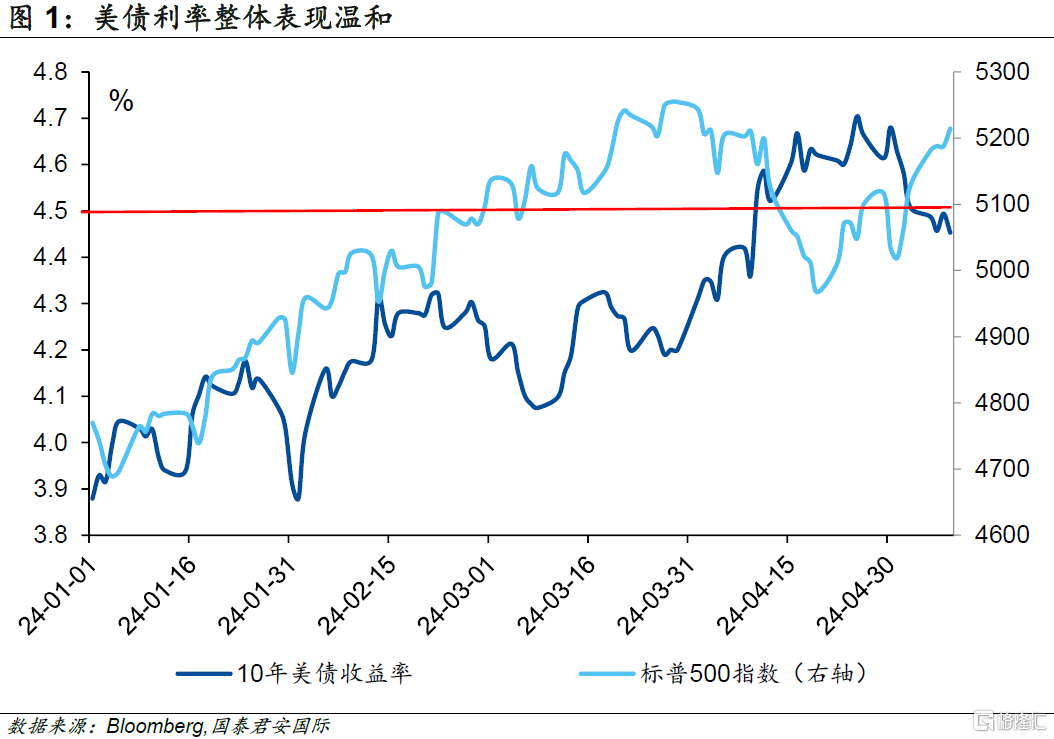

然而,从10年美债利率的实际走势来看,其表现较为平稳,尽管在3月底曾快速突破4.5%,并一度向4.7%进发,但此后却一路下行,在过去几个交易日中大致稳定在4.5%的下方。此前多个就业数据表现不佳,似乎成为了利率表现相对温和的核心因素。

从债券市场的供给状况来看,也有几个因素值得关注。首先,由于经济表现良好,税收状况好于预期,美国在2024财年的财政赤字可能会低于此前的预期。与此同时,由于美联储宣布将从6月份开始减缓缩表,缩表规模与此前相比每月减少了350亿美元。两者叠加,这意味着今年下半年对国债市场的净供给大约会减少3,000亿美元。

由于市场已经大幅调降今年的减息预期,从博弈的角度来看,即使经济和通胀数据再超预期,利率上行的力度大概率是有限度的;反而一旦经济和通胀出现降温,降息交易更容易成为市场的主题。

从这些方面而言,10年美债利率大概率已经找到了年内的顶部区域;当然,一旦降息交易盛行,10年美债利率也可能会找到一个底部。换言之,市场开始price in美国经济的新常态,而对于股票投资者而言,由于来自美债的边际surprise越来越小,因此其对股票市场的影响也会逐步降低。

正文

由于美国经济和通胀表现突出,市场不断推后美联储的降息时点。与此同时,市场也预期美联储会在6月的议息会议中调减点阵图的降息次数,大概率会从3月的3次调整至2次。

然而,从10年美债利率的实际走势来看,其表现较为平稳,尽管在3月底曾快速突破4.5%,并一度向4.7%进发,但此后却一路下行,在过去几个交易日中大致稳定在4.5%的下方。引发美债利率下行的因素,主要是4月的非农就业数据大幅低于预期,同时本周公布的失业金初请人数也显著高于预期。美联储主席鲍威尔在5月议息会议后表达了对于降息触发条件的看法——要么通胀超预期下行,要么就业市场出现大的问题,或者兼而有之。4月通胀数据要到下周公布,但此前多个就业数据表现不佳,似乎成为了利率表现相对温和的核心因素。

与此同时,从债券市场的供给状况来看,也有几个因素值得关注。首先,由于经济表现良好,税收状况好于预期,美国在2024财年的财政赤字可能会低于此前的预期。市场新的看法是2024年的财政赤字大约为1.65万亿美元,低于此前大约1.8亿美元的预期。与此同时,由于美联储宣布将从6月份开始减缓缩表,缩表规模与此前相比每月减少了350亿美元。两者叠加,这意味着今年下半年对国债市场的净供给大约会减少3,000亿美元。加上美国财政部TGA账户的盈余水平高于此前的预期,总体而言,债券市场的供给情况要好于预期。从近期的国债拍卖来看,整体中标情况也相对较为理想。

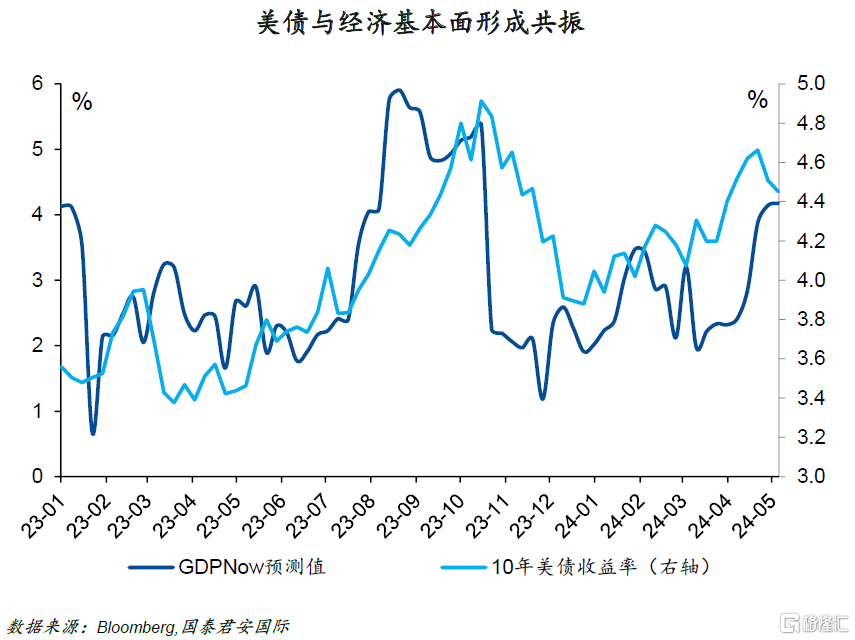

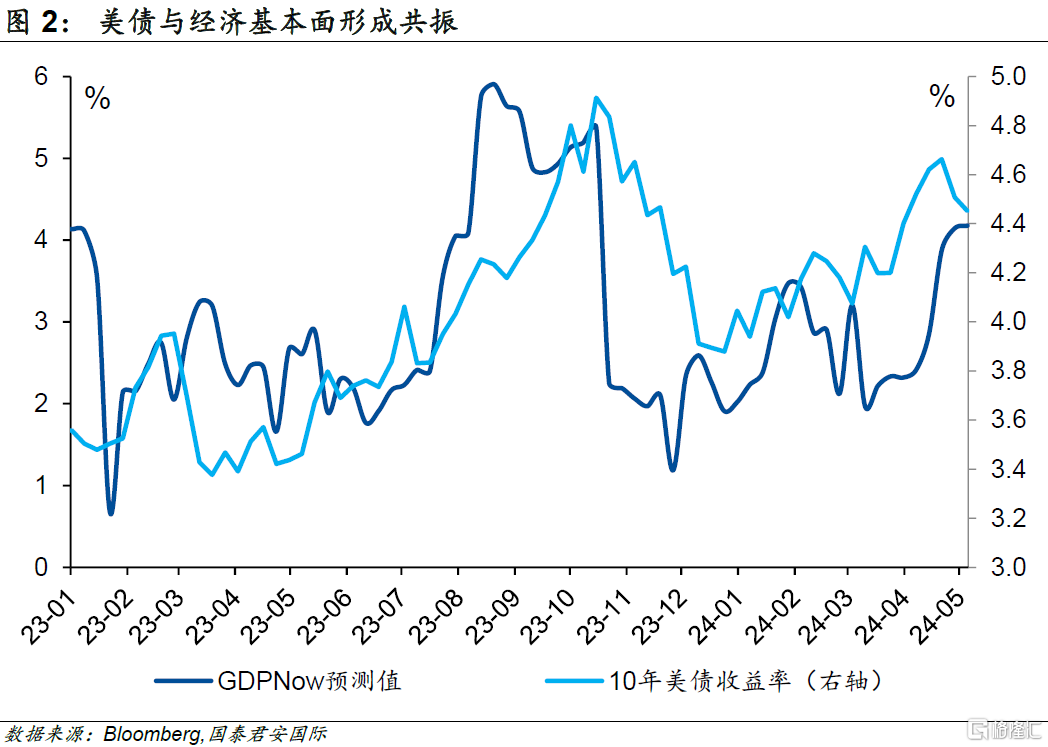

由于市场已经大幅调降今年的减息预期,从博弈的角度来看,即使经济和通胀数据再超预期,利率上行的力度大概率是有限度的;反而一旦经济和通胀出现降温,降息交易更容易成为市场的主题。从GDPNow和10年美债的走势来看,两者的相关度较高,而近期两者的走势也基本吻合,在一定程度上表明经济基本面仍然是利率最重要的决定因素。目前来看,GDPNow预计美国经济在第二季度的增速会超过4%(环比年化),尽管显著高于第一季度的1.6%,但在一定程度上也意味着未来经济再上台阶的可能性较低(考虑到美国经济的潜在增速大概率不超过2%)。

从其他市场对于美债的反馈来看,有一个较为明显的变化是,当10年美债利率快速超过4.5%时,美股出现了一定的调整。但由于利率总体上表现温和,股票市场很快出现了反弹。从这个角度来说,股票市场与债券收益率之间的“跷跷板”效应,似乎只有在利率快速上行期间表现较为明显,多数时间股票投资者并不十分关注宏观因素。

换个角度来看,股票投资者对于利率的“脱敏”,可能意味着市场开始接受一个更高的美元利率中枢,这背后的根本驱动力仍然是美国经济和通胀的中期走势。尽管所谓的“新常态”和“新中枢”是一个后验的结论,但金融市场却似乎取得了一定的共识,并认可只要通胀不会失速,那么一个相对更高的利率环境,并不会让投资无所适从。与此同时,美联储和财政部也扮演着协调市场机制的角色,美联储放缓缩表,财政部公布buyback的方案,都从技术上保证了利率走势保持大致平稳。

从这些方面而言,10年美债利率大概率已经找到了年内的顶部区域;当然,一旦降息交易盛行,10年美债利率也可能会找到一个底部。换言之,市场开始price in美国经济的新常态,而对于股票投资者而言,由于来自美债的边际surprise越来越小,因此其对股票市场的影响也会逐步降低。

注:本文来自国泰君安发布的《【国君国际宏观】降息看似渺茫,美债利率或已见曙光》,报告分析师:周浩

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。