下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1、2021年以来资源股一改之前10年的跑输,开始出现持续超额收益,但当前市场上资源股的指数体系以及对应产品尚不完善,因此国海证券构建了核心资源20组合。

2、资源股崛起的大背景是核心资产的替代效应,2021年以来地产进入下行周期,高ROE资产愈发稀缺,与此同时资源股盈利能力逆势上行。

3、2024年3月以来资源股进入主升浪,铜金油相关的海外定价资源股表现尤其突出,这是高股息的扩散,1月以煤炭和银行为代表的高股息是静态的,而资源股代表的是未来的高股息。

4、从后续演绎来看,资源股高股息的核心有两点,一是资本开支有限,高分红意愿支撑ROE比较优势;二是美国大选之前海外再通胀是“顺风期”,海外定价的大宗商品或仍有上行空间。

5、筹码结构来看,截至2023年末公募持仓市值占比中20只核心资源股之和低于贵州茅台,或仍处于低配状态,成交额占比(决定相对收益)和换手率(决定绝对收益)并未触及敏感阈值。

6、大宗商品价格下跌时,资源股一定会下跌吗?从海外的经验来看,可能未必。如果后续有这样的窗口期,或可逢低布局。

风险提示:研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期等。

报 告 正 文

01为何构建“核心资源股20”?

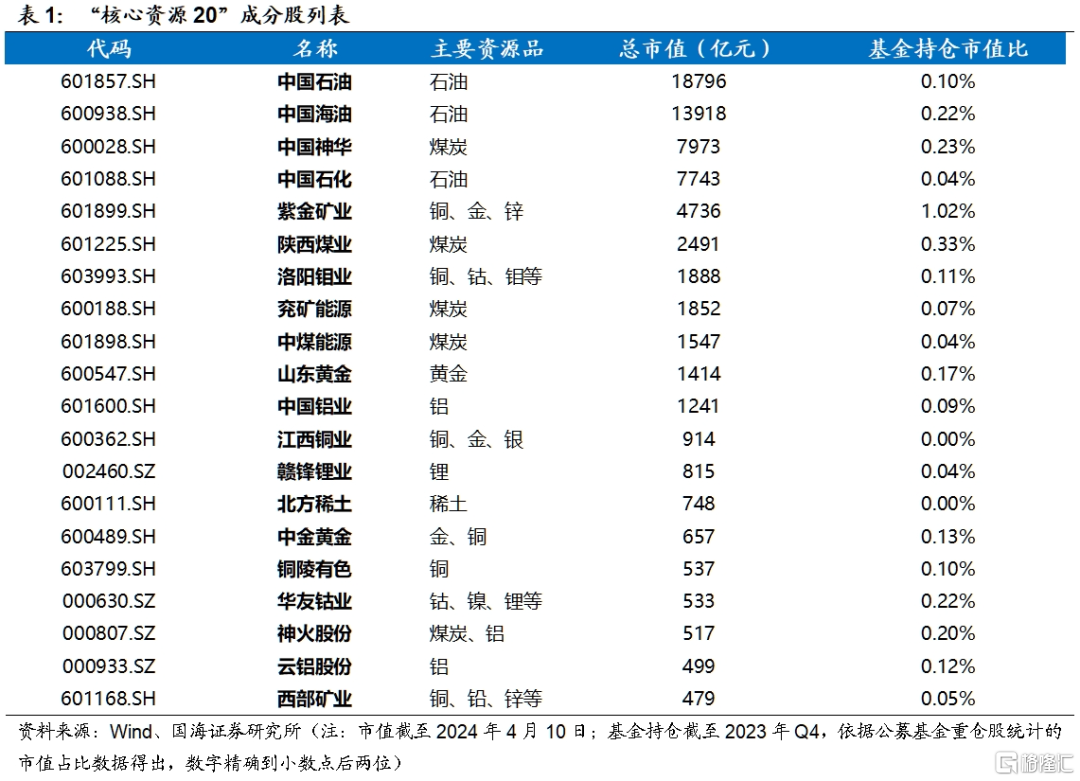

在当前主要资源股指数成分基础上,国海证券挑选了沪深两市大市值龙头资源股共20只来构建“核心资源股20”,以跟踪市场上核心资源股的运行态势。在资源股选取上,首先对上证资源(000068.SH)、资源50(000092.SH)、资源优势(399319.SZ)现有的成分股取交集得到当前沪市重要资源股,再以资源优势指数成分中的深市股票为补充,构成股票基础池,从中筛选指数历史成分中稳定出现的核心个股,再挑选其中的大市值股票并适当做行业分散,构成“核心资源20”成分股,指数按自由流通股本动态加权。

02如何看待核心资源20行情的持续性?

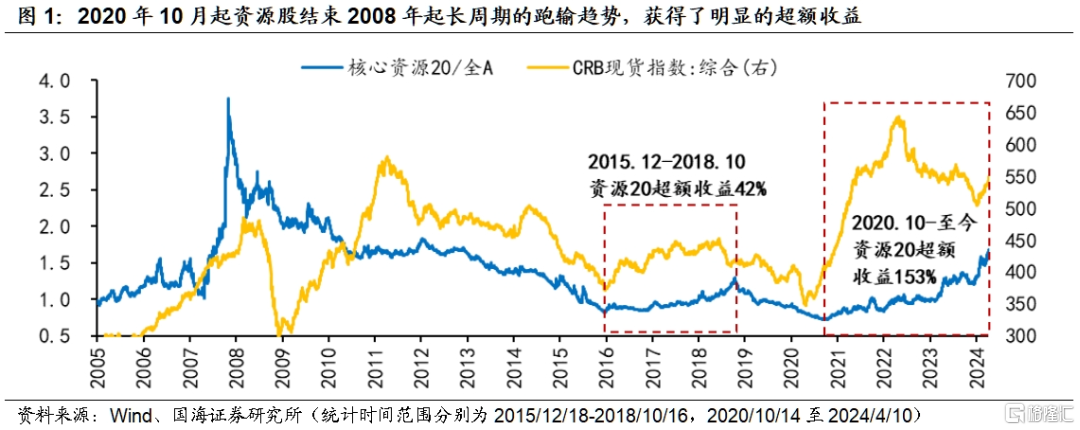

伴随着商品价格反弹,2020年10月起资源股结束2008年起长周期的跑输趋势,获得了明显的超额收益。本轮资源股的超额行情历经近三年半(2020年10月14日至今),截至2024年4月10日,核心资源20相较全A的超额收益达153%。无论从行情高度和持续性看,本轮行情均超过上一轮商品上行周期(2015年12月18日-2018年10月16日期间核心资源20超额收益为42%)。

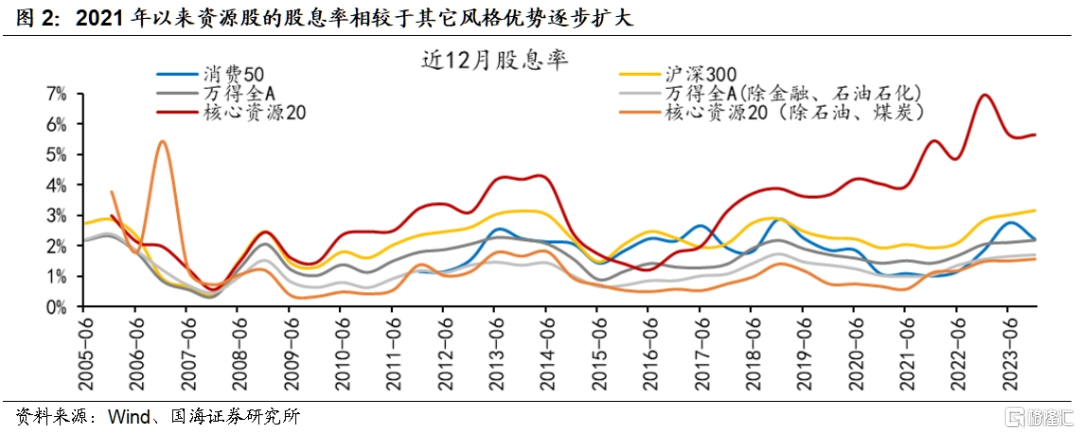

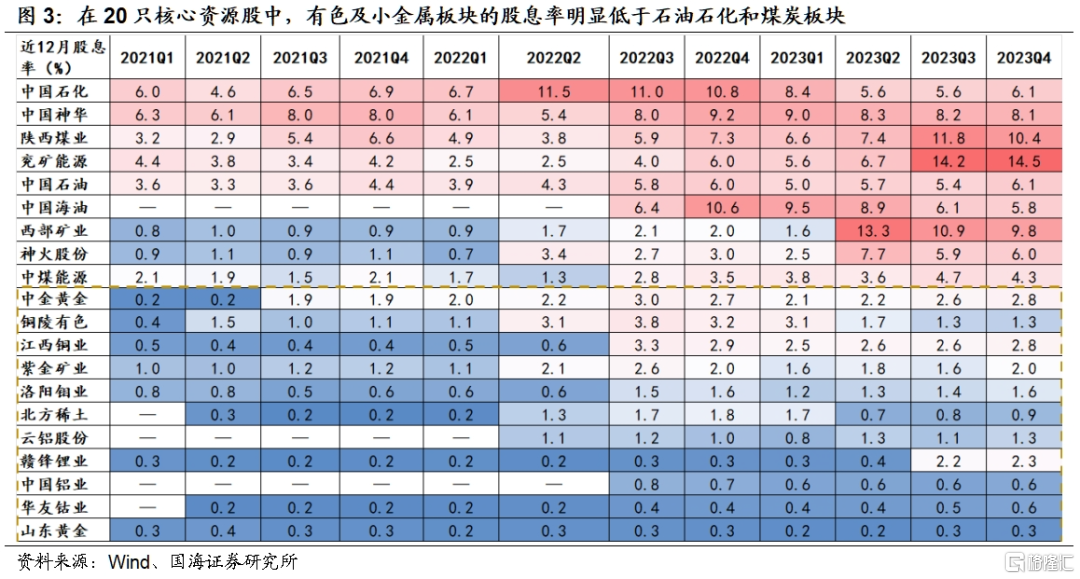

从股息率角度看,2021年以来资源股的股息率相较于其它风格优势逐步扩大,高股息的石油、煤炭板块是主要贡献项。值得注意的是,资源股中有色金属和小金属的股息率较低,将石油、煤炭股剔除后,资源股的股息率低于其余风格。

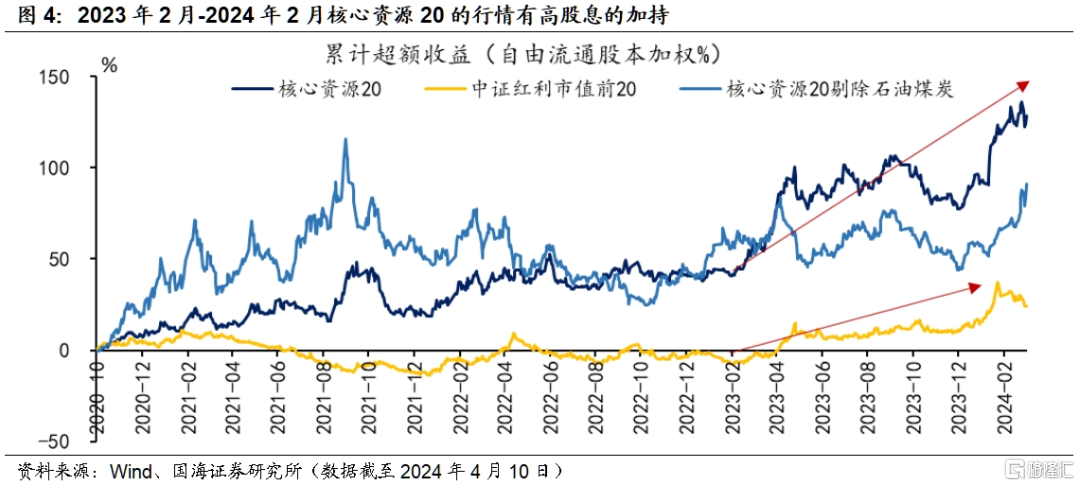

2023年以来的核心资源20的行情有高股息的加持。以中证红利成分股中市值前20(后文简称“红利20”,行业分布主要为银行、煤炭)为代表,2023年2月至2024年2月红利20行情高点的超额收益为40%,同期核心资源20超额收益为55%,而剔除高股息成分后的资源股超额收益仅为6.3%,资源股行情的背后有红利的影子。

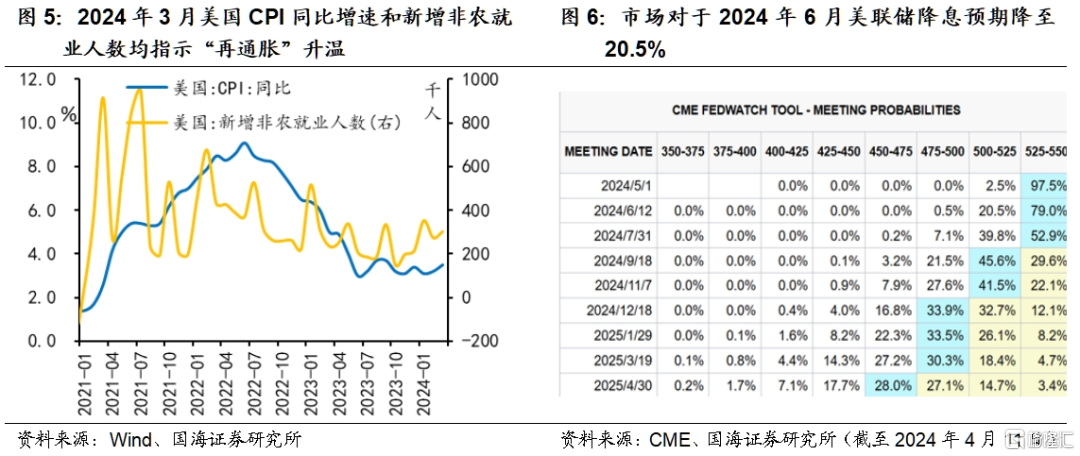

在红利行情回调后,资源股能够延续上涨,且行情由石油、煤炭向金属全面扩散,核心在于美国再通胀的背景下,资源股的资本开支低,盈利能力有保证,分红意愿高,可以认定为“未来的高股息资产”。

美国CPI和就业数据指示“再通胀”升温。2023年11月以来美联储降息预期开启“拉锯战”,2024年4月10日美国劳工部公布3月CPI同比上涨3.5%,继2月以来同比数据再度上行,3月非农就业人数环比上涨同样指示美国经济仍具有韧性,市场对于2024年6月美联储降息预期降至20.5%,美国大选之前海外再通胀是“顺风期”,海外定价的大宗商品或仍有上行空间。

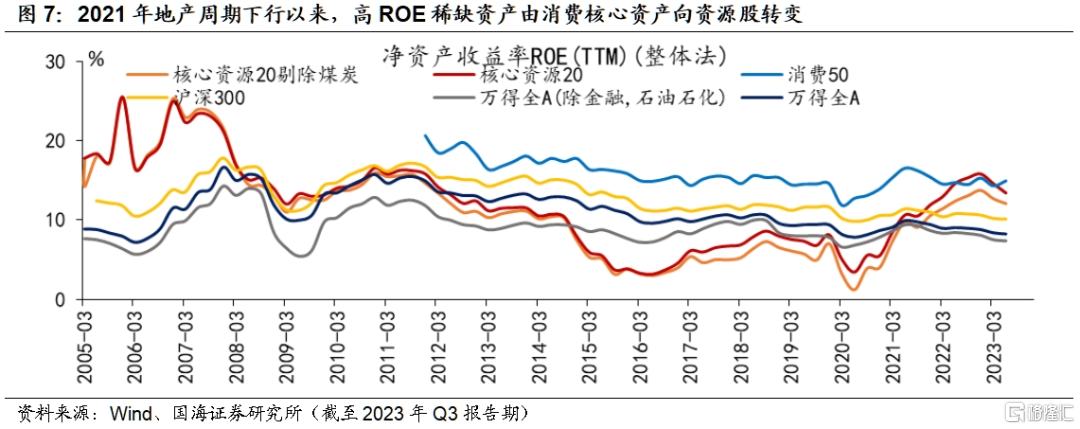

①从盈利能力看,2021年地产周期下行以来,资源股的ROE和其它风格形成跷跷板,一度超过了被认为是高ROE的消费核心资产,在国内通缩环境下高ROE稀缺资产的转变是资源股受青睐的主要原因。值得注意的是,在剔除国内定价的煤炭板块后,资源股的ROE仍然位居前列,后续再通胀环境对盈利的支撑力度或加大。

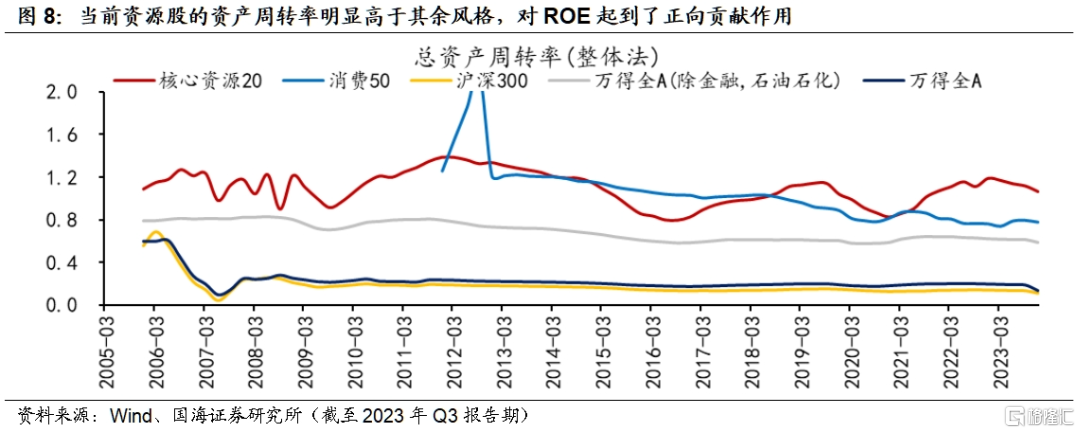

②从资产周转率看,资源股的资产周转率明显高于其余风格,对ROE起到了正向贡献作用。

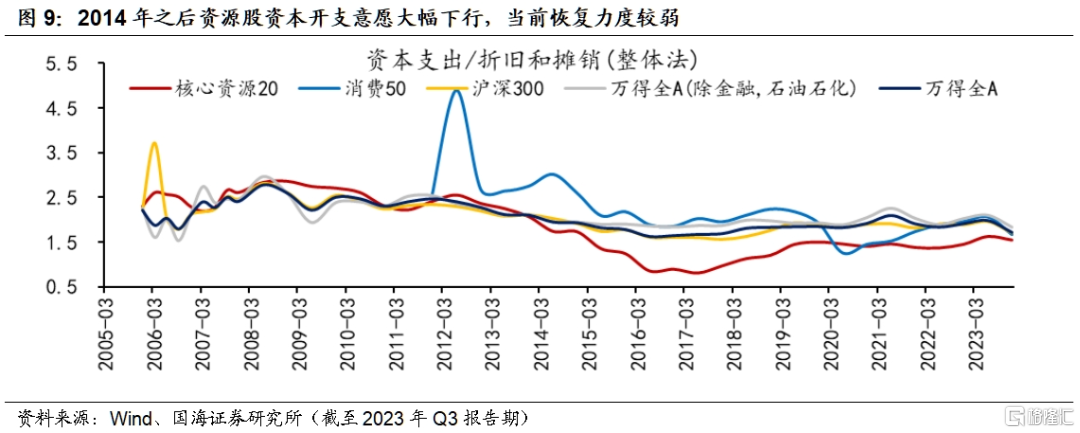

③从资本支出看,2014年之后资源股资本开支意愿大幅下行,直接导致了本轮产能的紧缺,当前资源股资本开支意愿有所恢复但力度仍偏弱,并未完全爬坑,可供分红的现金较为充沛。

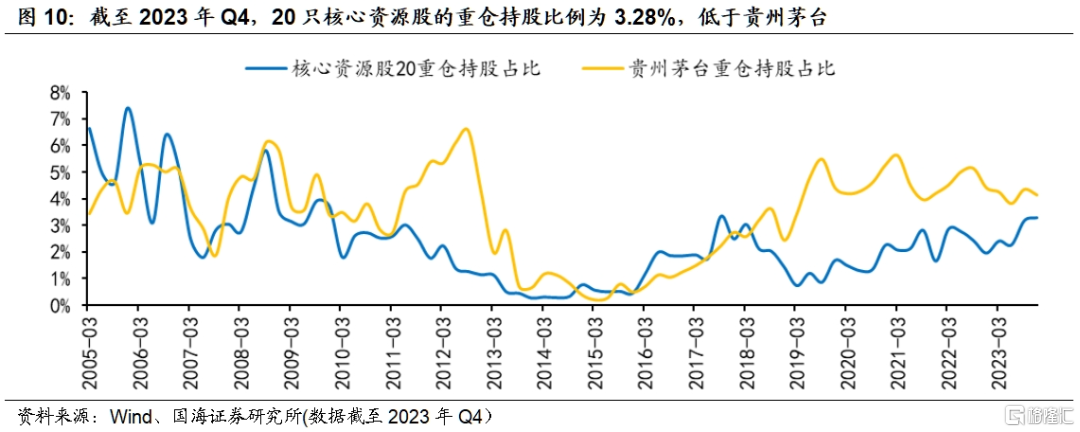

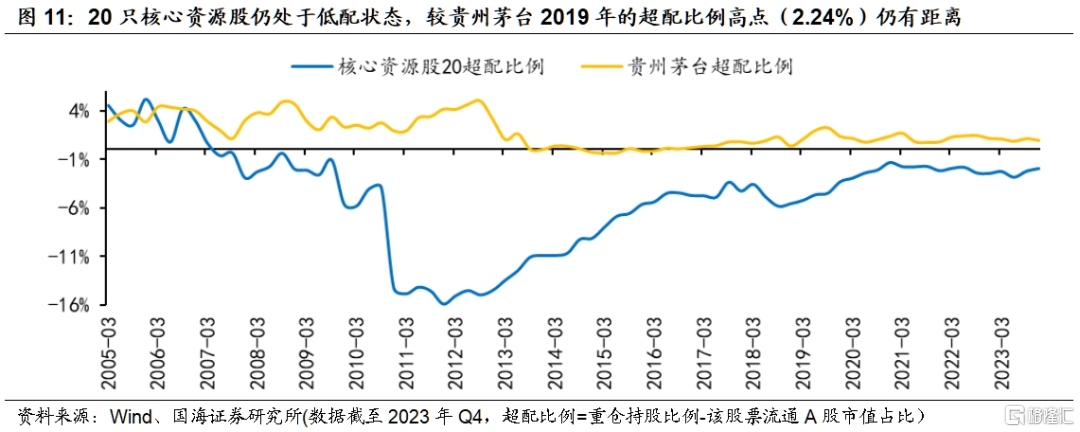

从筹码结构看,作为当下的高ROE资产,资源股仍有一定的配置空间。一方面,截至2023年Q4,20只核心资源股的重仓持股比例为3.28%,低于贵州茅台的重仓持股比例(4.15%);另一方面,20只核心资源股仍处于低配状态,较贵州茅台2019年Q3的超配比例高点(2.24%)仍有距离。

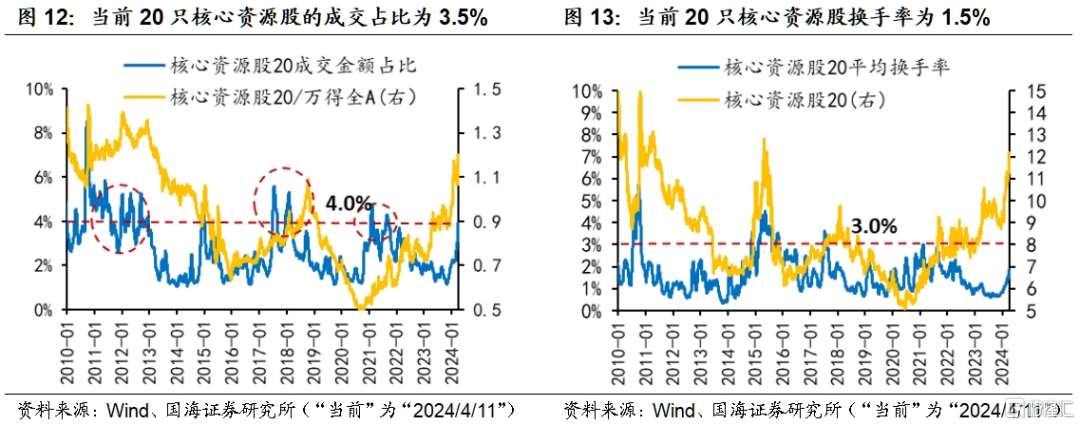

成交占比和换手率数据的历史经验显示,中期资源股的行情或没有结束。从2010年以来20只资源股的成交额占比(MA20)看,当成交占比达到4%以上,意味着对其它板块的虹吸效应将会减弱,资源股的超额收益往往面临回调的风险,而换手率(MA20)达到3%时资源股绝对收益往往见顶。截至2024年4月11日,20只核心资源股的成交占比为3.5%,换手率为1.5%,中期看资源股的行情或没有结束。

03商品价格下跌时资源股一定走弱吗?

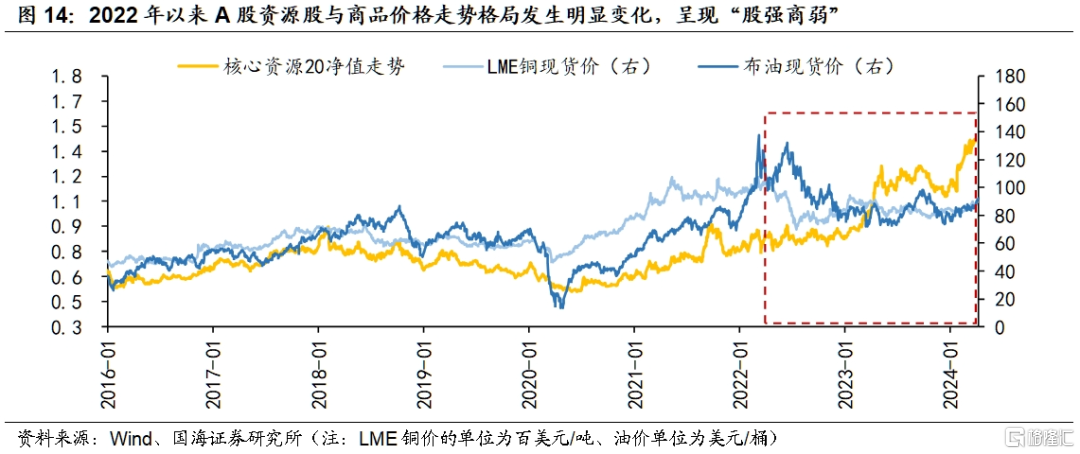

以往A股资源股股价与商品价格变动较为一致,有时还会出现“股弱商强”的局面,但自2022年以来“股强商弱”的特征更为明显。商品价格涨跌幅一般与资源股股价变动一致,还经常出现商品强于资源股股价的情形,以资源20表征的价格走势与商品价格走势在2016年至2021年基本符合这种情形,但2022年以来却出现了“股强商弱”的局面,资源20表现持续强于铜、油等大宗商品。

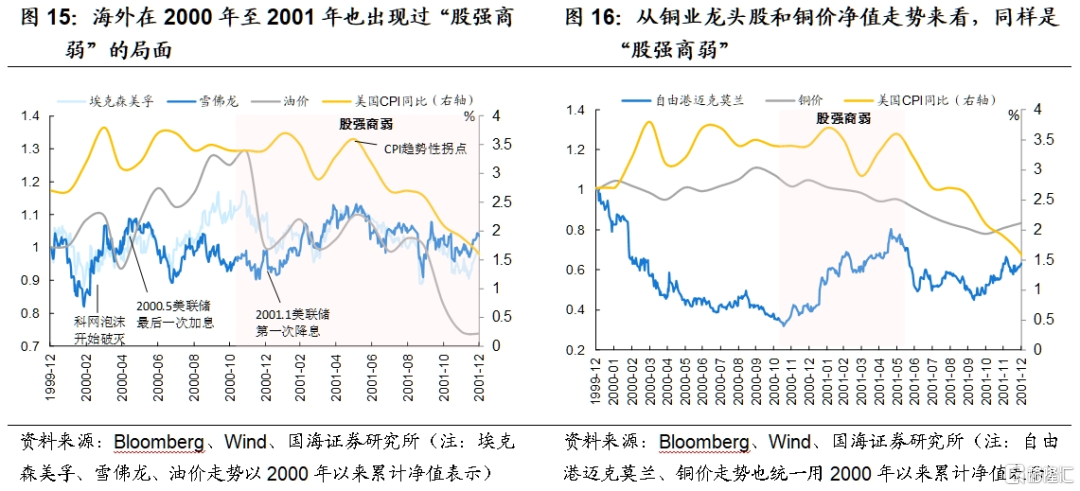

海外也出现过“股强商弱”的情形,发生在2000-2001年美联储停止加息至降息初期。2000年四季度随着世界经济的回落,大宗商品如铜和石油的价格明显下跌,但其龙头资源股却并未明显走弱,并且股价在2001年1月美联储开始降息后进一步出现企稳回升的态势,直至2001年6月美国CPI出现拐点之时,股价才有所回落,这一时期总体呈现“股强商弱”,若从超额角度看(对比标普500走势),这种特征则更加明显。

04风险提示

研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期等。

注:本文来自国海证券2024年4月14日发布的《如何看当前的资源股——资源股系列专题1——策略周报》,分析师:胡国鹏S0350521080003、袁稻雨S0350521080002