下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为,政策密集发布有望推动L3/L4级智能驾驶加速落地。传统底盘的反应速度和灵敏度无法满足智能驾驶的低延迟需求。线控底盘技术(X-by-wire)全面提升了控制性能、轻量化水平与电控程度,能够支持高级别智能驾驶。按照功能区分,线控底盘具备五大模块,分别为驱动、换挡、制动、悬架和转向。我们认为,本土厂商有望受益于高级别智能驾驶落地带动零部件升级的历史机遇,依托技术升级及性价比优势,实现市场份额的崛起。

摘要

电控空悬向国产化龙头集中,半主动减振器国产化进程开启。电控悬架能够大幅改善驾乘体验,能够提升EV的舒适性及通过性表现,当前时点配套车型持续下探带动渗透率提升。其中,国产厂商已打破空气弹簧的技术壁垒,市场份额向孔辉科技/保隆科技集中,2023年CR2市占率约65%。我们观察,多腔空簧、闭式空气供给单元成为技术升级新热点。我们认为,多腔空簧渗透提升有望带动单车价值量持续提升;空簧售后置换需求有望于25-26年维度开始释放;半主动减振器国产厂商陆续投产,迎来国产替代机遇,或将共同带动行业扩容。我们认为,电控悬架有望成为底盘国产化浪潮中具备较高投资潜力的细分赛道。

线控制动国产替代初现成效,EHB的one-box为行业主流方案。当前EHB技术路线较为成熟,其中one-box由于集成度较高,2023年1-11月渗透率已达14%。行业竞争格局集中度较高,博世占据中国市场超60%份额;国产替代初显成效。伴随自主品牌崛起,我们预计3-5年内 EHB有望加速渗透,国产线控制动供应商凭借高性价比、同步产品研发与较快的响应速度,有望追赶市场份额。

EPS为当前主流方案,线控转向行业有望快速成长。2021年EPS搭载率已达97.6%。受益于近年汽车大型化趋势,DP-EPS和R-EPS搭载率结构性增长。SBW具备更高的响应精度和集成度,更加适配高级别智能驾驶,但技术路线不收敛,面临较高的成本。我们认为,受益于政策制定线控转向渗透率目标,整车厂商进行市场验证,SBW有望开启加速渗透。EPS行业壁垒高,格局向国际龙头集中,耐世特是2011年被中航工业集团收购的原通用旗下转向供应商,依托其在美国市场的技术积累快速成长。我们认为,伴随汽车智能化深入,线控转向行业有望从导入期进入成长期。

风险

线控底盘渗透率提升速度不及预期,国际局势风险及供应链风险。

正文

智能底盘发展进程加速,国产替代机遇涌现

智能底盘:高阶自动驾驶的必由之路

汽车底盘由传动系、行驶系、转向系及制动系组成,四大系统相辅相成构建底盘生态。汽车底盘是汽车结构的重要组成部分,底盘通过接受驾驶员操作指令,使汽车按驾驶员意图实现行驶、转向和制动等功能。在车辆行驶过程中,四大系统各司其职,保障驾驶安全。

图表:汽车底盘组成及功能

资料来源:清华大学-徐石安-《汽车构造-底盘工程》(2008),中金公司研究部

线控技术的核心用电信号取代机械结构,原有纯机械、液压、气压部件全面向电子、电器、电控方向更迭,采用更为精确、敏感的传感器、控制单元及电磁执行机构,在控制性能、轻量化以及使用感受等方面优势凸显。

线控底盘全面提升控制性能、轻量化水平与电控程度,延迟低,精准度高,能够满足轻量化要求且便于OTA,因此,我们认为,汽车迈向高级别自动驾驶的过程中,线控底盘技术不可或缺。

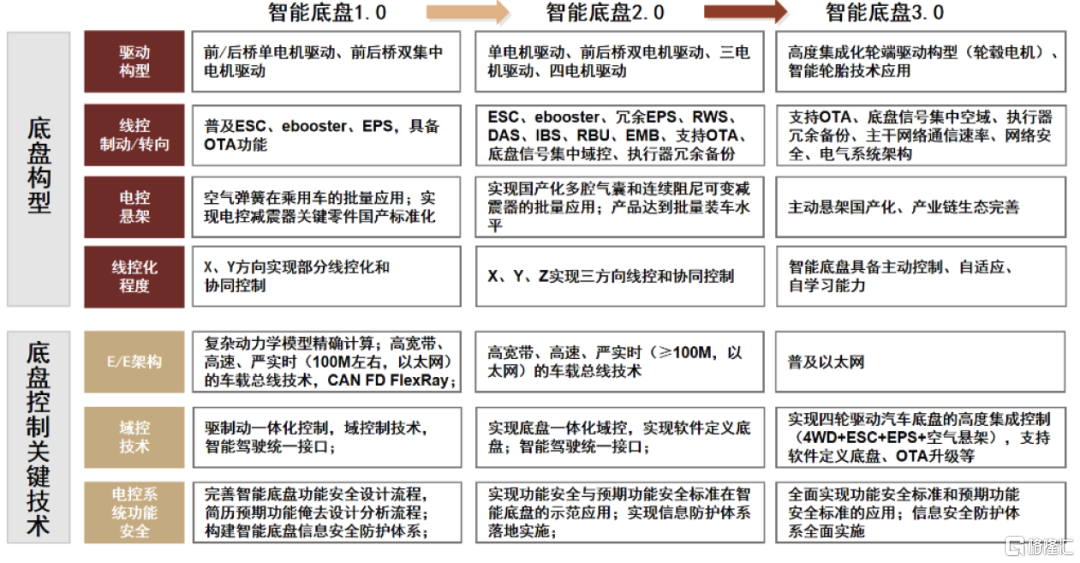

现状:线控制动、空气悬架逐步发展成熟,线控转向迎来0-1转折期

从技术进程来看,智能底盘从1.0向2.0阶段发展。随着EPS、ESC普及率达到较高水平,主机厂OTA部署加速,空气悬架装配率提升趋势初现。我们认为,智能线控底盘行业有望迎来部件供应商国产替代,底盘线控化技术正从1.0向2.0阶段发展。

图表:智能底盘发展阶段图

资料来源:中国汽车工程学会,中金公司研究部

从产业进程来看,线控驱动和换挡基本进入成熟期,线控制动和悬架正处成长期,线控转向迈进导入期。从产品生命周期角度来看:

► 线控驱动(油门)目前渗透率接近100%,技术难度较小,发展成熟。

► 线控制动从液压制动逐步向EHB(Electronic Hydraulic Brake,电子液压制动)、EMB(Electronic Mechanical Brake,电子机械制动)发展,随着新能源汽车、高级别智能驾驶的逐步渗透,我们预计线控制动有望迎来快速增长阶段。

► 电控空气悬架在技术上基本成熟,但受限于成本绝大多数应用于高端车型,随着国产替代降本,配置价格带有下探趋势,我们预计渗透率有望。

► 线控转向受限于技术难度大,安全冗余性要求高,目前大多产品处于研发阶段,正在逐步导入市场。

为什么当前时点关注线控底盘?

变化一:高阶智能驾驶迎来发展奇点,线控底盘渗透提速

L2渗透率稳步提升,乘用车L3试点开始,阶段性进展或将轮番催化。根据高工智能汽车数据,2023年1-11月标配L2(含L2+)级别ADAS的乘用车累计渗透率达33.9%,相较2022全年提升4.5 ppt。2023年11月,四部委联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》[1],揭开了L3有条件自动驾驶由测试到落地的序幕。[2]

我们认为,随着试点深入,阶段性成果或将陆续公布,对市场情产生阶段性催化;此外,试点旨在牵引具体的L3准入法规制定,我们建议市场关注法规走向以及潜在的落地机遇。线控底盘是量产自动驾驶的核心革命技术之一,可以帮助提升L2、L3级智能驾驶性能,我们认为,线控底盘有望受益于L3试点的进展不断提升渗透率。

变化二:高阶智能驾驶对应冗余要求提升

冗余安全加码线控技术可靠性,高阶自动驾驶对底盘冗余提出更高要求。工信部网站发布的《汽车驾驶自动化分级》中,要求L3级及以上自动驾驶底盘系统则须具备失效可运行,即自动驾驶车辆配置安全可靠的冗余设计,在故障出现时及时接管。我们认为,无论是硬件冗余还是软件冗余,更高的冗余备份要求将提高线控底盘子系统的单车价值量,为行业带来价值量提升的契机。

市场空间:智能线控底盘有望迎来行业扩容机遇

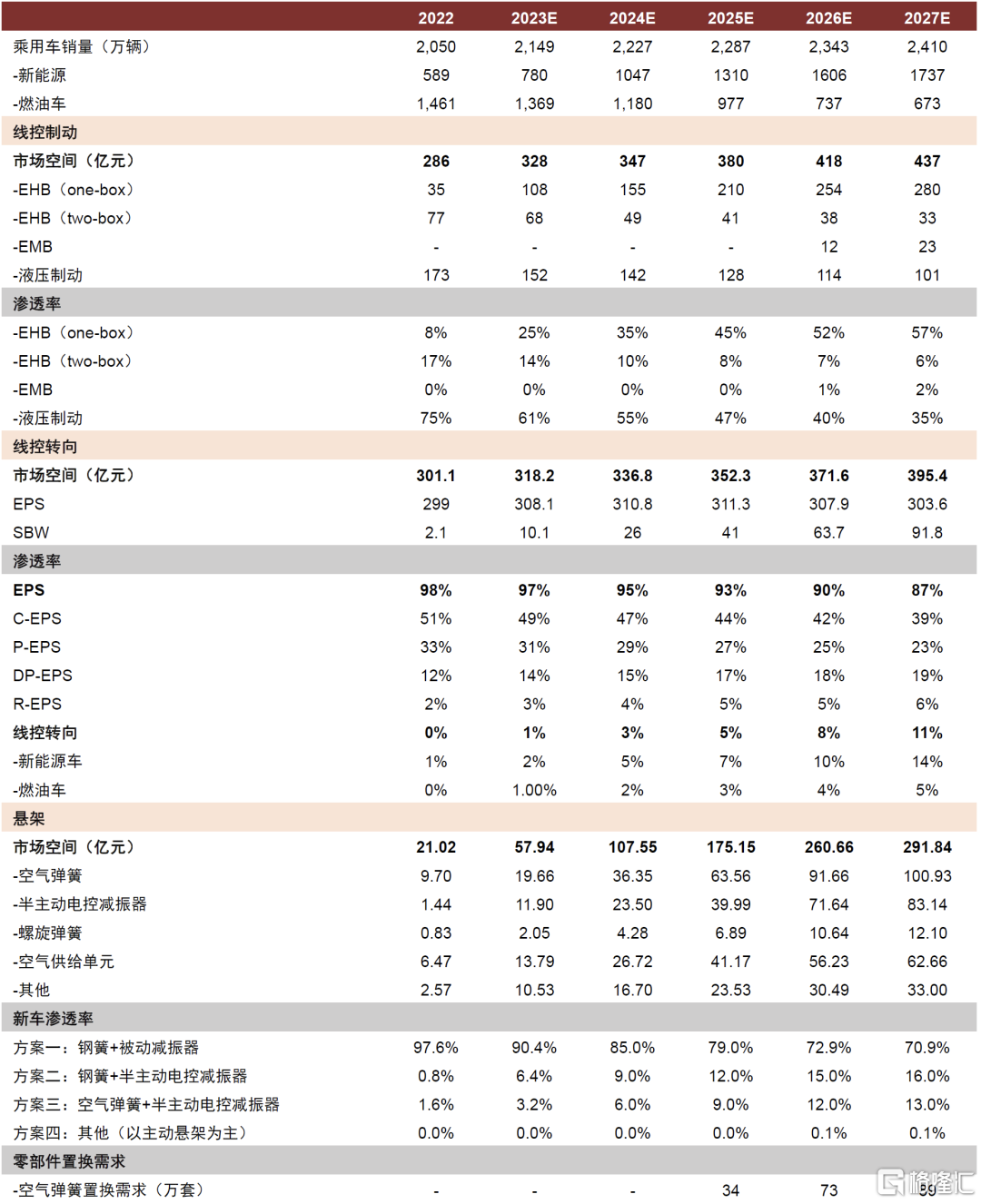

伴随高级别自动驾驶渗透脚步加快,智能线控底盘市场前景广阔。按照功能区分,智能化底盘可以分为驱动、换挡、制动、悬架和转向,相比传统底盘全面提升了控制性能、轻量化水平与电控程度,电控悬架、线控制动和线控转向市场空间广阔。我们测算,EHB(one-box)2027年市场空间有望突破280亿元,EMB有望于2026年之后量产上车;EPS行业2025年市场规模有望见顶,SBW(Steering by Wire,线控转向)受益于政策放开和需求崛起,市场空间快速打开。伴随半主动电控减振器渗透加速、空气悬架配置车型价格持续下探,到2027年悬架市场规模有望突破250亿元,2023-2027年复合增速近50%。

图表:智能底盘市场空间测算

资料来源:高工智能汽车,盖世汽车社区,搜狐汽车,汽车之家,中金公司研究部

线控制动:EHB仍是主流,one-box渗透率逐步提升

技术路线:EHB仍为主流,one-box渗透提速

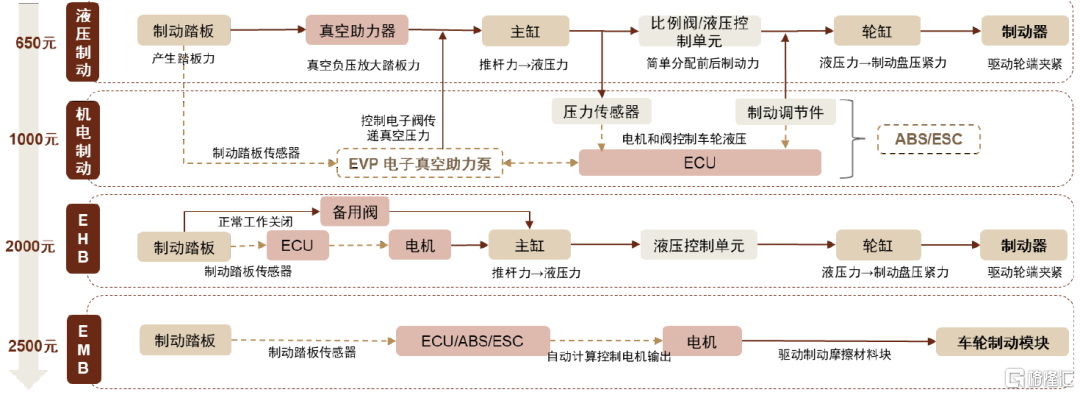

行车制动从机械制动向液压电控制动发展,并逐步向线控制动过渡,单车价值量随技术升级而提高。

图表:行车制动:由液压制动向线控制动过渡,ASP随着技术升级而提高

资料来源:焉知智能汽车,中国汽车工程学会,汽车测试网,AEE汽车技术平台,智能汽车电子与软件,中金公司研究部

线控制动逐步渗透,我们预计3-5年内 EHB推广加速,EMB为长期方向。根据是否保留液压制动系统,线控制动可以分为EHB和EMB。EMB 结构简单体积小、响应速度快、能量回收效率高,但当前技术成熟度仍待提高,且综合成本更高、对底盘改造大,短期看在乘用车上实现量产装车较难。整车厂对EHB有更高的接受度根据高工智能汽车,2023年1-11月EHB渗透率达到39.1%。

EHB的One-box方案集成更高更受主机厂青睐,已成为线控主流技术方案。Two-Box可以满足L3工况下的制动冗余需求;One-Box的优势在于其集成度高,成本更低;能量回收效率更高,可实现约10%-30%的续航里程。根据高工智能数据,2023年1-11月One-Box/ Two-Box渗透率已经分别达到14.1%/25.0%。One-box叠加电子冗余模块,能够满足高级别智能驾驶对冗余的要求。我们认为,One-box综合优势明显,目前厂商布局加速推进,有望成为线控加速商业化落地的核心技术方向。

图表:EHB One-box方案示意图

资料来源:汽车人,中金公司研究部

图表:EHB Two-box方案示意图

资料来源:汽车人,中金公司研究部

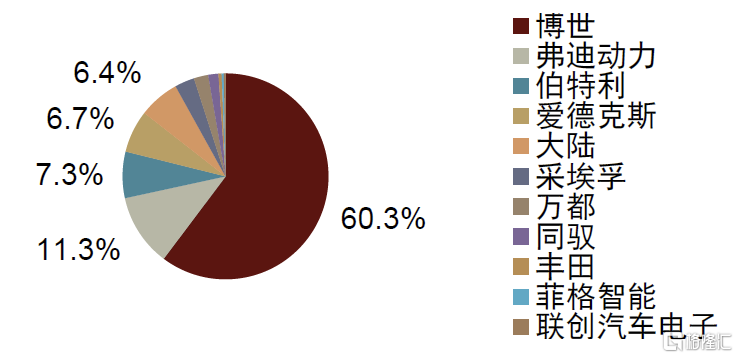

竞争格局:外资占据主导、市场集中度高,国产替代正当时

外资占据市场主导地位,国产龙头精准卡位逐步突破。博世、大陆集团、采埃孚天合3家国际Tier1占据全球超90%的市场份额;国内市场外资龙头博世一家独大,2023年1-11月占据国内60%左右的市场。国际龙头目前均已完成EHB产品的量产装车。其中博世于2013年就实现了Two-box产品的量产,One-box产品也于2020年率先量产。

国内供应商相对起步较晚,其中同驭汽车/拿森/亚太/伯特利陆续于2019-2021年实现首款线控制动产品的量产。伴随国产品牌技术逐步成熟,叠加供应链稳定、产品开发与市场响应快等优势,国产替代趋势逐步显现。

图表:2023年1-11月中国线控制动市场竞争格局

资料来源:高工智能汽车,中金公司研究部

基于如下原因,我们认为未来One-box市场的竞争格局仍有可能会发生松动,国产供应商有望凭借快速响应、性价比相对更高等优势,推动国产替代进程:

1)行业本身成长性较高,当前格局尚未稳定。One-box由于研发难度大,目前处于起步期,2023年11月One-box方案渗透率仍有较大提升空间。由于具有更低的质量和体积、更低的成本、更高的能量回收等优势,One-box产品已成为当前EHB的主流技术方案。我们认为one-box行业成长性空间较大,海内外厂商均在逐步加大对One-Box产品的投入,2023-2024年多家内资品牌One-box迎来量产,或孕育着格局重塑调整的机会。

2)国产供应商技术水平与国际龙头差距不大。从技术发展水平上看,国内厂商提供的One-box产品在集成度(重量)、能量回收、建压速度等方面并不逊于国际龙头厂商。我们认为,提前获得技术突破的供应商在客户资源积累和订单规模上有望获得一定的先发优势;在技术水平看齐国际龙头的情况下,有望凭借更快的响应速度、更高的性价比实现破局。

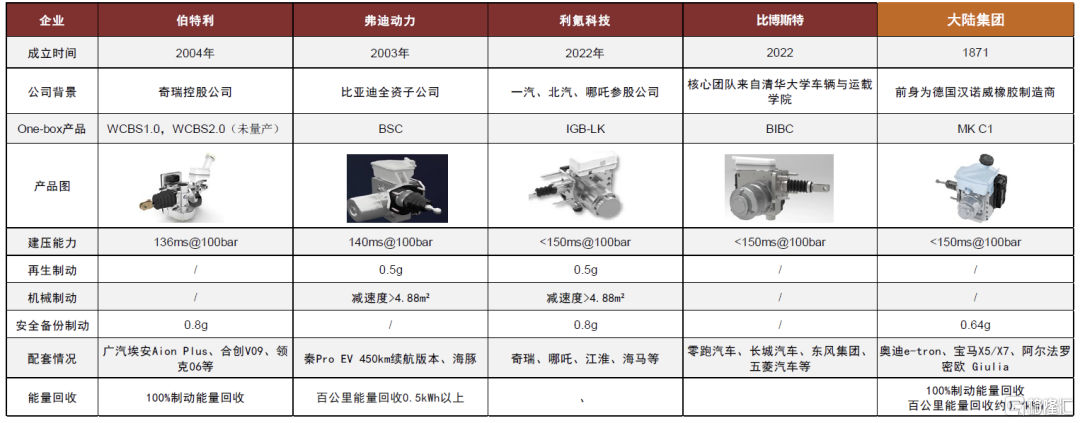

图表:国内已量产One-box厂商,与大陆集团产品部分参数对比

资料来源:佐思汽研,高工智能汽车,中金公司研究部

3)自主品牌市占率提升有望助力One-box国产替代。根据乘联会数据,2023年自主品牌乘用车市占率为52%,相比2022年同比提升4.6%。2023年以比亚迪为代表的自主品牌占据约49.5%的市场份额。自主品牌积极合作本土线控制动供应商,我们认为,自主品牌出于响应速度、性价比、本土化程度等因素,由国内One-box供应商合作配套意愿较强,伴随着我国自主车企市占率不断提升,我们预计One-box方案国产替代有望逐步突破。

图表:2023年国内新能源销量市占率

资料来源:中汽协,高工智能汽车,中金公司研究部

电控悬架:半主动减振器渗透提升,空簧配套价位下探

汽车悬架系统实现底盘Z向的控制,我们认为,电控悬架系统作为底盘Z向的控制,有望在零部件升级和智能化升级中,增强消费者感知,实现渗透率大幅提升。

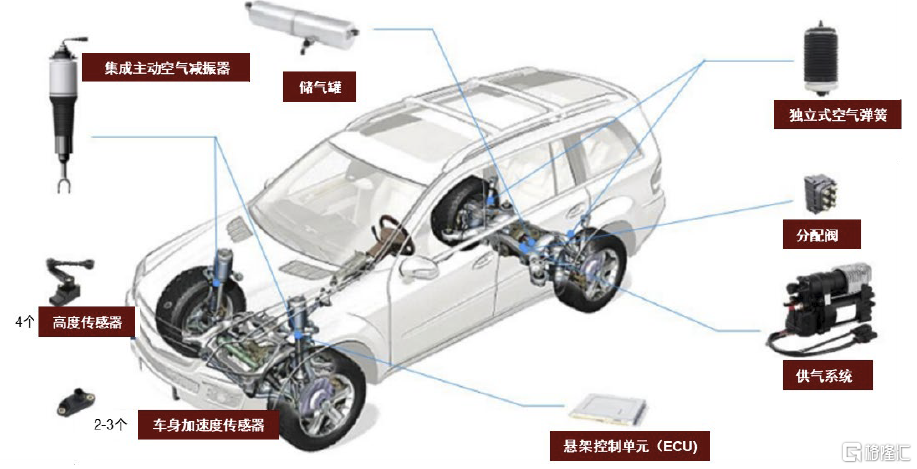

图表:电控空气悬架系统(ECAS)构成

资料来源:保隆科技公司官网,中金公司研究部

技术路线:半主动减振器加速渗透,钢簧和空气弹簧并存

汽车悬架的核心零部件为弹性元件和减振器。弹性元件支撑垂直载荷、缓和并抑制路面不平引起的震动和冲击;减振器通过调节阻尼,能够迅速地衰减汽车自身的振动,提升驾乘体验。

弹性元件:悬架较低的刚度对应较高的舒适性,较高的刚度则能够提供更好的通过性。根据弹性原理分为金属弹簧和空气弹簧。金属弹簧的刚度特性不可变。

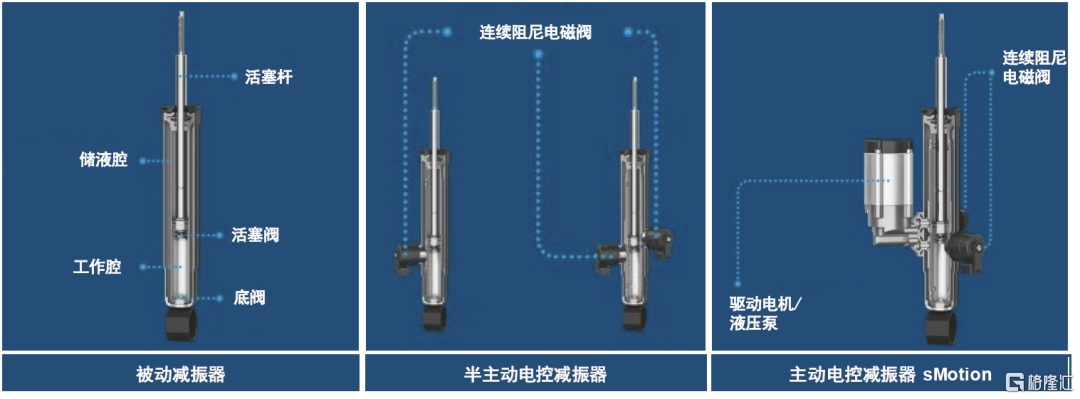

减振器:被动减振器不能根据驾驶需求调整阻尼特性。半主动电控减振器能够提升驾驶的平顺性。主动减振器增设动力来源--液压泵或电机,主动抬升车身。

图表:各类减振器示意图

资料来源:采埃孚官网,中金公司研究部

按照核心零部件,目前悬架系统可以分为以下四种技术路线,制造难度和产品单车价值量由低到高,体现了国产零部件厂商的替代路径和悬架的技术升级路径:

► 钢簧+被动减振器:悬架钢簧相对悬架的其他零部件壁垒较低,是国产零部件厂商首先突破的零部件,目前基本已实现国产替代,我们认为,钢簧+被动减振器的技术路线有望普遍应用于B级以下新能源车型。

► 钢簧+半主动减振器:钢簧的耐用程度和成本显著优于空气弹簧,搭配半主动电控减振器能够提供较为舒适的驾乘体验,我们认为,钢簧+半主动减振器的组合更适用于中端价位车型推广,带动半主动电控减振器渗透率提升。

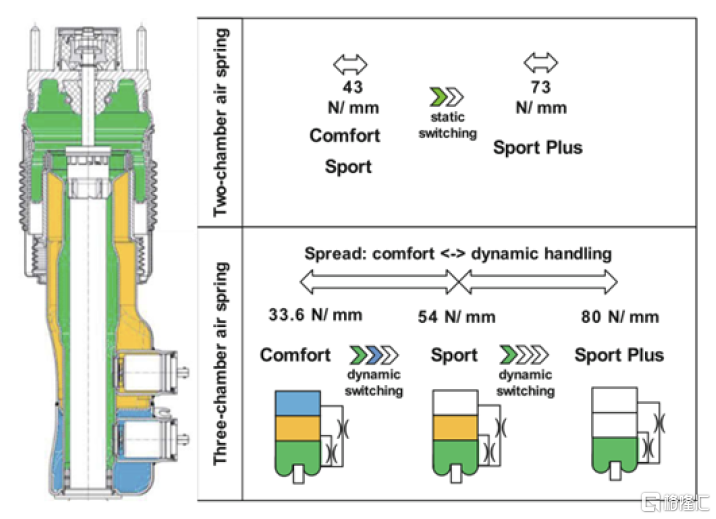

► 空气弹簧+半主动减振器:空气弹簧工艺壁垒较高,能够提供更加舒适的驾乘体验,电控减振器的调整相比机械结构更加灵敏,适用于不同的路况,多用于豪华品牌车型配套,目前配套车型向中高端EV下探。

► 空气弹簧+液压主动减振器:主动减振器具备独立的动力来源(液压泵或电机),能够主动迎合路面冲击。由于全主动悬架系统的成本和液压泵等核心部件配套厂商开发费用高昂,我们预计,短期不会有大规模量产上车的可能。

驱动因素:ECAS和EV适配程度高,配套车型价位下探

电控空气悬架系统与EV的适配程度较高,EV渗透率提升带动渗透率提升。电控空气悬架可以有效平衡高承载和舒适度的需求,新能源汽车质量更高,底盘搭载核心三电系统,电控空气悬架系统可以有效降低风阻,对新能源汽车的续航里程友好。我们认为,伴随新能源持续渗透,有望拉动电控空气悬架渗透率进一步提升。

核心部件国产化贡献降本空间,电控空气悬架配套车型价格下探。近年国产厂商在空簧这一核心零部件实现技术和产品突破,中高端新能源汽车配置空气悬架系统,培育供应商量产能力,增强了规模效应。空气悬架系统配套车型的价格下探至30万元,岚图FREE标配空气悬架的车型价格下探至26.69万元。

图表:燃油车(左)vs新能源汽车(右)空气悬架配套车型及价位

注:价格信息截至2024-03-20

资料来源:汽车之家,中金公司研究部

中端价位车型占比持续提升,带动空悬渗透率进一步提升。2022年价格在30万元以上的乘用车占比达10.8%;2023年价格在30万元以上的车型占比提升至14.6%。20-30万元价格带车型销量逐年提升,占2023年乘用车零售销量的比例为17.2%。

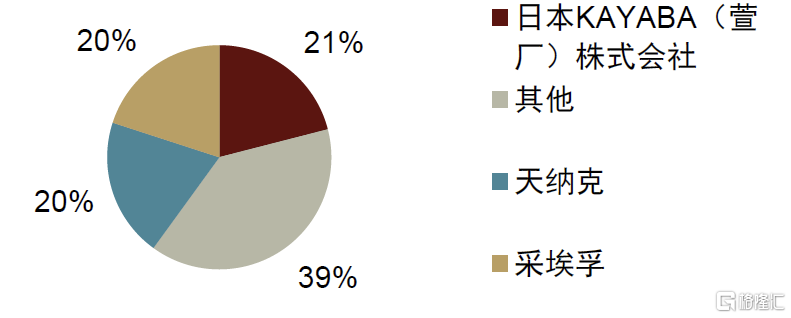

竞争格局:空气弹簧突破外资垄断,减振器国产替代进程开启

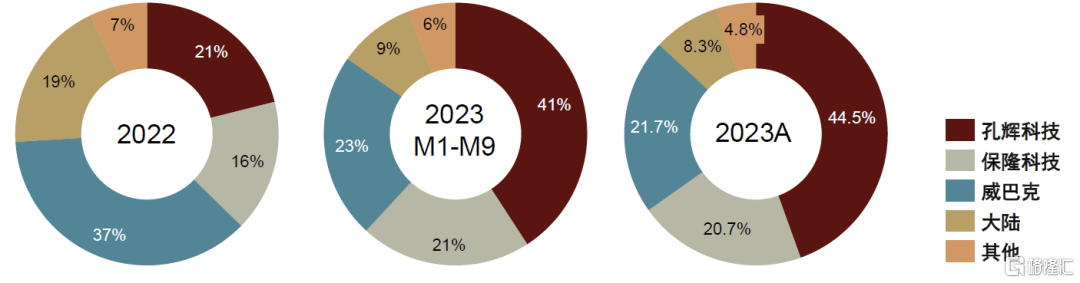

中国空气悬架市场向双寡头格局演变。国产厂商入局,凭借更快的响应速度和成本优势,带动中国空气悬架市场份额向孔辉科技、保隆科技集中,我们认为,伴随空悬配套新车型的量产落地,双寡头的竞争格局有望进一步强化。

图表:空气悬架中国市场竞争格局向双寡头演变

资料来源:盖世汽车,中金公司研究部

空气弹簧:国产供应商突破技术壁垒,积极推动产品升级

国产厂商突破外资垄断,规模效应初现。国内厂商的突破起始于悬架弹簧这一核心部件,钢制悬架弹簧已经实现国产替代,向单车价值量更大的空气弹簧进军。

空气弹簧向多腔空簧技术升级,空气供给单元(ASU)向闭式演进。多腔空气弹簧可以通过调整空气弹簧的容积进行多种模式的调节。孔辉科技、保隆科技已经实现双腔空气弹簧量产,多腔弹簧预研已按计划进行。空气供给闭式系统即封闭系统的回路循环,性能表现更优。我们认为,空气悬架技术升级有望提升消费者感知,带动单车价值量提升。

图表:多腔空气弹簧实现多种模式调节

资料来源:孔辉科技公司官网,中金公司研究部

乘用车空气弹簧的置换周期约2-3年,售后需求有望贡献需求增量。通常车用电控空悬中,弹簧囊皮在足够多次充放气过程中会产生磨损和应力松弛,相较于钢簧置换频率较高。为保证空气悬架的稳定运行,通常需要以2-3年的周期进行售后替换。

减振器:半主动减振器渗透率加速提升,国产化进程开启

被动减振器向半主动减振器升级,大幅提升驾乘体验和安全性。电磁信号反应相对机械结构的油液建压更为迅速。外资龙头正在引领外置单阀减振器向外置双阀减振器升级,我们认为,半主动减振器带来的驾乘体验提升消费者易感知,有望驱动减振器零部件升级。

减振器的壁垒在于阀件的精密制造能力、产品定义能力和调校经验积累,壁垒较为深厚,市场竞争格局向外资龙头集中。采埃孚、倍适登、天纳克等国际龙头厂商配套客户进行量产中积累了丰富的产品调校经验,已经实现被动减振器、电控减振器产品的长期量产。采埃孚、天纳克已具备主动减振器技术能力,我们认为,外资龙头已经建立深厚护城河。

单阀半主动减振器国产化进程开启,OEM降本驱动悬架总成厂商自研减振器。京西重工、南阳淅减等的减振器产品已经配套国产中低端车型实现量产,孔辉科技、保隆科技等悬架总成厂商开始自研电控减振器。

图表:2021年全球减振器市场竞争格局

资料来源:彭博,just auto,中金公司研究部

线控转向:持续享受产品升级,市场空间不断扩容

EPS:当前行业主流,DP-EPS和R-EPS有望迎来结构性增长

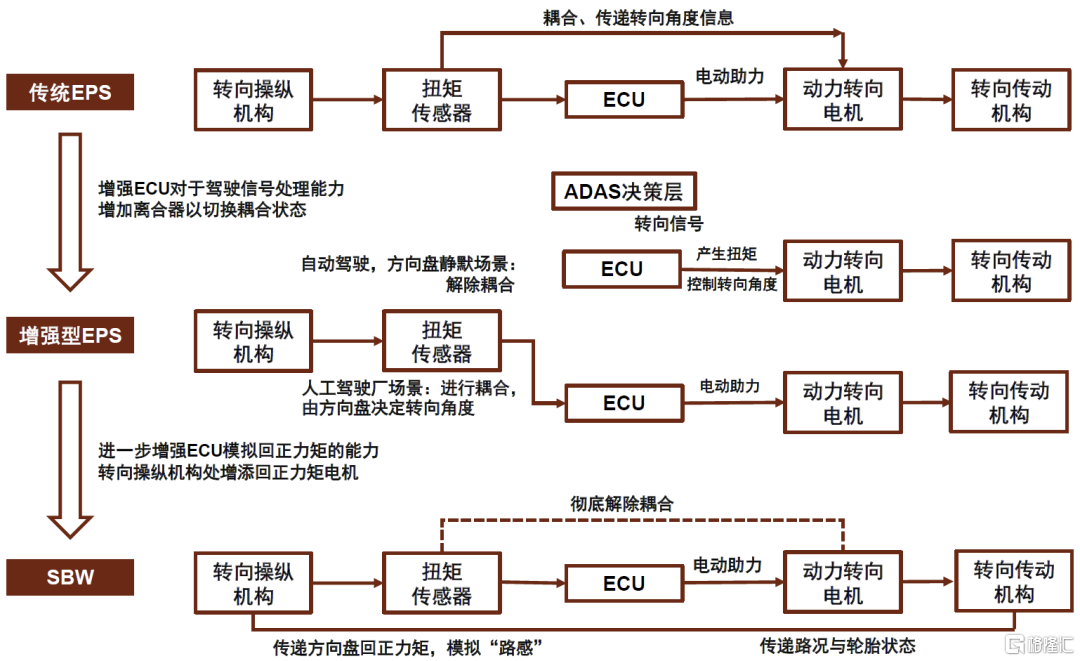

汽车的转向系统经历了机械转向系统、液压助力转向系统(HPS)、电控液压助力转向系统(EHPS)、电动助力转向系统(EPS)、线控转向(SBW)的发展过程。

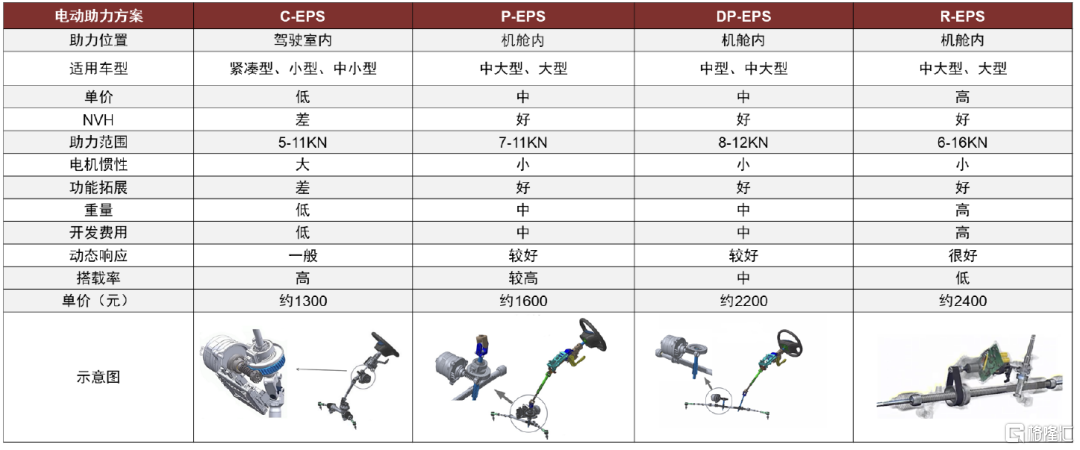

电动助力转向(EPS)通过电动助力单元来提供额外助力,自2021年起EPS已成为主流技术路线。受益于汽车大型化趋势,DP-EPS和R-EPS渗透率有望提升,带动单车价值量进一步上升。向前看,随着新能源汽车大型化趋势延续,输出扭矩更大的DP-EPS和R-EPS搭载率有望上行。

图表:EPS按电机助力位置分类

资料来源:佐思汽研,中金公司研究部

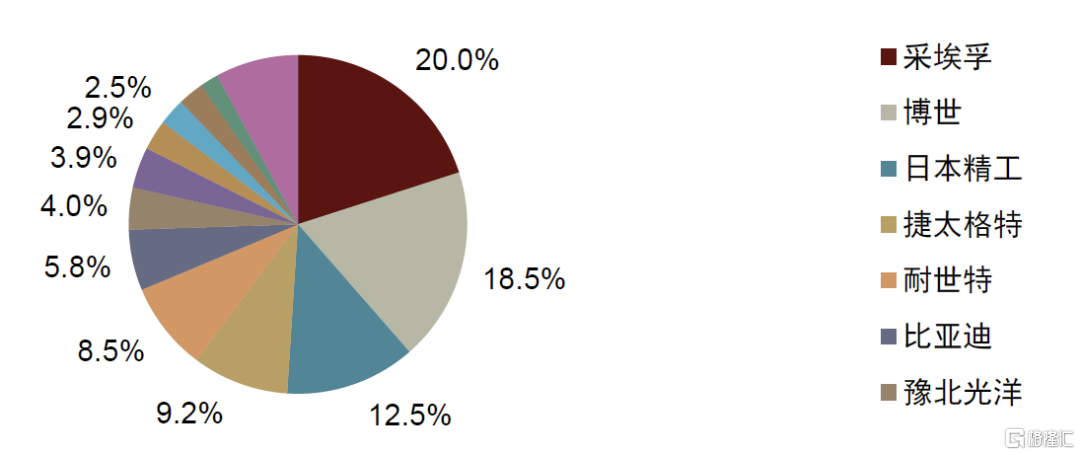

EPS行业格局集中且技术壁垒较高,由海外巨头博世、日本精工、捷太格特与采埃孚主导。我们认为,由于国内法律限制进程较慢,导致国内ESP渗透率一直比较慢;同时外资企业技术积累多、量产经验丰富、占据先发优势,国内企业在软硬件技术可靠性、性价比两方面均竞争力不足。

图表:2023年1-11月中国EPS市场格局

资料来源:高工智能汽车,中金公司研究部

线控转向:政策放开+供需两端催化,有望迎来0-1变化

线控转向是走向线控底盘的最后一公里

线控转向(Steering By Wire)由路感反馈总成、转向执行总成、控制器以及相关传感器组成。线控转向省去了方向盘与转向机构中间齿轮轴和齿条的机械传动部分,车轮转向完全由电机驱动,完全采用电信号实现驾驶员转向意图和路感反馈的传导。为保证车辆在任何工况下均保有转向能力,线控转向控制的冗余设计也必不可少。路感反馈总成价值量1200-1300元,转向执行总成价值量2100-2300元,全套系统价值量超过3000元。

线控转向相较于EPS具备以下几个维度的优势:

► 实现上下车身解耦,便于电子集成控制。

► 响应精度更优秀。普通的EPS响应时间是100ms,而线控转向是1ms-10ms,使得高速场景下的转向的精确度明显提升。

► 参数主动调节,匹配智能化汽车需求。例如转向控制时,ECU可以通过汽车行驶状态判断驾驶员操作是否合理并作出相应调整,也可根据行驶速度和路况动态调整转向比率。

► 省去机械结构空间,底盘设计灵活化。

► 电子冗余模块设计,提高SBW系统安全性能。由于取消了机械连接,为保障出现故障时的行车安全,SBW对核心零部件的安全要求更高,并且需要满足冗余设计。我们认为,SBW的冗余设置随智能驾驶的升级有望进一步发展。

目前,SBW系统落地仍面临成本及技术路线问题:

► 高级别ECU、回正力矩电机和冗余设计推高SBW系统成本。多因素推动下,我们预计SBW系统成本可能为普通EPS产品的2倍。

► 追求解耦特征,SBW并非唯一技术路线选择。

我们认为随着汽车智能化的发展,线控转向系统的优势将会更加显著,随着线控转向产品逐渐导入,行业有望逐步从导入期进入成长期。

图表:SBW并非解耦唯一技术路线

资料来源:耐世特公司公告,中金公司研究院

政策、供给、需求三端共振,SBW渗透率拐点将至

政策端:指引技术路线和渗透率目标,引导线控转向标准化。

需求侧:头部车企积极试水,SBW迎来市场验证期。我们认为,SBW有望迎来更广泛的市场验证。

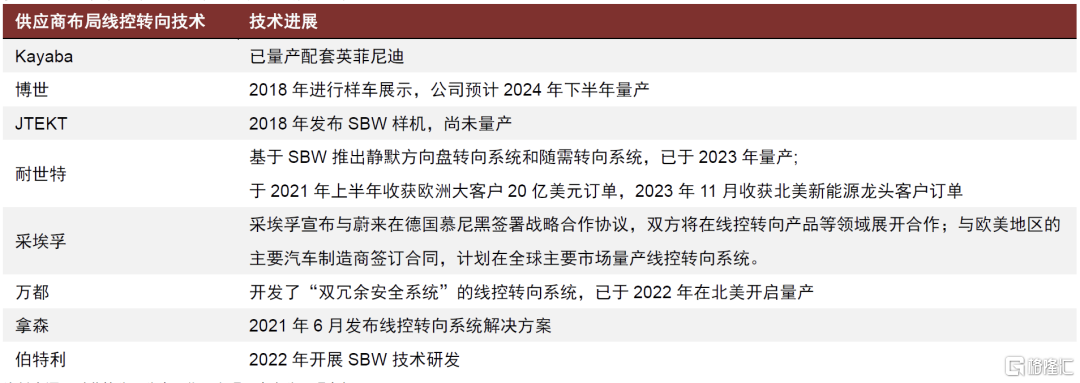

供给侧:外资供应商为主,长城进展领先,线控技术快速发展,世界著名汽车零部件厂商博世、采埃孚、Kayaba、耐世特纷纷入局转向新赛道,国产厂商大多产品处于研发阶段,正在逐步导入市场。

图表:主流厂商线控转型技术进展(截至2023年12月)

资料来源:耐世特公司公告,佐思汽研,中金公司研究部

后轮转向:叠加电动化,线控转向促进配置下探

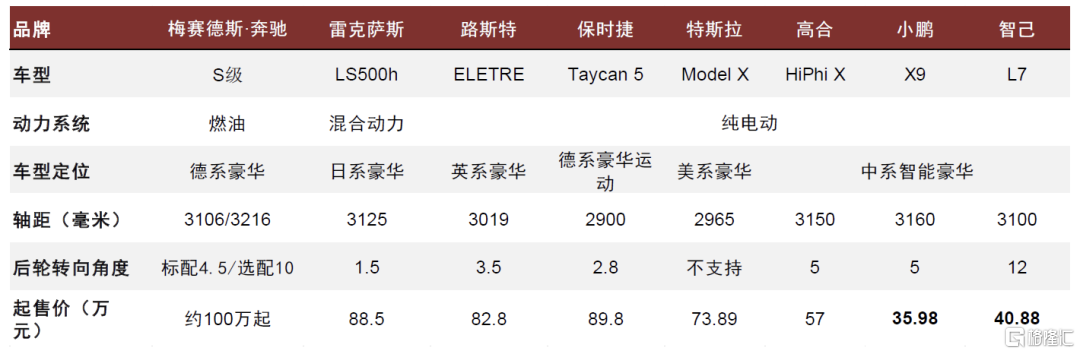

后轮转向是前轮转向的补充,通过后轮与前轮进行一定转角的反向/同向摆动,使车辆在低速时更加灵活,高速过弯时更加稳定,大多用于大型豪华轿车和SUV上。

后轮转向可分为后轮随动转向与主动转向:

► 随动转向:例如雪铁龙集团的随动转向技术就是在后轮与悬挂、悬挂与车身之间布置橡胶软垫,使悬挂和车身实现柔性连接,从而允许后轮实现一定的转向。后轮随动转向技术含量低、成本低,可以应用在一些经济性轿车上。

► 主动转向:后轮主动转向的基本原理是通过增加一套转向丝杆和转向节,通过电机控制丝杠左右轴向移动,实现转向。控制系统能够根据车辆的行驶动态综合判断合适的转向角度。采埃孚的后轮转向技术AKC已于2022年在智己 L7上搭载,同时安装于保时捷911Turbo车型与新一代奥迪Q7。

后轮主动转向基于线控技术,安全要求高、软件调教是核心。后轮主动转向实现与机械结构的完全解耦,通过电信号对后轮转向执行器进行主动控制,后轮转向功能安全等级要求比较高(ASIL-D级),软件调教是后轮主动转向的核心技术壁垒。

电动车在技术实现与安装需求上更匹配后轮转向技术,后轮转向配置有望下探。相比传统豪华品牌车型,支持后轮转向的自主高端车型发售价相对较低,已下探至30-40万元价格带。

图表:搭载后轮转向车型对比

资料来源:汽车之家,佐思汽研,中金公司研究部

投资风险分析

线控底盘渗透率提升速度不及预期。我们认为电动化智能化趋势驱动下智能底盘渗透率有望提高,但若消费者需求发生变化,市场对汽车智能化接受程度不及预期,将会影响产业链公司营收。

国际局势风险及供应链风险。耐世特等公司海外营收占比较高,国际局势变化会影响公司的运营。如果出现影响芯片供给的疫情、灾害等宏观因素,和公司层面的替代品少等难题无法解决,芯片将持续短缺并影响公司的产销。

[1]https://www.gov.cn/zhengce/zhengceku/202311/content_6915788.htm

[2]https://auto.gasgoo.com/news/202312/22I70375433C501.shtml

文章来源

注:本文摘自中金公司于2024年3月22日已经发布的《汽车底盘系列一:国产替代的历史性机遇》

分析员 邓学 SAC 执证编号:S0080521010008 SFC CE Ref:BJV008

分析员 罗善文 SAC 执证编号:S0080523090003

分析员 厍静兰 SAC 执证编号:S0080522080010

联系人 崔力丹 SAC 执证编号:S0080123070118

分析员 任丹霖 SAC 执证编号:S0080518060001 SFC CE Ref:BNF068

分析员 常菁 SAC 执证编号:S0080518110003 SFC CE Ref:BMX565

分析员 陈雅婷 SAC 执证编号:S0080523120006