下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

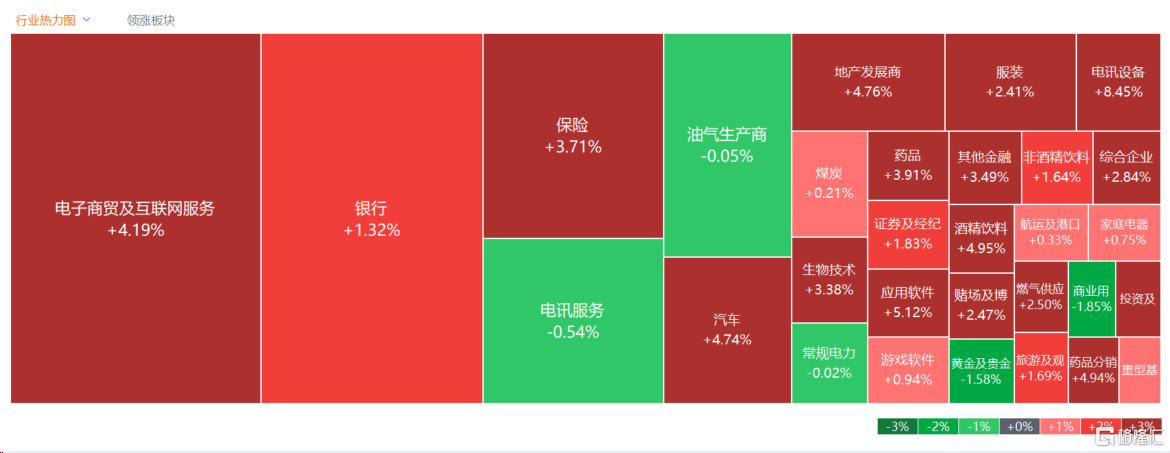

3月12日,港股午后涨幅持续扩大,热门板块相继拉升,做多情绪高涨。截止收盘,恒生科技指数飙涨4.64%领跑,并进入技术性牛市,恒指、国指分别上涨3.05%及3.49%,恒指上扬超500点重回万七关口。

盘面上,大型科技股、大金融股、中字头股等权重纷纷拉升助力大市走高,小米大涨逾11%表现十分抢眼;传闻12家商业银行为万科筹资800亿,内房股闻声大涨,物管股、建材水泥等产业链股跟涨,餐饮股全线上涨。黄金股集体下跌,电力股、重型机械股、教育股逆势走低。

具体来看,

科技股全线大爆发,小米、哔哩哔哩大涨超11%,京东涨超7%,百度、腾讯、阿里纷纷大涨。消息面上,小米今日宣布,小米SU7将于3月28日正式发布。小米集团创始人、董事长兼CEO雷军微博发文称,现在行业竞争非常激烈,小米汽车已经做好了充分的准备。小米汽车从0到1,跟14年前小米手机从0到1,小米的成长阶段和面临的用户期待非常不同。小米汽车,需要做出点不一样的东西,其中最重要的是,智能科技。

内房股、物管股狂飙,旭辉控股涨超19%,龙湖集团涨超14%,万科企业、世茂集团等涨超10%。据市场消息,工行(牵头行)、农行、中行、建行、交行和邮储银行六家国有银行以及招行、中信、兴业、浦发、民生和平安六家股份制银行等12家商业银行正为万科筹措最高额800亿人民币的银团贷款,以应对未来到期的公开市场债券偿付。有关银行人士表示,有听说相关信息,但银行方面态度保守,出于其他因素考虑,估计最后也有成功的可能性。

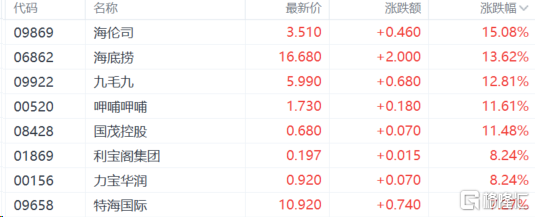

餐饮股涨幅居前,海伦司涨超15%,海底捞涨超13,九毛九涨超12%,呷哺呷哺涨超11%。上海证券指出,2023年以来,伴随餐饮市场的强势回暖,头部餐饮企业开放加盟趋势愈加明显,不少品牌选择开放加盟扩充市场。餐饮行业回暖趋势强劲,连锁化进程不断加快。海底捞顺应餐饮市场加盟潮,扩大品牌影响力,有助于其增强营运能力,引入更多优质资源,提升营运效率,助力未来持续下沉扩张。建议关注海底捞、九毛九。

汽车股走强,比亚迪股份、小鹏汽车涨超6%,恒大汽车、蔚来涨超5%。国泰君安称,自主整车龙头和零部件细分龙头有望继续量价齐升,维持行业“增持”评级。该行认为2024年自主品牌份额和均价持续提升,在出口和中高端品牌贡献下盈利能力仍有继续提升空间;零部件细分龙头国内份额提升、电动智能化拉动单车价值持续提升。该行表示2024年Q2开始对于销量和盈利的悲观预期有望逐步修正,叠加上政策预期不断强化,板块有望迎来估值修复行情。

黄金及贵金属概念股走低,集海资源跌超10%,中国白银集团跌超6%,招金矿业、山东黄金跟跌。消息面上,摩根大通的首席执行官Jamie Dimon表示,不“排除”美国经济衰退的前景,他认为美联储可以等到6月之后再降息。

电力股下跌,华电国际电力股份跌超3%,大唐发电、华能国际电力股份跌超2%。

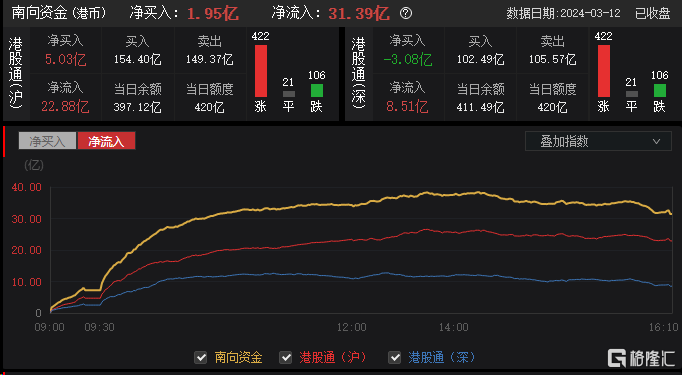

今日,南向资金净买入1.95亿港元,其中港股通(沪)净买入5.03亿港元,港股通(深)净卖出3.08亿港元。

展望后市,国泰君安认为,往前看,港股底部夯实中,中期震荡向上,红利风格占优。随着国内增加经济动能的政策继续出台,经济增长预期企稳;虽海外流动性大趋势是转宽松,但短期受美国通胀数据反弹的扰动,海外流动性预期出现反复,港股成长风格受到更大的影响。

此外,海外风险事件较多,包括全球多地大选,地缘政治摩擦此伏彼起,美国衰退预期或升温并扰动港股市场,具备低估值和稳定现金流等低风险特征的高分红风格仍是当前优选,建议关注港股低风险特征的红利资产,如通信运营商、能源和公用事业等。此外,年中成长股的行情将出现,新能源板块将率先启动,但行情重点在科技制造。