下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

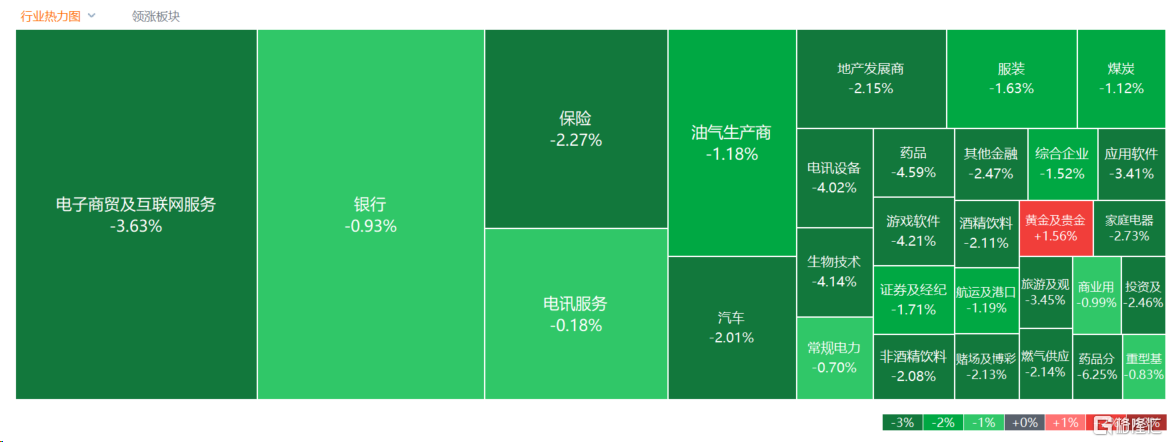

3月5日,港股午后跌幅加大,三大指数全天表现弱势,恒生科技指数大幅收跌4.34%,恒指、国指分别下跌2.61%及2.63%,恒指跌近450点。

盘面上,大型科技股全线下挫拖累大市走低,汽车股、汽车经销商股、特斯拉概念股等齐跌,造车新势力方向跌幅较大;昨日表现强势的生物科技股回调明显,药明系个股普跌;半导体股尾盘跌幅扩大,手游股、家电股、内房股与物管股等纷纷下跌。另一方面,国际金价持续攀升,黄金股早盘冲高午后震荡,在弱市中表现相对强势,火电盈利有望改善,电力股部分逆势上涨。

具体来看:

科技股全线下挫,京东大跌7.54%,百度、美团跌近6%,网易、快手、小米跌超4%,阿里巴巴、腾讯皆有跌幅。

汽车股萎靡,零跑汽车、理想汽车跌超5%,蔚来、小鹏跟跌。消息面上,受春节假期销售低迷、以及电动汽车市场价格战加剧的影响,特斯拉中国2月批发销量降至一年多以来的最低水平。隔夜美股特斯拉大跌超7%。春节假期过后,车企掀起“降价潮”。据统计,目前已有14家车企官宣降价。乘联会此前指出,新一波价格战愈演愈烈,市场观望情绪加重,短期内不利于终端需求的释放。

半导体股下跌,上海复旦跌超5%,晶门半导体、华虹半导体跌超4%,中芯国际跌超3%。招商证券表示,中芯预计在 double-U 的第二个 U里的表现是中规中矩,随半导体产业链一起摆脱低迷,在客户库存逐步好转和手机与互联需求持续回升的共同作用下,实现平稳温和的成长。但从整个市场看,需求复苏的强度尚不足以支撑半导体全面强劲反弹。

内房股低迷,旭辉控股集团跌超13%,世茂集团跌超9%,碧桂园跌超6%。国金证券指出,进入2024年以来新房市场延续承压,房企销售规模维持低位,主要由于需求端预期较弱、信心不足、需求及购买力低迷,供给端处于传统淡季,房企推盘营销热情不高。该行认为销售持续筑底的背景下,当前行业风险尚未出清,房企需积极销售回款以保障流动性安全。

苹果概念股集体下跌,舜宇光学科技、丘钛科技跌超4%,高伟电子、比亚迪电子跌超3%。消息面上,市场调研机构Counterpoint Research数据显示,今年前六周,苹果公司在中国的iPhone销量同比下降24%,在中国智能手机供应商中排名第四;中国智能手机市场整体下降了7%。

黄金股上扬,山东黄金、招金矿业涨超2%,复兴亚洲、紫金矿业跟涨。消息面上,周二COMEX 4月黄金期货上收涨1.46%,报2126.3美元/盎司,这一价格水平不仅刷新了该合约自1974年创立以来的最高纪录,更是黄金连续第二个交易日收于历史巅峰。中信证券指出,后续金价上涨以及业绩改善有望推动板块吸引力回升,涨势再起。维持黄金行业“强于大市”评级。

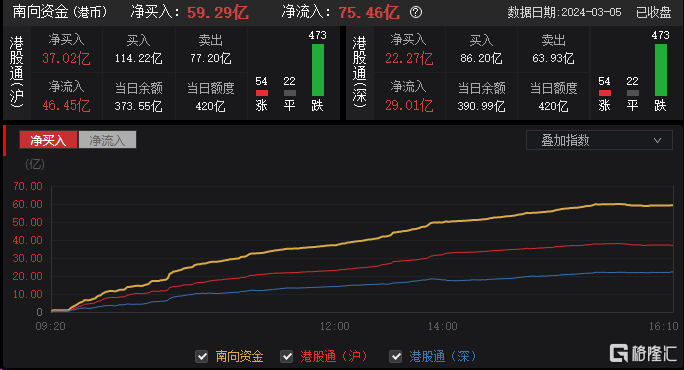

今日,南向资金净买入59.29亿港元,其中港股通(沪)净买入37.02亿港元,港股通(深)净买入22.27亿港元。

展望后市,摩根士丹利在本周一的最新报告中表示,随着部分基金对中国市场的看跌情绪有所缓和,全球长期投资者撤出中国股票市场(A股和港股)的行动已经按下暂停键。今年2月底,中国股市的资金外流情况已经放缓,区域主动型基金已经开始增持成长型和科技股。