下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

我们发现,超长债期限利差(指30Y-10Y国债利差,下同)受以下4个因素影响:① 长期经济增长预期;② 房地产周期;③ 供需因素;④ 风险偏好。

我们认为,2021年以来,长期经济增长预期下行叠加房地产周期下行,是超长债期限利差不断压缩的主因。

但短期来看,一季度地方债发行较慢,若一季度后地方债恢复发行节奏,叠加上股市情绪持续恢复,将可能对超长债利差形成扰动。

在当前债市静态地看,我们认为:对比5年信用债,目前超长债性价比较低,配置盘参与度或将有所下降。对比权益资产,超长债性价比较低。若股市行情继续好转,非传统债市资金参与情绪将有所下降。

从中期债市走向动态地看,我们认为:假设年内MLF出现2次10BP降息,即MLF调至2.3%,那么10Y国债可能出现MLF减点定价,不排除10Y国债触及2.2%的阶段性低点(MLF减点10BP)。在此基础上,30Y或将仍有一定下行空间,不排除中期向下触及2.3%的可能。

但伴随利率向下,潜在回撤风险也将会增大。期间需要警惕降息不及预期,以及经济预期好转的可能性。

报告正文

2024年开年以来,超长债表现相对强势,30Y-10Y利差持续压缩。截至3月1日,国债30Y-10Y利差已经来到了2007年以来的最低水平(图1)。

本文试图探究,超长债期限利差(指30Y-10Y利差,下同)持续压缩背后,究竟有哪些原因?随着超长债期限利差下行至历史低位,后续该券种是否有回调风险?

1、超长债期限利差受何影响?

1.1

长期经济预期

我们认为,超长债期限利差是投资者长期经济预期相对于中期经济预期的反映。中期经济预期有支撑,但长期经济预期向下,则可能推动超长债期限利差不断压缩。

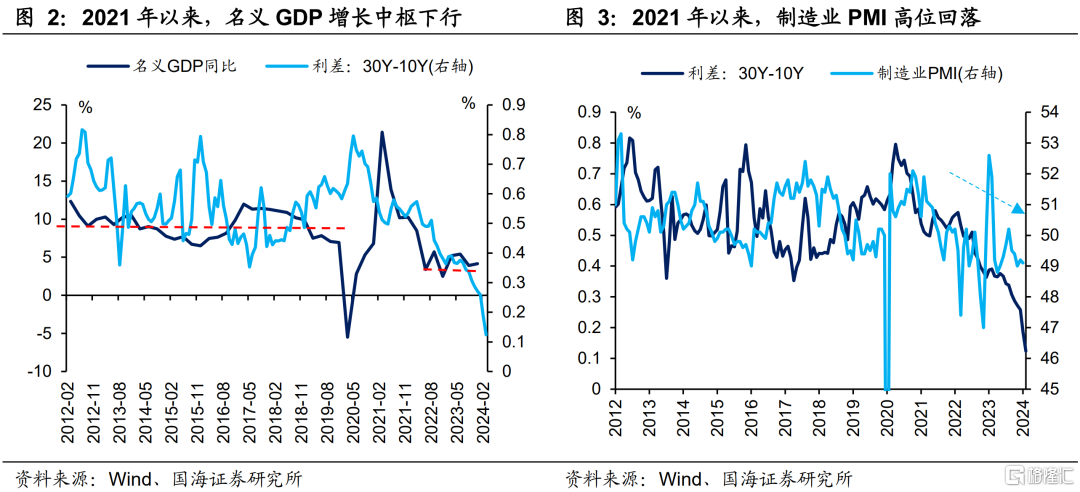

以名义GDP增速为例。可以观察到,在2012-2019年之间的较长一段时间里,中国名义GDP增速围绕在8%上下区间震荡。在此期间,超长债期限利差也呈现箱体震荡格局,并且方向与名义GDP增速趋势总体相反(图2)。我们认为,这反映出投资者对于中国经济的预期长期稳定,中期经济预期则受到出口周期、地产周期等因素的扰动。

但是在2021年之后,随着名义GDP增长中枢下行至5%左右,超长债期限利差也随之向下(图2)。我们认为,这可能反映出在人口、地产、通胀等长期因素的影响下,投资者降低了长期增长预期。但是中期来看,经济增长仍会受到外需回暖、政府稳增长措施等因素的支撑,相对稳定。

与之类似的,2021年以来制造业PMI指数也从高位总体回落(图3),与名义GDP增速向下相映衬。

1.2

房地产周期

我们认为,从资产供需的角度,房地产投资总体下行,是推动超长债期限利差压缩的另一个因素。这是因为,30年期房贷等房地产相关融资,是超长端资产的重要供给方。

从数据上来看,历史上超长债期限利差通常领先地产销售增速3个月左右(图4),我们认为,这反映出投资者对于后续房地产资产供给的预期,会影响超长债期限利差。另一方面,截至2023年底,个人住房贷款余额已经同比转负(图5)。我们认为,随着相关资产供给的逐渐减少,超长端已经进入“资产荒”行情,这有利于推动超长债期限利差向下。

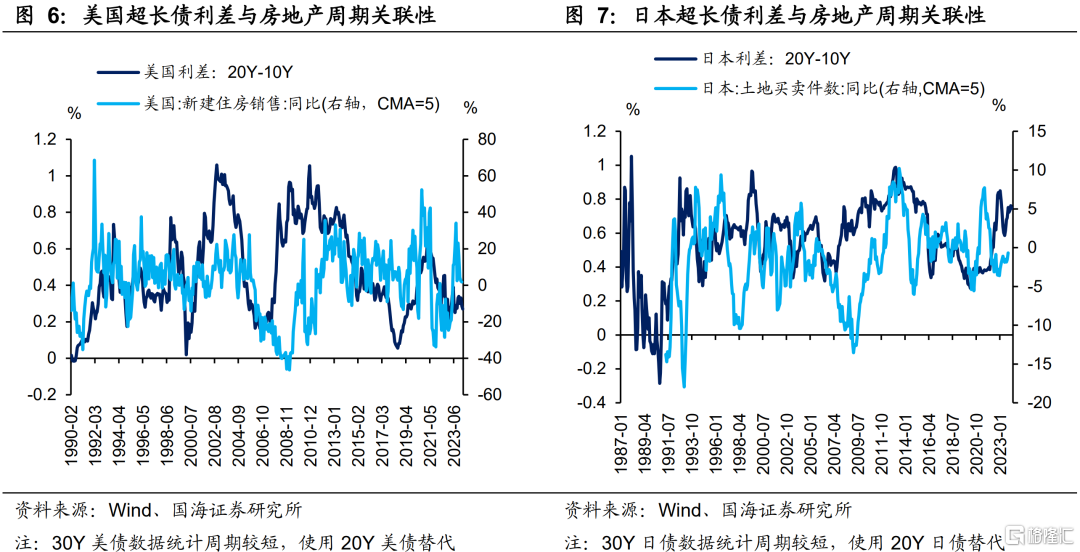

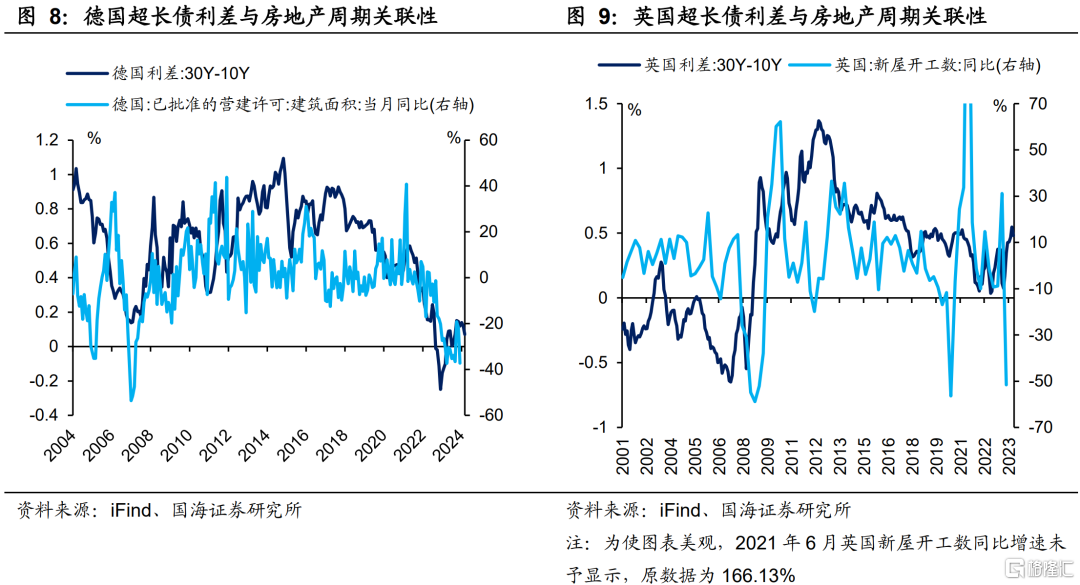

从海外市场观察,我们发现美、日、德、英超长债期限利差,也均与本国房地产市场周期呈现一定相关性(图6-图9),反映出地产周期与超长债期限利差关联的普适性。

1.3

供需因素

供给方面,国债、地方债是超长端债券的重要供给方,其发行节奏会影响超长债期限利差。从历史上看,超长端国债、地方债发行放量,较易对超长债期限利差形成支撑(图10)。反之亦然。

例如2023年8月至2024年1月,超长债期限利差呈现总体压缩态势,我们认为可能与同期超长债净融资回落相关。当然这种关联性并不绝对,例如2024年2月超长债供给再度回升,但超长债期限利差则继续压缩(图10)。

在需求方面,正如我们在2023年9月25日报告《保险配债有哪些特点?》中所述,由于负债端稳定且期限较长,保险对超长债天然具有较高需求。从历史上看,当保险配债需求上升时,超长债期限利差易下难上(图11)。

1.4

风险偏好

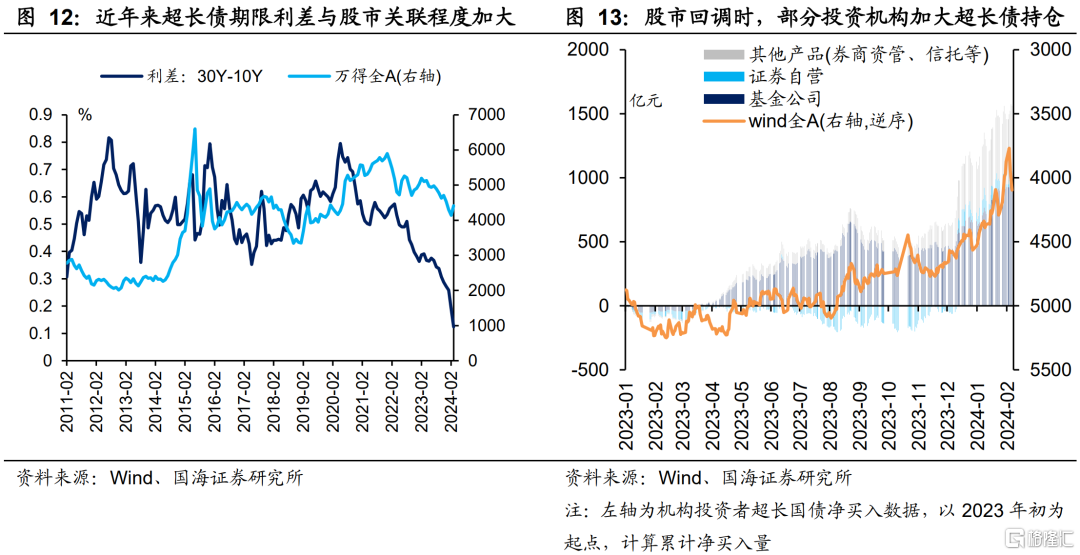

我们认为,随着30年期国债期货推出以及超长债流动性改善,权益资金加大了对于超长债的关注,超长债期限利差也开始与股市行情相关联(图12)。当股市行情不佳、市场风险偏好降低时,权益资金可能加大对于超长债的持仓,对冲权益资产波动风险。

从交易数据上看,2023年8月、2023年12月、2024年1月股市回调期间,基金公司、券商自营、券商资管等投资者,明显加大了对于超长国债的持仓。我们认为其中包含着部分权益资金,转向债券市场进行避险(图13)。

2、超长债如何定价?

2.1

与5Y信用债比价

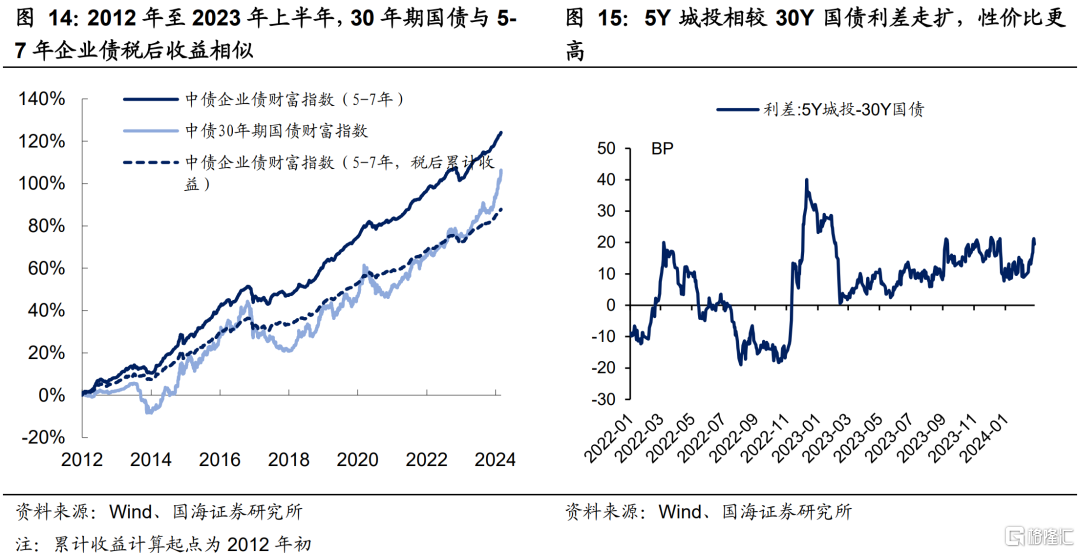

正如我们在2023年9月25日报告《保险配债有哪些特点?》中所述,保险机构除了配置超长国债、地方债以外,也偏好配置5Y信用债。在2023年下半年跑出超额收益之前,30Y国债与5-7Y企业债长期收益是基本一致的(图14)。因此30Y国债与中长端信用债的比价,将会影响保险机构配置偏好。

另一方面,一般来讲超长债久期更长、净值波动更大,我们认为在债市利率整体下行时,机构配置超长债更优,而在利率震荡时,配置中长端信用债更稳妥。我们认为,随着债市充分定价降息预期,风险因素有所显现,短期内利率更倾向于震荡行情(详情见2024年2月25日报告《债市风险在哪里?》)。在此阶段,配置盘或将更多目光移向性价比更高的中长端信用债品种(图15)。

2.2

与房贷比价

对于银行机构而言,利率债是房贷的可替代投资资产,具有可比价值(详见2024年1月3日报告《2024债市机构行为展望》)。考虑税收因素、风险资本计提因素后,截至3月1日,30Y年期国债收益率已经低于二套房贷收益率,但仍高于首套房贷收益率(表1)。

在点位判断上,我们认为10Y利率与房贷利率的可比性更强,可以作为10Y利率向下空间的参考因素(图16)。而30Y国债可以在此基础上进行加点定价。

2.3

与权益资产比价

统计2012年初至2024年2月底,沪深300全收益与超长债收益情况,我们发现:两者长期收益接近,超长债波动性更小,风险收益特征优于权益资产。不过在股市上涨行情中,股票弹性更高,更容易跑出相对收益(图17)。

同时,通过对比沪深300PE倒数(盈利报酬率)与30年国债收益率,我们构建了权益资产与超长债的比价模型。我们发现,当沪深300盈利报酬率显著高于超长债收益率时,未来1年沪深300相较于超长债更容易跑出相对收益(图18)。

就当前行情而言,比价模型显示沪深300盈利报酬率显著高于超长债,或意味着权益资产后续表现或相对更优(图18)。结合着2月中旬以来股市回暖行情,我们认为,若接下来权益资金重新关注股票资产,避险情绪下降,可能会对超长债行情形成扰动。

3、总结

综上所述,我们发现,超长债期限利差受以下4个因素影响:

① 长期经济增长预期;② 房地产周期;③ 供需因素;④ 风险偏好。

我们认为,2021年以来,长期经济增长预期下行叠加房地产周期下行,是超长债期限利差不断压缩的主因。

但短期来看,一季度地方债发行较慢(详见2024年1月14日报告《一季度,利率债供给如何?》),若一季度后地方债恢复发行节奏,叠加上股市情绪持续恢复,将可能对超长债利差形成扰动。

在当前债市静态地看,我们认为:

对比5年信用债,目前超长债性价比较低,配置盘参与度或将有所下降。

对比权益资产,超长债性价比较低。若股市行情继续好转,非传统债市资金参与情绪将有所下降。

从中期债市走向动态地看,我们认为:

假设年内MLF出现2次10BP降息,即MLF调至2.3%,那么10Y国债可能出现MLF减点定价,不排除10Y国债触及2.2%的阶段性低点(假设MLF减点10BP)。在此基础上,30Y或将仍有一定下行空间,不排除中期向下触及2.3%的可能。

但伴随利率向下,潜在回撤风险也将会增大。期间需要警惕降息不及预期,以及经济预期好转的可能性。

风险提示:货币政策不及预期,经济数据超预期,海外通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券于2024年3月3日发布的证券研究报告《超长债的尽头在哪里?》,报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001