下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

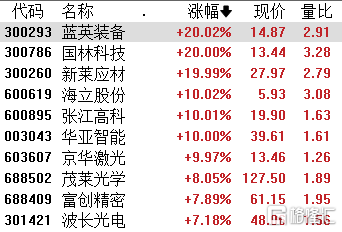

今日,半导体产业链集体爆发,其中,光刻机及集成电路板块多股涨停。

截至午盘,光刻机概念中蓝英装备、国林科技、新莱应材、海立股份、张江高科、华亚智能、京华激光涨停,集成电路板块耐科装备、盈方微、宏达新材涨停。

消息上,昨日盘后,中微公司发布的2023年业绩快报显示,公司2023年实现营业收入62.64亿元,同比增长32.15%;其中,2023年新增订单金额约83.6亿元,同比增长约32.3%。

并且,隔夜美股半导体个股ACMR涨超40%,ACMR为科创板个股盛美上海的控股股东。

另外,值得注意的是,历时五年,福建晋华在美国摆脱了所谓“经济间谍”和其他刑事指控,终获清白。报道称,美国司法部打击中国所谓“窃取知识产权”的行动受挫。

中国芯片企业在美胜诉

据悉,福建晋华是一家旨在成为具有先进工艺与自主知识产权体系的集成电路内存(DRAM)制造企业,在福建省晋江市建设12时内存晶圆厂生产线,开发先进存储器技术和制程工艺,并开展相关产品的制造和销售。公司目标最终推出20纳米产品,规划到2025年四期建成月产能24万片,总投资超过200亿美元。

2018年美国时任总统特朗普与中国的贸易摩擦期间,美国商务部将福建晋华认定为对“国家安全”构成威胁并将其列入黑名单。

美国司法部的一份诉讼声明中显示,一旦该公司被定罪,它可能面临罚款,并被要求放弃来自所谓“被盗技术”的芯片和收入。

但是最终事实是,该公司被裁定无罪。

对此,审议该案的法官的结论是,美国检方未能证明这家中国公司盗用了美国最大存储芯片制造商美光科技公司的专有数据,因为这些数据是福建晋华通过与台湾联华电子股份有限公司达成的一项制造协议获得的。

有报道指出,此番胜诉,对于福建晋华而言可能是一个重大利好,对于中国存储芯片及相关产业的发展也或许是一次良机。

国产芯片产业链颇具潜力

随着科技的快速发展,芯片在各行各业的应用越来越广泛,从智能手机、个人电脑到自动驾驶汽车、人工智能等领域,都离不开芯片的支持。

随着电子元件需求的增加,2024年全球存储芯片行业正迎来加速复苏。

根据TrendForce预测数据,不论是DRAM还是NAND Flash,2024年的整体存储合约均价有望呈现逐季上涨态势,同时通过观察以三星、SK海力士为代表的头部存储厂商近期业绩的环比改善变化,存储行业有望在2024年步入上行周期。

另据半导体行业协会(SIA)报告指出,2023年全球半导体行业销售总额为5268亿美元,同比下降8.2%。随着市场的回暖和需求的增加,SIA预测2024年全球芯片销售额将增长13%,达到近6000亿美元。

值得注意的是,SK海力士副总裁Kim Ki-tae表示2024年海力士旗下HBM(新型的CPU/GPU 内存芯片)产能已售罄,此前美光在业绩会中也表示得益于生成式AI需求增长,美光2024年的HBM产能预计已全部售罄。对此,天风证券预计2024年或将是HBM扩产大年,HBM及先进封装材料的需求有望持续增长,产业链机遇值得关注。

平安证券认为,光刻机是半导体产业的核心设备,直接决定芯片制程的先进程度,重要性不言而喻,在全球半导体产业持续扩张的趋势下,光刻机市场规模长期可观;此外,光刻机开发难度大,产业垄断性强,是海外对华半导体制裁的重灾区,直接影响国内半导体产业先进制程的发展,因此光刻机自主突破的重要性尤为凸显,光刻机国产产业链颇具潜力。