下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年,全球经济和中国经济均在结构调整中承压。中国经济结构调整面临多重困难,其中中国的房地产市场因修复乏力而备受关注。在诸多不确定性因素影响下,2023年中国内地房地产市场大宗交易市场进一步回落,成交总额环比下滑31.7%。下半年连续出台刺激性政策,市场相较上半年活跃不少,下滑速度有所收窄。

2023年,全球经济和中国经济均在结构调整中承压。中国经济结构调整面临多重困难,其中中国的房地产市场因修复乏力而备受关注。在诸多不确定性因素影响下,2023年中国内地房地产市场大宗交易市场进一步回落,成交总额环比下滑31.7%。下半年连续出台刺激性政策,市场相较上半年活跃不少,下滑速度有所收窄。

本报告根据睿和智库数据库资源(注:本数据库不含地块相关交易),经市场调研得出如下结论:

一、总成交2294.45亿,大宗交易市场进一步回落。2023年中国内地房地产市场大宗交易成交总额约2294.45亿元,环比下降31.7%。从交易数量来看,2023全年共录得273笔交易,较2022年减少12%。

二、大单变少,小单频出。全年超50亿元的大宗交易仅5笔;75%的单宗项目交易金额低于10亿元,小体量项目热度提升。其中自用买家“抄底”买楼趋势显现,多集中于办公写字楼资产,除了满足自身发展需求之外,还能实现资产配置。

三、一线城市依旧是大宗交易的主力市场,上海资产最受欢迎。一线城市全年交易额达1401.7亿元,占比63.9%。其中,上海仍是大宗交易金额最高的城市,成交额达670.5亿元。

四、商业、商办遇冷,酒店及公寓资产成新宠。2023年大宗交易依旧以办公写字楼及商业物业为主,以30%、21%的交易占比,分列第一、二位,占据总交易量的半壁江山,但成交总额明显下滑。酒店及长租公寓资产次之,分别以9%的交易占比,并列第三位。

五、内资是大宗交易的绝对主力,以84%的比例继续主导市场。值得注意的是,以保险公司为代表的内资机构投资者持续发力,交易占比提升至10%,成为了2023年最活跃的一类投资机构。

01 大宗交易市场进一步回落

据睿和智库统计,2023年中国内地房地产市场大宗交易成交总额约2294.45亿元,环比下降31.7%。从交易数量来看,2023全年共录得273笔交易,较2022年减少12%。其中236笔披露了交易金额,单笔平均成交额为9.7亿元,较2022年下跌11%。

整体来看,大宗交易市场进一步回落,仍处于近几年的低位。

图表1:2019-2023年内地房地产大宗交易一览

数据来源:睿和智库

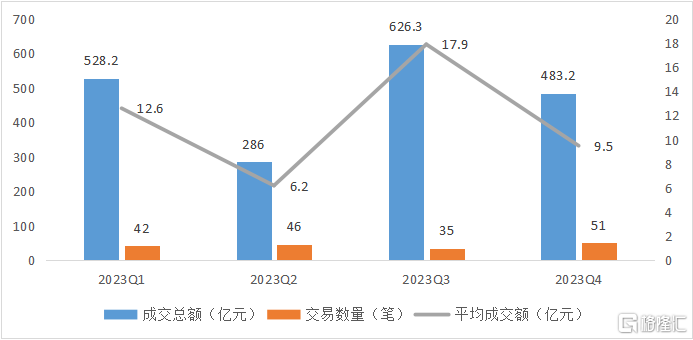

但结合季度数据来看,2023年Q3、Q4中国内地房地产大宗交易成交数量、成交规模均有所提升,下半年市场相较上半年更加活跃,出现年底翘尾行情。但与之前活跃市场仍有一定差距,市场仍有待恢复。

图表2:2023Q1-Q4全国房地产大宗交易一览

数据来源:睿和智库

02 大单变少,小单频出

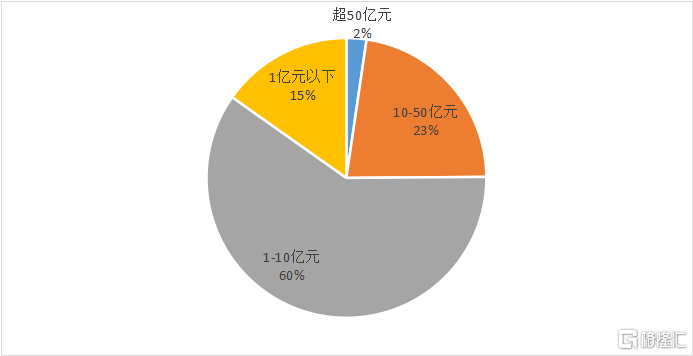

从交易量及成交额来看,大单变少,小单频出。全年超50亿元的大宗交易仅5笔,占比2%;成交额1-10亿元的大宗交易量占比最高,达60%;全年75%的单宗项目交易金额低于10亿元,小体量项目热度明显提升。

小体量交易中,自用买家“抄底”买楼趋势显现,多集中于办公写字楼资产,除了满足自身发展需求之外,还能实现资产配置。

图表3:2023年大宗交易金额占比分布

数据来源:睿和智库

典型案例方面,年度最大笔交易为全球私募股权投资公司贝恩资本与中国独立数据中心运营商秦淮数据达成私有化协议,以每股8.60美元的价格收购秦淮数据全部已发行股份,总估值约228亿人民币。

贝恩资本表示,这次收购将为他们在亚太地区打下一个庞大规模和完善基础设施的基础。秦淮数据是中国三大独立数据中心运营商之一,掌握着字节跳动的IDC订单。截至2023年3月,秦淮数据在全球已运营及在建数据中心共计33座,运营容量达到639MW,IT总容量为898MW,预计未来一年内总容量将突破1000MW。

其次,深圳盐田港购买的深圳市盐港港口运营有限公司100%股权,发行价格4.22元/股,交易价格100.15亿元。其中,股份对价占本次交易对价的85%,即85.12亿元;现金对价占本次交易对价的15%,即15.02亿元。

另外,上海陆家嘴集团出售上海东袤置业有限公司40%股权及上海耀龙投资有限公司40%股权,买方为太古地产,交易对价为约97.1亿。

此次交投标主要涉及两宗地块,一宗是洋泾地块,位于浦东新区洋泾区域黄浦江沿岸,该地块规划的建筑面积约389,934平方米(包括地下零售建筑面积20,000平方米)。另一宗为前滩21号地块,位于浦东新区前滩国际商务区,规划的地上地下总建筑面积约602,431.47平方米。此次收购完成后,太古地产在上海的新商业综合体项目将正式落地,同时其在内地的投资布局将进一步扩容。

图表4:2023年超50亿典型大宗交易成交案例(亿元,万平方米)

数据来源:公开资料、睿和智库整理

03 酒店及长租公寓资产,成为大宗交易市场新宠

从城市分布来看,一线城市仍是大宗交易的主力市场,全年交易额达1401.7亿元,占比63.9%。上海仍是大宗交易金额最高的城市,成交额达670.5亿元;北京、深圳的成交额分别为292.6亿元、236.6亿元;深圳仅成交128.8亿元。

图表5:2023Q3北上广深大宗交易金额及数量

数据来源:睿和智库

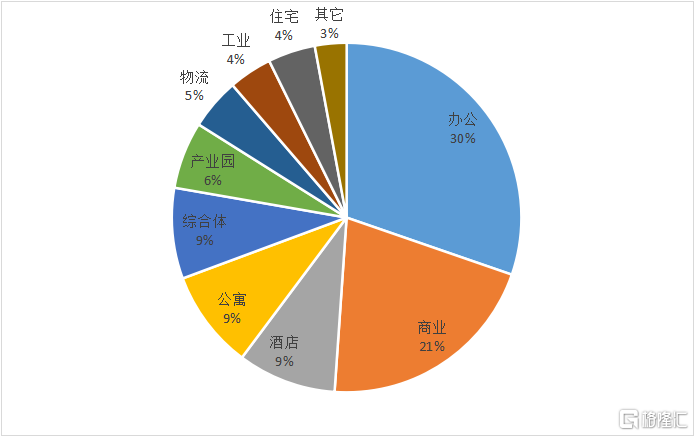

从物业类型来看,2023年大宗交易依旧以办公写字楼及商业物业为主,以30%、21%的交易占比,分列第一、二位,占据总交易量的半壁江山。但成交总额相较2022年明显下滑。

酒店及长租公寓资产次之,分别以9%的交易占比,并列第三位,成为大宗交易市场新宠。

图表6:2023年大宗交易标的资产物业类型分布

数据来源:睿和智库

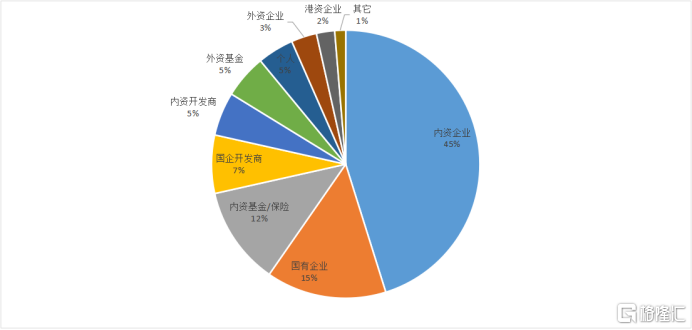

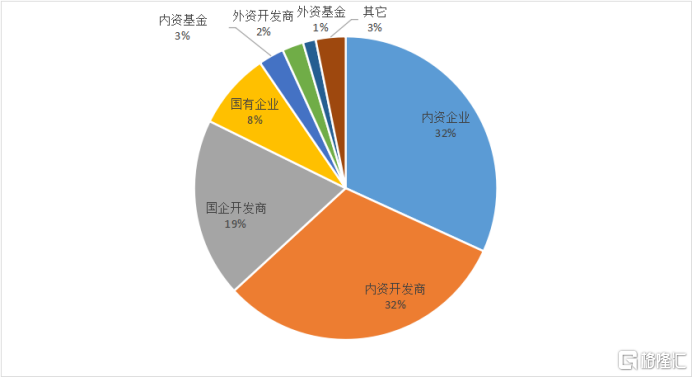

从买家类型来看,内资买家以84%的比例继续主导市场,其中内资民企大宗交易数为103笔,占比达45%;其次是国有企业占比15%。对比来看,企业类型愈加多样化,尤其是进入四季度,企业购买写字楼或厂房的大宗交易增多,主要为企业自用为主。

值得注意的是,以保险公司为代表的内资机构投资者持续发力,交易占比提升至10%,成为了2023年最活跃的一类投资机构。梳理发现,此类机构投资者72%以上的交易金额投向了以上海、北京为代表的一线城市,物业选择上重点为办公写字楼、商业、公寓、物流、养老社区等具有稳定租金收益的运营型项目。

外资买家投资则趋于保守,但仍然对核心城市、核心地段的核心资产保持关注,目前来看,格外青睐上海资产。

从卖家类型来看,卖方主体仍以房企为主,占比达53%。出售资产套现、缓解资金压力,依旧是大多数卖家交易的主要驱动力。

值得注意的是,近期,又有多家大型房企出售旗下资产以换取现金流。例如,万达接连转让旗下多个万达广场项目,融创出售旗下酒店和文旅项目,碧桂园也挂牌转让多项资产。

图表7:2023年大宗交易买家类型分布

数据来源:睿和智库

图表8:2023年大宗交易卖家类型分布

数据来源:睿和智库

结语

近期睿和智库密集调研国内外机构投资者对于2024年市场的研判,普遍的看法是,2024年或许成为未来3-5年的分水岭。

从全球宏观态势来看,2024年是全球大选年,美国大选结果对全球政治经济走势颇为关键,对全球资本、资产的流动及价格都会有较大影响。

今年,中国经济依旧在产业结构深度调整的通道中,这其中包括中国房地产作为支柱性产业的重新定义,也包括不动产市场的产业链重构。

在谨慎乐观的市场预期下,睿和智库看到,不少机构投资人也在重新评估不动产市场的估值及经营价值。公募REITs市场的大发展,还是给机构投资人增加了信心。睿和智库预测,2024年不动产大宗交易市场将比2023年更为活跃,而伴随着交易的活跃,资产的价格或将进一步得以修正。而机构投资人会更关注资产的运营及资管能力。从某种程度来讲,也将为行业的专业运营机构带来一些机会。

从交易活跃城市来看,北京和上海依然是最活跃的城市;其次具有扎实产业基础和产业聚合能力(叠加人口因素)的城市,会逐步纳入投资人考察范围内。

新时代的大幕已经拉开,在岁月静好中,顺势而为、聚焦新的核心能力打造者,才有可能拿到未来的船票。睿和智库衷心希望行业同行者,在悲观中保有乐观的心性,在乐观中保持战略定力!