下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·概 要 ·

经济增长仍不算弱。美国2024年1季度GDP环比折年率为1.6%,虽环比增速不及市场预期,但剔除基数效应后同比增速仍有所回升。并且从结构来看,GDP增速主要受净出口拖累,而消费仍稳,投资也有所改善。整体来看,美国经济短期仍偏强。

具体来看,消费方面,商品消费回落,而服务消费仍强。私人投资的回升主要依靠住宅投资拉动,或与美国房地产新房销售持续修复有关。设备投资也有所回升,或反映出企业投资信心或有所增强。进口表现强劲带动净出口走弱,其中商品进口的增长更加明显。

通胀超预期反弹。1季度美国PCE与核心PCE价格指数环比折年率均有所回升,去通胀的“最后一公里”仍具有一定不确定性。当前市场预期美联储首次降息时点为9月,预期年内降息1次,全年降息幅度25BP。

降息仍需等待。在家庭财富效应支撑、劳动力市场仍稳以及居民负债端利息成本仍低的情况下,消费短期内或仍能维持一定韧性。海通证券认为,在美国经济下行较慢的影响下,美国核心通胀的回落或难以一帆风顺,美联储降息仍需等待。

风险提示:海外货币政策调整超预期

2024年1季度,美国GDP不变价环比折年率为1.6%(前值3.4%),低于市场预期的2.5%,也不及亚特兰大联储预测的2.7%(4月24日预测值)。此外,1季度美国GDP同比增速3.0%(前值3.1%)。

虽然1季度GDP环比增速不及市场预期,但美国经济整体来看并不算弱。一方面,3%的同比增速并未较前值明显回落。剔除基数效应后,1季度GDP同比增速(2.2%)较2023年4季度(2%)还有所回升。

另一方面,从结构来看,GDP增速回落主要受净出口拖累,而消费仍稳,投资也有所改善。1季度美国私人消费环比折年率为2.5%(前值3.3%),拉动GDP环比1.7个百分点(前值拉动2.2个百分点),仍是美国经济增长的首要支柱。消费环比折年率虽有所回落,但仍高于2022-2023年平均水平(2.0%),整体来看消费仍较稳定。

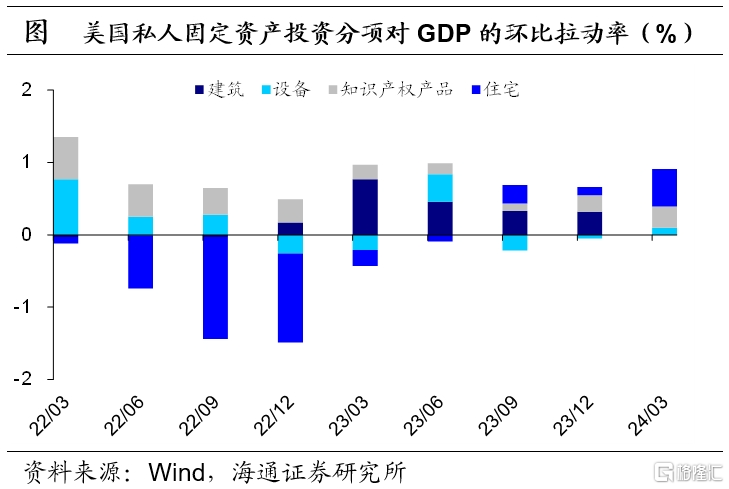

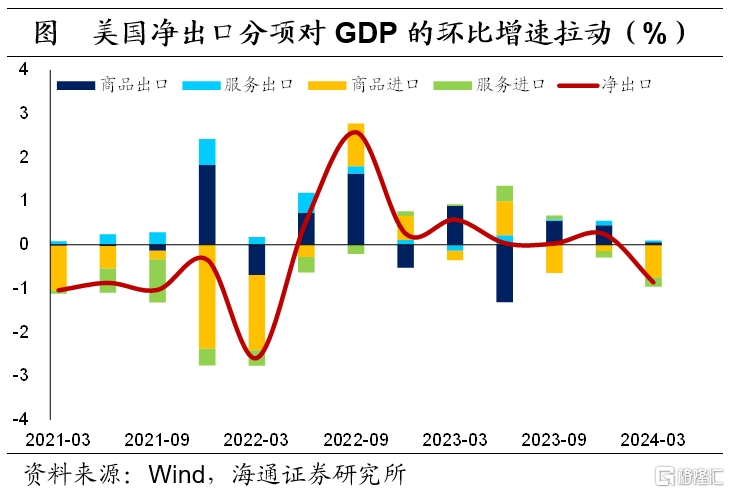

1季度私人投资有所改善,环比折年率为3.2%(前值0.7%),对GDP环比的拉动较2023年4季度上升0.4个百分点至0.6%。政府消费与投资有所回落,环比折年率为1.2%(前值4.6%),拉动GDP增速0.2个百分点。值得注意的是,净出口对GDP环比的拉动回落了1.1个百分点至-0.9个百分点,成为美国经济增长的最大拖累。

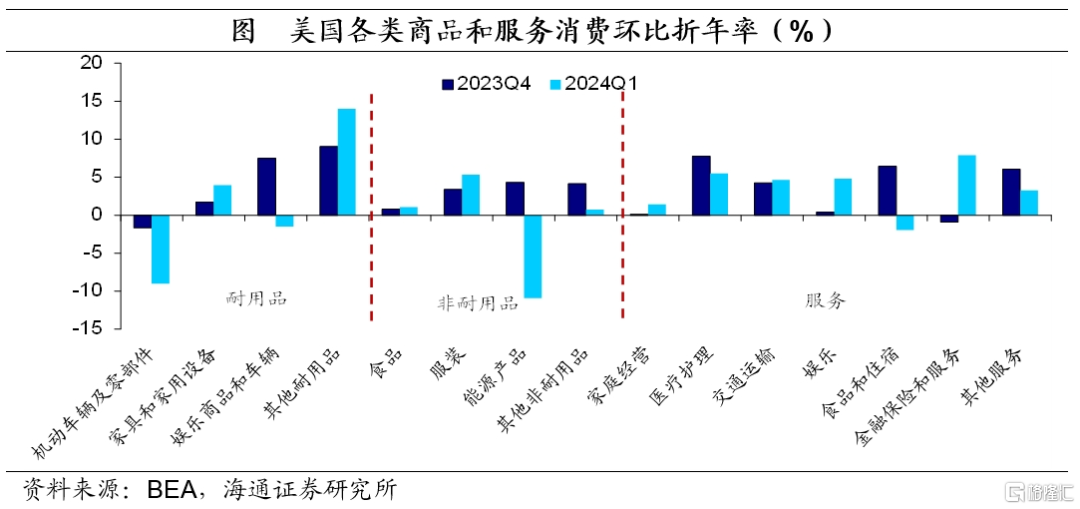

消费方面,商品消费回落,而服务消费仍强。1季度,商品消费环比折年率回落至-0.4%(前值3.0%)。具体来看,能源产品、机动车辆及零部件、娱乐商品和车辆环比折年率回落幅度较为明显。其中,能源产品消费的环比折年率由2023年4季度的4.3%回落至-10.9%,是商品消费中的最大拖累项。

服务消费环比回升0.6个百分点至4.0%。其中,金融保险和服务、娱乐消费改善较为突出,环比折年率分别较2023年四季度回升8.8和4.4个百分点,分别拉动经济增速0.4和0.1个百分点。

私人投资的回升主要依靠住宅投资拉动。1季度,美国住宅投资环比折年率由2023年4季度的2.8%大幅回升至13.9%,对GDP环比增速的拉动也上升0.4个百分点至0.5%,是私人投资改善的主要原因。住宅投资的回暖或与美国房地产新房销售持续修复有关,1季度美国新开工住宅套数也较去年4季度有所改善。

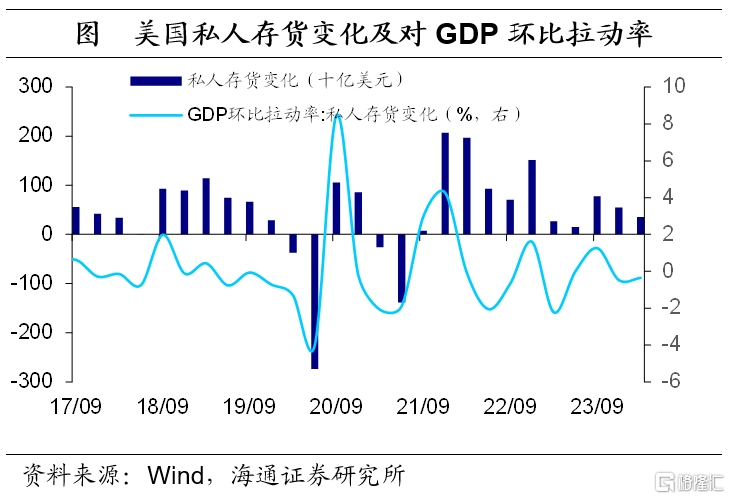

此外,设备投资也有所回升。1季度设备投资环比折年率上升3.2个百分点至2.1%。其中主要是工业设备投资明显改善,环比折年率达17.8%(前值0%),拉动GDP环比0.2个百分点。2024年以来,美国制造业景气指数有所回升,或增加了厂商设备投资的信心。相比之下,私人库存对GDP增速仍有拖累。

进口表现强劲带动净出口走弱。1季度,美国出口环比折年率回落至0.9%(前值5.1%),进口环比折年率则由2.2%提升至7.2%,从而使得贸易逆差扩大,净出口自2022年1季度以来再次对经济形成拖累。

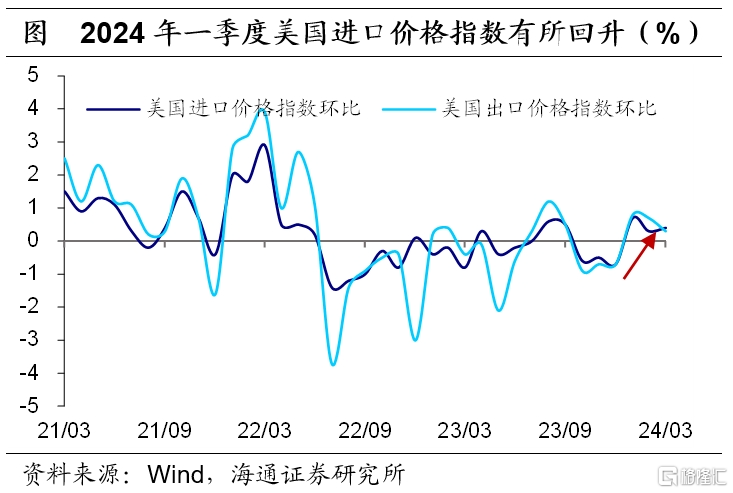

具体来看,商品进口的增长更加明显,1季度环比折年率提升至6.8%(前值1.3%),显著拖累GDP环比增速0.7个百分点。服务进口环比也由6.2%上升至9.0%,拖累GDP环比0.2个百分点。一方面,进口的增加或反映出美国国内需求仍具有一定韧性;另一方面,1季度进口价格环比增速扭负转正,或也对进口提升带来一定支撑。

PCE价格指数超预期回升。1季度,美国PCE价格指数环比折年率回升至3.4%(前值1.8%)。其中,服务消费价格指数环比折年率由3.4%回升至5.4%,是推升通胀的主要因素。核心PCE价格指数环比折年率回升至3.7%(前值2%),超出市场预期的3.4%。

市场降息预期持续回落。根据CME观察显示,截4月25日,市场预期美联储首次降息时点为9月,预期年内降息1次,全年降息幅度25BP。

展望未来,美国居民消费短期内或仍能维持一定韧性。在资产方面,2023年4季度,在股票资产升值的影响下,美国家庭净资产较3季度上升4.8万亿美元。而2024年1季度,在科技股的带动下,美国纳斯达克与标普500指数也均实现了10%左右的涨幅。股票市场上涨的财富效应或仍能对消费起到一定支撑。此外,美国劳动力市场当前仍然稳定,劳动力平均时薪增速维持平稳。

在负债方面,截至2023年4季度,美国家庭抵押贷款利息支出占可支配收入的比重仅4.0%,仍处于历史较低水平。因此,海通证券认为,在美国消费仍有支撑,经济下行较慢的影响下,美国核心通胀的回落或难以一帆风顺,美联储降息仍需等待。

风险提示:海外货币政策调整超预期

注:本文来自海通证券2024年4月27日发布的《需求并不弱——美国2024年1季度GDP点评(海通宏观李俊、王宇晴、梁中华)》,分析师:李俊 S0850521090002;王宇晴 S0850122070054;梁中华 S0850520120001