下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投 资 要 点

1、日本高股息风格长周期跑赢市场主要集中在两个时间段,1990-1995年以及2000-2012年,期间日本股市整体是熊市,前者源于泡沫破裂,后者源于通缩。

2、日本高股息风格长周期跑输市场主要集中在两个时间段,1996-1999年跑输是因为金融板块的拖累,2012年后的“安倍经济学”时期,日股迎来了长牛,高股息指数开始长周期跑输。

3、1990-1995年高股息行业主要是公用事业、能源、食品、建筑工程以及部分优势制造业,2000-2012年高股息行业增加了交运、电信服务以及信息技术行业。

4、2000年之后日本开启了一系列改革,但通缩导致经济复苏获得感不强,2000-2003年越高股息率的行业超额越明显,2008年金融危机期间高股息率的行业整体体现了较好的防御属性,2009-2012年市场低位震荡时期越高股息率的行业反而超额不佳。

5、具体到个股上,高股息+大市值的行业龙头公司超额收益较为明显,1990-1995年主要在汽车,2000-2007年主要在化工、金属原料,2008年主要在银行、交运,2009-2012年主要在汽车零部件。

风险提示:海外通胀超预期;地缘政治扰动加剧;产业政策推进速度或不及预期;早期历史数据存在个别缺失值;比较研究的局限性,不同国家股市及经济存在较大差异;全球疫情反复等。

报 告 正 文

90年代以来日本高股息风格的行情演绎

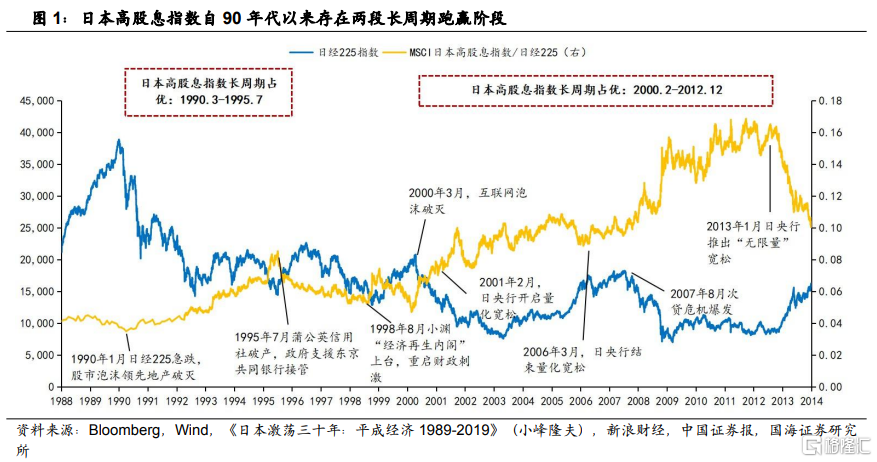

日本MSCI高股息指数在1990年至2012年期间演绎了两段长周期的超额收益。第一段为1990年3月至1995年7月期间,第二段为2000年2月至2012年12月期间。从图1来看,日经225指数和MSCI日本高股息的超额收益存在一定的负相关性,高股息的两段长周期的超额收益皆始于股市泡沫破灭带来的急跌(1990年为日本地产泡沫、2000年为美国互联网泡沫),结束于日股的触底反弹阶段。

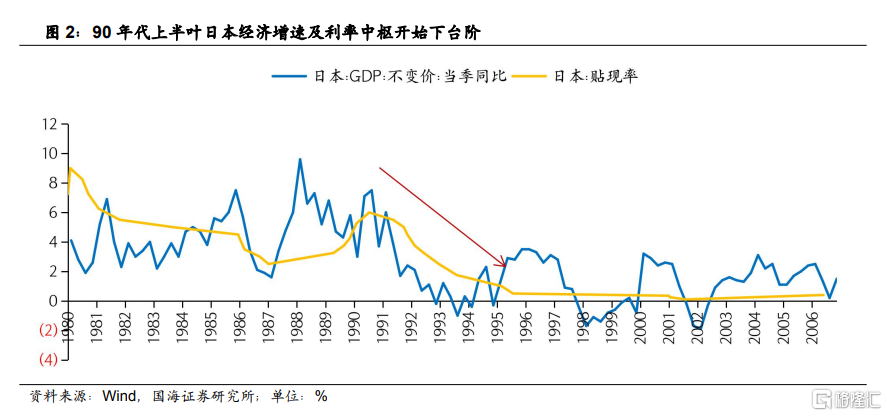

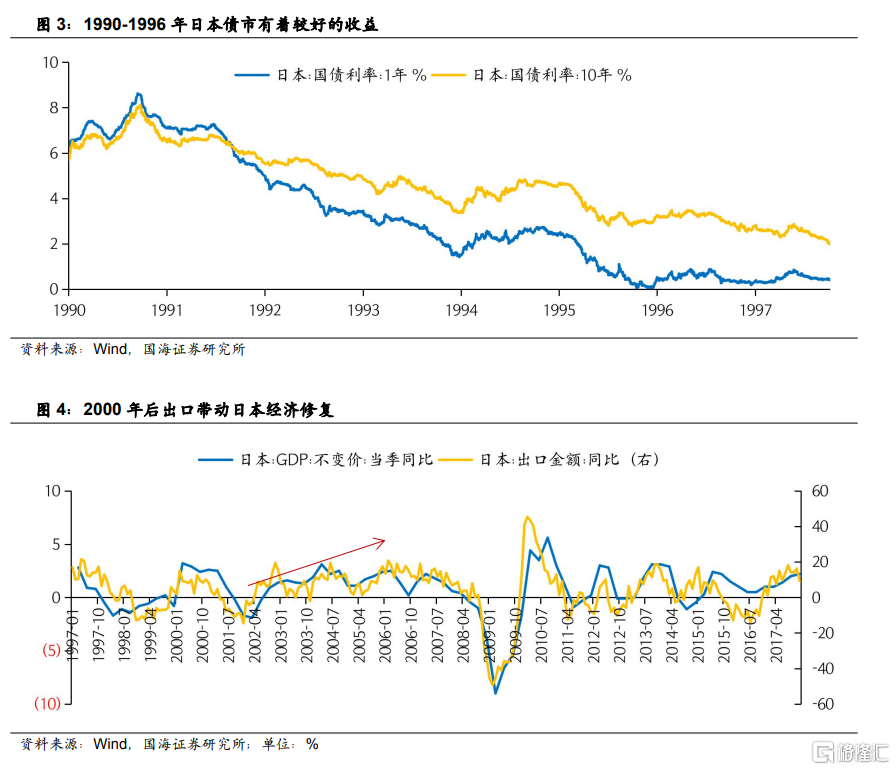

第一段高股息长期跑赢阶段,日本面临经济增速中枢换挡、流动性陷阱、资产价格泡沫破灭等一系列经济问题,高股息板块具有较好的防御属性。为应对资产价格泡沫破灭带来的经济衰退,日本政府在这一时期实施了扩张性的财政政策,制定减税政策并加大公共事业投资,但错失不良债权问题的最佳解决时期。货币政策方面,为增强商业银行处理不良债权的能力,日本9次下调贴现率,但“流动性陷阱”现象明显。值得注意的是,受益于贴现率下调,这一阶段日本债市表现好于股市,因此类“债券”属性的高股息资产也具有较好的防御属性。(详见国海策略《日本泡沫经济后的 20 年政策与资产表现复盘》2023/09/03)

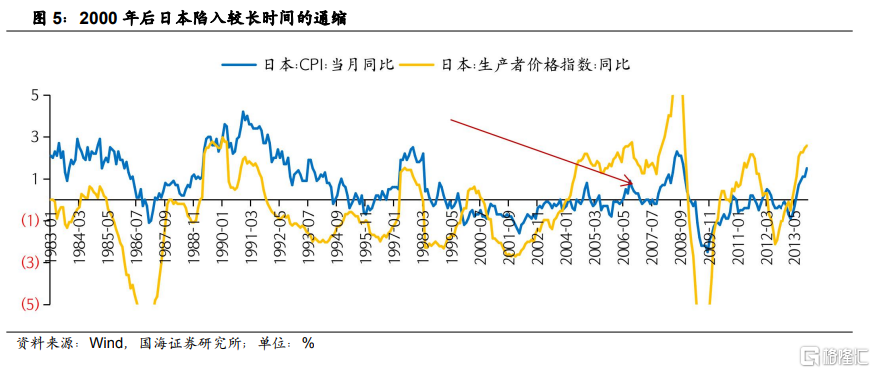

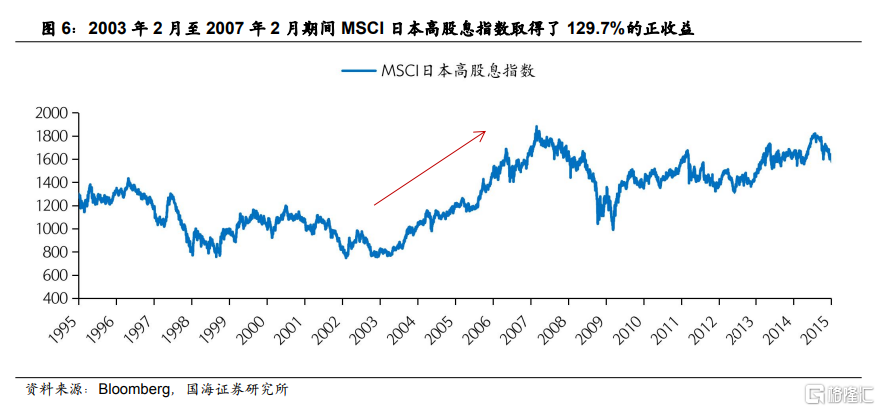

第二段高股息长期跑赢阶段,日本经济基本面开始修复,但内部有效需求不足问题依然存在,高股息指数在互联网泡沫破灭和次贷危机的两轮急跌中防御属性凸显,而在2003年至2007年有较高的正收益。2000年后,日本推出了一系列的改革措施以及经济国际化战略,三项过剩(债务、劳动力、设备)问题也得到了明显的改善,此外,贸易立国战略背景下出口的高速增长也支撑着日本经济基本面的修复。然而,人口老龄化及地产泡沫破灭背景下日本“低欲望社会”的特征凸显,内部有效需求不足问题依然存在,最直接的体现就是通缩,为应对通缩,日央行从零利率政策转向了量化宽松。这一期间,高股息指数在两次危机的急跌中有着较好的防御属性,而在2003年2月至2007年2月期间,也取得了129.7%的正收益,这一时期全球金融产业正处于欣欣向荣的快速发展期。

在1995-2000年期间,日本高股息指数表现较差,此时日本股市也处于震荡下跌阶段。这一期间日本内部面临不良债权高企的问题,外部面临亚洲金融危机冲击,具有高股息属性的金融板块股价受损严重。高股息指数仅在1998年小渊内阁上台重启财政刺激后短暂跑赢。2012年后的“安倍经济学”时期,日股迎来了长牛,高股息指数开始长周期跑输。2012年后的日本已然发展成了一个外向型经济体,在安倍推动日元贬值的背景下,日股上市公司的业绩开始修复,2012年后日股走出了业绩驱动的慢牛行情,期间高股息指数开始长周期跑输。(详见国海策略《日本泡沫经济后的 20 年政策与资产表现复盘》2023/09/03)

跑赢阶段日本高股息行业分布及市场表现

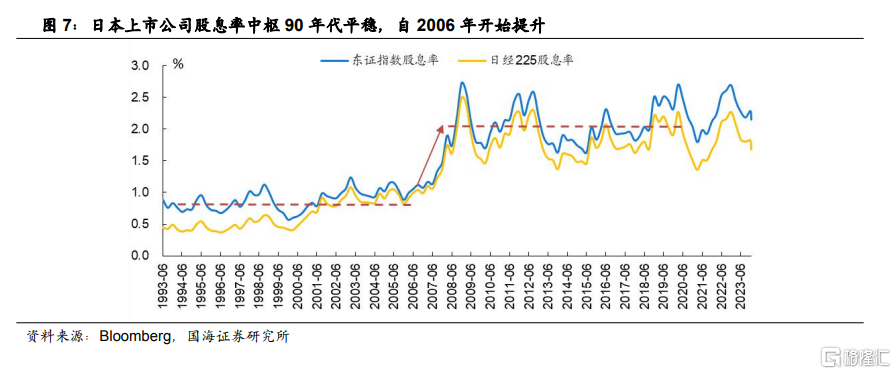

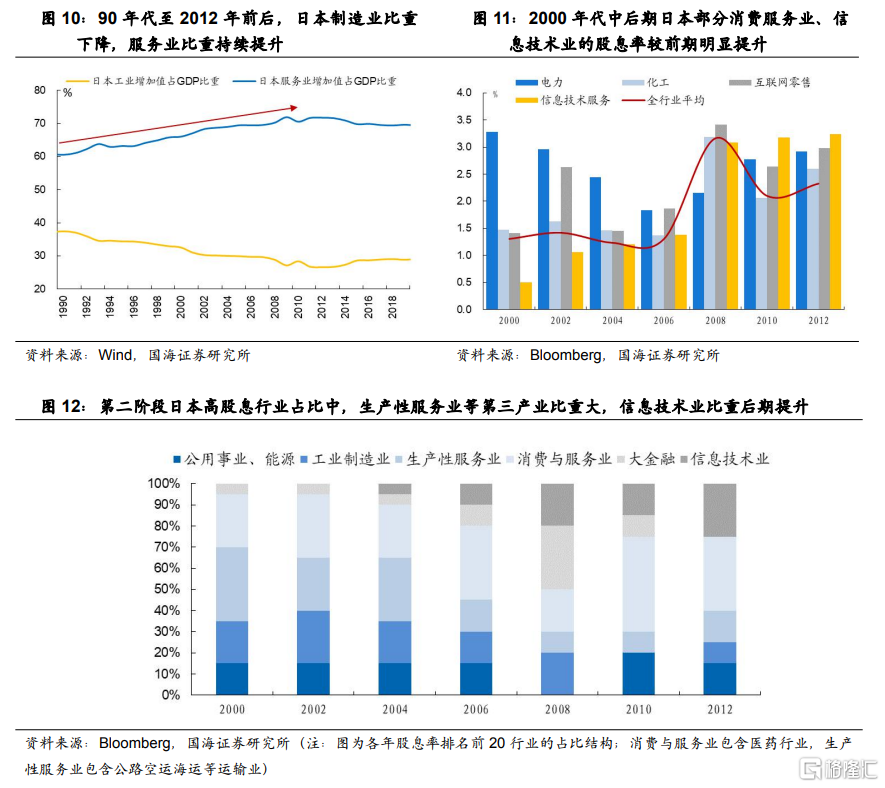

90年代日本上市公司股息率中枢总体稳定,2007年以后抬升,在高股息长期跑赢的第一阶段,股息率高于平均水平的行业主要分布在公用事业、消费服务和优势制造领域,第二阶段亦是如此,但以消费服务、信息技术为代表的第三产业股息率提升、结构占比上升,也带动了整体股息率中枢的抬升。市场表现来看日本高股息行业在市场大幅下跌期间有明显超额行情,震荡下跌时表现一般。

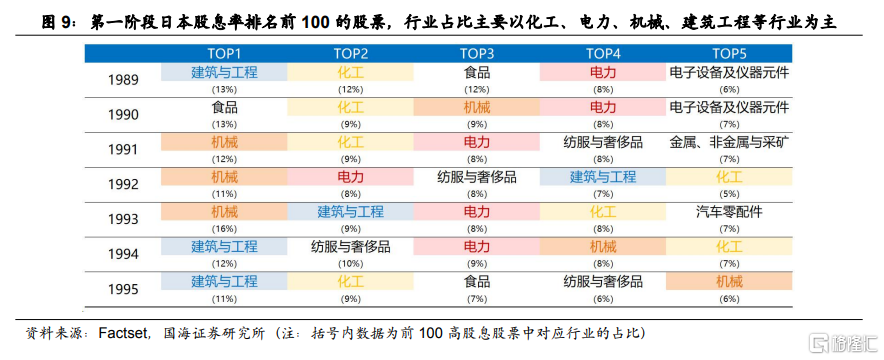

(1)第一阶段(1990.3-1995.7):细分行业来看,股息率靠前的公司多分布在化工、机械、电力和建筑工程领域。以1993-1995年为例,连续三年股息率均高于市场平均水平的行业主要分布在公用事业、消费、工业领域,其中电力、燃气、能源平均股息率均在1.2%以上,显著高于0.8%的平均股息率。而从每年股息率排名前100的股票所属行业细分来看,结构占比稳定居于前五的行业主要是优势制造业中的化工、机械,公用事业的电力以及建筑工程类的企业。

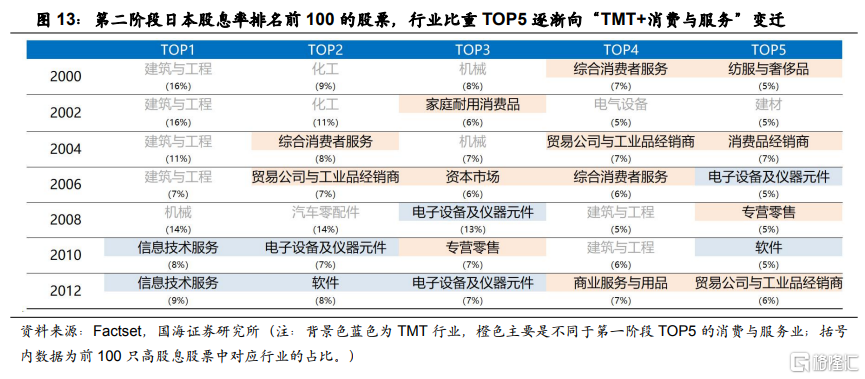

(2)第二阶段(2000.2-2012.12):高股息行业仍然集中在公用事业、制造业、消费服务业等领域,但结构上看,2006年前后服务业及信息技术业比重开始明显上升。第二阶段高股息行业整体仍以公用事业、制造业、消费服务业等领域为主,但占比结构有所变化,日本90年代之后第二产业在国民经济中的比重持续下降,而服务业的比重持续提升,高股息行业的结构占比也出现了相应变动。从第二阶段平均股息率排名前20的细分行业结构看,公用事业、能源、工业制造业以及生产性服务业大类比重有所下降,而消费服务业占比有所提升,此外随着日本信息科技产业进一步走向成熟,其产业内部细分也开始出现一些高股息行业如电信服务、软件等。从股息率排名前100的股票所属行业分布情况看,也同样出现了类似的变化,占比TOP5的行业从“传统优势制造+消费服务”(服务包含生产性服务业)逐渐转向了“信息技术+消费服务”。

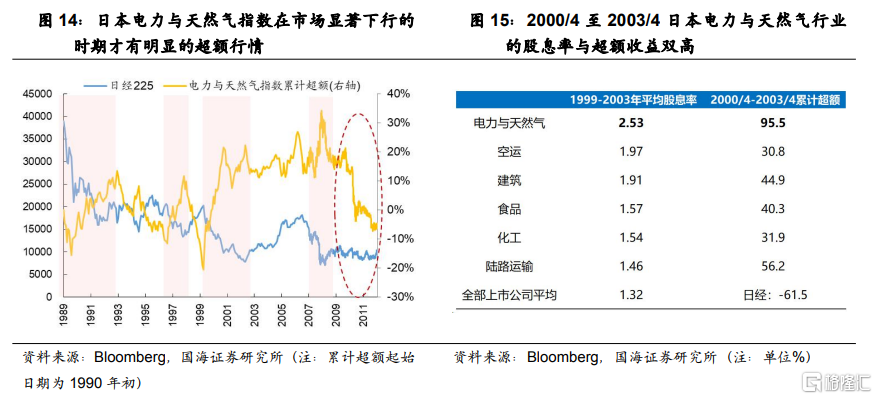

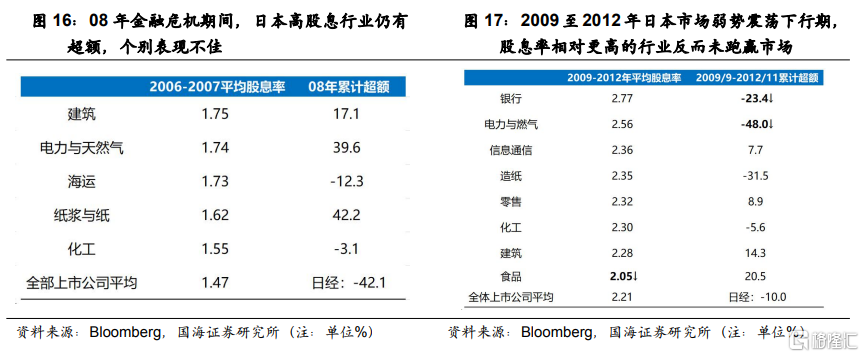

市场大幅下行期,股息率越高的行业超额越明显,尤其是2000-2003年日本通缩期,而2009-2012年市场震荡下行期,股息率相对更高的行业超额反而不佳。以电力与天然气行业为例,在市场大幅下跌的1990-1993年、2000-2003年初以及08年金融危机期间均有明显超额行情。其中,2000年初至2003年初电力与天然气行业股息率大幅领先于其他行业,这一阶段相较其他高股息行业,其超额收益也更为明显,2008年金融危机期间,电力与天然气、建筑、造纸等为代表的高股息行业仍然体现了较好的防御属性。而在2009至2012年市场弱势震荡期,股息率相对更高的银行以及电力与天然气行业反而均呈现负超额。

日本高股息+超额收益高个股的变迁

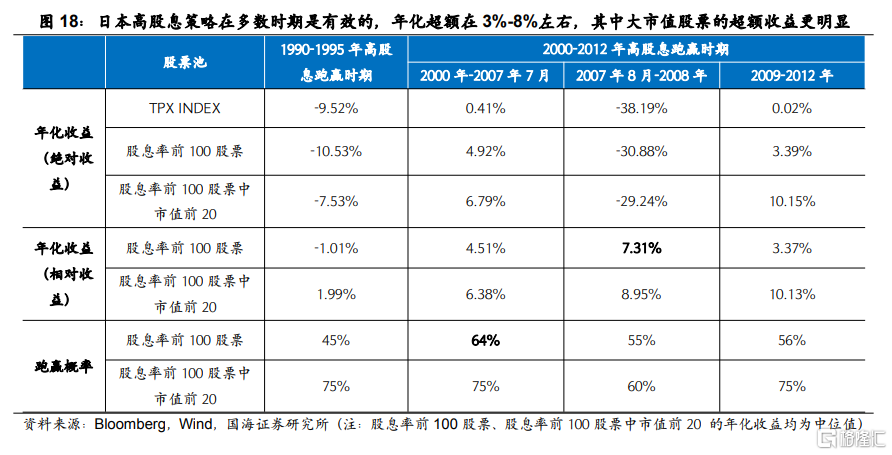

高股息策略在多数时期是有效的,年化超额在3%-8%左右,其中大市值股票的超额收益更明显。以2008年金融危机(美国次贷危机)为分界点,将日本高股息长周期跑赢的两个时期分成四个阶段,从各时期股息率排名前100的个股行情表现看,多数时期高股息策略是有效的。超额收益方面,四个时期中仅有1990-1995年高股息策略小幅跑输,其余时期年化超额在3%-8%之间;跑赢概率方面,除1990-1995年外,股息率排名前100只个股跑赢市场的概率均超过50%。大市值股票的超额收益更明显,选取四个时期股息率排名前100的个股中市值前20的标的,其年化收益的中位值均高于市场整体,年化超额多在6%-10%之间,且个股的跑赢概率更高,整体赔率更低。

纵向比较看,2000年至2007年期间高股息策略的有效性更强。2007年7月-2008年期间股息率排名前100的个股超额收益中位值录得7.31%,为四个时期最高,但在市场大幅下跌的背景下绝对收益表现不佳。综合来看,2000年-2007年7月高股息策略的有效性最强,一方面,高股息个股的年化超额收益仅次于2007年7月-2008年,绝对收益表现也相对靠前;另一方面,从赔率角度看,股息率排名前100只股票中跑赢市场的概率达64%,为四个时期最高。

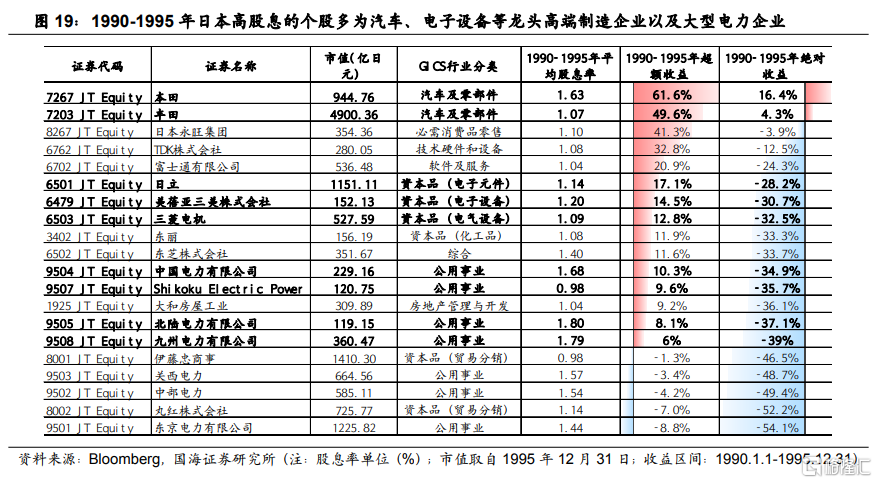

1990-1995 年期间日本股市经历长周期的深度下行,跑赢的高股息标的多为汽车、 电子设备等龙头高端制造企业以及大型电力企业。如丰田、本田等汽车制造龙头, 日立、美蓓亚、三菱为代表的半导体龙头以及日本东京电力、关西电力、中部电 力等大型电力公司。

2000 年年初至 2007 年 7 月跑赢的高股息标的为化工、金属原料龙头。2000 年 全球宏观经济复苏带动日本原料企业下游需求扩张,叠加日本 90 年代产能过剩 问题已有所改善,供需格局向好,日本制钛、制钢龙头盈利能力明显改善,2000 年至 2007 年股息率整体靠前,典型公司如东邦钛业和中山制钢以及综合化工原 料龙头爱沃特(Air Water)。

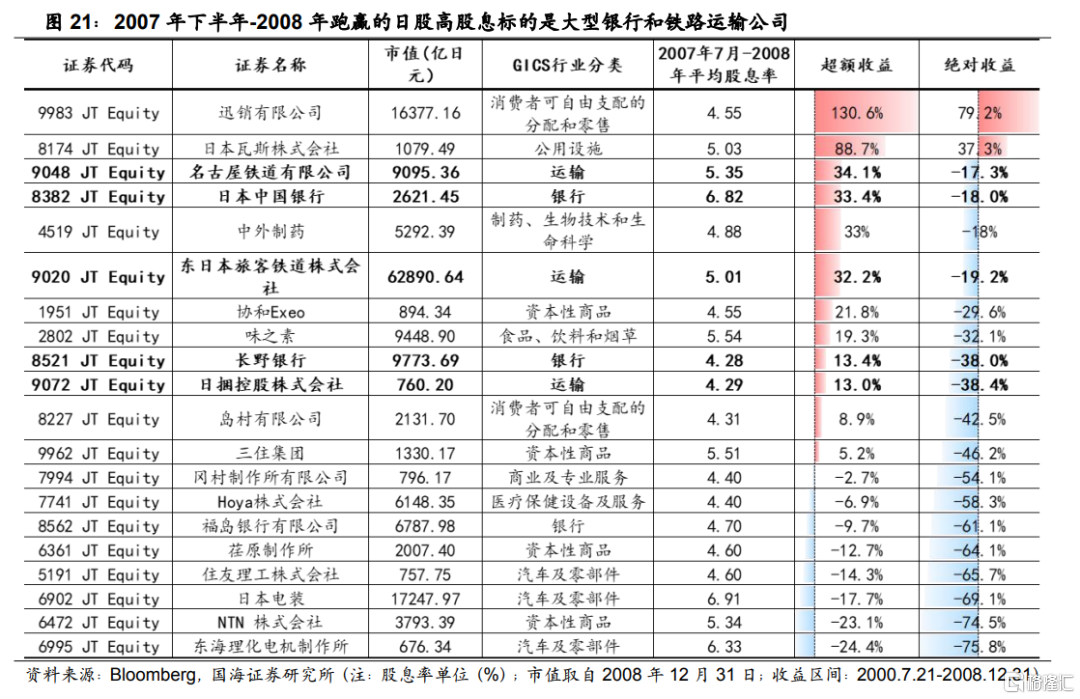

2007 年 7 月至 2008 年 12 月跑赢的高股息标的为银行、铁路运输公司。典型标 的为经历超跌后的(日本)中国銀行(CHUGOKU BANK,非 A 股中国银行)、 长野银行,以及名古屋铁道、东日本旅客铁道等铁路运输公司。此外,人口老龄 化的背景下迎合新型消费需求的高股息零售公司、食品厂商也明显跑赢市场,如 迅销、味之素。

2009 年-2012 年跑赢的高股息标的主要是汽车零部件厂商。典型标的为与日系 整车企业深度绑定的优尼冲压、富士离合器、日本电装、东海理化电机,四个零 部件厂商在 2009-2012 年期间的超额收益均超过 50%。

风险提示

海外通胀超预期;地缘政治扰动加剧;产业政策推进速度或不及预期;早期历史数据存在个别缺失值;比较研究的局限性,不同国家股市及经济存在较大差异;全球疫情反复等。

注:本文来自国海证券2024年1月23日发布的《日本高股息风格有何特点 ——策略周报》,分析师:胡国鹏S0350521080003、袁稻雨S0350521080002