下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

绿色低碳转型是我国长期发展战略,持续推动我国经济社会内驱要素的重构与升级。能源是经济社会发展的“血液”,持续推动终端电气化水平已经成为能源转型升级的重要路径,也是能源助力全社会绿色低碳发展的关键抓手。在推动电力结构优化升级过程中,清洁电力的安全替代与传统电力的平稳退出,既是重点、也是难点。面对全国及各省经济社会发展对电力的巨大需求,电力行业既要保证电力供给“量”的充裕,也要通过精准匹配供需达到电力供给“质”的提升。尽管电力安全保供已经被置于最突出位置,但全国供需形势依然存在“区域性”紧张局面,加强省间互济、电源品种间互济成为各省电力保供工作的着力点。

一、全国总体供需形势

1.1 绿色电力供给能力显著增强

区域电力供给特点明显,与资源禀赋紧密相关。东北地区,总体呈“北电南送、西电东送”格局,电源以火电为主,主要负荷集中在哈尔滨至大连、沈阳至山海关沿线铁路的大中城市。华北地区,京津唐地区为主要受电地区和负荷中心,北京地区电网是京津唐电网的负荷中心和网架核心,近年来新能源快速增长显著提升系统的调峰压力。西北地区,是我国的清洁能源基地,也是直流落点和外送省份最多的区域电网,其新能源电力向华中、华东、华北地区大规模输送,且区域内各省互补性较强。华中地区,我国“西电东送”枢纽,一次能源资源禀赋较差成为区域电力供给短缺的重要原因。其中,煤炭主要通过“海进江”方式输送,成本较高;风电、光伏等资源较差,无法大规模发展新能源;水电由于地势趋缓等原因容量较小。随着中部经济快速发展,华中地区电力短缺问题凸显,特高压成为其电力供给的最佳解决方案,如青豫直流、陕武直流、雅中直流、金上直流、宁湘直流等。华东地区,用电量、发电量均处首位,且水电峰谷对电力供需影响有限,原因在于,华东区域外来水电主要来自三峡、向家坝、锦屏、溪洛渡等大型水电站,库容量高、调节性能强,同时本地火电占比较高,未来外来电主要由西北风光大基地提供。南方地区,水电占比较高,但大型调节水库有限,调蓄能力较弱,季节性波动明显。水电丰枯出力差距较大,需要煤电作为备用的调节性电源。

电力绿色供给能力持续增强。根据国家能源局公布的2023年1-11月电力工业统计数据,清洁能源装机容量、投资规模持续快速增长,为绿色低碳供给电力资源奠定良好基础。装机容量方面,全国累计发电装机容量约28.5亿千瓦,同比增长13.6%;太阳能发电装机容量约5.6亿千瓦,同比增长49.9%;风电装机容量约4.1亿千瓦,同比增长17.6%。电力投资方面,全国主要发电企业电源工程完成投资7713亿元,同比增长39.6%;太阳能发电3209亿元,同比增长60.5%;风电2020亿元,同比增长33.7%;核电774亿元,同比增长45.3%。

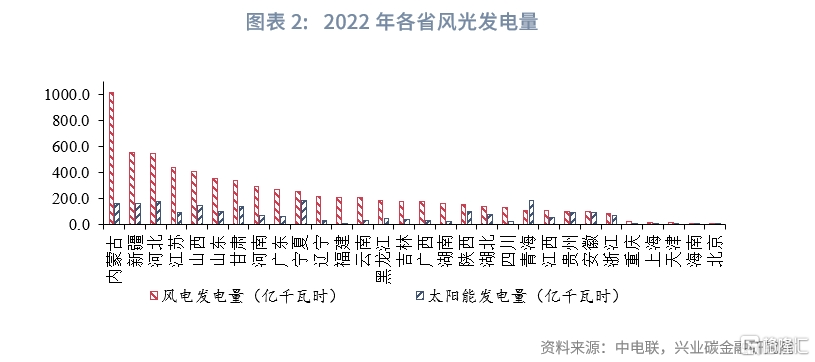

各省风光发电量均有较大幅度提高。在大力发展可再生能源的背景下,各省风电、光伏装机迎来急速提升,可再生能源发电量也相应提高。风电方面,2022年发电量前五省份分别为:内蒙古(1019.9亿千瓦时)、新疆(558.4亿千瓦时)、河北省(551.6亿千瓦时)、江苏省(438.3亿千瓦时)、山西省(408.3亿千瓦时)。与之相比,各地光伏装机体量相对较小,发电量排名存在一定波动性。2022年,光伏发电量排名前五的省份分别是:宁夏(184.77亿千瓦时)、青海省(184.28亿千瓦时)、河北省(176.44亿千瓦时)、新疆(163.66亿千瓦时)、内蒙古(162.62亿千瓦时)。其中,宁夏的光伏发电量从2021年的140.32亿千瓦时,增长至2022年的184.77亿千瓦时,光伏发电量排名也从第四跃升至第一位[1]。

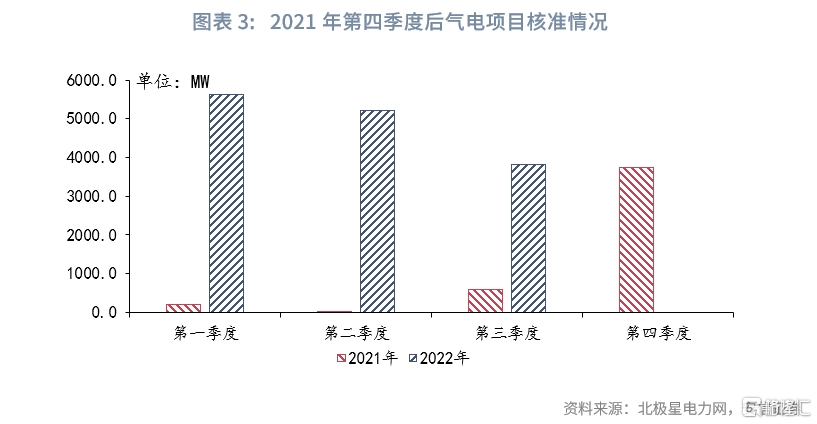

天然气发电迎来战略机遇期。天然气发电具有启停灵活、负荷调节速率高、调节范围广、碳排放水平较煤电低等优势,未来将在弥补重点城市每单推后的电力供应缺口以及作为灵活性电源支持新能源消纳等方面,与煤电共同发挥兜底与应急作用。2010-2022年,我国天然气装机容量由2644千瓦增至约1.14亿千瓦,占全国电力总装机的比例由2.7%增至4.5%。天然气发电量占我国总发电量的比例逐步增至约3.3%。2021年受电力供应紧张影响,多省加快天然气发电核准速度,东部经济发达地区投资意愿显著增强,“十四五”将是天然气发电的重要战略机遇期。“十四五”期间,仅广东(3600万千瓦)、四川(700万千瓦)、重庆(500万千瓦)、浙江、上海五省合计规划新增的气电装机规模就超过5560万千瓦,相比2020年底全国在运的9802万千瓦增长将超56%。其中,广东规划新增装机3600万千瓦,引领全国气电投资,浙江也将新增700万千瓦装机规模,西部、北部气源丰富、新能源占比较高地区也可适当布局气电作为调峰电源。根据中国石油规划院预测,2025年,我国天然气发电规模将达到1.38-1.54亿千瓦;2030年我国天然气发电规模将达到1.82-2.24亿千瓦;2035年,预计规模将达到2.61-3.08亿千瓦[2]。

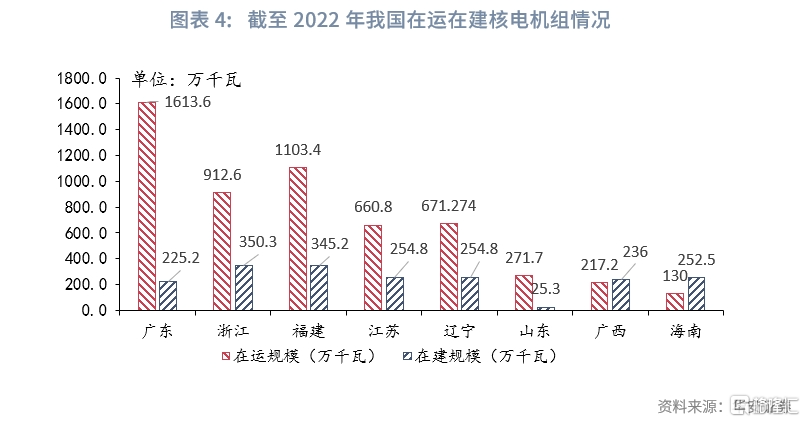

“双碳”背景下核电发展潜力巨大。核电是一种高效、清洁的能源,具有能量密度高、单机功率大、土地利用率高、不受季节和气候影响、发电成本稳定且相对较低等特性,可长期稳定高效运行。在电力保供与清洁转型驱动下,近两年我国核电应发尽发,机组有效利用小时数创出新高,电厂效益节节攀升。根据国家能源局发布的2023年1-11月全国电力工业统计数据,核电设备累计平均利用核电7001小时,比上年同期增加101小时,全国主要发电企业核电774亿元,同比增长45.3%[3]。根据《“十四五”现代能源体系规划》(发改能源〔2022〕210号),2025年前我国核电装机量计划达到70GW左右,较“十三五”期间新增装机量同比增长约40%。按每台核电机组1GW装机容量计算,核电市场空间每年或达千亿元以上。未来核电建设依然将主要围绕东部沿海省份,包括辽宁、山东、江苏、浙江、附件、广东、广西、海南。

煤电继续发挥兜底保供作用。根据中电联公布数据,2023年前三季度,全国规模以上电厂水电发电量同比下降10.1%;年初主要水库蓄水不足以及上半年降水持续偏少,导致上半年规模以上水电发电量同比下降22.9%,下半年以来降水形势好转以及上年同期基数低,8、9月水电发电量同比增速分别回升至18.5%和39.2%。与之相比,规模以上火电、核电发电量同比分别增长5.8%和6.0%;全国6000千瓦及以上火电设备利用小时数3344小时,同比提高49小时。其中,煤电3501小时,同比提高65小时;气电1877小时,同比提高51小时。煤电发电量占总发电量比重保持在六成左右,煤电仍是当前我国电力供应的最主要电源,且火电在山东、内蒙古、广东等区域充分发挥了兜底保供作用。

1.2 电力供需紧张形势将长期存在

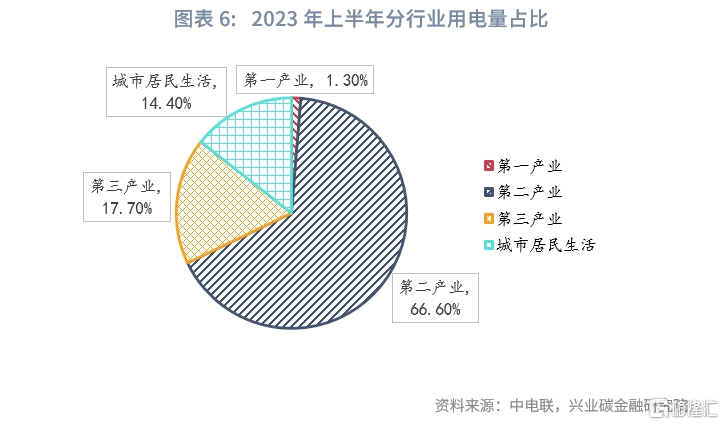

电力消费持续稳步定提升。据中国电力企业联合会统计,2023年前三季度,全国全社会用电量6.86万亿千瓦时,同比增长5.6%,增速比上年同期提高1.6个百分点。分产业来看,一、二、三产业用电量分别为976亿千瓦时、4.47万亿千瓦时、1.25万亿千瓦时,同比增速分别为11.3%、5.5%、10.1%。分省份来看,全国31个省份用电量均为正增长,西部和东部地区用电量增速相对领先;东、中、西部和东北地区全社会用电量同比分别增长6.0%、2.8%、6.8%和4.8%;海南、内蒙古、西藏、青海4个省份用电量同比增速超过10%。[4]

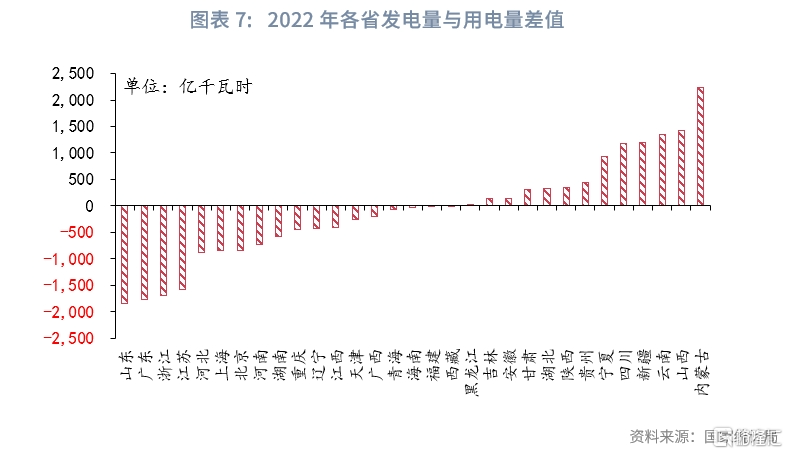

电力供需矛盾格局或将长期存在。清洁能源装机占比与用电负荷增长均是影响电力供需的关键因素。一方面,清洁能源装机越高,电力供给受环境因素影响越大,如极热无风、晚峰无光、水电靠天吃饭等,均会对电力供给稳定性造成较大威胁。另一方面,用电负荷增速过快,也是造成供需紧张的主要因素,如面对极端高温天气,广东、浙江、江苏等用电大省尖峰负荷被空调等负荷拉高,出现显著的电力短缺问题。局部省份电力短缺问题依然严重。2022年,我国有18个省份存在发电量不及用电量的电力短缺问题。其中,山东、广东、江苏不仅是发电大省,同样也是用电大省,2022年三个省份分别存在1836.4亿千瓦时、1767.8亿千瓦时、1683.6亿千瓦时的电力缺口,这一数值相较2021年有所扩大。此外,天津、河北等省份也存在电力缺口。2023年上半年,供需紧张局面依然存在,共17个省市自治区存在用电“缺口”。其中,山东以用电“缺口”950.20亿千瓦时位居全国第一;浙江、江苏以用电“缺口”超700亿千瓦时分列全国第二、第三。此外,北京、河南、河北、上海用电“缺口”也在400亿千瓦时左右,同样高度依赖外来电力。

二、省级电力需求

2.1 东西部都将成用电量增长支柱

电力消费增长趋势与国内生产总值增长趋势基本保持一致。根据中电联统计数据,据中国电力企业联合会统计,2023年前三季度,全国全社会用电量6.86万亿千瓦时,同比增长5.6%,增速比上年同期提高1.6个百分点。与此同时,自2019年以来,我国电力增长走势与国内生产总值增长走势波动高度重叠,表明国内生产总值与电力消费情况具有紧密的内在关联性,能够一定程度反映我国国民经济总体发展情况。随着未来经济持续向好发展,电力消费需求仍将进一步提升。

经济大省用电量保持稳步增长。经济大省中,广东、山东、江苏、浙江依然是排名前四的“用电大户”。2023年前三季度,有25个省市区的用电量超过1000亿千瓦时;广东、山东、江苏的用电量均超过5000亿千瓦时,位居前三,浙江以超过4000亿千瓦时排名第四。从度电创造GDP角度考虑,北京、上海排在前两位,每度电分别创造31.53、23.47元GDP。

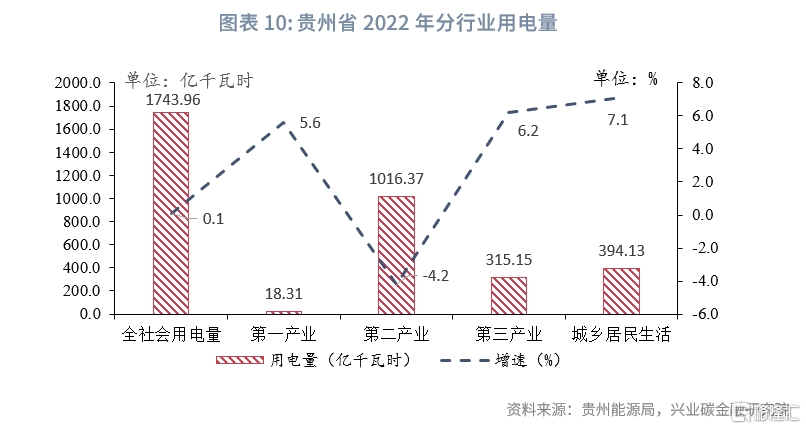

工业动能走强助力电力消费量增长。工业用电量在全社会用电量占比较高,2023年上半年内蒙古升至第5位、辽宁用电量晋级第13位,反映工业动能走强。以内蒙古为例,内蒙古全社会用电量达2296.5亿千瓦时,增速高达10.5%。在主要工业产品中,单晶硅产量达25.9万吨,增长27.6%;多晶硅15.8万吨,增长312.2%。与此同时,辽宁全社会用电量超越湖北,位列全国第13位。辽宁的支柱产业装备制造业实现两位数增长,其中汽车制造同比增长21.4%,高于全国8.3个百分点;汽车产量同比增长41.3%,其中新能源汽车产量增长56.8%。内蒙古的光伏产业、辽宁的新能源汽车产业,成为带动用电量增长的重要力量。与之相比,湖北、贵州两个省份的用电量出现负增长,主要也是受到第二产业的影响。以贵州为例,根据贵州省能源局和电力工业协会公布数据,2022年全社会用电量增长仅为0.1%,其中第二产业用电量占比达58.28%,但同比增长-4.2%;2023年一季度第二产业用电量仅为229.39亿千瓦时,同比下滑9%[5]。

2.2 尖峰负荷将成消费侧最大挑战

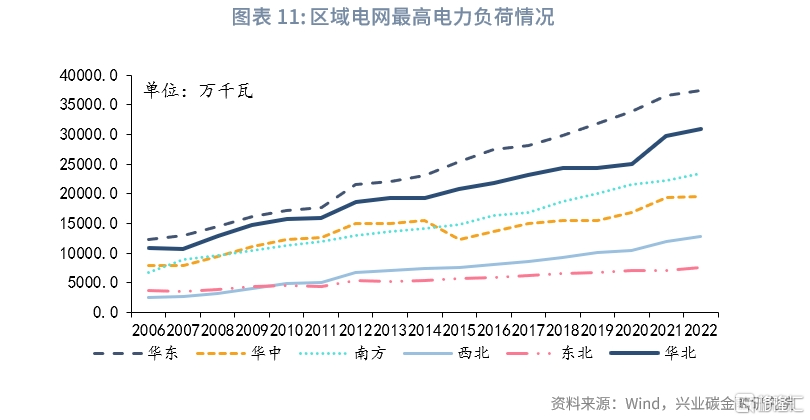

最高用电负荷上涨是基本趋势。根据国家电网数据,2023年1月份,江苏电网最高用电负荷达到1.17亿千瓦,再创历史新高,成为全国冬季用电负荷最高省份。同时,广东、新疆、武汉、杭州等受低温影响最大负荷也突破峰值[6]。迎峰度夏期间,全国最大负荷、日发电量均创历史新高,较2022年峰值高出约5000万千瓦、15亿千瓦时,江苏、浙江、广东等24个省级电网负荷累计超80次创历史新高[7]。第三产业、居民生活消费用电增长是季节性负荷高峰的主要贡献者,其中较高比例增量负荷来自空调冬季取暖、夏季制冷,其已经成为拉大负荷峰谷差、加剧电网高峰运行压力的重要因素。各区域电网最高负荷持续升高,且区域特点明显,如东北地区用电高峰主要出现在冬季大规模集中供热时期;南方、华东地区夏季负荷受温度影响明显;华北、华中地区呈现冬夏双峰特点,且部分省市夏季空调负荷占比高达40%-50%。

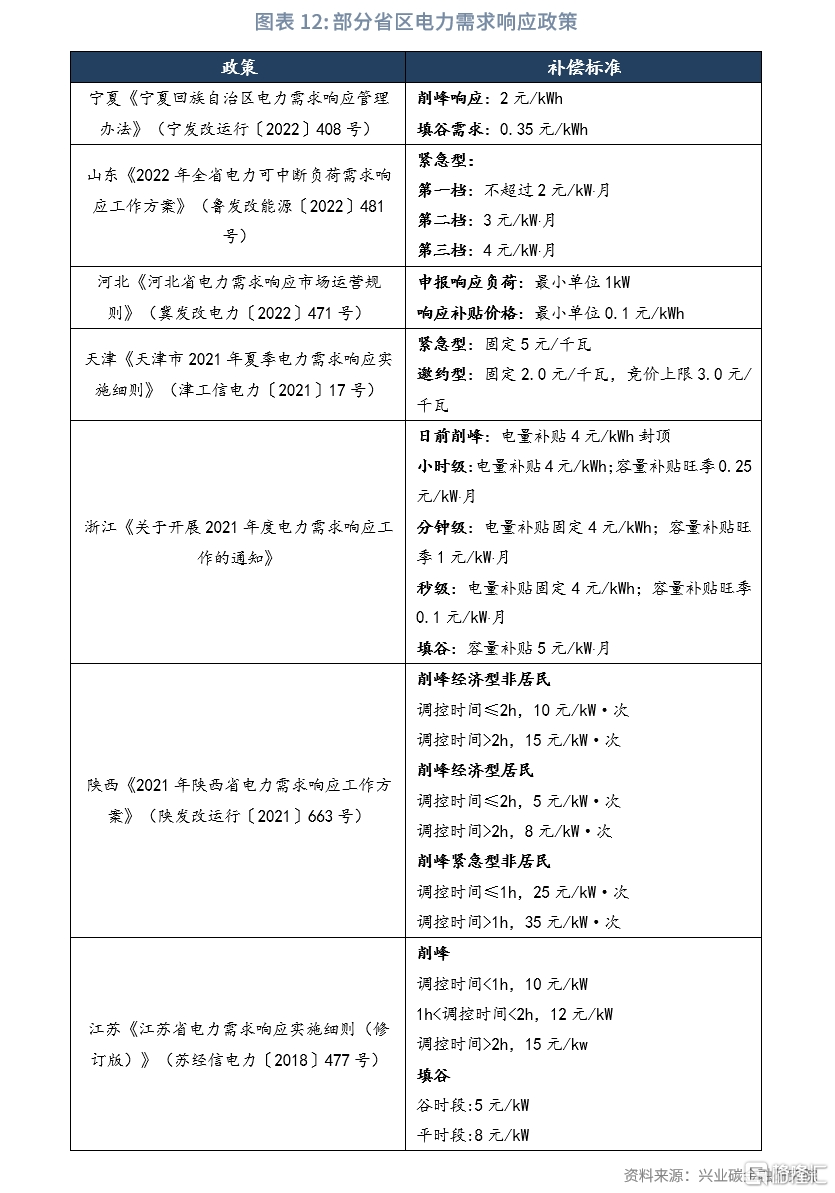

需求响应将成为应对负荷攀升的关键手段。国家发展改革委等六部门印发《电力需求侧管理办法(2023年版)》(发改运行规〔2023〕1283号),提出支持各类电力需求侧管理服务机构整合优化可调节负荷、分布式电源、新型储能等需求侧资源,以负荷聚合商或虚拟电厂等形式参与需求响应,到2025年,各省需求响应能力达到最大用电负荷的3%—5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%或以上。各省积极推动需求侧资源参与响应。其中,山东依托电力中长期和现货市场体系,探索拓展电力需求响应补偿资金来源渠道,并成功开展2022年紧急型削峰电力需求响应,全省共有1685户客户参与,最大响应负荷265.45万千瓦[8];南方电网发布《南方电网公司建设新型电力系统行动方案(2021-2030年)白皮书》,明确正在制定适应抽水蓄能、新型储能、虚拟电厂等新兴市场主体参与的交易机制,设计灵活多样的市场化需求响应交易模式,推动南方五省区需求侧响应市场建设[9]。

三、省级电力供给

3.1 多向发力巩固电力供给能力

3.1.1 绿色能源西电东送

(1)内蒙古传统能源与新能源“双管齐下”

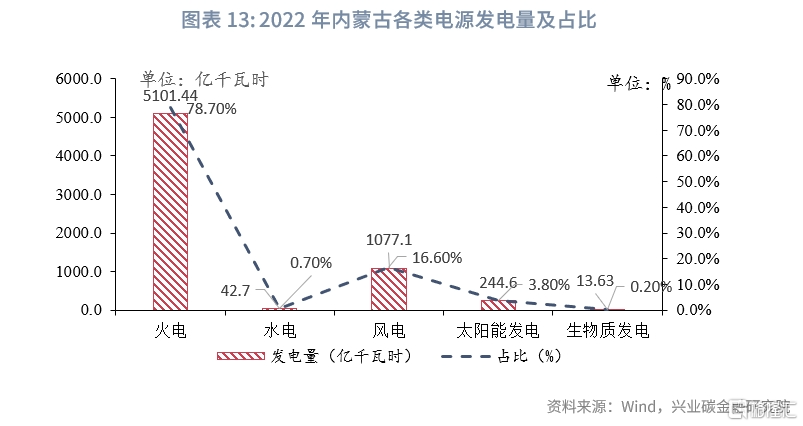

内蒙古发电量长期保持高速增长态势。优质的自然条件奠定了内蒙古发电大省地位,内蒙古在传统能源与新能源方面发展均为优势发电产业。传统能源方面,内蒙古煤炭资源丰富,为火电发挥支撑作用奠定基础。2022年,内蒙古自治区各类电源全口径总发电量6479亿千瓦时,同比增长7.8%,火电发电量以78.7%高占比发挥电量主体作用。同时,新能源装机快速增长带来发电量的快速提升。2022年可再生能源发电量1378亿千瓦时,占比21.3%,同比增长9.9%。其中,水电发电量43亿千瓦时,同比降低30.6%;风电发电量1077亿千瓦时,同比增长11.4%;太阳能发电量245亿千瓦时,同比增长15.6%;生物质发电量14亿千瓦时,同比增长16.7%。2023年1-7月规模以上工业企业新能源发电量853.6亿千瓦时,同比增长23.9%。

可再生能源装机规模稳定增长是电力供给的关键保障。截至2022年底,内蒙古自治区各类电源总装机容量16915万千瓦,同比增长9.2%。其中,可再生能源发电装机容量6423万千瓦,同比增长12.9%,可再生能源装机容量占全部电力装机容量的38.0%,同比提高1.2个百分点。风光等新能源装机保持高速增长。其中,风电装机容量4568万千瓦,同比增长14.3%;太阳能发电装机容量1568万千瓦,同比增长11.0%;生物质发电装机容量46万千瓦,同比增长21.1%。

(2)青海清洁能源占比“遥遥领先”

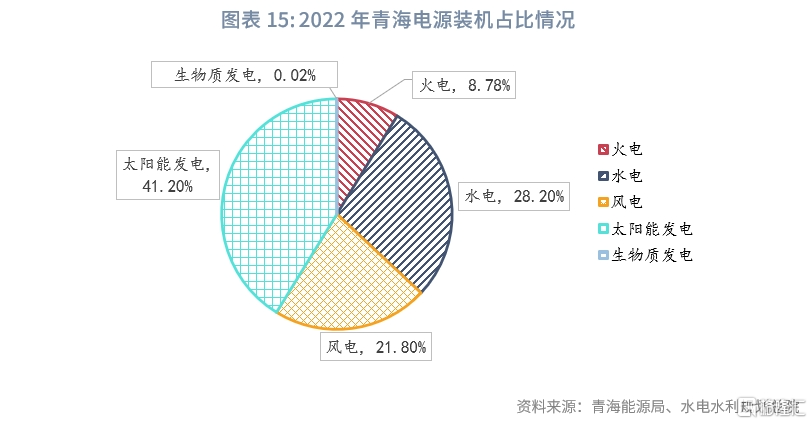

清洁能源成为电源装机的绝对主体。根据青海能源局与水电水利规划设计总院联合发布的《青海省清洁能源发展报告2022》显示,2022年,青海省重大清洁能源项目加快建设,完成清洁能源领域投资337.9亿元,占全省能源投资的68.6%,占全省固定资产投资的19.6%。截至2022年底,全省各类电源总装机容量4468万千瓦,同比增长8.6%。清洁能源发电装机容量4076万千瓦,占比达91.2%,居全国首位。其中,水电装机容量1261万千瓦,占比28.2%;风电装机容量972万千瓦,占比21.8%;太阳能发电装机容量1842万千瓦,占比41.2%;生物质发电装机容量0.8万千瓦,占比0.02%。截至2023年9月底,青海省电力装机4863万千瓦,较2020年增长20.7%,清洁能源装机依然高达占比90.96%,仍高居全国首位。

清洁能源发电量占比处于高位。全省各类电源全口径发电量993亿千瓦时,清洁能源发电量839亿千瓦时,占全部发电量的84.5%。其中,水电发电量427亿千瓦时,占各类电源总发电量的43.0%,同比降低15.4%,但仍是第一大发电量主体。太阳能发电量256亿千瓦时,占各类电源总发电量的25.8%,同比增加21.5%,实现稳步增长。风电发电量156亿千瓦时,占各类电源总发电量的15.7%,同比增加20%,首次超过煤电发电量,成为继水电、太阳能之后的第三大发电量主体。生物质发电量0.30亿千瓦时,占各类电源总发电量的0.03%,同比增加30.4%[10]。

3.1.2 水电大省季节性特点显著

以水电为主的电源结构具有典型的“靠天吃饭”特点。往年迎峰度夏电力保供期间,四川和云南是主要的清洁电力输出地,通过西电东送通道向东部沿海负荷地区大量输送电量。但近两年受上游来水减少等影响,两省发电量持续下降,电力供应能力显著下降。四川和云南水电装机容量占全部装机容量的近八成,造成“靠天吃饭”的境遇。根据国家统计局数据,2023年1-7月,四川和云南累计发电量2405.7亿和1960.1亿千瓦时,分别下降了8%和8.7%。在水力发电旺季的6月和7月,四川当月水力发电量分别下降46.9%和24.5%。

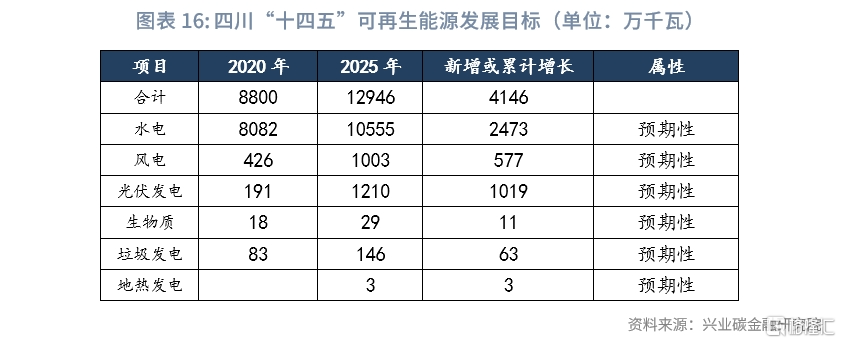

四川加快新能源布局速度。考虑到未来水电开发潜力越来越小,风光等新能源将成未来发展重点。根据《四川省“十四五”可再生能源发展规划》(川发改能源〔2022〕227号)目标,“十四五”新增风电装机约600万千瓦、光伏发电约1000万千瓦、生物质发电约74万千瓦;至2025年底,风电装机约1000万千瓦,光伏发电约1200万千瓦,生物质发电约175万千瓦。同时,依托水电开展清洁能源创新合作模式。2023年6月,位于四川省甘孜州雅江县境内的柯拉一期光伏电站并网发电,标志着全球首个百万千瓦级“水光互补”电站正式投产。该电站作为雅砻江两河口水电站“水光互补”一期项目,通过500kV输电线路接入距离50公里、装机300万千瓦的两河口水电站,实现光伏发电和水电的“打捆”送出。

气电成为四川重点发力方向。受水电出力波动等影响,四川经历电力供应阶段性偏紧局面,因此将气电作为增强电力顶峰能力的关键发力点。2022年以来,四川在建和拟建天然气发电项目装机规模达到1200万千瓦。一方面,稳定气源。四川天然气资源与产量居全国前列,具有发展气电的天然条件,同时也为外送奠定基础。2023年12月22日,四川省发展改革委、能源局发布《关于印发〈四川省天然气发电项目供气保障工作方案〉的通知》(川发改能源〔2023〕631号),提出保障气电项目用气量,对于存量气电项目和新增1200万千瓦气电项目,要确保年利用小时数2500小时用气量,要力争年利用小时数3500小时用气量。另一方面,优化气价与气电价格。一是通过争取留存气、配置新能源指标等方式,力争进一步降低气电项目用气价格;二是通过《关于天然气发电上网电价有关事项的通知》(川发改价格〔2022〕570号),明确对新投产的天然气调峰发电机组实行两部制电价,建立气电价格联动机制。不仅如此,大力支持气电与新能源联合运营。通过发布《加快推进多能互补电源建设的激励措施》(川发改能源〔2022〕721号),明确对天然气发电项目“90%以上用气量为合同内气量且执行基准门站价”的油气企业配置相应规模的新能源资源,并鼓励油气企业通过合资、合作等方式参与天然气发电项目建设,分享新能源资源激励指标。

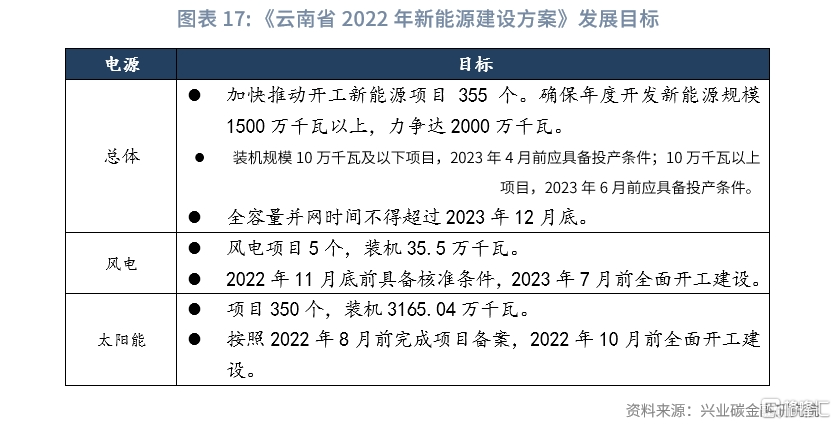

云南的风光等新能源项目进展相对较慢。近期云南水电装机规模已近平台期,较难出现明显提升。其中,白鹤滩水电站已于2022年全部投产,托巴水电站预计2024年投产,其他大型水电项目预计2030年左右投产。面对电力供需紧张局面以及“双碳”战略推动,云南新能源项目在暂停5年后,2020年在特定区域启动新能源“8+3”计划,即在适宜区域开发建设800万千瓦风电和300万千瓦光伏,以应对水电硅和水电铝产业枯水期缺电困境。云南省发改委、能源局印发《云南省2023年第一批新能源建设方案》(云能源水电〔2023〕170号)提出,确保实现2023年新开工新能源1500万千瓦、投产并网新能源项目装机1500万千瓦的目标。尽管风光资源丰富,但云南省内90%以上是山地、地形复杂,开发建设条件总体不及北方。风电方面,全省资源储量1.23亿千瓦,可开发风电装机规模总量约2000万千瓦,且主要聚集在云南省哀牢山以东地区,风电场多位于海拔较高的山地或山脊,难以形成大规模的风电基地;在运风电项目平均约10万千瓦,呈现“规模小、位置分散”等特点。光伏方面,电站多位于坝子及坡度和起伏较小的山地上,难以形成大规模的光伏电站基地,目前建成项目平均装机约4万千瓦。同时,由于光伏和风机项目布置分散,导致集电线路和道路工程量大,项目投资成本较高。根据昆明电力交易中心预测,云南规划投产的2831万千瓦新能源,政策激励明显不足,投产进度缓慢,很难实现按期投运。若2023年风电和光伏不能按期投产,电力供应紧张局面则进一步加剧。

3.1.3 经济大省也是发电大省

(1)广东持续强化清洁电力供给能力

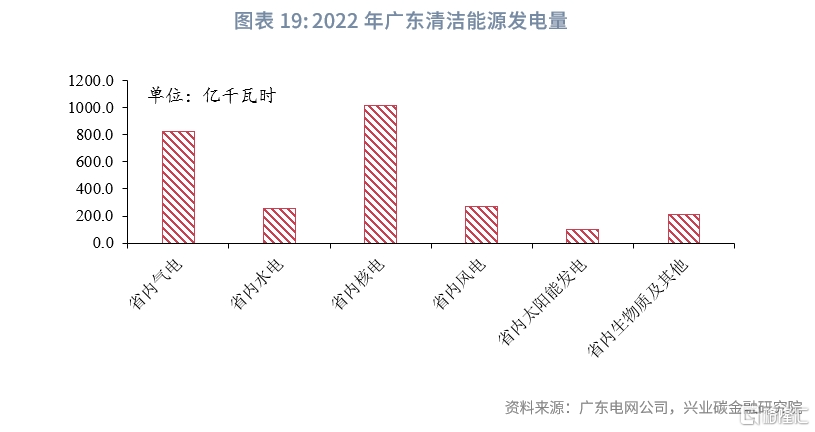

电源装机容量保持全国前列。十二五以来,广东省发电装机容量年均增长8.8%,高出全国平均增速0.4个百分点。2022年广东省发电装机容量171.03GW,其中煤电68.58GW(占比40.1%)、气电34.23GW(占比20.0%)、水电9.44GW(占比5.5%)、核电16.14GW(占比9.4%)、并网风电13.54GW(占比7.9%)、并网太阳能14.81GW(占比8.7%),另有生物质发电等其他电源装机14.30GW(占比8.4%)。据绿色和平统计,2022年以来广东省全年累计新核准10个煤电项目,合计1818万千瓦,在全国18个省份中位列第一[11]。与此同时,风光水等清洁能源装机均较快增长,增速在全国排名靠前。

广东向核电、气电与生物质能等发电渠道拓展。作为云南水电主要受端省份,云南水电发电量下降显著增加了广东电力供给压力。根据《2023年上半年全国电力供需形势分析预测报告》数据,广东用电量位列全国第一、发电量居全国第二,供需缺口依然高达629.99亿千瓦时。因此,广东省大力开拓发电渠道。核电方面,2022年核电发电量1148.6亿千瓦时,占比达18.82%;2023年上半年核电发电量593.1亿千瓦时,占全省发电总量的18.57%,位居全国首位。气电方面,根据《广东省能源发展“十四五”规划》(粤府办〔2022〕8号)目标,“十四五”期间新增天然气发电装机容量约3600万千瓦,到2025年末广东省气电装机有望达到6280万千瓦,较2020年底增长134.3%;根据《广东省发展改革委关于下达广东省2023年重点建设项目计划的通知》(粤发改重点〔2023〕72号),广东省将36项天然气发电项目列为2023年重点建设项目,总装机容量2636.4万千瓦,总投资818.21亿元,广东天然气发电有望迎来高速增长期。生物质发电方面,2023年上半年广东生物质发电量为112.7亿千瓦时,稳居全国榜首,超第二名山东18.9亿千瓦时。开拓能源渠道很大程度上缓解广东供需紧张局面。

(2)山东光伏装机及光伏产业长期保持领先地位

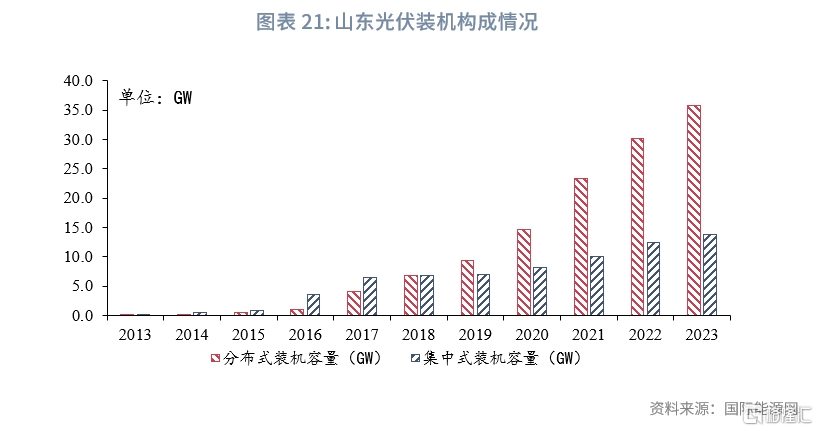

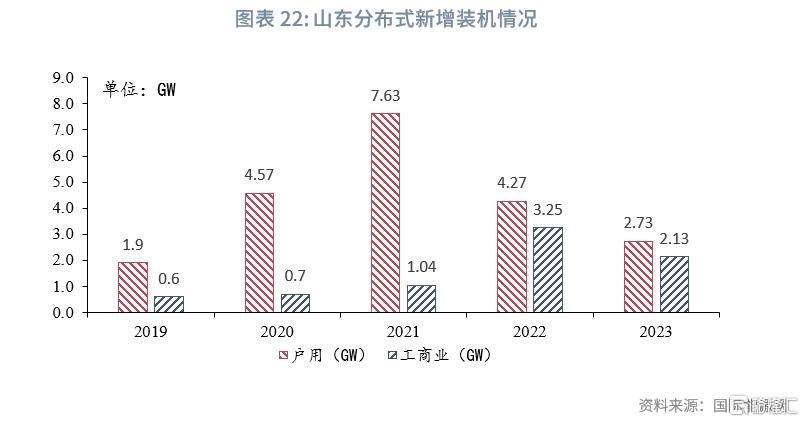

优质的光照资源为光伏装机规模快速增长奠定基础。山东太阳能资源的水平面年总辐射量在1400-1550kWh/㎡之间,属于太阳能资源II类地区“很丰富地带”。同时,山东经济规模在全国排名靠前,为发展光伏产业提供经济基础。良好的经济条件与充足的光照资源,为山东大力发展光伏产业提供良好的经济与自然条件。根据国际能源网统计数据,2015年开始,光伏累计装机规模迅速增长;2017年,山东以10.52GW累计装机规模跃升全国第一;2017至2019年,受补贴退坡等政策影响,山东光伏装机增长相对平稳;2020年开始,又呈现出大幅上升的趋势,每年新增装机在10GW左右[12]。

集中式与分布式光伏均是发展主力。山东省集中式光伏与分布式光伏均保持快速发展。2019年后,分布式光伏装机超越集中式光伏,成为山东光伏装机的主要组成部分。集中式光伏方面,山东主要依托采矿沉陷区开发光伏项目,同时开发水面、农光互补等项目。2018年光伏补贴退坡后,集中式项目年均增幅稳定在2GW左右。分布式光伏方面,2017年前多年处于缓慢增长阶段;2017年后,分布式光伏装机大幅增长,2022年装机突破30GW,达到30.2GW,占全国分布式装机的19.16%。其中,在2019-2021年户用分布式大幅领先工商业分布式;2022年工商业分布式快速增长,2023年上半年装机达到2.13GW。

3.2 省间互济优化电力供需格局

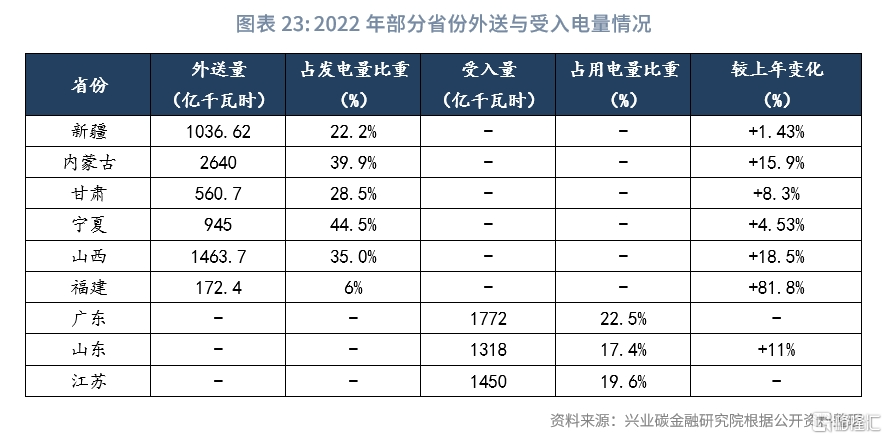

跨区、跨省输电量保持增长态势。根据中电联公布2023年前三季度数据,全国跨区、跨省输送电量均较大幅度增长。跨区输电方面,全国完成输送电量6374亿千瓦时,同比增长11.1%。分区域看,华北外送电量增长28.7%;东北送华北电量增长49.0%;华中外送电量增长13.7%;西北外送电量增长2.2%;西南外送电量同比增长4.2%;南方区域外送电量增长14.3%。跨省输电方面,全国输送电量1.38万亿千瓦时,同比增长7.6%。其中,内蒙古外送2234亿千瓦时,同比增长16.6%,较2022年增速上涨0.7个百分点,成全国电力“最强外援”,外送电量连续18年全国首位,送电范围覆盖华北、东北、华东、西北地区以及蒙古国;四川、云南前七个月外送电量同比减少较多,8、9月来水形势好转叠加上年同期基数低,四川、云南输出电量同比大幅增长[13];山西、新疆、云南上半年富余电量均在400亿千瓦时以上,宁夏、贵州、四川、陕西也超过200亿千瓦时,都是“西电东送”的重要力量,也是电力“缺口”大省的强大“外援”[14]。

省间互济持续推动供需格局动态变化。未来随着产业向西部持续转移,西部也将成为拉动电力需求增长的关键力量,推动我国电力格局向东、西部“双中心”转变。我国的电力平衡格局由“分省分区平衡”逐步向“以省为基础,全网统一平衡”转变,各省间电力交互更加频繁,并且随着新能源占比的逐渐提高,各省更加依赖外来电保障本省电力平衡与新能源消纳。一方面,部分省送电、受电角色可能存在动态变动的可能,如甘肃2022年现货交易外送10亿千瓦时、受电7亿千瓦时。另一方面,部分省对本省电源不具备完全的调控权。以湖北为例,三峡水电为网调直调电厂,其电力直送华东、华中和广东电网,湖北省调对其没有支配权,导致湖北虽然发电量大于用电量,但仍需通过特高压从陕北等渠道受入13.91亿千瓦时电力,以满足自身用电需求。

内蒙古、山西、四川、云南均是“西电东送”的主要输出地。基于煤炭、风光等基础资源保障,内蒙古外送电量已18年保持领先,外送范围包括华北、东北、华东、西北地区以及蒙古国;山西煤炭资源成为其对外电力输送的资源保障;川滇两省主要依托水资源优势发挥夏季保障供应角色,其中,四川的大型梯级水电是东部沿海地区主要供电基地,为此配建6条特高压送出工程,包括向家坝-上海、溪洛渡-浙江、锦屏-江苏、雅中-江西、白鹤滩-江苏、白鹤滩-浙江特高压工程。2023年上半年内蒙古发电量产量排名第一,累计产量为3452.2亿千瓦时,富余电量高达1155.70亿千瓦时,同样位居全国第一。此外,山西、新疆、云南上半年富余电量超400亿千瓦时,宁夏、贵州、四川、陕西也超过200亿千瓦时,共同成为“西电东送”的重要力量。

[1] 资料来源:2022年各地风电、光伏发电量排名来了!有何变化?,北极星电力网,[EB/OL]

[2] 资料来源:天然气发电有望迎来战略机遇期,中国能源报,[EB/OL],2023/07/24[2024/01/20]

[3] 资料来源:国家能源局发布1-11月份全国电力工业统计数据,[EB/OL],2023/12/20[2024/01/20]

[4] 资料来源:中电联发布《2023年三季度全国电力供需形势分析预测报告》,中电联,[EB/OL]

[5] 资料来源:最新电力版图:谁是缺口大省,谁是最强“外援”?,每日经济新闻,[EB/OL],2023/08/23 [2024/01/20]

[6] 资料来源:用电负荷最高省份?工业用电负荷的主要特点?,财经中国网,[EB/OL],2023/05/24 [2024/01/20]

[7] 资料来源:国家能源局2023年四季度新闻发布会文字实录,国家能源局,[EB/OL],2023/10/31[2024/01/20]

[8] 资料来源:山东成功开展2022年紧急型削峰电力需求响应 最大响应负荷265.45万千瓦,北极星售电网,[EB/OL],2022/07/22[2024/01/20]

[9] 资料来源:南方电网:到2030年,将实现全网削减5%以上尖峰负荷,国际电力网,[EB/OL],2021/05/17[2024/01/20]

[10] 资料来源:《青海省清洁能源发展报告2022》发布 清洁能源装机规模突破4000万千瓦,青海省政府,[EB/OL],2023-08-22[2024/01/20]

[11] 资料来源:粤电力A-火电盈利修复弹性十足_新能源转型稳步推进,[EB/OL],2023/10/08[2024/01/20],搜狐网

[12] 资料来源:6.8万家企业扎堆,连续七年装机第一!山东光伏为什么这么牛!,国际能源网,[EB/OL],2023/10/16[2024/01/20]

[13] 资料来源:中电联发布《2023年三季度全国电力供需形势分析预测报告》,[EB/OL],2023/10/25[2024/01/20]

[14] 资料来源:最新电力版图:谁是缺口大省,谁是最强“外援”?,海报新闻,[EB/OL], 2023/08/23[2023/09/24]

注:本文来自兴业研究发布的《绿色金融 | 我国电力供需形势与特点综述》,报告分析师:肖鑫利、钱立华、鲁政委