下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年第一季度,我国实际GDP同比增速5.3%,为实现全年增长目标奠定了良好基础;同时,美联储降息时点预计进一步推迟,甚至存在年内不降息的可能。

在上述背景之下,如何看待我国货币政策的下一步操作?

一、“降息”是否仍有必要?

从历史上降息触发的条件来看,在宏观政策着力稳增长的时期,或者工业企业利润同比转负的时期,政策利率下调的概率较高。而2024年第一季度,经济增长实现了5.3%的较高增速,3月城镇调查失业率5.2%,较上月回落,同时,1-2月工业企业利润累计同比实现了10.2%的正增长。

不过,降低实体经济融资成本仍有必要。4月3日,货币政策委员会第一季度例会指出,“推动企业融资和居民信贷成本稳中有降”。

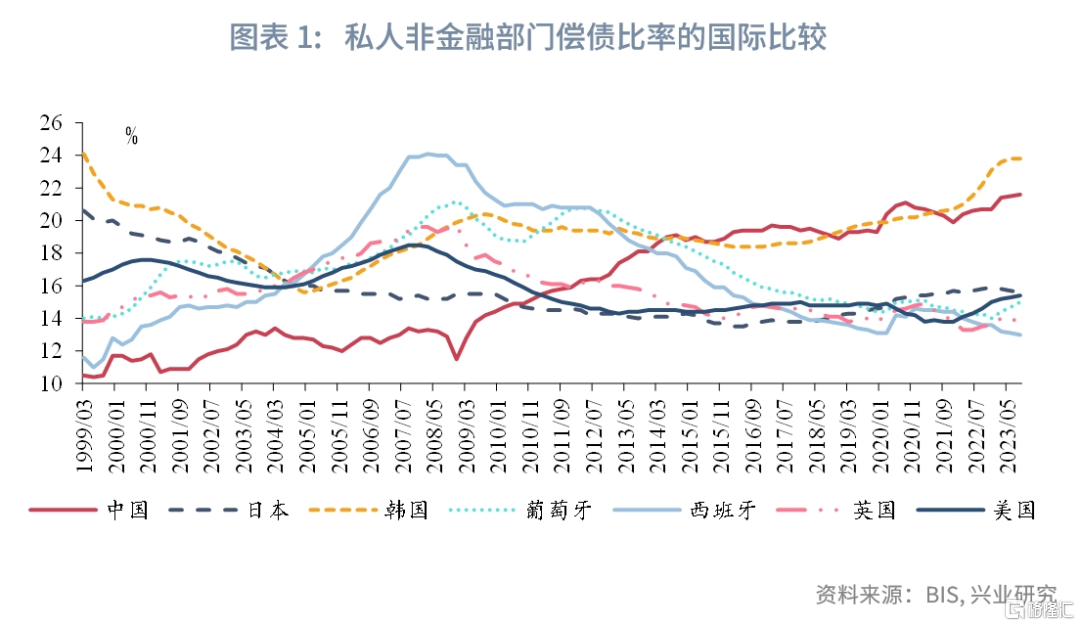

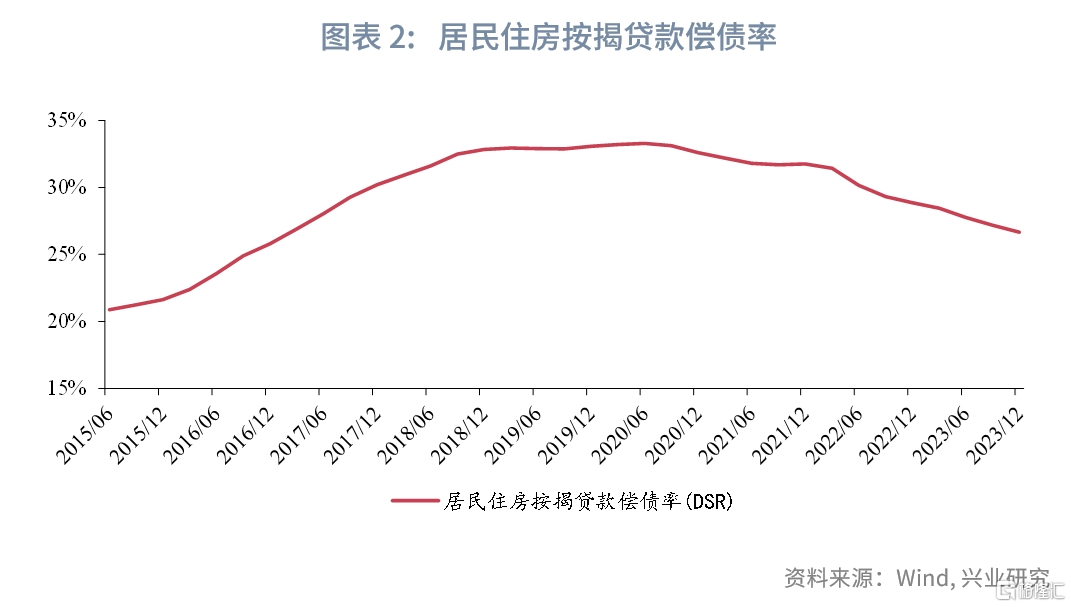

一是从偿债压力来看,我国私人非金融部门偿债比率和居民部门按揭偿债比率仍较高。根据BIS的统计,2023年9月,中国私人非金融部门偿债比率为21.6%,在主要经济体中处于相对较高的水平。从居民部门按揭偿债比率来看,根据我们测算,居民按揭贷款偿债率(偿债支出与收入之比,仅考虑有按揭贷款的居民)自2015年末的21.6%上升至2020年6月最高值的33.3%,此后回落至2023年12月的26.7%。2023年城镇居民消费与可支配收入之比为63.7%,可见居民同时承担消费与按揭还款支出的压力较大。

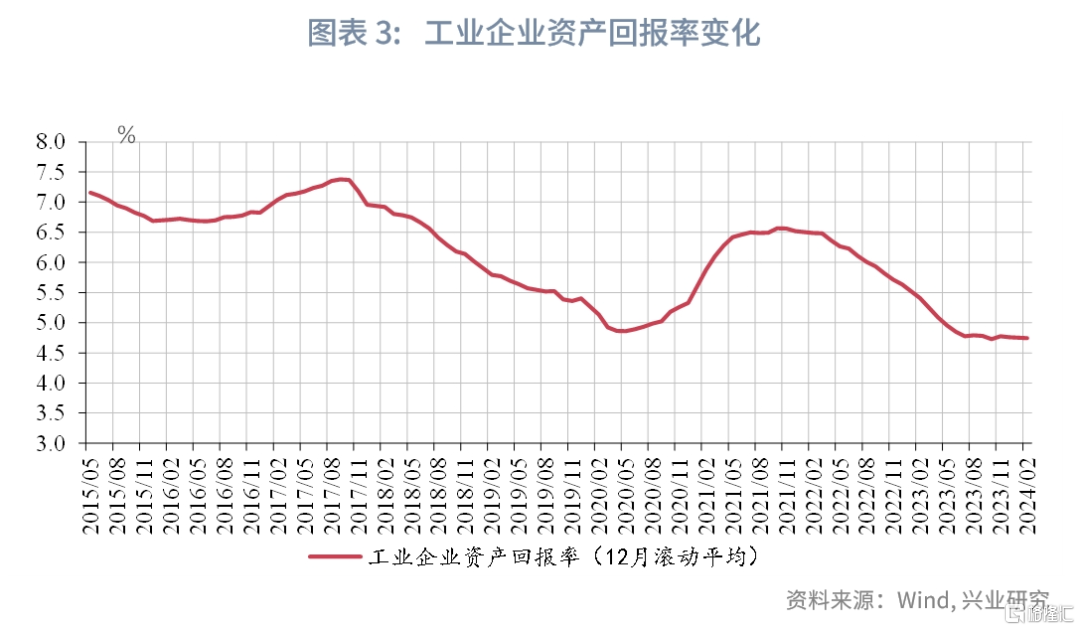

二是从工业企业的盈利和回报率情况来看,工业企业ROA仍处于低位。2022年以来,工业企业ROA总体呈现波动下降的趋势。2024年1-2月,在低基数之下,工业企业利润总额累计同比达到10.2%,但工业企业的资产回报率仍处于低位,使用滚动12月利润计算的ROA为4.75%,较景气高点的2021年下降约1.8个百分点。从企业贷款利率来看,根据央行披露,2024年3月,新发放企业贷款利率为3.75%,和上年末持平,反映出如无额外政策支持,企业贷款利率下降的动力不足。

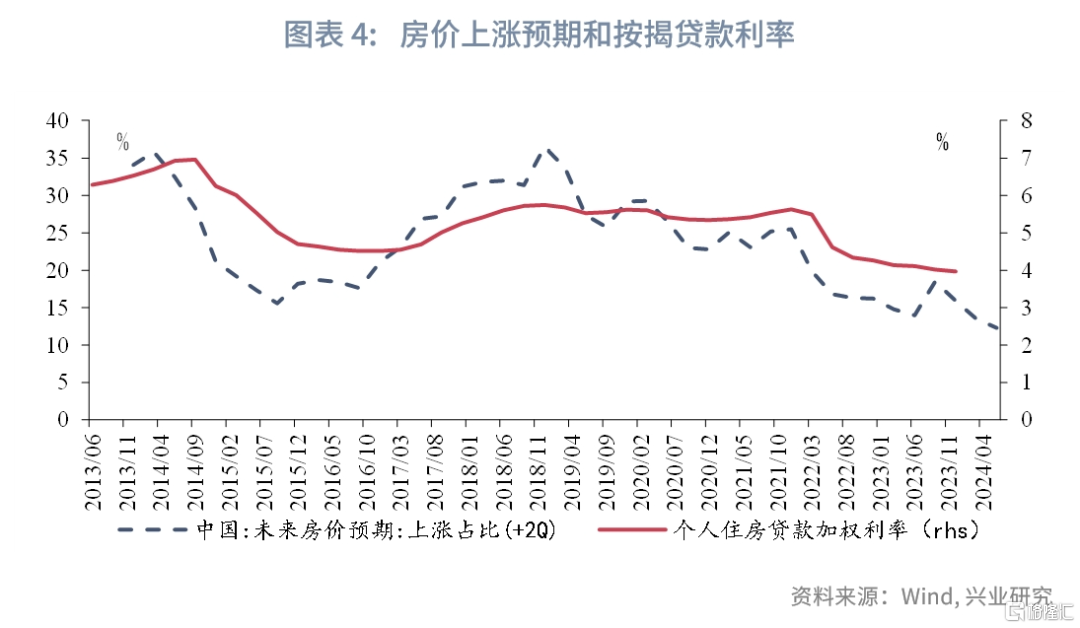

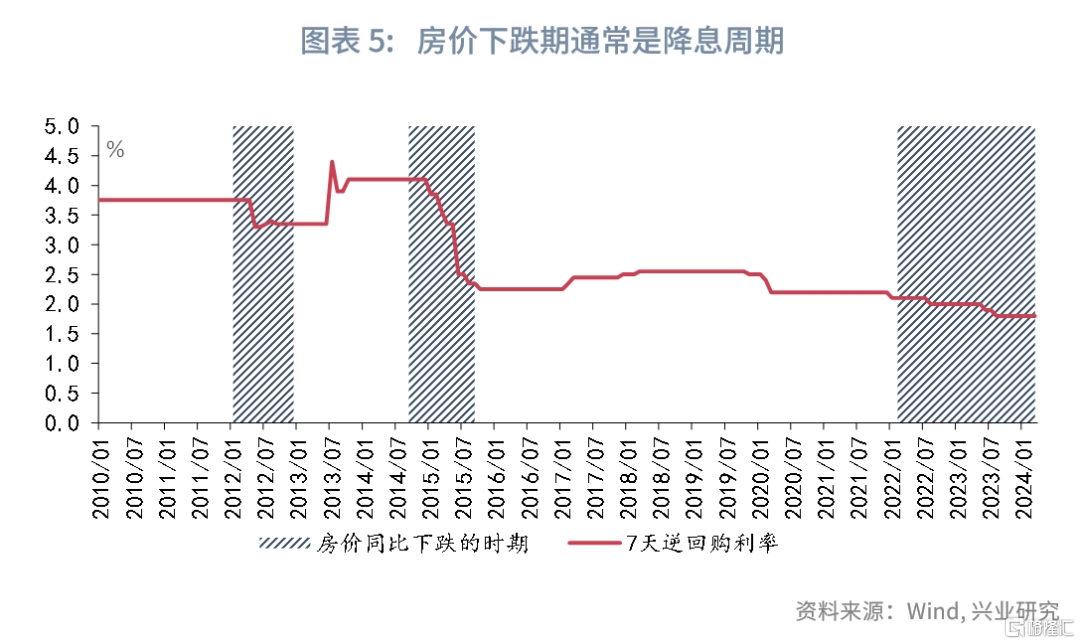

三是从住宅价格来看,当前居民预期房价上涨的比例处于历史较低水平。人民银行调查问卷显示,2023年第四季度,预期未来房价上涨的储户比例仅为12.3%,创下自2010年6月有数据以来的新低。为了稳定住宅价格预期,需要进一步降低房贷利率。历史数据显示,房价同比下跌时期通常也是降息周期。

二、货币政策的可能组合

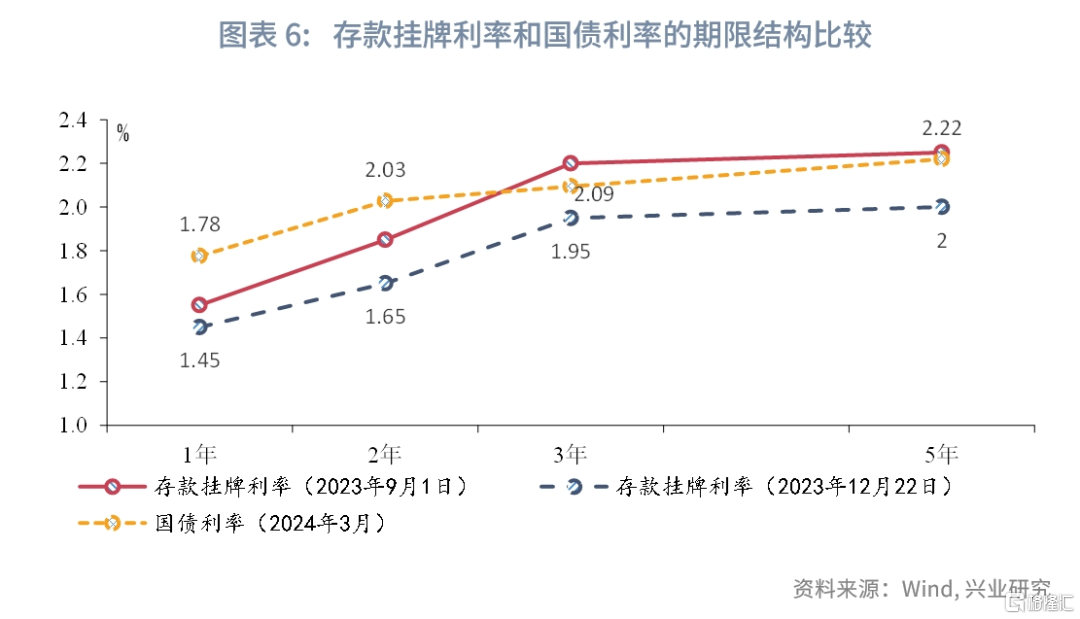

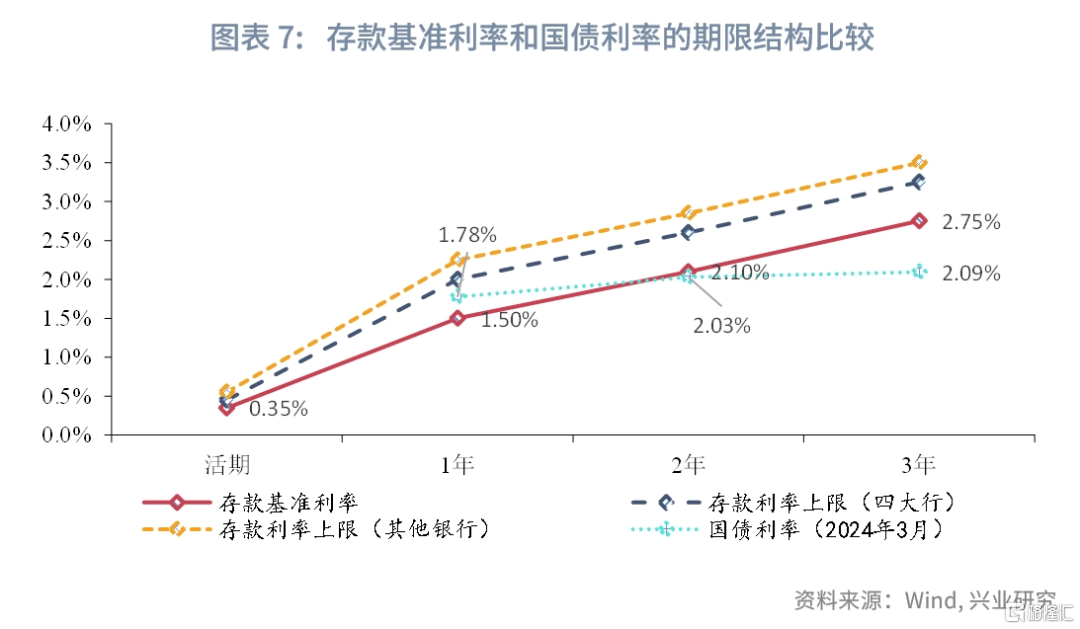

一是降低存款利率,可能在下半年再次下调存款利率,并带动LPR下调。2023年12月,国有大行下调挂牌利率;此后,2024年2月,5年期LPR下调25bp,反映了存款利率下调对负债成本的影响;在国有大行下调存款利率之后,股份行、区域银行相继下调存款利率。2024年,银行存款利率仍可能继续下调,尤其是长期限的定期存款利率下调幅度可能较大,除下调存款挂牌利率之外,也可以考虑适时下调存款利率上限或存款基准利率。从存款利率下调节奏来看,国有大行最快可能在下半年再次下调存款利率。

与公开市场操作利率相比,通过降低存款利率实现结构性降息,可以释放出支持实体经济、防范资金空转的信号,减轻中美金融市场利差的压力。

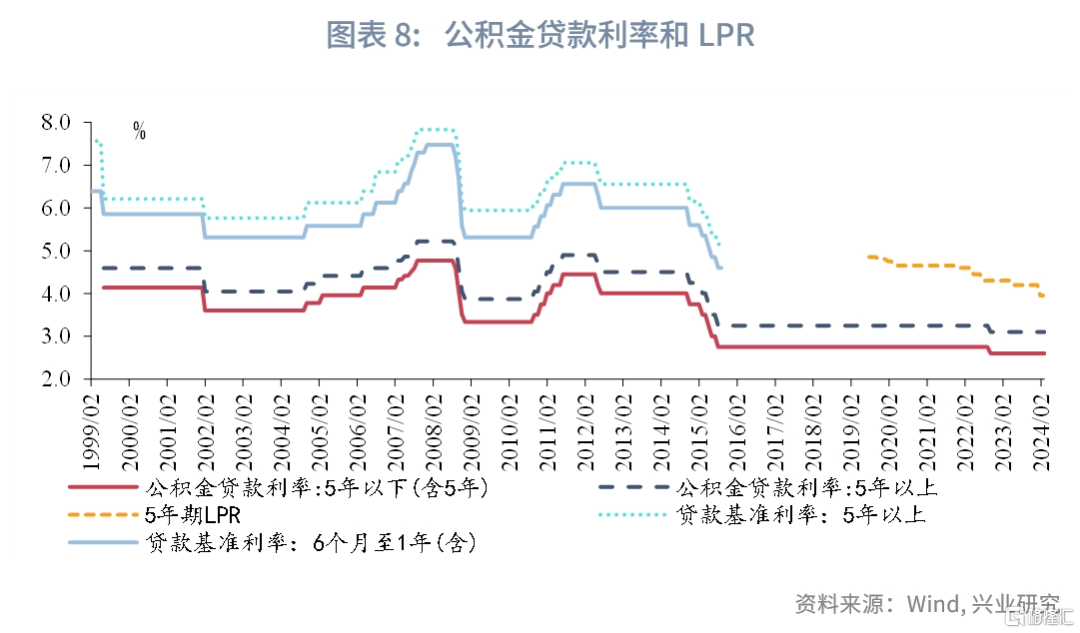

二是降低公积金贷款利率。2022年10月,央行曾将公积金贷款利率下调15bp,5年期以下(含5年)和5年以上公积金贷款利率分别下调至2.60%和3.10%。2022年10月,5年期LPR的水平为4.30%;2024年2月,5年期LPR下调至3.95%,相较于2022年10月已经累计下调35bp。在房贷利率可以下浮的地区,购房商贷利率正在逐渐接近公积金贷款利率,公积金贷款利率有“补降”的诉求。近期,部分城市调整了公积金贷款年限的相关规定,例如,根据上海证券报4月17日的报道[1],北京市拟提高满足条件的公积金贷款的额度,延长已改造老旧小区的公积金贷款年限。为了降低居民部门的融资成本,后续央行可能适当调降公积金贷款利率。

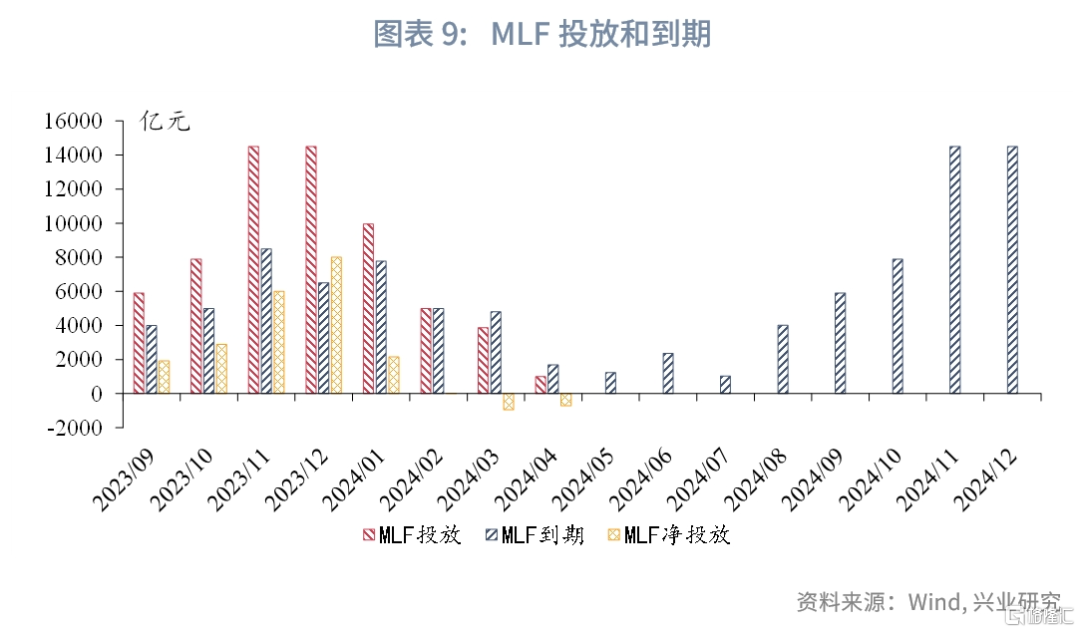

三是降低存款准备金率,可能在第三季度落地。人民银行在3月6日的发布会提及准备金率仍有下调空间[2];不过,我们近期曾在报告中分析指出,4月立即降准的必要性不强。4月以来,1年期股份行NCD利率已经下行至2.10%以下,和MLF利率倒挂幅度较大,MLF已经连续2个月缩量续作,表明相较于信贷融资需求,当前资金供给较为充裕。同时,4月以来,超长特别国债尚未开始发行,根据发改委4月17日新闻发布会[3],财政部正在对项目融资收益平衡等进行审核,据此推测,新增专项债最快自6月开始加快发行,短期内政府债供给压力较小。在中美货币政策周期错位时期,央行使用准备金率工具的灵活性更高。例如,在2018年美联储加息期间,我国央行在2018年3月跟随加息5bp之后,自2018年4月开启降准,随后又在6月和10月两次降准。根据存款增长对缴准规模的影响测算,展望后续的降准时点,下一次降准可能在第三季度落地。

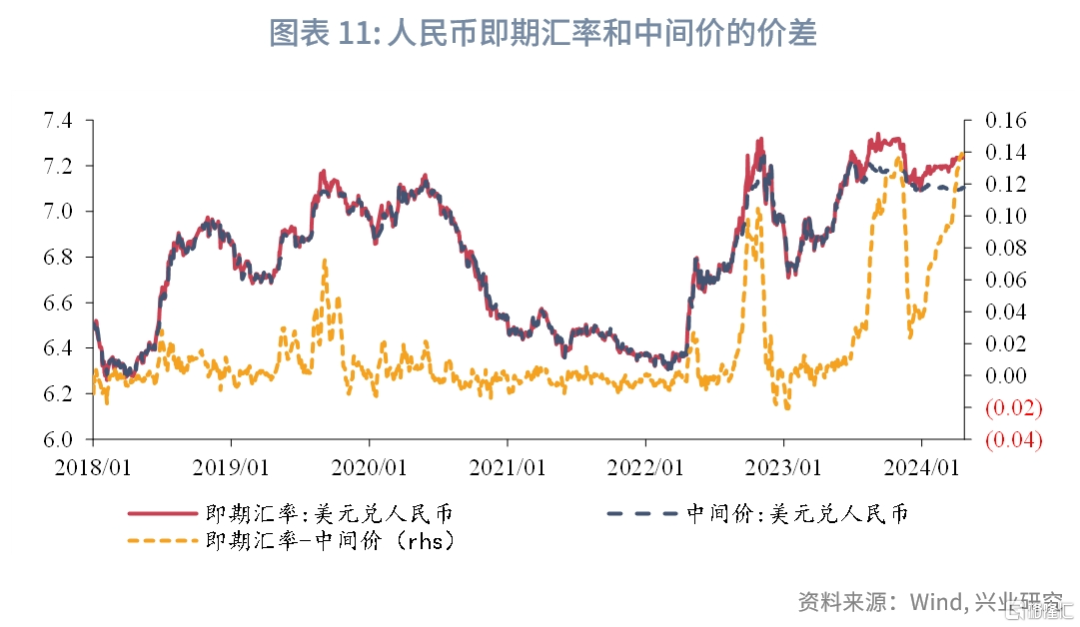

四是进一步提升人民币汇率弹性。人民银行曾在3月6日的新闻发布会[4]上指出,“今年主要经济体货币政策有望转向……国内外的货币政策周期差趋于收敛……这些因素的共同作用,客观上有助于增强我国货币政策的操作空间”。从当前的美联储降息预期来看,市场预期的美联储降息时间进一步推迟到9月,甚至存在美联储年内不降息的可能。2024年开年以来,人民币兑美元即期汇率和中间价之间的价差再度走阔。考虑到政策利率和存款准备金率下调的空间较为宝贵,未来,政策当局或进一步推进人民币汇率市场化改革,提升人民币汇率弹性。

[1]于祥明,周亮,上海证券报,北京、广州,楼市新利好,2024/4/17[2024/4/17]

[2] 中国网,十四届全国人大二次会议经济主题记者会,2024/3/6[2024/4/22]

[3] 最新回应!超长期特别国债何时发?地方政府专项债券进度如何?,2024/4/17[2024/4/22]

[4] 中国网,十四届全国人大二次会议经济主题记者会,2024/3/6[2024/4/22]

注:本文来自兴业研究发布的《宏观市场 | 降息前景的再评估》,报告分析师:何帆、郭于玮、鲁政委