下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投 资 要 点

1、2010年以来开年下跌的年份有6年,年初下跌多源于微观流动性环境的冲击,宏观流动性明显改善和改革加力是扭转颓势的必要举措,如2014和2016年。

2、短期来看,如果开年下跌本就处于市场调整的周期之中,则1月有望出现企稳(2011、2014、2017)反弹,止跌时间节点在春节前1-2周。

3、中期来看,2-3月市场的收益确定性会更强一些,多源于流动性层面的政策催化,如降准、增量资金入市、制度改革等。

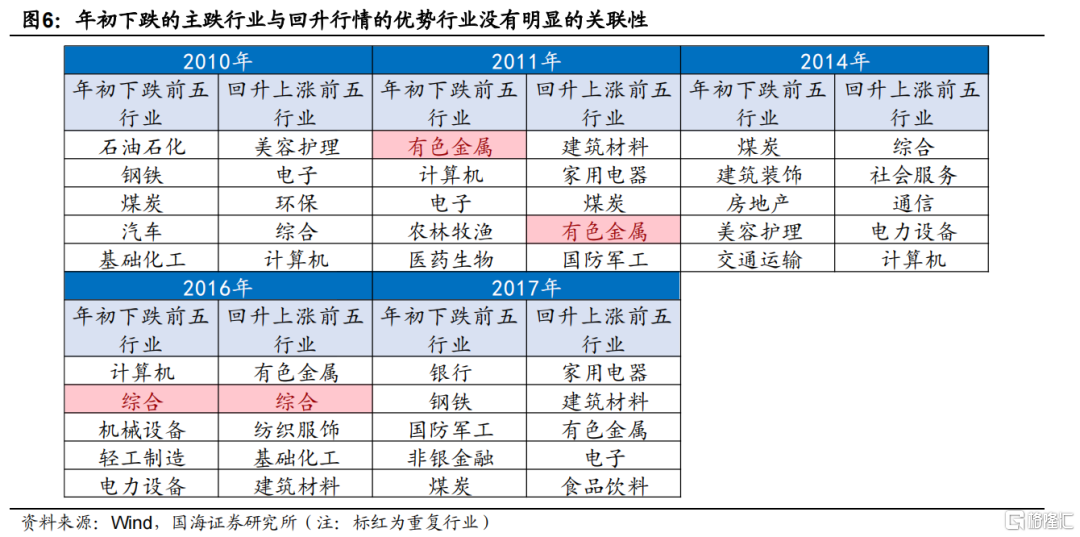

4、开年下跌会降低春季躁动的收益弹性,多数年份市场企稳后万得全A的最大涨幅在10%-15%之间,期间优势风格为中小盘+成长/周期,年初下跌的主跌行业与回升行情的占优行业没有明显的关联性。

5、当前市场的转机仍在于流动性的变化,关注后续降准降息以及PSL的投放情况,春节前后是观察节点。

风险提示:海外通胀超预期、地缘政治扰动加剧、产业政策推进速度或不及预期、历史数据仅供参考、全球疫情反复。

报 告 正 文

01市场开年下跌行情演绎的规律

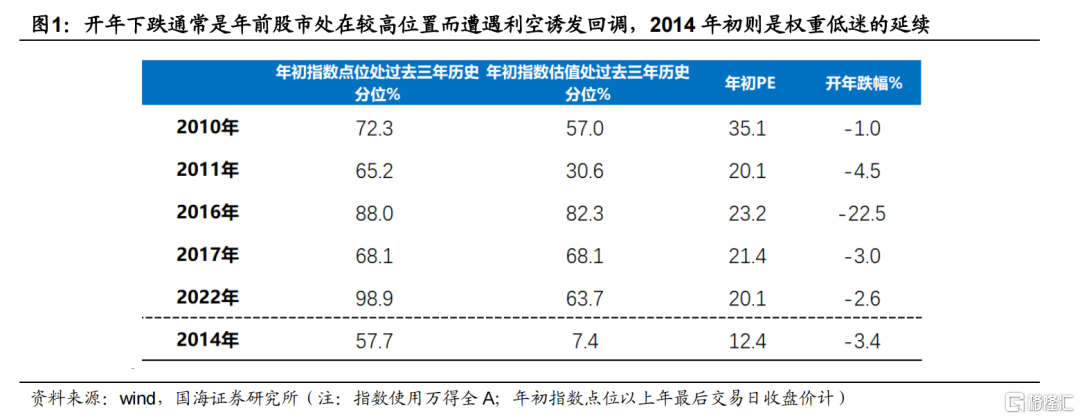

2010年以来,市场开年下跌年份有6年,分别是2010、2011、2014、2016、2017和2022。(开年下跌指市场开年前10个交易日涨跌幅为负值,下文同)

市场开年下跌主要分为两种情形,一种是股市年前处在相对高位,利空事件发酵引发盘整回调如2010、2011、2016、2017和2022年。第二种情形是市场低迷又遇到偏空事件而下跌如2014年。

(1)第一种情形:多为股指高位+紧缩预期引起盘整下行。2010、2016、2017和2022年市场总体处在高位,2011年尽管相对低些,但结合估值水平来看市场风险偏好整体也较高,这些年份市场下跌均由于年前利空逐渐发酵诱发市场自高位盘整或回调,如2010年源于地产调控收紧、2011年源于央行控通胀升准升息等,总体上更多是微观流动性预期恶化诱发,这一点后文有详细描述。

(2)第二种情形:大盘低迷的延续。2014年:2013年底全A的PE仅为12.4,处过去三年7%分位数,权重拖累下大盘低迷,指数点位主要是成长板块支撑,市场较分化,表现为创业板指在2013年上涨83%而上证指数下跌7%。年底A股在“二次钱荒”以及美联储退出QE的背景下,在2014年开年继续下跌。

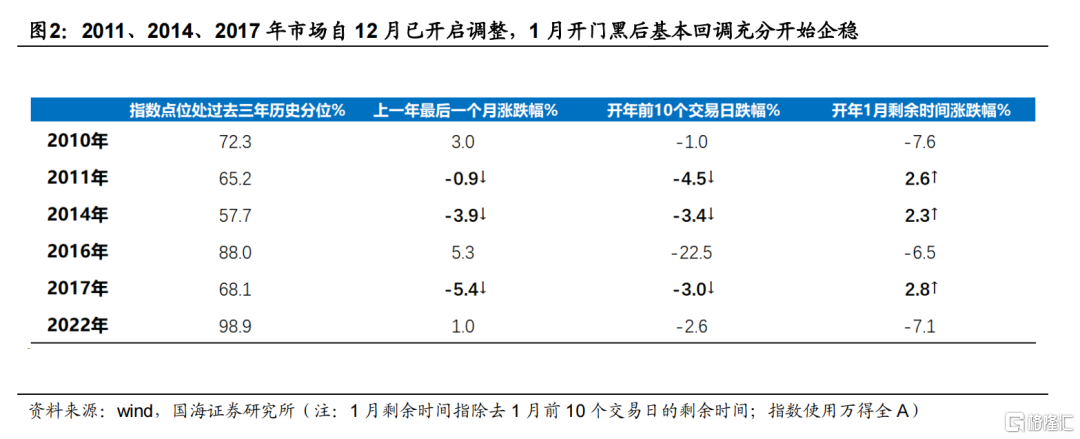

如果上年末利空发酵下市场已有所回调,开年之初继续下探后悲观情绪基本能调整到位,1月剩余时间则可能出现超跌后的小幅回升企稳(剩余时间指1月除去前10个交易日)。如2011、2014、2017年市场在年前最后一个月利空催化下已出现调整,随着年后再度调整(如前10个交易日继续下跌),情绪面担忧基本会被消化,1月剩余时间反而开始小幅企稳回升。反之,若年前最后一个月市场上涨,那么利空持续发酵、获利了结情绪升温下,回调压力更大,如2010、2022年1月剩余时间仍是下跌态势。2016年较为特殊,熔断式下跌导致破位,因此在跌幅已较高达22%的情况下,1月的剩余时间仍然有惯性下跌。

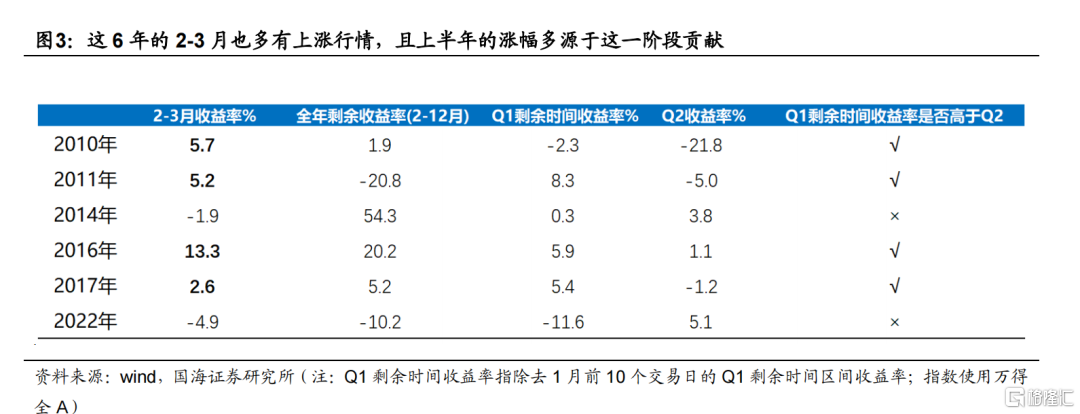

2-3月多有上涨行情,上半年涨幅多源于此阶段,仅市场偏弱导致情绪低迷的2014以及“黑天鹅”频发的2022年除外。全年的涨跌幅则更多取决于中长期逻辑。在后续演绎中,通常2-3月市场情绪多会回温出现上涨行情,上半年涨幅多源于此阶段(上述6年除了市场低迷的2014和黑天鹅频发的2022年,市场均出现上涨,实际上若不以月来划分区间,2014年也出现了短期春季躁动行情,关于春季躁动下文有更详细论述),而Q2行情往往随着业绩发布、预期落地或继续恶化等原因而走弱。全年涨跌幅则更取决于中长期逻辑,例如2014、2016年改革大年引领的上涨。2011、2022年市场震荡下跌,前者源于国内面临高通胀、政策收紧、经济回落,海外有欧债危机扰动等,后者则是“黑天鹅”频发、地产下行、海外紧缩等因素导致。

02从流动性的视角看年初下跌行情

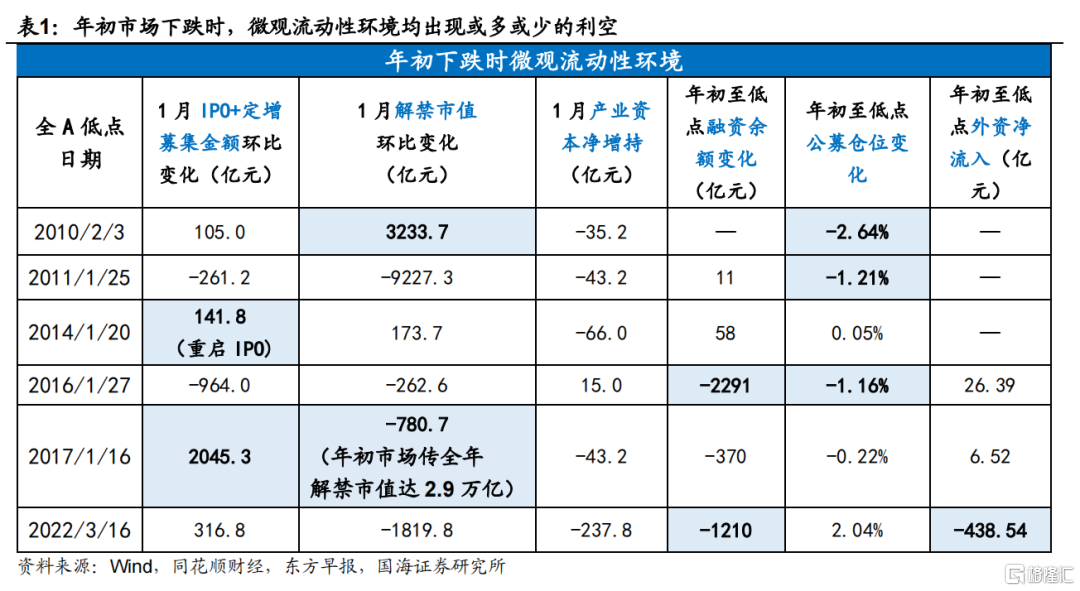

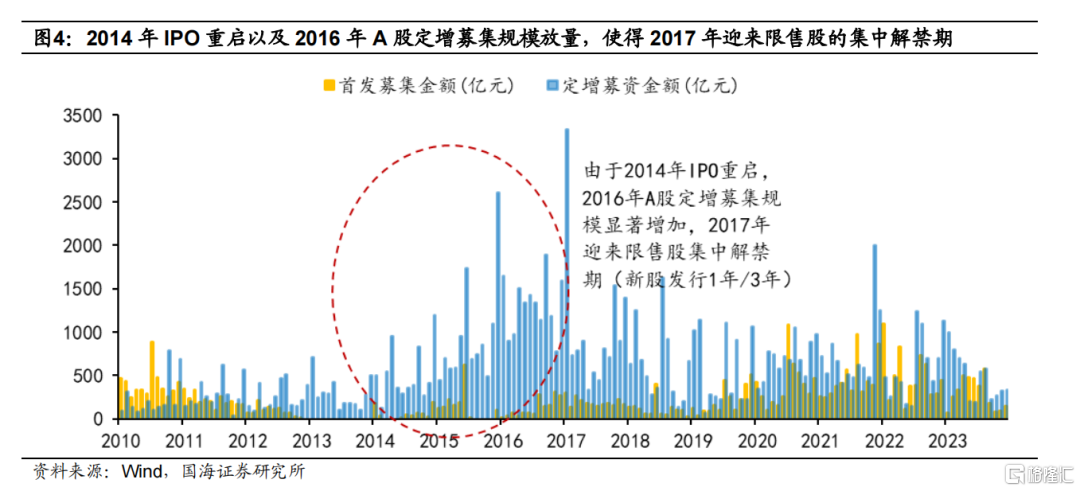

在经济数据、上市公司业绩披露空窗期,年初市场下跌多源于微观流动性环境恶化。年初市场下跌的情形主要有两类,一类是宏观政策收紧或风险事件冲击,如2010年、2011年,两时期在通胀高涨的背景下,年初央行均进行提准操作来收紧流动性,2010年地产政策收紧、欧债危机发酵多项利空再次强化市场的下跌情绪。另一类发生在年初宏观货币政策方向尚未落地、微观流动性恶化的背景下。2014年开年重启IPO后新股密集发行;2016年年初股市受熔断机制扰动,人民币汇率下跌、票据违约事件均引发市场对资金面收紧的担忧,杠杆资金加速撤离;2017年年初,市场开始担忧全年的解禁高峰压力,一方面2014年IPO重启后新股上市陆续超过3年,原始股东解禁压力集中,另一方面2016年定向增发较为密集,1年后亦迎来集中解禁,预计2017年全年解禁市值超2.9万亿,此外2017年年初再融资募集金额环比大幅增加,进一步加剧市场供给压力;2022年在美联储加息、俄乌冲突、新冠疫情影响下外资持续流出。

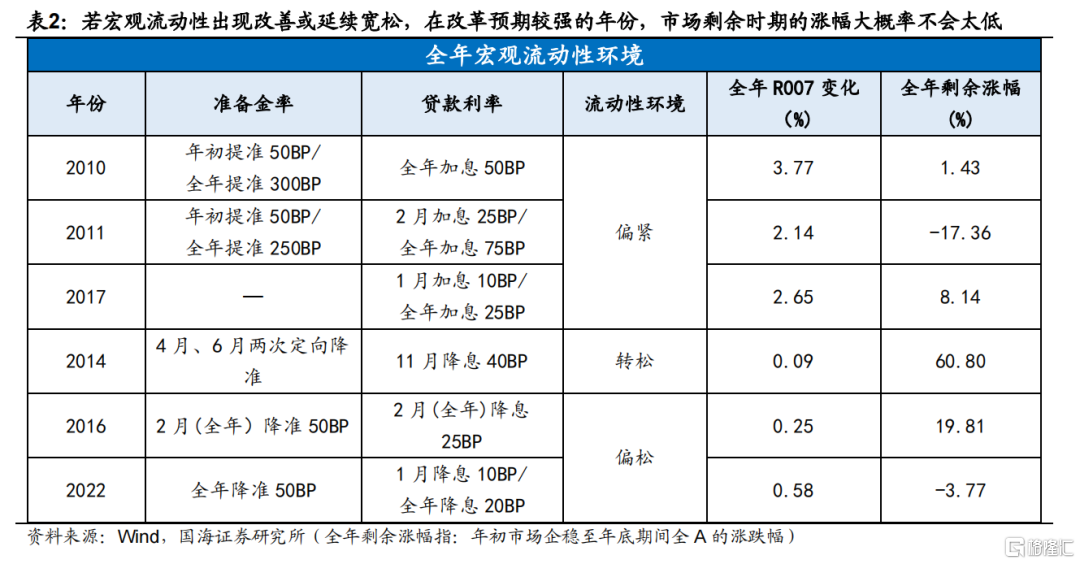

即便开年市场下跌,若宏观流动性出现改善或延续宽松,在改革预期较强的年份市场剩余时期的涨幅大概率不会太低。从全年的视角看,流动性持续收紧的年份市场涨幅较小,2010年年初市场企稳后剩余时期全A涨幅为1.4%,2011年年初市场企稳后剩余时期全A下跌17.4%。宏观流动性出现改善或延续宽松的年份有2014年、2016年和2022年,在改革预期较强的年份市场剩余时期的涨幅大概率不会太低,如2014年和2016年,两时期地产、金融市场、制造业和外贸领域的改革政策相继落地,市场情绪也明显好转,全年剩余时期涨幅分别为60.8%、19.8%;而2022年改革预期相对较小,受地缘政治冲突、新冠疫情防控、地产周期拐点下行的影响,全年剩余时期整体下跌3.8%。

03开年下跌对于春季躁动的影响

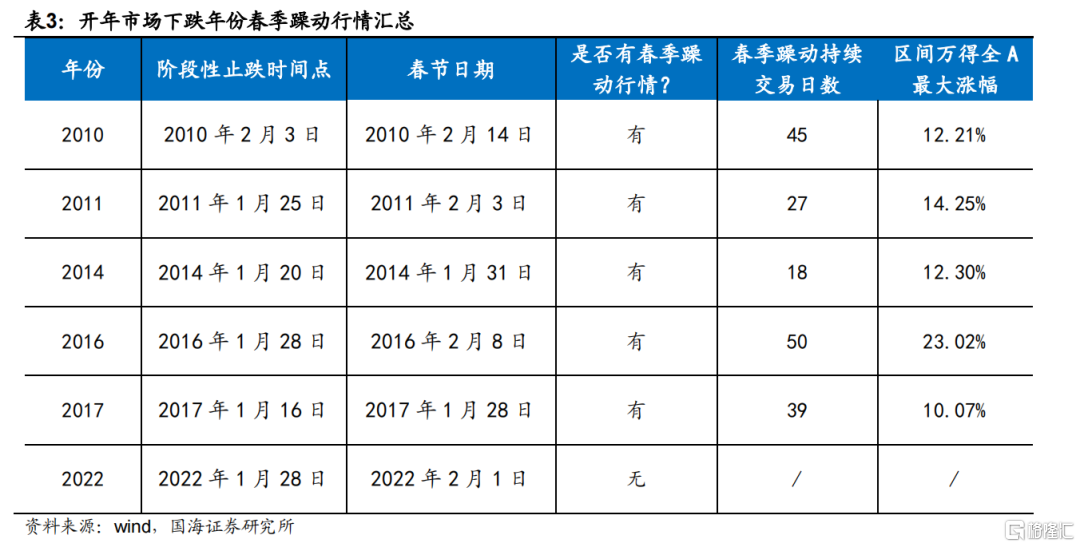

在开年下跌的情况下,一季度市场仍有较大概率出现一般收益的春季躁动行情,阶段性止跌时点多出现在春节前1~2周。回顾2010年以来6次开年市场下跌的情形,除了2022年之外,剩余5个年份在Q1均出现了春季躁动行情。从行情表现来看,在多数年份,万得全A指数的最大涨幅在10%~15%之间,属于一般收益的春季躁动行情(春季躁动行情分类见报告《如何布局春季躁动》2023/12/24),只有2016年在“深跌”之后指数大幅回升23%。从止跌时点来看,多数年初下跌行情在春节前1~2周止跌,2022年持续下跌至春节前最后一个交易日,在节后阶段性止跌震荡。

在经济预期较弱的年份,一季度市场的止跌回升多源于流动性层面的政策催化。由于处在中国经济数据的空窗期,春季躁动行情的特点为预期交易,由资金情绪主导。在开年经历下跌之后,市场止跌回升的情形主要有两类,一是经济向好预期犹存情况下利空出尽后的反弹,例如2010和2011年;二是经济预期偏弱年份资金面情绪的改善(多由流动性层面政策催化),例如2014年1月保监会明确放行保险资金投资创业板上市公司股票;2016年3月降准以及注册制改革暂缓、转融资业务恢复;2017年1月央行通过临时流动性便利(TLF),2月发布“217定增新规”以稳定A股市场流动性。值得注意的是,2022年在经历美联储紧缩、俄乌冲突爆发、国内疫情反复的连续冲击后,市场预期在一季度持续低迷,春季躁动也就随之缺席。

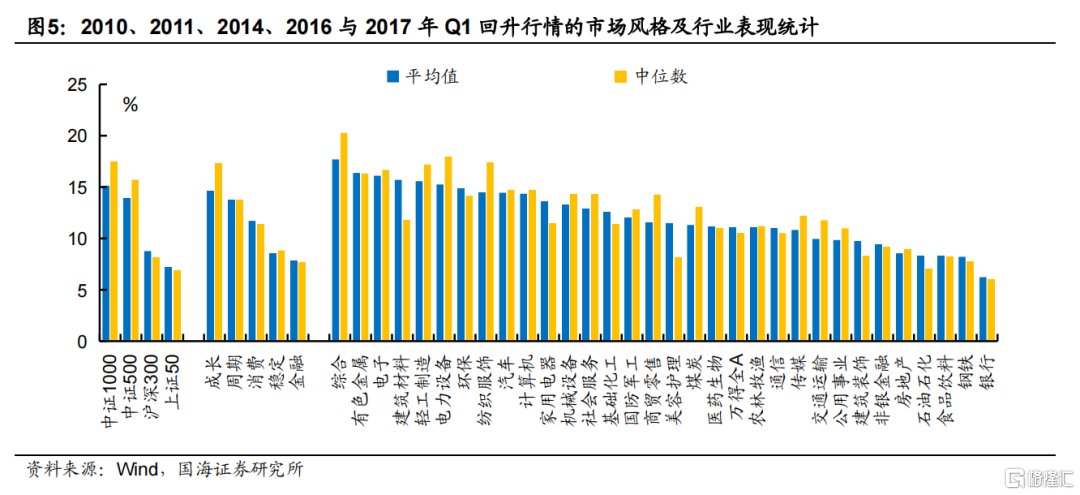

回顾历史,开年下跌之后Q1回升行情的优势风格为“中小盘+成长/周期”。回顾2010年以来五次开年下跌且Q1存在回升行情的市场表现,以平均值和中位数两个口径统计,市值风格上以中证1000和中证500为代表的中小盘风格占优,行业风格上,成长与周期跑赢。在行业层面,综合、有色金属、电子、建筑材料、轻工制造、电力设备表现占优,金融地产板块表现相对落后。

年初下跌的主跌行业与回升行情的优势行业没有明显的关联性。复盘历史来看,在年初下跌之后的回升/春季躁动行情中,领涨行业与前期的领跌行业不具备明显关联性。

整体而言,在开年下跌的情况下,春季躁动行情仍有较大概率出现,止跌回升时点多出现在春节前1~2周,且多源于流动性层面的政策催化。多数年份市场企稳后万得全A的最大涨幅在10%-15%之间,期间优势风格为中小盘+成长/周期,年初下跌的主跌行业与回升行情的占优行业没有明显的关联性。

04风险提示

海外通胀超预期、地缘政治扰动加剧、产业政策推进速度或不及预期、历史数据仅供参考、比较研究的局限性、全球疫情反复等。

注:本文来自国海证券2024年1月14日发布的《开年下跌之后市场有何规律——策略周报》, 分析师:胡国鹏S0350521080003、袁稻雨S0350521080002