下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年预计行业平稳复苏,看好产品创新、大众消费扩容和消费产业出海三大结构性机会。度过2021-2023年较波动的基数后,我们预计纺织服装珠宝消费或将回到平稳增长。其中三大方向值得重点关注:(1)产品创新仍是需求增长最稳定驱动之一;(2)大众消费市场扩容,规模、效率具备绝对优势的龙头有望受益;(3)中国消费品牌、制造企业出海优势稳固。

摘要

品牌服饰:看好竞争格局优秀的品牌服饰公司。头部服饰品牌聚焦产品创新,其中,中高端男装及羽绒服行业龙头集中度持续提升,利好头部品牌增长。

大众消费:具备规模和效率优势的龙头品牌有望脱颖而出。在海外通胀及国内理性消费趋势兴起的当下,龙头品牌高性价比产品和强大供应链优势凸显,助力其在国内快速的渠道变革中稳固,也为强势出海打下坚实基础。

珠宝首饰:看好高黄金占比、强渠道扩张能力的头部品牌。金价上涨背景下我们预计黄金产品需求有望稳中有升。

运动户外:看好本土龙头的份额提升及新兴赛道快速增长。户外运动成为新的生活方式之一,本土运动品牌加大科技创新研发,进一步激发消费者需求。

纺织制造:关注优质品牌的供应链龙头。低基数及补库需求下2024年龙头制造企业业绩或将迎来恢复性增长,建议关注下游品牌客户增长动能更强或有望提升单个供应商份额的企业。

风险

国内需求波动,行业竞争加剧,海外需求疲软,汇率变动,成本上涨。

产品创新、大众消费扩容、消费产业出海

三条主线

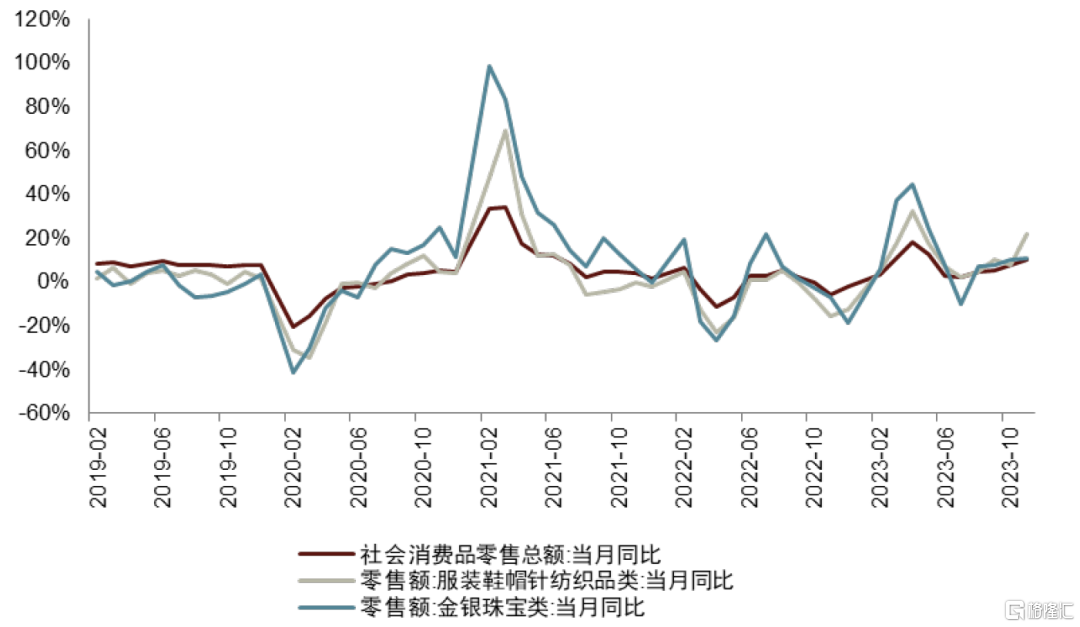

在度过2021-2023 年下较为波动的基数后,我们预计纺织服装珠宝消费或将与整体社零一样回到平稳增长的轨迹中。我们认为2024年将会继续是寻找结构性机会的一年,我们认为产品创新、大众消费市场扩容、品牌出海将会是2024年值得重点关注的三条主线。

图表1:服装鞋帽、针、纺织品类及金银珠宝类社零增速

资料来源:Wind,国家统计局,中金公司研究部

产品创新是品牌实现增长最稳定的驱动因素

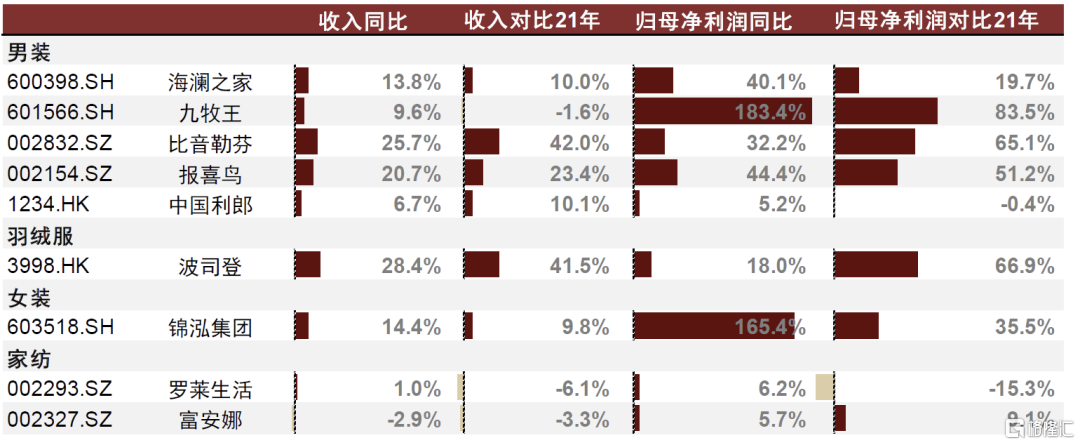

在宏观环境诸多不确定性因素影响下,产品创新驱动中高端品牌逆势实现稳健增长。2023年以来,中高端男装、羽绒服龙头在波动的经济环境下反而获得了稳定的收入和利润增长,我们认为持续的创新,带来的产品差异性和消费者认可度是其中的重要原因。我们认为,展望24年在整体内需稳定复苏的背景下,产品创新驱动的需求增长仍然是品牌服饰实现业绩增长的稳定推动力。

图表2:1-3Q23品牌服饰收入及净利润修复情况

注:波司登数据选取1HFY24羽绒服业务分部收入及利润与1HFY23、1HFY22同期对比

资料来源:Wind,中金公司研究部

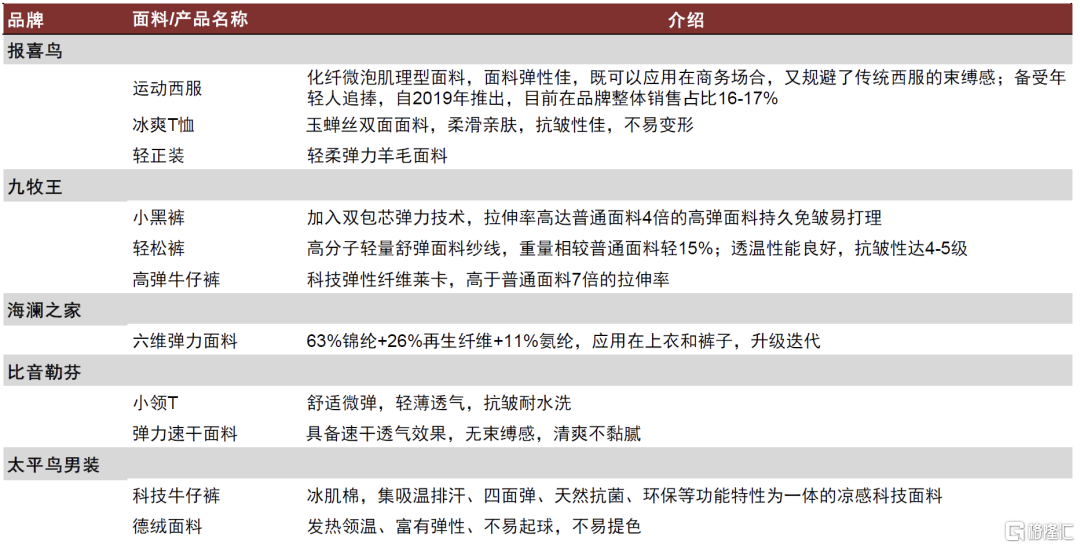

中高端男装聚焦面料及产品创新,顺应需求变化助力增长。近年来时尚穿搭风格呈现多变趋势,男装品类穿搭和消费需求也愈加丰富,产品科技创新成为男装品牌展现差异化的一种方式。在弹性面料科技创新加成下,头部品牌男装深入满足服装需求中的功能性与舒适性,推出新产品及新品类收获消费者青睐,实现较好增长。

图表3:男装品牌近年推出的新产品

资料来源:公司公告,公司官网,中金公司研究部

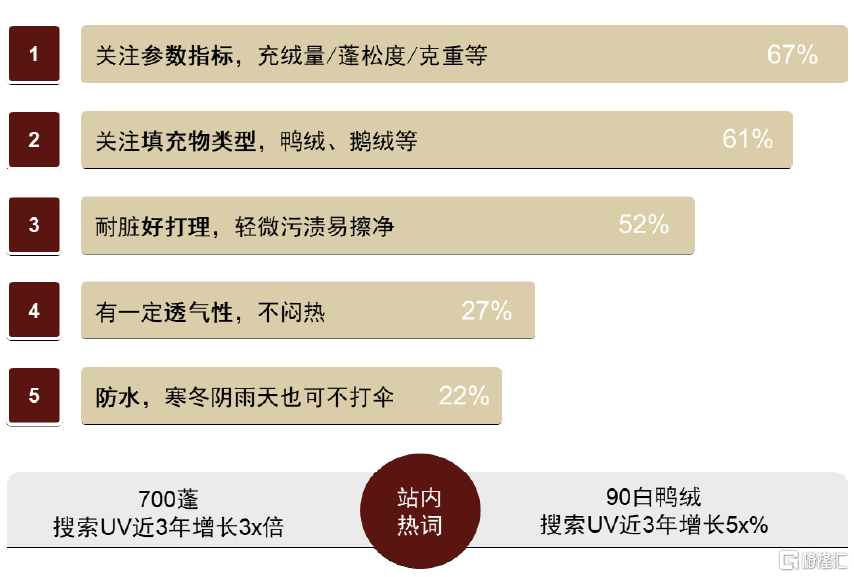

功能性服饰的消费者更加关注性能差异。消费者对特定功能性服饰的材质和性能关注度更高,更加关注产品和面料的性能差异,尤其是在近年气候变化频繁以及服装应用场景更加多元的背景下,功能性服饰需求进一步提升。2023年冬季寒潮影响下,保暖服饰销售增长强劲,根据京东《2023保暖服饰消费观察》,产品品质、保暖性能、服饰材质、穿着舒适度及款式设计等,成为消费者购买保暖类服饰的主要关注点[1]。波司登在冬季羽绒品类布局极寒系列、高端户外系列、登峰系列等,通过品牌力和科技属性连接消费者需求,强功能属性下中高端定位的品牌容易给消费者更高性能的感受。

图表4:消费者更加关注羽绒服品类成分及参数

注:N=1,500

资料来源:《2023天猫服饰行业秋冬趋势白皮书》,中金公司研究部

大众消费市场持续扩容,优选兼具规模和效率优势的性价比品牌

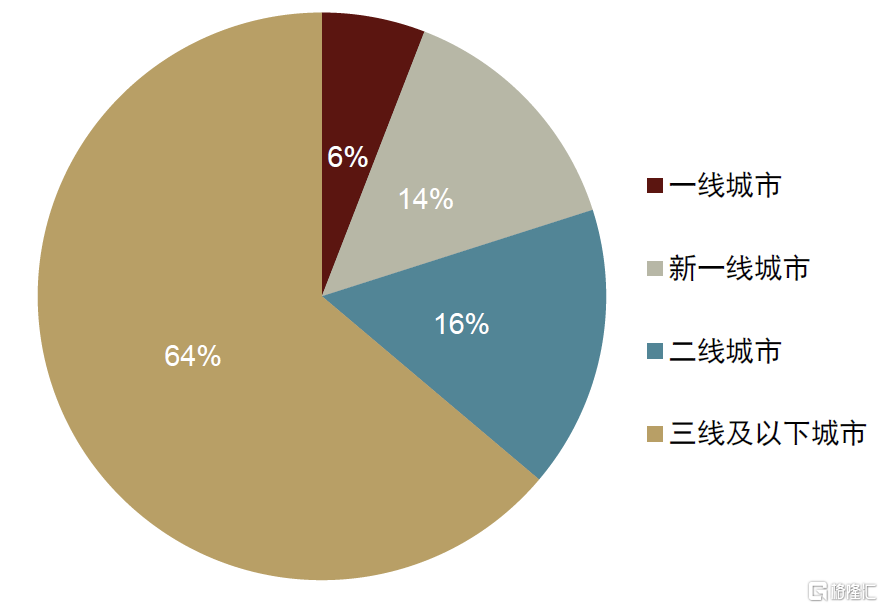

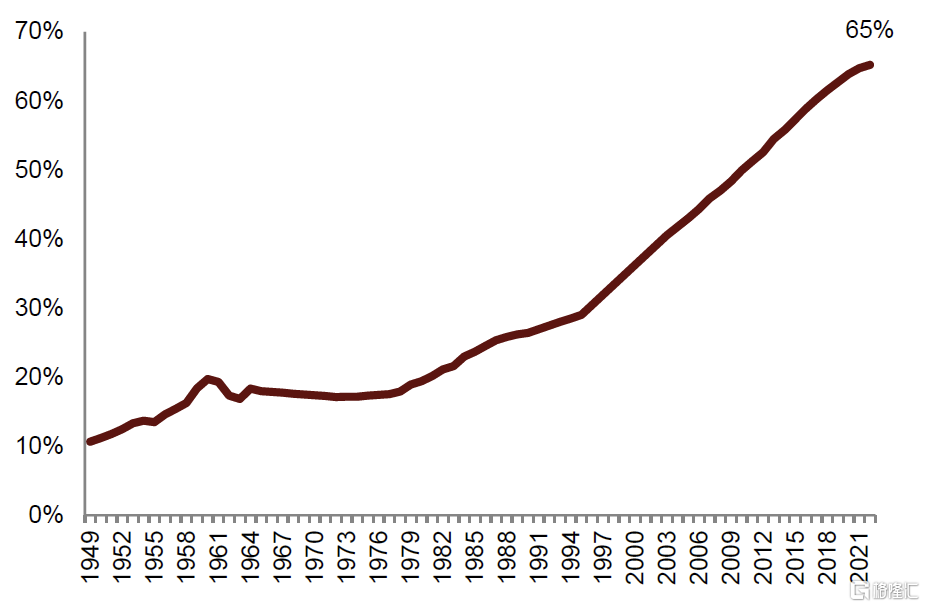

中国大众市场人口基数庞大,消费潜力可观。中国具备纵深的多层级市场,国家统计局数据显示,根据《第一财经》的城市线级划分,2022年二线城市常住人口比例为16%,三线及以下城市常住人口占比超60%。我们认为中低线城市庞大的人口总量为大众市场消费提供坚实基础。从城镇化率角度看,90年代起中国城镇化率快速提升,2022年末常住人口城镇化率达65%,我们预计随着城镇化率进一步提升和城镇化建设质量的持续改善,大众市场居民消费水平具备较大成长空间。

图表5:2022年中国分城市层级人口占比

注:城市等级排名参照《第一财经》

资料来源:国家统计局,中金公司研究部

图表6:中国常住人口城镇化率持续提升

资料来源:国家统计局,中金公司研究部

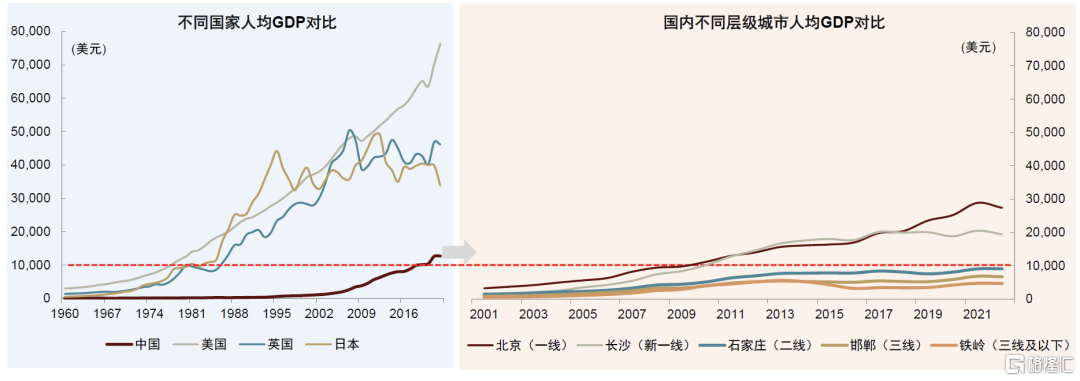

随中低线城市经济发展,有望带动大众消费市场持续扩容。根据国际经验,当人均GDP突破1万美元时,居民消费能力和消费意愿将会显著提升。2019年,我国人均GDP首次超过1万美元,支持内需进一步扩张。但分城市层级看,一线和新一线城市人均GDP已超过1万美元,但部分二线城市和大部分三线及以下城市人均GDP较1万美元仍有差距,因此我们认为大众市场存在广阔的消费提升空间,随着中低线城市经济发展,大众消费市场有望持续扩容。

图表7:不同国家人均GDP对比以及国内不同层级城市GDP对比

注:城市等级排名参照《第一财经》

资料来源:国家统计局,世界银行,中金公司研究部

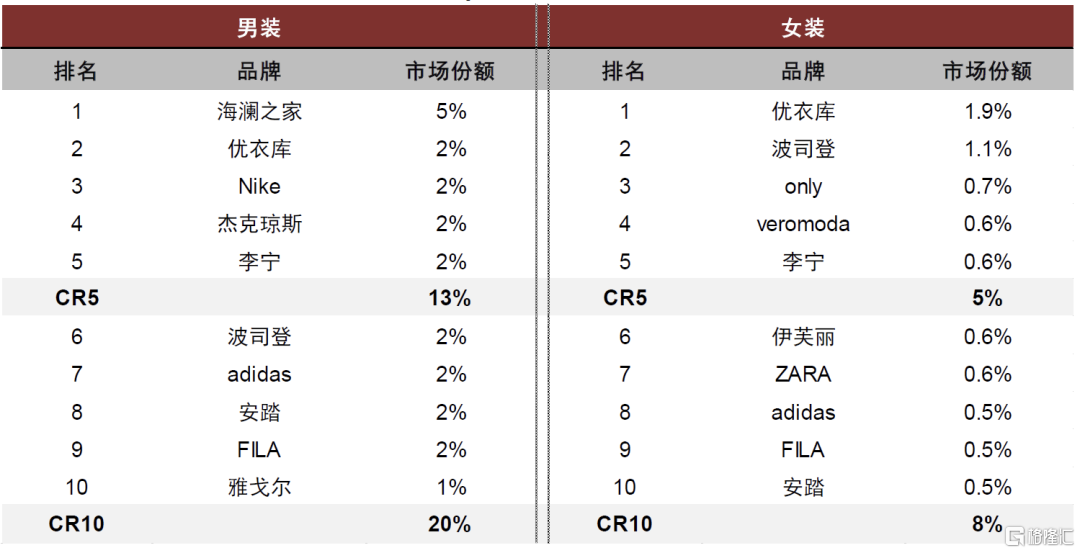

大众市场竞争激烈,品牌集中度分散。受益于中国高度发达的鞋服制造业,本土鞋服品牌供给较为充裕。此外,中国电商渠道发展迅速,近年来在抖音、小红书等社交媒体快速崛起的催化下,新渠道、新模式层出不穷,带动新品牌持续涌现。同时,考虑到中国消费市场潜力较大,众多国际品牌也纷纷布局中国市场。丰富的品牌供给导致大众市场竞争激烈,据Euromonitor,2023年中国男装、女装品牌CR5分别为13%、5%,市场高度分散。

图表8:2023年中国男装及女装市场Top10品牌

资料来源:Euromonitor,中金公司研究部

在供给过剩、竞争激烈的大众消费市场中,我们认为能够脱颖而出的品牌需要具备较大的规模和效率优势。

► 规模优势:受益于生产成本节约和费用率摊薄,具备规模优势的品牌拥有更强的盈利能力,可提供更具性价比的产品,从而在大众消费市场中保持优势地位。

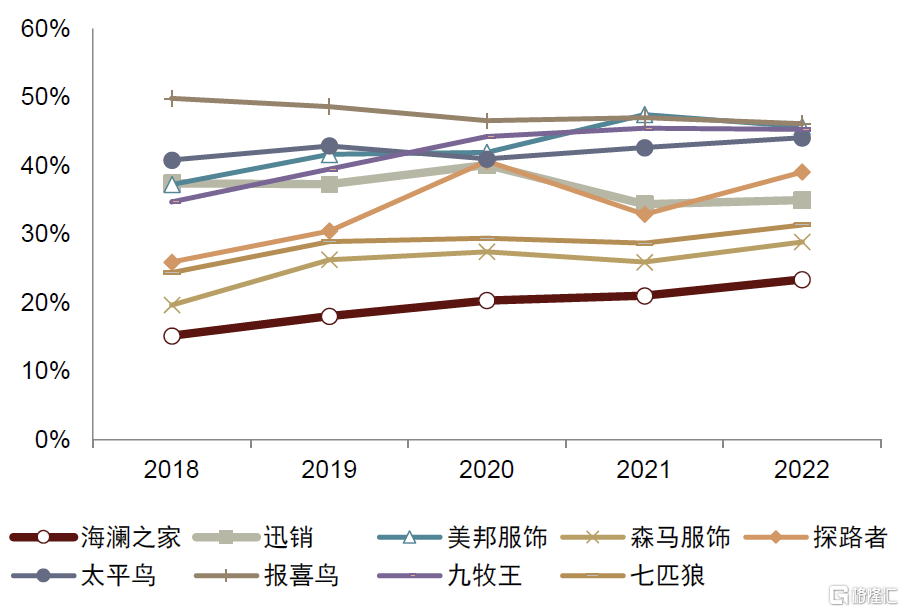

图表9:服装公司销售及管理费用率对比

资料来源:公司公告,Wind,中金公司研究部

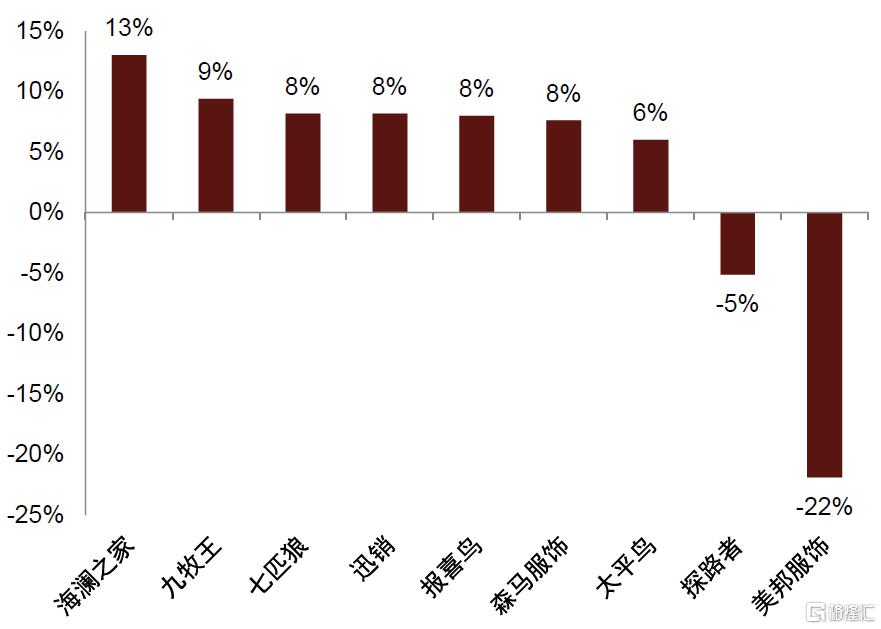

图表10:2018-2022年服装公司平均净利率对比

资料来源:公司公告,Wind,中金公司研究部

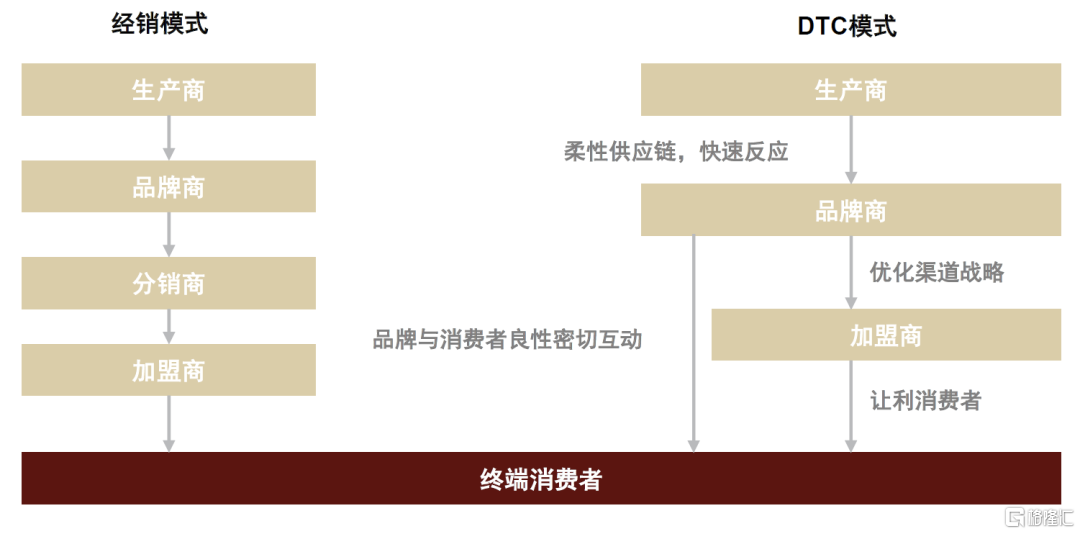

► 效率优势:我们认为从生产到终端销售的全产业链高效运营能力是品牌制胜的关键之一。目前领先企业可实现从生产到销售端的数据打通。此外,渠道方面众多头部品牌推进DTC(Direct To Consumer)管理模式。DTC模式可在生产端借助大数据分析洞察消费者需求,赋能商品开发的准确性,从源头降低商品滞销风险;在销售端通过渠道扁平化促进全价值链增质提效,在让利消费者的同时增厚品牌收益,也能帮助品牌全面掌握终端动销数据,精准进行库存管理。

图表11:DTC促进全价值链提质增效

资料来源:尼尔森咨询报告,中金公司研究部

参与全球消费产业竞争,国内头部企业出海优势稳固

中国消费品牌、制造企业出海优势凸显,出海仍是24年增长重要方向。欧美等海外主要消费市场在通胀下生活成本日渐提高,中国消费品出海性价比优势突显。我们认为单纯的低价不再是中国企业的唯一优势,优秀的中国消费公司愈发重视产品研发创新,向全球输送高性价比且具备差异化竞争力的高品质商品。我们预计中国消费品牌、制造企业背靠中国强大的产业链和创新能力,有望在出海运营过程中打开新局面,获得长足发展。

制造出海:与优质品牌商深度绑定,全球产能布局提升长期竞争实力。由于东南亚等海外地区劳动力成本相对较低,关税优惠政策较多,且在近年来经济快速发展下物流运输等基础建设日益成熟、产业链逐步完善,海外布局可以给中国纺织制造企业带来较明显的成本优势。在过去十余年中纺织制造产业逐步从中国转向东南亚地区,中国企业们一方面主动跟随甚至部分主导了制衣业的横向转移;另一方面中国制造企业具备的品牌客户优势,难以被产业转移打破。中国纺织制造企业仍具备全球领先的优势。

品牌出海:全球消费市场空间广阔,中国优质产业链资源为品牌出海奠定基础。据 Euromonitor,2022 年全球零售市场规模约17万亿美元,其中欧美地区在多个行业均占据了全球市场接近一半的份额,为中国消费品牌提供广阔的出海空间。同时,中国消费品在价格、品质、设计等方面的全球竞争力显著。一方面,欧美等海外市场在经历高通胀后物价、生活成本提升,中国消费品的性价比优势进一步突显;另一方面,中国消费品的创新设计能力日新月异,在海外市场逐步获得消费者的认可。以日用品行业为例,中国产业链完整且高效,拥有丰富完备的产业集群,能为日用品制造提供领先的成本和效率优势。在当前海外通胀背景下,日用品龙头品牌凭借“高性价比”+“强供应链”快速进行海外市场扩张,截至2023年6月末,已在海外超过107个国家和地区布局了2,187家门店。

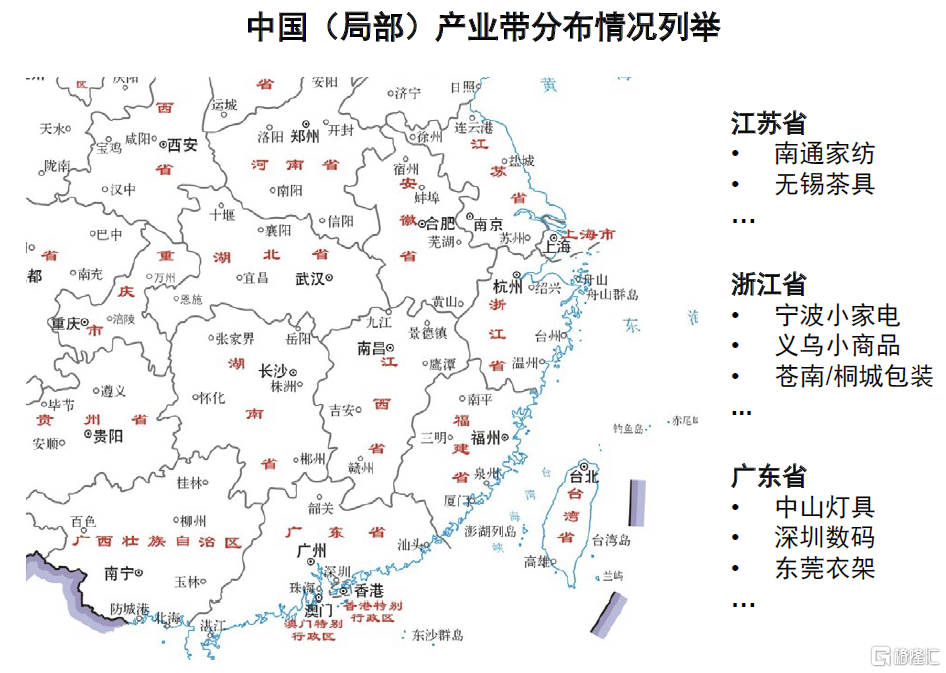

图表12:中国具备丰富完备的产业集群

资料来源:国家地理信息公共服务平台,中金公司研究部

内需:优选产品创新和效率领先的

男装、运动、珠宝龙头

品牌服饰:推荐产品持续创新且格局优化的细分行业龙头

中高端男装:细分龙头仍具备增长确定性

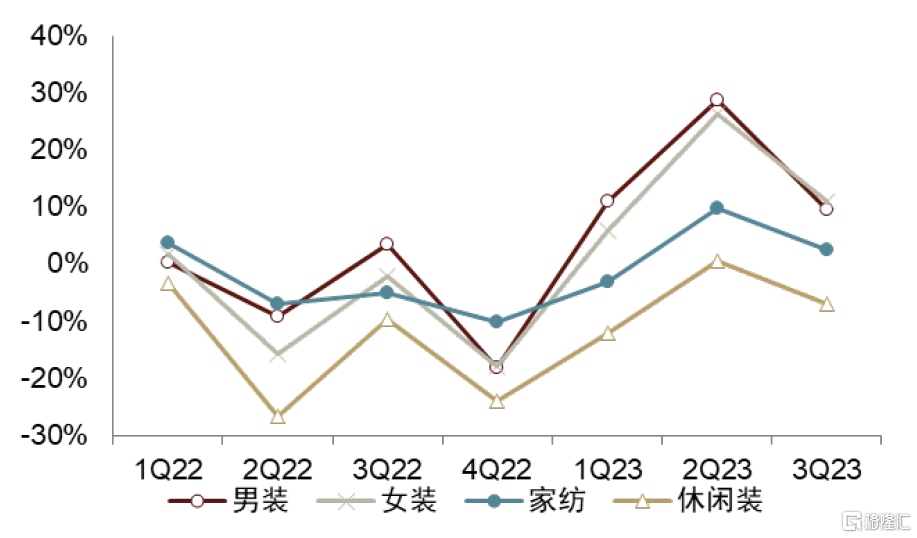

中高端男装聚焦产品革新,同时竞争格局持续优化,细分龙头具备较好增长潜力。受益于疫后商务活动恢复以及男装行业集中度提升,1-3Q23男装品牌公司恢复程度超21年同期,引领服装板块增长。

图表13:服装细分板块单季度收入同比增速

资料来源:公司公告,中金公司研究部

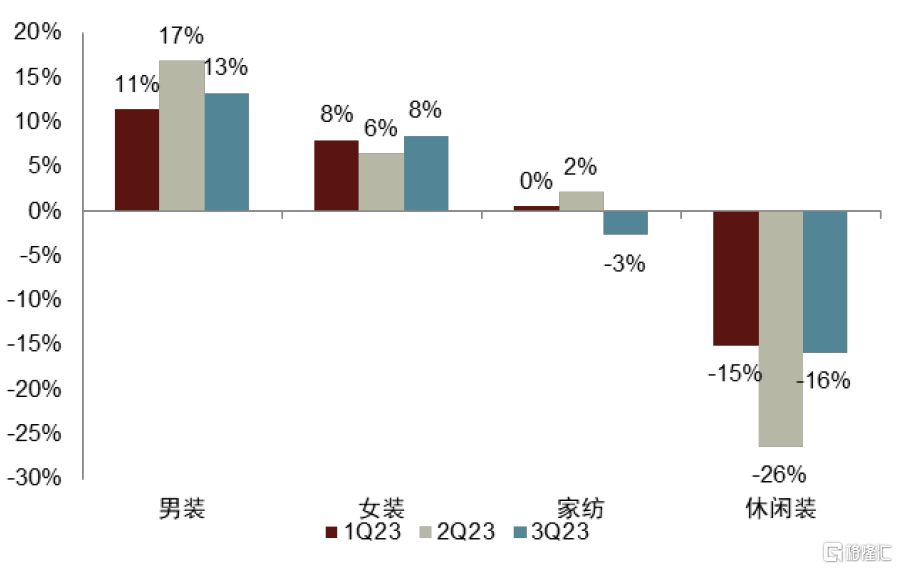

图表14:服装细分板块收入较21年同期增速

资料来源:公司公告,中金公司研究部

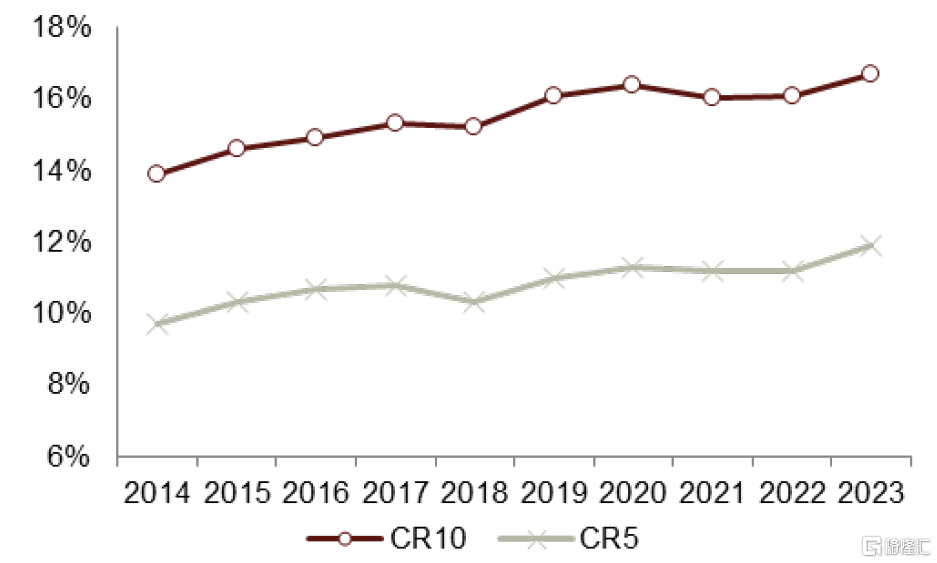

图表15:男装行业集中度持续提升

注:截至2024年1月5日

资料来源:Euromonitor,中金公司研究部

图表16:中高端男装品牌渠道持续优化及扩张

资料来源:公司公告,中金公司研究部

羽绒服:专业强化品牌认知,功能性创新捕捉市场需求

波司登羽绒产品推陈出新引领品牌增长。波司登在冬羽绒品类加码科技产品创新,2017年推出极寒系列、2018年推出高端户外WIFI系列、2019年推出登峰系列,在羽绒服工艺、面料、版型等各方面持续创新,产品矩阵不断丰富。随着户外运动日益普及和发展,公司2022年推出舒适户外羽绒服系列,2023年推出冲锋衣款轻薄羽绒服,顺应户外运动蓬勃发展实现良好增长。

波司登占据羽绒服品类专家定位,同时切入防晒服市场享受增长红利。波司登战略定位“全球领先的羽绒服专家”,价格带覆盖305-12,510元,满足消费者多元化产品需求。在羽绒服品类上,波司登具备强品牌力、渠道力、产品力及供应链整合能力,是羽绒服品类具备深厚品牌认知的龙头品牌。公司22年切入防晒服品类,一方面提升线下门店春夏季产品的适销性,另一方面产品继续强调高功能性和时尚穿搭,与功能性羽绒服品类一脉相承。根据statista预测,中国防晒服市场规模预计2026年增长至960亿元,2023-2026年CAGR预计为8.9%。公司入局防晒服有望持续享受行业增长红利。

图表17:波司登科技赋能羽绒产品系列

资料来源:公司官网,中金公司研究部

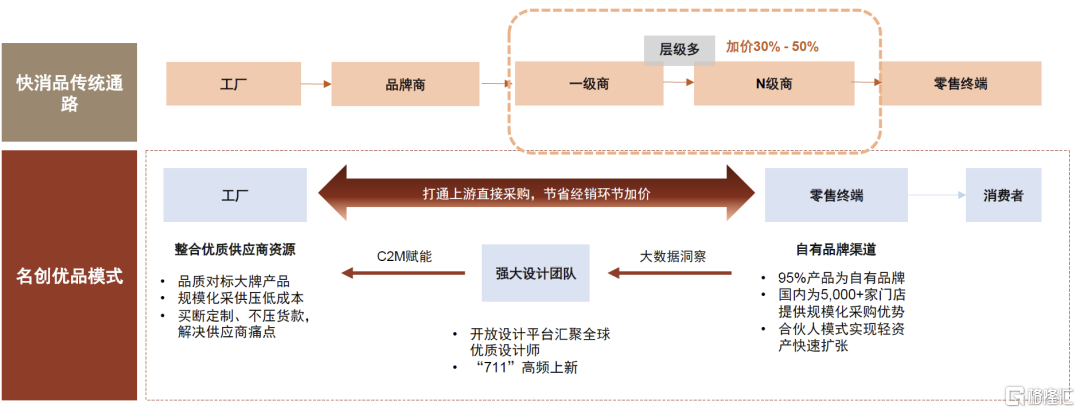

大众消费:具备规模和效率优势的龙头品牌有望脱颖而出

龙头品牌高性价比产品和强大供应链优势凸显。得益于规模化采购带来的低成本,品牌立足于高性价比产品,将“多、快、好、省”的品牌哲学深入渗透在经营模式中,在消费者心目中奠定了清晰的品牌认知和产品吸引力。同时,通过对上游制造、下游渠道及设计环节的全产业链整合,叠加高效数字化管理,打造出强大高效的供应链优势,为性价比提供底层支撑,同时保障了公司快速推新、引领潮流的时尚消费属性,满足了国内消费者的品质升级需求。在海外通胀及国内理性消费趋势兴起的当下,公司“高性价比”+“强供应链”两大优势尤为突出,助力其在国内快速的渠道变革中基业长青,也为品牌强势出海打下坚实基础。

图表18:厂商打通零售产业链带来的效率优势

资料来源:公司公告,公司官网,艾瑞咨询,中金公司研究部

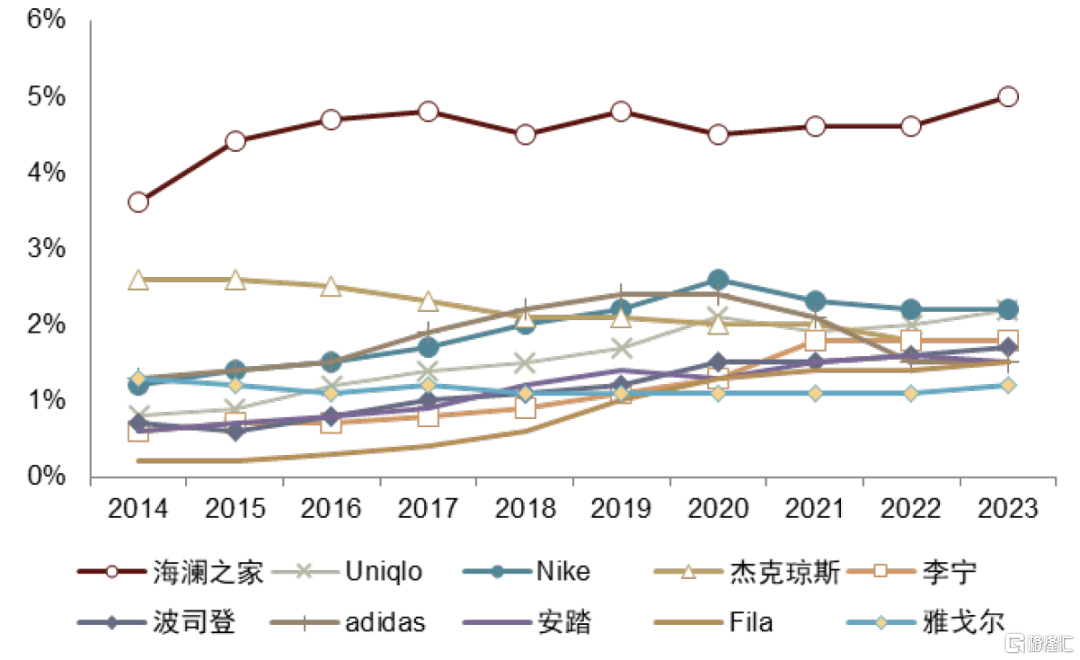

图表19:2014-2023年国内男装市场TOP10品牌市占率

资料来源:Euromonitor,中金公司研究部

珠宝首饰:看好黄金占比高、渠道扩张能力强且运营提效的头部品牌

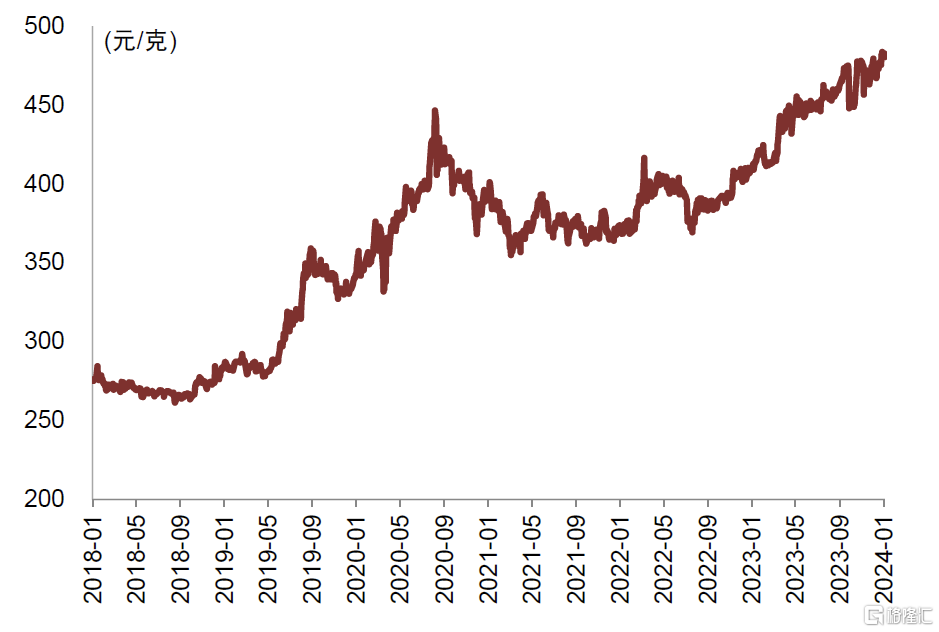

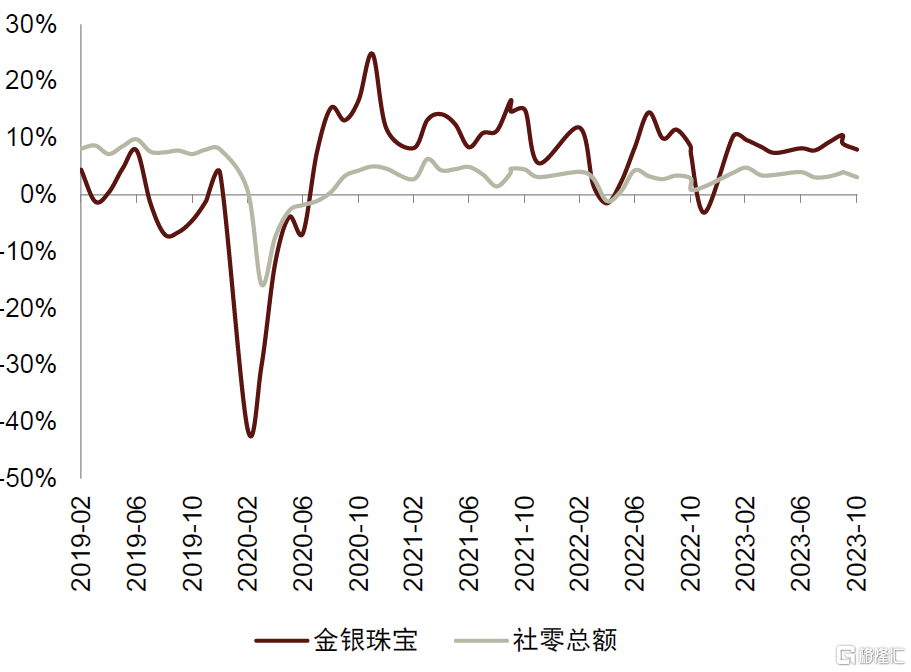

2023年金价上行支撑黄金珠宝行业保持高景气度。2023年以来金价逐步上行,年内金价上涨近15%,年末上海黄金交易所Au9995收盘价较2022年低点增长30%以上。金价上涨驱动居民黄金保值避险需求提升,并带动黄金产品热销。从2019-2023年四年复合增长角度看(剔除疫情带来的低基数影响),珠宝消费增长体现出好于大盘的韧性。

图表20:上海黄金交易所黄金Au9995收盘价

注:截至2024年1月5日

资料来源:上海黄金交易所,中金公司研究部

图表21:调整后珠宝类社零增速(以2019年为基期)

注:2021-2023年社零增速为对比2019年同期的CAGR,其余为同比

资料来源:国家统计局,中金公司研究部

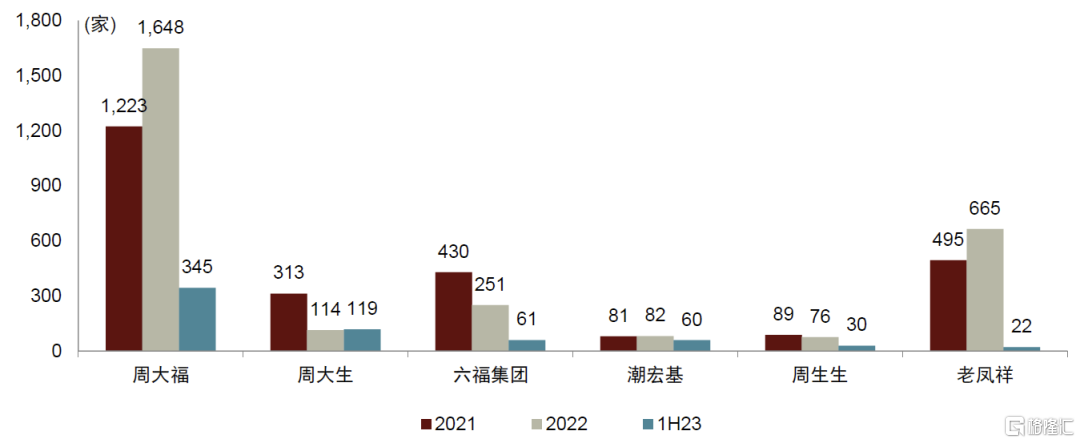

看好2024年黄金品类增长,头部公司经营表现有望持续领先。考虑到黄金产品兼具消费和投资属性,契合消费者保值需求,我们预计2024年黄金珠宝行业增速仍有望领先于可选消费中的其他板块,高黄金产品占比的公司较为受益。近年来珠宝品牌在中国内地的渠道快速扩张,截至2023年6月周大福、老凤祥、周大生内地门店数分别达7,364、5,631、4,735家;同时头部公司逐渐将经营重心放在门店质量提升上,持续加强门店的精细化运营管理,产品端也高频更新迭代3D/5G等黄金新工艺产品及古法金、IP联名等新品类,我们认为品牌美誉度高、产品创新能力强、渠道扩张能力强且运营持续提效的头部品牌有望持续提升市场份额。

图表22:各珠宝公司内地市场净开店情况

资料来源:公司公告,中金公司研究部

运动户外:看好本土龙头的份额提升及新兴赛道的快速增长

户外、防晒服等新兴赛道有望带来高增长。

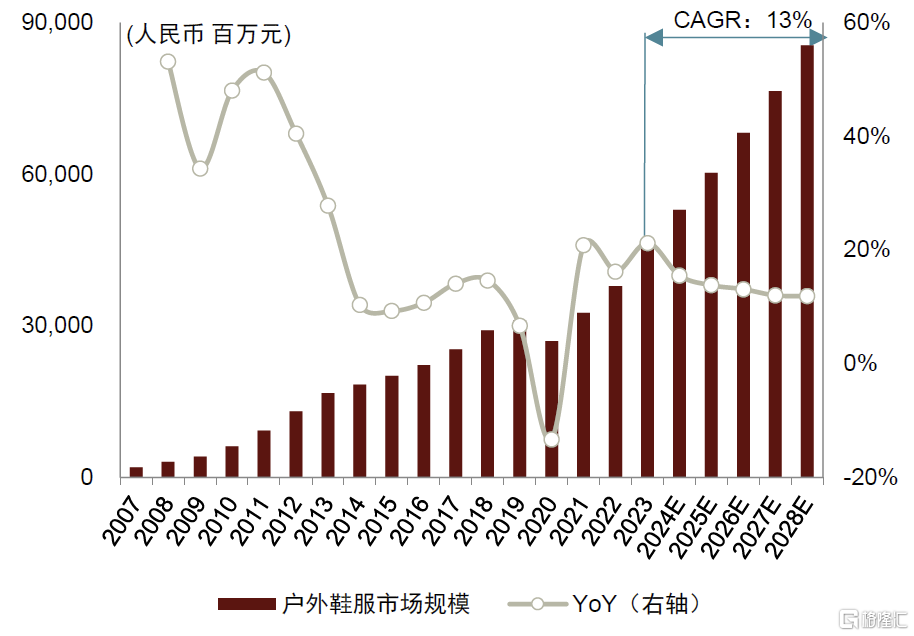

► 户外场景增加催化品类高增长。从需求端看,随着居民消费场景更加丰富以及疫情等因素促进居民对户外的向往,户外运动逐渐成为中国消费者新的生活方式之一,同时消费者偏好休闲舒适服装产品的趋势愈发明显。从供给端看,不同品类的优秀龙头公司都主动拓展户外品类,并持续进行功能性升级、面料创新和产品矩阵扩充,户外鞋服消费场景逐步从单一的专业户外延伸到跑步、健身等广泛运动项目甚至日常穿着中,满足消费者多场景使用需求。据Euromonitor,2023年户外运动鞋服市场规模达459亿元,预计到2028年将以13%的CAGR实现快速增长(vs. 运动鞋服大盘CAGR 8%),呈现较高景气度。

图表23:中国户外运动鞋服市场规模

资料来源:Euromonitor,中金公司研究部

图表24:户外服装穿着舒适,适配多种运动场景

资料来源:各品牌官网,中金公司研究部

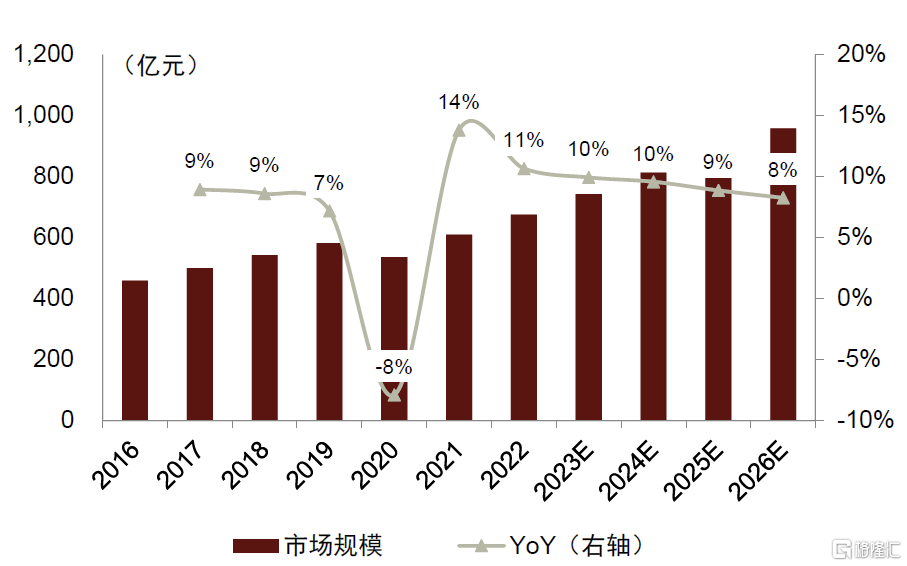

► 防晒服持续跑赢行业增速。防晒服兼具功能性和舒适性,适用于多类活动场景,例如波司登夏季防晒服融合“科技防晒+”概念,五大功能满足消费者从运动防晒到通勤、户外活动、时尚穿搭等多场景防晒需求。随轻户外场景不断延伸,叠加波司登、李宁等多个功能性服装品牌对防晒服赛道的积极布局,2023年防晒服在线上服装大盘相对弱势的背景下逆势增长。根据魔镜数据,2023年1-7月线上淘系平台防晒服累计销售额同比+6.9%(同期线上淘系平台服装鞋靴大盘销售额同比-2.7%)。根据Statista预测,2026年中国防晒服市场规模预计增长至960亿元,对应2023-2026年CAGR为8.9%。

图表25:波司登防晒服五大功能全面防晒

资料来源:波司登品牌官网,中金公司研究部

图表26:中国防晒服市场规模

资料来源:Statista,中金公司研究部

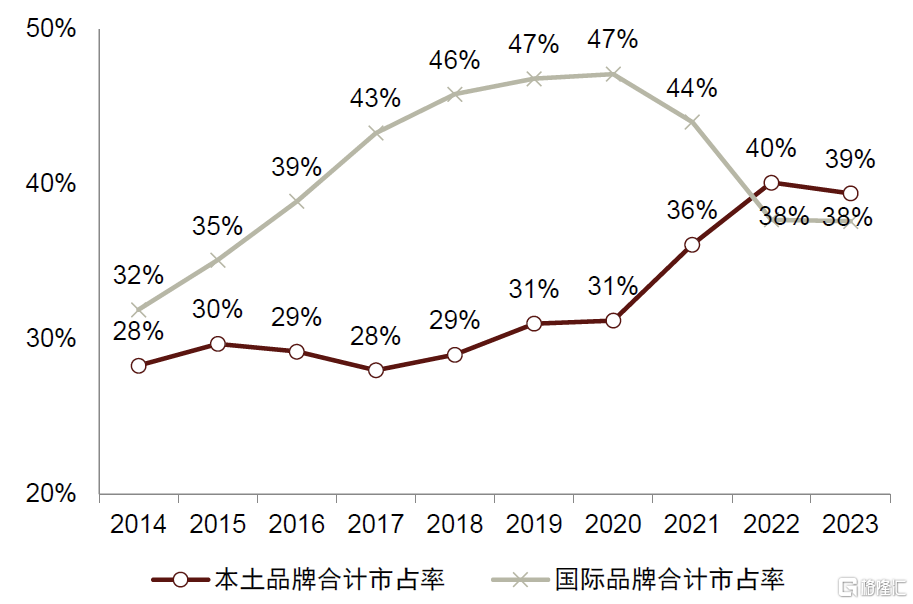

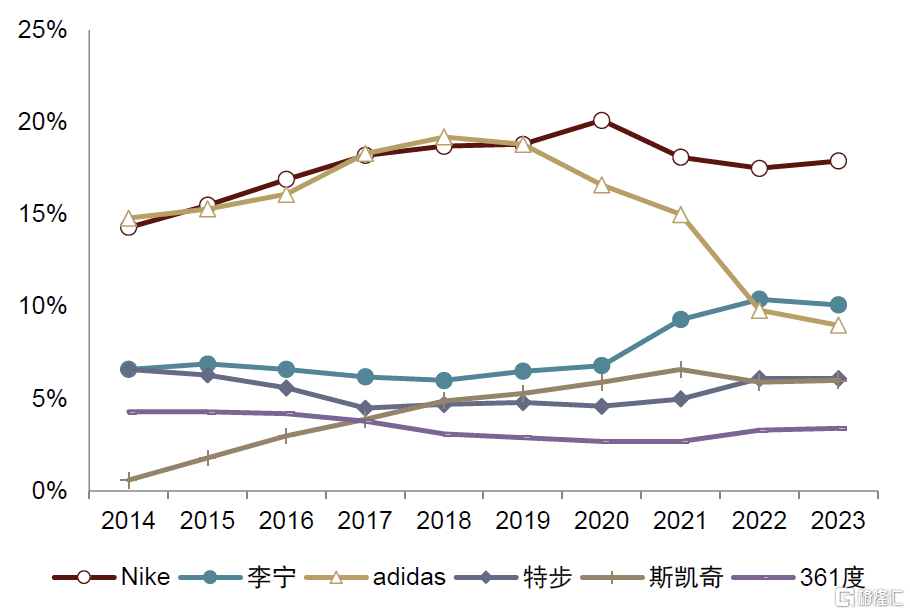

2023年本土运动品牌增长趋于正常化,长期看好本土运动龙头品牌继续获取市场份额。受益于居民健康意识提升及国货消费热情,2021-2022年本土运动鞋服品牌逆势高增长。2023年以来终端消费呈弱复苏态势,叠加过往两年的高基数,运动鞋服品牌增长趋于正常化,同时随着国际品牌逐步恢复在中国的投放力度,2H23部分本土运动品牌增长面临一定压力。近年来本土运动品牌均加大科技创新研发,叠加时尚设计优化和性价比优势,进一步缩小与国际品牌的差距。据Euromonitor,2023年中国运动鞋服前10名品牌中本土品牌合计市占率领先国际品牌,其中李宁、Nike、adidas市占率较2020年分别+3.3ppt/-2.2ppt/-7.6ppt。临近2024年巴黎奥运会,我们预计本土运动龙头将持续推出新产品、新科技,并积极进行奥运营销投放,我们认为未来本土运动龙头品牌有望继续获取市场份额。

图表27:中国运动鞋服前10名品牌中本土品牌市占率

资料来源:Euromonitor,中金公司研究部

图表28:中国运动鞋服市场头部品牌市占率

资料来源:Euromonitor,中金公司研究部

我们看好本土运动龙头通过加强运动科技的研发投入,带动品牌力和产品力的提升。本土运动龙头也在加强终端零售渠道的精细化管理,提升门店经营效率,并优化消费者的购物体验。此外,我们认为户外等新兴赛道也有望成为新的增长驱动力。

外需:看好2024年整体补库增长

关注优质品牌的供应链龙头

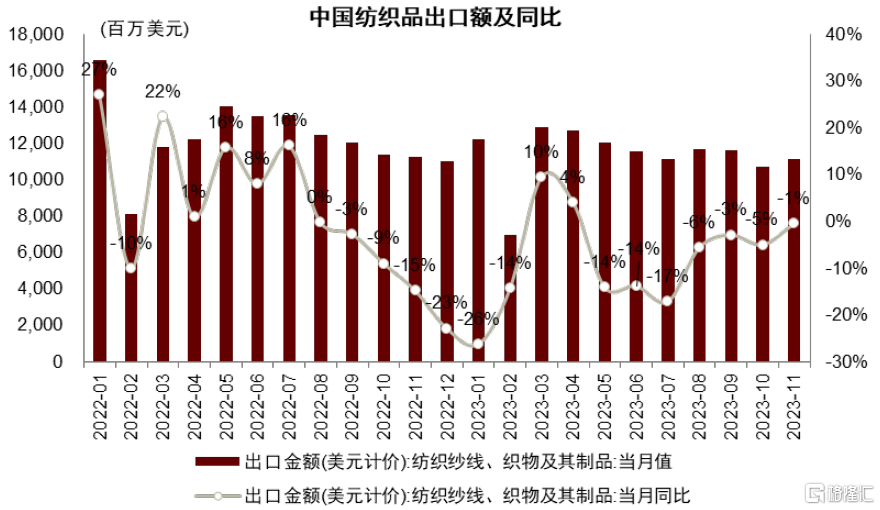

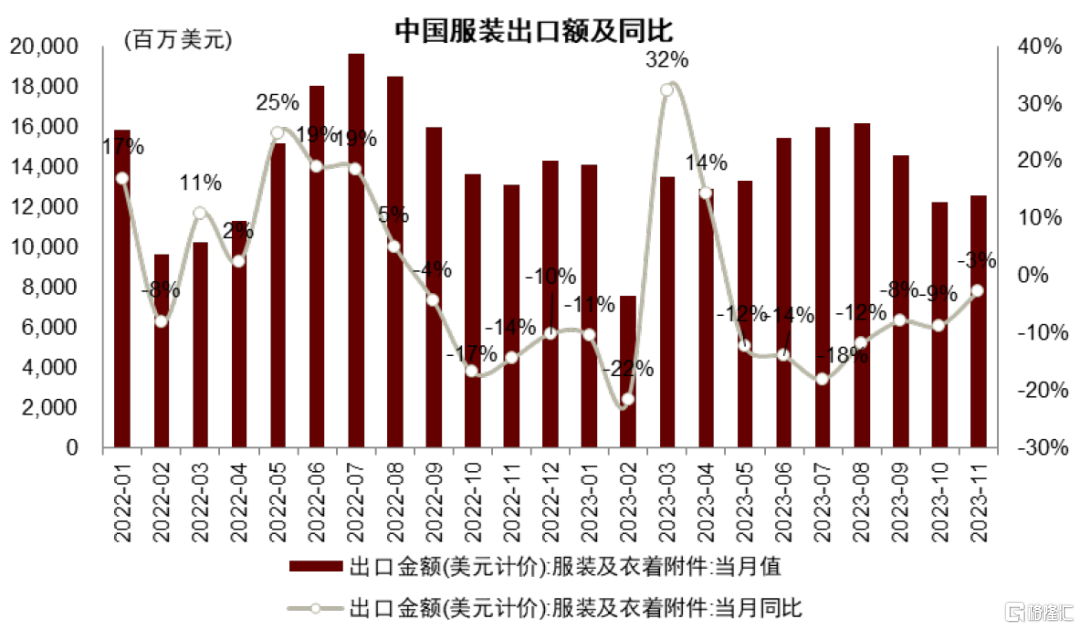

品牌去库接近尾声,2024年低基数下有望实现较好的业绩增长。疫情下受供应链中断、品牌下单激进及终端需求偏弱影响,品牌库存高企,且自3Q22开始减少了对制造商的订单,相应地,中国服装出口额从 3Q22 起进入下行通道。由于鞋服的季节性特征,3Q22-3Q23已形成了一个完整的销售年度,3Q23起下游品牌去库存逐步接近尾声,2023年11月中国纺织品、服装出口额分别同比-1%、-3%,环比明显收窄,我们认为4Q23有望迎来纺织制造企业的订单拐点。展望2024年,我们预计在品牌库存水平的正常化下,品牌有望恢复下单节奏,促进新品的生产和销售。在低基数下,我们预计2024年纺织制造企业收入或将迎来恢复性增长,同时产能利用率提升带动毛利率提升,具备更大的利润弹性。

图表29:中国纺织品及服装当月出口及同比

资料来源:海关总署,iFinD,中金公司研究部

在整体补库的逻辑基础上,建议关注两类制造企业。1)下游品牌客户的增长动能更强或有望提升单个供应商份额的制造企业;2)其依靠自身突出的能力,持续提升在供应链中份额的制造企业。

投资建议

我们认为,内需品牌中持续产品创新以及具备效率优势的公司在2024年增长确定性更强;外需方面我们看好优质品牌公司的头部供应链继续获取超出市场的业绩增长。

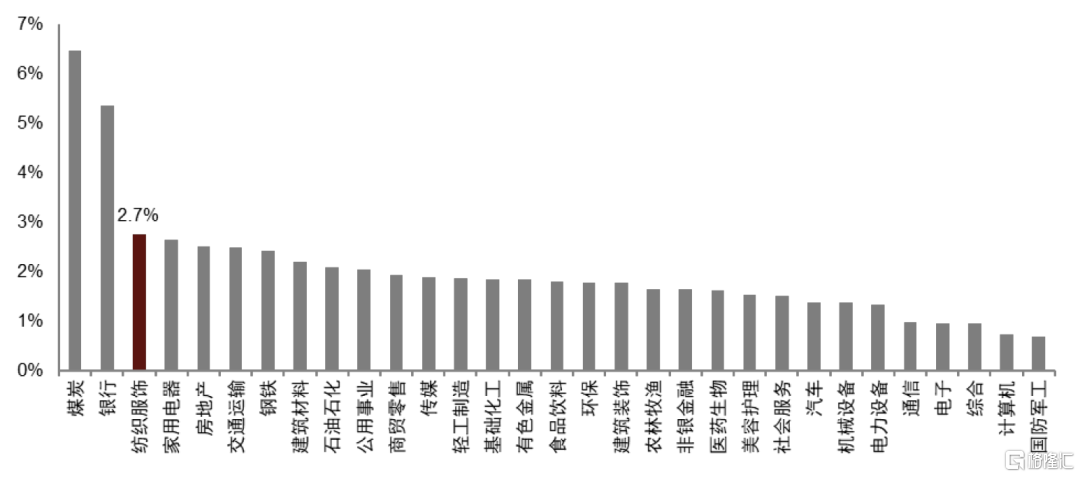

同时,纺服行业优秀的现金流特征让行业中有一批高分红、低估值的高股息标的。消费弱复苏背景下,我们认为具备稳健现金流和盈利、分红高、低估值的标的防御属性突出、回报确定性强。纺织服装行业股息率领先,据iFinD,纺织服饰行业近12个月股息率位于所有行业中第3位。

图表30:A股各行业近12个月平均股息率(截至2024年1月5日收盘价)

注:采用申万行业一级分类

资料来源:iFinD,中金公司研究部

风险提示

国内需求波动。若居民消费意愿处于较低水平,终端流水将增长乏力,影响企业收入表现和折扣水平。同时若品牌公司在偏弱的零售环境下加大费用投放力度,将对企业利润率的修复带来不利影响。

行业竞争加剧。在波动的终端需求下,纺织服装珠宝公司或通过加深折扣、增强价格吸引力,或加大广告宣传投入、带来费用率提升,加剧的行业竞争对公司收入和利润将带来不利影响。同时公司库存也可能面临一定压力。

海外需求疲软。若海外需求不及预期,将影响海外开店的消费品牌终端销售,并进一步影响制造企业订单增长,从而对制造企业收入和产能利用率带来影响。纺织制造企业多有大额固定资产折旧等固定成本,停工停产将给企业的毛利率和经营杠杆带来明显影响,从而影响利润表现。

汇率变动。出口型纺织制造企业面临汇率波动风险,若人民币大幅升值将影响削弱出口产品的全球竞争力,也将给纺企带来一定的汇兑亏损。

成本上涨。纺织制造板块原材料以天然纤维如棉、以及化学纤维如化纤为主,原材料价格如棉价大幅波动将直接影响纺企毛利率。珠宝公司原材料以贵重金属和钻石等为主,原材料价格波动将同样影响产品需求和公司毛利率。

本文摘自:2023年1月11日已经发布的《纺织服装珠宝2024年展望:内需分化,外需修复》

分析员 林骥川 SAC 执证编号:S0080522080008 SFC CE Ref:BSY374

分析员 郭海燕 SAC 执证编号:S0080511080006 SFC CE Ref:AIQ935

分析员 宋文慧 SAC 执证编号:S0080521070007 SFC CE Ref:BRH663

分析员 杨润渤 SAC 执证编号:S0080523060006 SFC CE Ref:BTS547

分析员 曾令仪 SAC 执证编号:S0080521090002

联系人 陈婕 SAC 执证编号:S0080122070048

联系人 李乐珊 SAC 执证编号:S0080122080266

联系人 庄铭楷 SAC 执证编号:S0080122070121