下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股终见反弹,三大指数午后涨幅进一步加大,恒生科技指数一度涨至3.3%,最终收涨2.18%报3503点,该指数此前几日持续刷新阶段新低,恒指、国指分别上涨1.27%及1.35%,市场迎来止跌反弹行情。

盘面上,权重科技股领衔大市上涨,美团涨超5%,小米、腾讯、阿里巴巴均涨超2%;澳洲锂矿拉开减停产序幕,锂电池股午后拉升明显,天齐锂业一度涨近8%;现货ETF获批上市,区块链股午后涨幅扩大,雄岸科技一度飙涨43%;商务部将持续跟踪关注汽车贸易发展,连续下跌汽车股集体反弹,半导体股、电影概念股、手游股、猪肉概念股、内房股与物管股等多数表现活跃。另一方面,焦煤现货价格回调,此前连续上涨的煤炭股下跌明显,中国神华、兖矿能源、中煤能源皆走低,电力股、药品股、黄金股部分表现低迷。

具体来看:

大型科技股普涨,阅文集团涨超7%,金蝶国际、美团涨超5%,理想汽车、华虹半导体、中芯国际等跟涨。

半导体股反弹,康特隆、美佳音控股、先思行涨超7%,华虹半导体、中芯国际等跟涨。

美国半导体行业协会(SIA)周二公布,去年11月全球半导体收入达到480亿美元,较上年同期增长5.3%,环比增长2.9%。SIA总裁John Neuffer称,全球半导体市场预计将在2024年实现两位数增长。

CRO板块集体走强,药明生物涨超8%,药明康德涨超6%,金斯瑞、康龙化成、凯莱英跟涨。

消息面上,药明生物最新简报披露,于2023年新增132个项目,项目总数达到698个(其中包括9个III期及商业化"赢得分子"项目,以及24个CMO项目)。上调今年药物开发业务新增项目目标,由80个提升至110个。

锂电股表现活跃,天齐锂业涨超4%,比亚迪股份、赣锋锂业涨超3%

中信证券表示,澳洲锂矿生产商Core Lithium宣布暂停旗下Finniss锂项目的采矿作业,拉开了本轮澳矿减停产的序幕。预计由于澳洲锂矿生产成本的系统性抬升以及企业灵活的产销策略,本轮澳矿减停产规模不排除进一步扩大的可能。

汽车股普涨,长城汽车涨超5%,理想汽车涨超4%,比亚迪股份、北京汽车等跟涨。

根据市场调研机构Canalys报告显示,2023年全年,全球新能源汽车销量预计增幅29%,达到1370万辆,渗透率达17%。中国仍将保持最大新能源汽车市场地位,本地销量预计达760万辆,占全球新能源汽车市场55.5%。

影视娱乐股大涨,中国创意控股涨30%,拉近网娱涨超7%,力天影业涨超6%,猫眼娱乐、阿里影业等跟涨。

广发证券最新观点表示,预计2024年我国电影市场将继续增长,票房预计在552亿元-632亿元。建议当前关注电影院线板块在春节档行情左侧的布局机会。

煤炭股大跌,金马能源跌超7%,力量发展跌超4%,中国秦发、中国神华、中煤能源等跟跌。

电力股回调,华电国际跌超5%,华能国际、大唐发电跟跌。

个股异动

飞扬集团断崖式跳水,暴跌超81%至0.208港元,创历史新低,市值跌至1.73亿港元。飞扬集团曾于2023年5月份公布拟向Radiant Goldstone(新华同方)受让瑞金国际资产管理有限公司(瑞金国际)60%的股权,总代价拟不超过9000万港元。飞扬集团昨晚公告,仍在与Radiant Goldstone磋商建议交易的条款及已经启动对目标公司的尽职审查及估值评估。

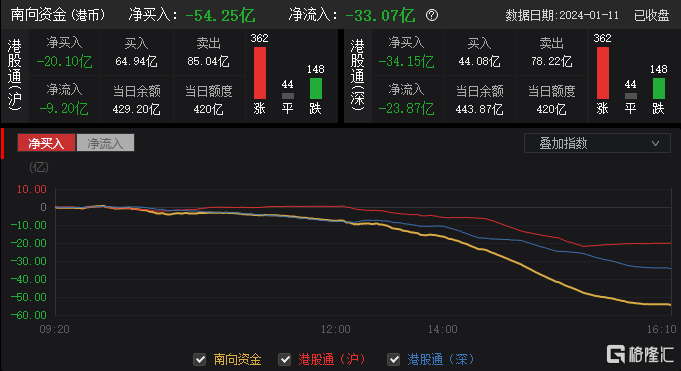

今日,南向资金净卖出54.25亿港元,其中港股通(沪)净卖出20.1亿港元,港股通(深)净卖出34.15亿港元。

展望后市,方正证券表示,2024年随着海外降息开启、国内稳增长政策加码,港股流动性有望边际修复。基本面看,后续海外降息周期开启,港股市场交投活跃度有望边际回暖;市场改革看,下半年以来港股市场改革持续推进,9/26港交所就GEM上市改革咨询市场意见,10/9推出交易结算加速平台Synapse,12/18多只美股衍生权证在港交所上市,后续市场改革深化有望强化港股市场长期竞争力。