下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股午后跌幅有所收窄,恒生科技指数曾一度大跌3.22%,最终下跌1.5%%,恒指、国指分别下跌1.42%及1.46%,三大指数创反弹新高后回调明显。本周,恒指累涨2.25%,国指累涨2.9%,恒生科技指数累涨4.85%。

盘面上,大型科技股、大金融股、中字头股等权重集体表现低迷,美团跌近4%,腾讯、阿里巴巴皆走低,中信证券、招商银行、中国财险等行业龙头纷纷下跌;2月70个大中城市房价按年跌1.4%,内房股全天表现弱势,生物科技股多数下跌,药明系个股继续昨日大跌行情;家电股、军工股、濠赌股、港口航运股、重型机械股、煤炭股等齐跌。

另一方面,铜价升破9000美元,铜业股大幅上涨,黄金股继续强势拉升,中国黄金国际续涨超5%,教育股、环保股、水务股多数上涨,东江环保盘中飙涨逾26%。

具体来看,

大型科技股多数下跌,哔哩哔哩跌超5%,美团、蔚来、海尔智家跌超3%,东方甄选、比亚迪电子、百度等跟跌。

药品股普跌,药明生物跌超10%,来凯医药跌超9%,药明康德跌超8%,方达控股、再鼎医药、君实生物等跟跌。

消息显示,美国知名生物技术组织BIO官网更新公告,药明康德已主动终止其BIO会员资格。

中资券商股走低,胜利证券跌超9%,元汇集团跌超8%,广发证券、兴证国际等跟跌。

数字货币概念表现弱势,蓝港互动跌超9%,新火科技控股、雄岸科技、欧科云链跟跌。

消息面上,此前一度突破73000美元/枚的比特币今日大幅回落,盘中一度跌破67000美元/枚。分析人士指出,有关比特币最新一轮牛市是否会持续的争论愈演愈烈。过去几个月,押注美联储降息的行为,帮助推动了全球股票、债券和加密货币的强劲反弹,但在最近有证据显示美国通胀压力持续存在后,投资者正重新评估这种押注。

有色金属普涨,铜方向领涨,中国大冶有色金属、中国黄金国际涨超5%,五矿资源涨超5%,中国有色矿业、万国国际矿业跟涨。

消息面上,今日国际铜价上涨至每吨9000美元,为11个月来的最高水平。据悉,中国有色金属工业协会本周召开铜冶炼企业座谈会,讨论铜矿加工费用下滑及原料供应紧张问题。消息人士透露,中国大型铜冶炼厂在会议上同意削减一些亏损工厂的产量,以应对原材料供应短缺。机构普遍认为,铜将处于供需紧张状态,这将提升其配置价值。

汽车零件股走高,新晨动力涨超12%,正道集团涨超11%,中国汽车内饰、浙江世宝跟涨。

个股异动

银杏教育一度涨超40%,截至收盘涨幅收窄至27.17%,报1.17港元,市值5.85亿港元 。消息面上,公司预计去年底止年度股东应占溢利增加不少于50%,主要受惠入读学生人数;平均学费及住宿费显著增长;及贷款结余减少及集团新借款利率下降导致财务费用减少。

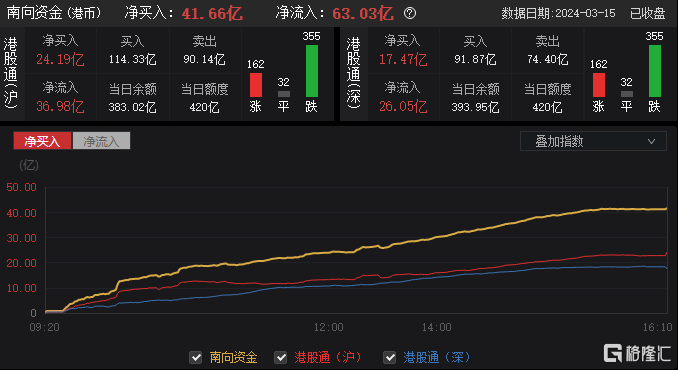

今日,南向资金净买入41.66亿港元,其中港股通(沪)净买入24.19亿港元,港股通(深)净买入17.47亿港元。

展望后市,浙商国际表示,基本面来看两会释放的政策力度并未有超预期,后续经济基本面走势预计仍将承压。配置上,继续强调保持分散均衡的行业板块配置。弱势的市场环境下重点关注业绩、股价和分红稳健的国央企行业板块,例如能源、银行、电信和公用事业等。同时建议保留部分对顺周期、政策利好和景气行业的布局。