下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股三大指数震荡收跌,盘中曾几度翻红转涨,恒指、国指分别下跌0.07%及0.31%,恒生科技指数跌0.38%险守3700点。本周三大指数集体下跌,恒科指跌超3%表现最弱。

盘面上,大型科技股多数维持上涨,阿里巴巴涨超1%,京东、美团、百度、网易皆上涨,小米、快手微跌;教育股全天表现强势,思考乐教育领涨;濠赌股表现活跃,电力股普遍上涨。内房股尾盘跌幅明显加大,融创中国大跌超19%表现最差,旭辉控股集团、远洋集团等纷纷跟跌;国际金价冲高后维持震荡行情,黄金股全天呈单边下跌行情。

具体来看:

大型科技股多数维持上涨,阿里巴巴涨超1%,京东、哔哩哔哩、美团涨近1%,百度、网易微涨,小米、快手微跌。

教育股普涨,思考乐教育、立德教育涨超7%,中国职业教育涨5%,宇华教育、嘉宏教育涨超3%。

国信证券指出,本轮教育板块深蹲起跳的背后逻辑可总结为“经营环境改善+模式转型效果凸显”。教育行业监管态度逐渐明朗,叠加教育公司商业模式正以更为合规形式来开展,且阶段转型成效凸显,教育公司今年均有望呈现出强劲复苏。远期看,双减政策后教培从业机构供给侧出清近9成,行业竞争格局改善,供需错配下行业景气度有望维持。

博彩股走俏,美高梅中国涨3.11%,银河娱乐涨超2%,永利澳门、新濠国际发展跟涨。

内房股重挫,融创中国跌超19%,旭辉控股集团跌超9%,世茂集团、碧桂园跌超5%,华润置地、金辉控股、新城发展、中梁控股等多股跌超4%。

中指研究院发布《中国房地产市场2023总结&2024展望》报告指出,2024年全国房地产市场将呈现“销售规模仍有下行压力,新开工面积、开发投资或继续回落”的特点。中性情形下,2024年全国商品房销售面积同比下降4.9%,规模在11亿平方米左右。

物管股跟随下跌,佳兆业美好、绿城管理控股跌超6%,融创服务、建发物业跌超5%,建业新生活、新希望服务、新城悦服务、绿城服务跟跌。

黄金股全天呈单边下跌行情,招金矿业跌7.24%,山东黄金、紫金矿业跌超3%,灵宝黄金跌1.52%。

消息面上,随着市场对美联储降息的押注升温,金价周一触及2135.40美元的历史高位,但随后因降息时机的不确定性下跌逾100美元。眼下,交易商正等待周五公布的非农就业数据,以寻找更多就业市场转弱的迹象。市场普遍认为美国经济将实现软着陆,这在历史上削弱了黄金的吸引力。

汽车股纷纷下行,小鹏汽车跌5.77%,蔚来跌4.38%,理想汽车跌2.79%,长城汽车、吉利汽车、比亚迪股份跟跌。

进入12月,新能源车企“价格战”再度升级。据不完全统计,近期有超15家汽车品牌推出了各种优惠政策试图在岁末冲量。其中多家新势力品牌直降1至3万元,甚至包含多款上市仅一月的新车型。

纸业股下跌,理文造纸跌3.67%,玖龙纸业跌2.14%,阳光纸业跌0.66%。

个股方面,

东方甄选涨2.75%,报33.65港元。消息面上,东方甄选文旅将于12月10日正式上线,海南、云南、吉林三地联播互动。

另外,中信证券指出,东方甄选近期公告拟剥离教育业务以及拟向母公司新东方进行定增,两项事项合计有望为公司带来30亿元人民币现金。公司在进一步聚焦电商业务的同时,也彰显了新东方对东方甄选的长期信心,充足的现金也为公司发展提供了强支撑。公司作为抖音头部直播间,2024财年起开始拓展自有APP和淘宝直播,在多渠道发展带来增量的过程中逐步强化自身竞争力,叠加团队快速成长迭代能力,看好公司持续品牌化、平台化的发展前景。

周大福跌超5%,报10.30港元。消息上,昨日南向资金再度减持周大福28.32万股,录得连续5日减持。截止当日收盘,港股通共持有公司10484.80万股。此外,黄金周一从纪录高位回落,有迹象表明投资者可能对美国降息的时机过于乐观。

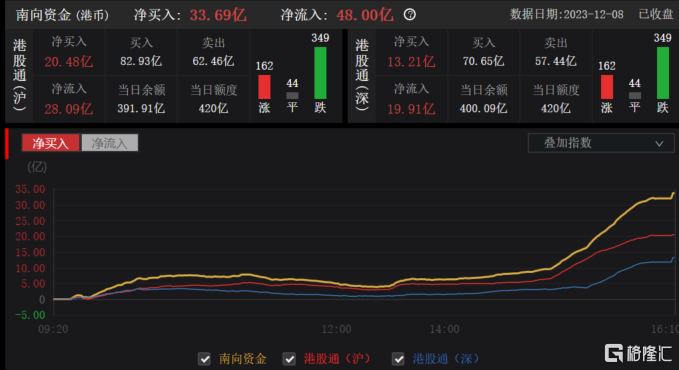

今日南下资金净买入33.69亿港元,其中港股通(沪)净买入20.48亿港元,港股通(深)净买入13.21亿港元。

展望后市,海通证券表示,11月海外股市整体回暖,港股表现分化,其中恒指表现较为弱势。明年美联储有望结束加息,历史上加息结束后即使尚未降息,港股亦大概率上涨。美联储结束加息到降息之前,必需消费和医疗保健表现通常更优。