下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

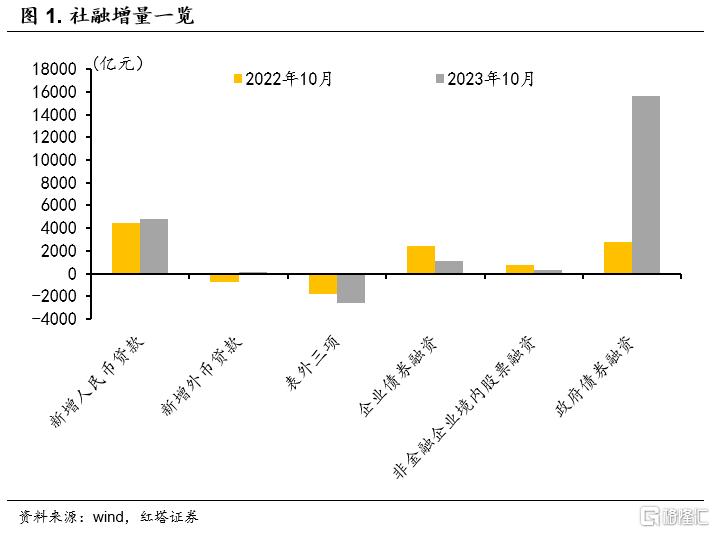

2023年10月末社会融资规模存量为374.17万亿元,同比增长9.3%,上月增速为9.0%。10月份社会融资规模增量为1.85万亿元,比上年同期多9108亿元,也高于市场预期(1.81万亿元)。其中,政府债券融资同比明显多增,实体信贷同比小幅多增,企业债券融资额同比回落。

具体来看,数据有以下几个特点:

第一,社融增速上行的主要贡献力量是政府债券。

10月政府债券净融资1.56万亿元,同比多1.28万亿元。从万得统计的数据来看,特殊再融资债是地方政府债发行融资的主力。10月地方政府债净融资1.2万亿元,其中特殊再融资债的净融资额就达到了1.01万亿元。国债净融资3480.8亿元,同比增加2951.7亿元。

第二,特殊再融资债发行落地可能对部分企业的债券融资需求形成替代。

企业债券净融资1144亿元,同比少1269亿元。我们认为可能与特殊再融资债的发行有关。本次特殊再融资债是用于置换存量隐性债务,也就是解决地方政府占用企业资金、拖欠工程款的问题,所以就会对城投等与政府账务相关度较高的企业的融资需求形成部分替代。据万得统计,10月城投债净融资296.6亿元,环比减少187.4亿元,同比减少227.3亿元。

第三,票据融资撑起人民币信贷,实体经济内生融资需求偏弱。

信贷口径下,10月份人民币贷款增加7384亿元,同比多增1058亿元。其中,票据融资增加3176亿元,同比多增1271亿元,是信贷同比多增的主要支撑项目。实体经济部门加杠杆意愿不足,银行为完成业绩目标就将表外票据转至表内,以票据冲抵贷款规模。

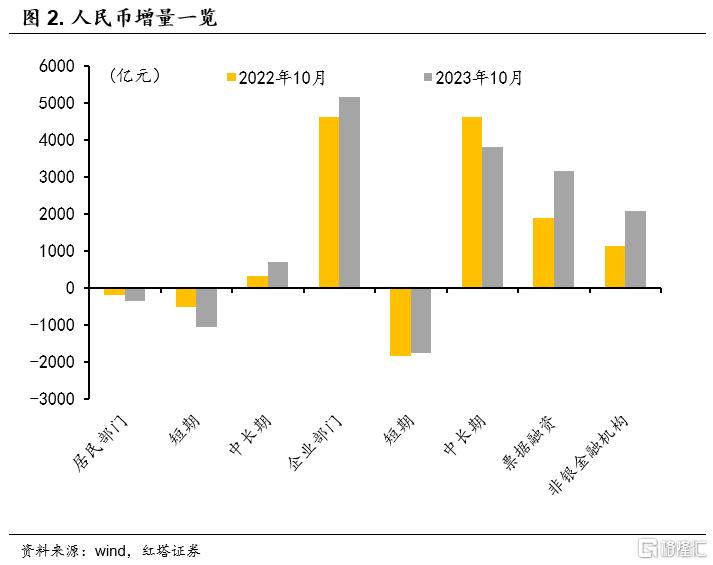

分部门看,居民部门信贷的改善力度减弱,10月减少346亿元,同比多减166亿元。其中,短期贷款减少1053亿元,与去年相比减少541亿元。

一方面,部分借贷需求在节前提前释放。另一方面,居民似乎更愿意花存款,而不是借贷消费。10月居民户存款同比多减了1266亿元。

中长期贷款增加707亿元,在去年低基数的铺垫下同比增加375亿元,但远低于历史同期水平(2018-2022年同期均值为3186亿元)。

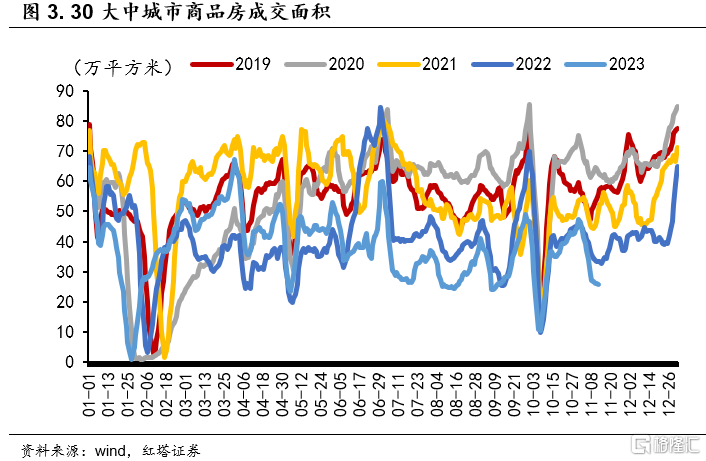

从30大中城市数据来看,地产景气度还在低位,居民购房意愿未得到持续改善。10月商品房成交面积月均值的同比增速回升了近20个百分点,但楼市回暖不均匀,一线、二线、三线城市商品房成交面积月均值分别同比-7.7%、+9.8%和-23.2%。持续性也不够,11月份成交热度再次回落, 1日至12日合计口径下的日均成交面积同比下滑25.1%[1]。

企(事)业单位短期贷款减少1770亿元,同比小幅增加73亿元,中长期贷款增加3828亿元,同比减少795亿元,连续4个月同比少增。

当前,内外需仍然偏弱,企业主动投资扩产的意愿还不够强烈。此外,价格周期虽已触底,但CPI同比转负,终端产品的价格回暖速度慢于上游原材料,从一定程度上挤压了中下游制造业企业的利润,进一步削弱企业进行资本开支的能力。

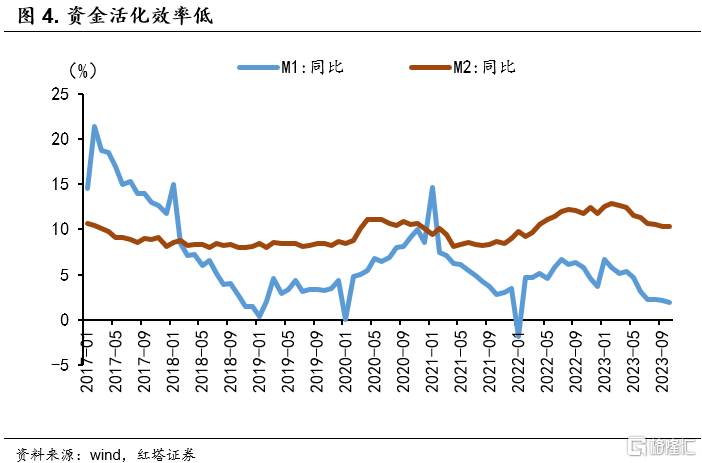

第四,M1大幅走低,“M2-M1”剪刀差扩大。

10月末,狭义货币(M1)余额同比增长1.9%,增速分别比上月末和上年同期低0.2个和3.9个百分点。广义货币(M2)余额同比增长10.3%,与上月持平,与M1的差值则又回升了0.2个百分点至8.4%。

虽然政策积极引导商业银行向实体经济投放信贷,但居民消费意愿弱,企业投资动力不足,资金也就沉淀在了存款中,活化效果较差。比如10月企业存款就比去年同期少减了3048亿元。

近期央行提到“要盘活存量贷款、提升存量贷款使用效率、优化新增贷款投向”,预计后续随着存量贷款的盘活、新增贷款投放的优化,以及实体部门预期的改善,M1或将走出底部。

其他方面,未贴现银行承兑汇票减少2536亿元,同比多减380亿元,也反映出企业经营活动减少,交易结算减少,开票规模减少。新增外币贷款152亿元,结束了连续6个月减少的趋势,可能是长假出境游带动外币需求增加。非金融企业境内股票融资321亿元,同比少467亿元,延续了此前的趋势。

10月金融数据的一个明显特征就是政策发力:一方面,政府债融资提速,另一方面,银行为完成考核目标采用表内票据冲抵信贷规模,这两项对社融增量形成支撑。这也从另一个角度说明,当前实体经济部门的融资需求偏弱,同时,此前得到的贷款资金也更多以存款形式沉淀下来,贷款使用效率偏低。

往后看,社融存量同比增速大概率会维持韧性。一是剩余特殊再融资债和增发国债的落地会进一步支撑起社融增量;二是随着盈利修复和信心改善,居民和企业的内生融资需求会随之回暖;三是去年末受理财赎回冲击,企业债发行大幅减少,低基数也就会为今年带来明显的同比增量。

[1] 此处为增加对比性,采用了2022年11月1日-12日的数据计算日均值,再来与2023年数据进行同比计算。

注:本文来自红塔证券2023年11月13日发布的《政府债对社融形成支撑》;杨欣