下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

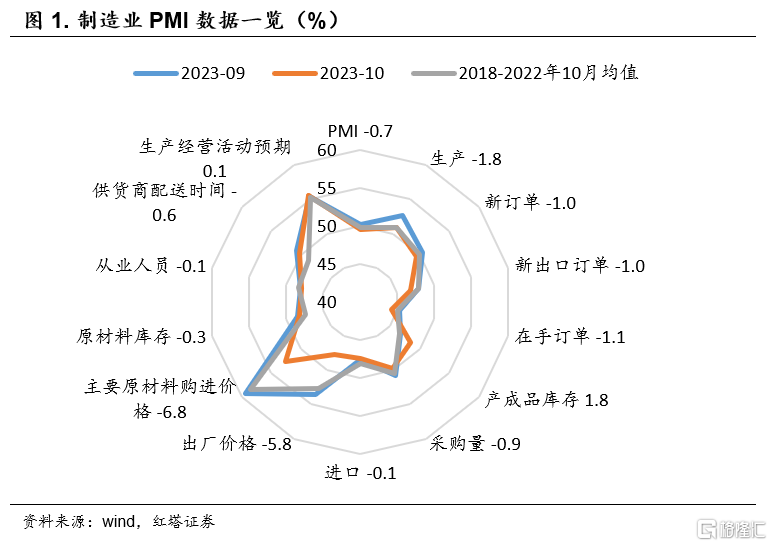

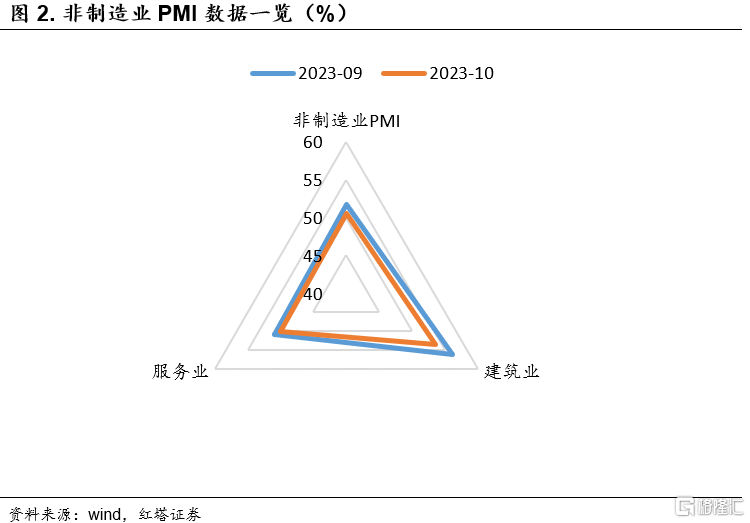

10月份,官方制造业PMI指数回落至荣枯线以下,录得49.5%,比上月下降0.7个百分点;官方非制造业PMI指数较上月下滑1.1个百分点至50.6%。这既有季节性因素的影响,也反映出经济景气度有所回落,复苏基础仍需加强稳固。

季节性因素方面,“十一”节日休假和零售、批发等行业节前等需求提前释放使PMI出现回落。

2018-2022年同期制造业PMI均值为49.9%,环比变动的均值为-0.5个百分点;非制造业PMI历史同期均值为52.8%,环比变动的均值为-0.9个百分点。

经济基本面上有以下几个特点,我们通过对分项指标的分析来进行解释。

第一,需求端表现乏力。

内需方面,制造业新订单指数为49.5%,较上月下降1个百分点,过去5年同期平均下降0.9个百分点,内需主要是季节性的波动。比如“十一”长假过后,前期增长较快的消费品需求放缓,消费品制造业新订单指数为51.8%,较上月下降0.9个百分点。

外需方面,制造业新出口订单指数为46.8%,较上月下降1个百分点,过去5年同期平均下降0.2个百分点,外需下滑幅度大于季节性水平。

从7月起,美国制造业已开始补库存,7、8月存货量指数分别环比上行0.09%和0.33%,10月制造业PMI则摆脱了5个月的收缩,回升至50%,三季度GDP数据也表明当前美国居民消费具备韧性。

不过,强劲的经济增速也增强了市场对于美联储保持长期高利率的预期,对未来经济增长的预期也就下调。此外,10月份欧元区制造业PMI继续回落,跌至43%,欧元区经济增速也已明显放缓。长期来看,在全球需求偏弱的一个背景下,海外厂家持续补库可能还是要看到一个明显的需求增长趋势。

第二,生产端承压,采购减少,产成品库存增加。

制造业生产指数录得50.9%,较上月下滑1.8个百分点。一方面是10月工作日天数少,制造业企业开工生产减少。

另一方面是需求偏弱使生产端承压,可以看到采购量也明显减少了,采购量指数环比减少0.9个百分点。

但即使已经主动减少了生产,产成品库存还是大幅增加,这也说明了当前需求偏弱。产成品库存指数录得48.5%,环比上行1.8个百分点,过去5年同期的环比均值是下滑0.9个百分点。

第三,价格指数大幅回落。

主要原材料购进价格指数和出厂价格指数分别为52.6%和47.7%,比上月下降6.8和5.8个百分点。

分行业来看,市场价格快速回落的主因是基础原材料带动的,基础原材料行业的购进价格指数和出厂价格指数分别为57.5%和46.7%,较上月下降10.1和12.1个百分点,进一步带动中下游行业原材料采购价格下降。石油煤炭及其他燃料加工、化学原料及化学制品、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数下降幅度较大。

一方面,市场对于后续长期高利率下海外经济体经济增长的担忧,带动能源和有色金属价格震荡下行。

另一方面,国内需求偏弱,制造业生产放缓,原材料采购量减少。此外,房屋销售虽有好转,但结构上“冷热不均”,也就还未传导至房地产企业的开工端,钢材等原材料需求的实际恢复情况未达预期。

第四,装备制造业供需两端表现都较好。

10月装备制造业新订单指数为52.2%,较上月上升0.7个百分点。其中金属制品、铁路船舶航空航天运输设备、电气机械器材等细分行业市场需求均有上升。从生产端来看,装备制造业的生产指数也位于53%的高位水平。

财政、货币、产业等政策的持续支持为装备制造业提供了良好的发展环境,技术的进步和成熟也为行业产品出口提供了强大的支撑,二者共同推动装备制造业维持高景气度。

第五,基建施工维持韧性,与居民出行消费相关的行业也保持高景气度。

10月批发业季节性回调、资本市场波动、房地产低位运行等因素共同带动非制造业景气度小幅回落。

不过,建筑业依旧保持高景气度,录得53.5%,其中,土木工程建筑业商务活动指数为57.2%,连续三个月位于57.0%以上较高运行水平,基础设施项目建设保持较快施工进度。

服务业PMI为50.1%,高于临界点,在节日效应带动下,与居民旅游出行和消费相关的铁路运输、航空运输、住宿、餐饮、生态保护及公共设施管理等行业商务活动指数均位于55.0%以上较高景气区间。

第六,政策落地推动下,企业对未来市场保持良好预期。

非制造业的业务活动预期指数为58.1%,其中建筑业和服务业分别为61.4%和57.5%,均位于高景气度区间。

制造业的生产经营活动预期指数为55.6%,较上月提高0.1个百分点,是除了产成品库存之外,唯一环比增加的分项指标,小型企业的生产经营活动预期指数更是环比提高了0.6个百分点,制造业企业对未来有着乐观预期。

最后进行一个总结,10月PMI的多项指标都出现回落,一方面是季节性的波动,但另一方面也反映出当前需求偏弱,经济修复成果还需稳固。不过,企业对于未来保持乐观预期是非常积极的信号,后续随着各项扩内需、稳外贸政策逐步生效,经济内生动能将稳步增强。