下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

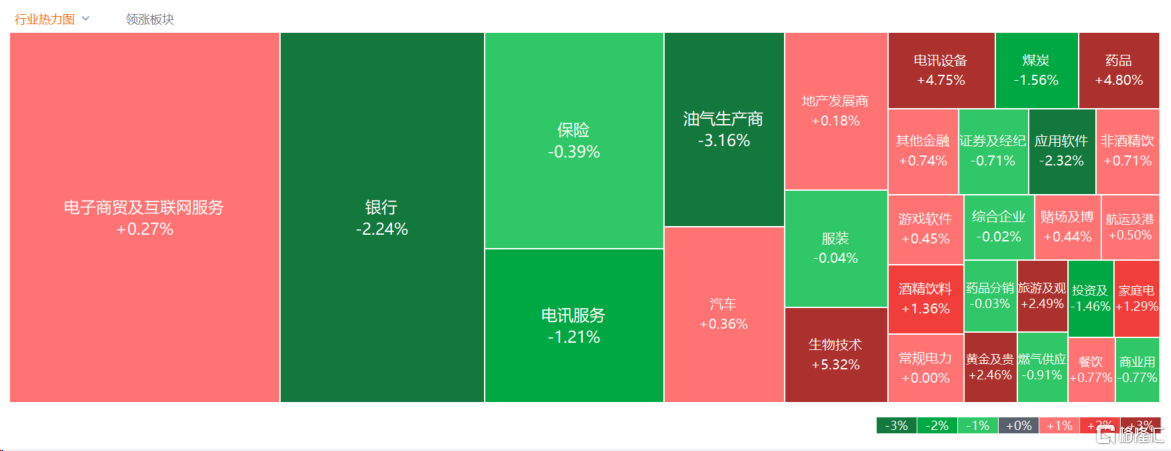

10月30日,港股主要指数尾盘再度冲高,恒生科技指数收涨1.27%创近日反弹新高,表现相对强势,恒指翻红微幅上涨0.04%,国指仍跌0.31%。

盘面上,大型科技股普遍上涨助力大市回升,小米涨6%,快手跌近4%;药品类股全天维持强势行情,医美股、生物医药B类股涨幅亮眼,健世科技盘中一度飙涨70%表现最为抢眼;半导体股强势,龙头中芯国际劲升超6%创6个月新高价,三季度全球智能手机市场仅下滑1%,手机产业链股大涨,丘钛科技涨超11%。另一方面,国有石油公司三季度业绩增速放缓,石油股走低,中石油、中海油均跌超3%;工行、农行三季报营收齐降,内银股集体表现萎靡。

具体来看:

科技股涨跌不一,小米涨近6%,哔哩哔哩涨超1%,腾讯、美团、网易、百度等纷纷跟涨;快手跌超3%,阿里、京东小幅收跌。个股消息面上,10月26,雷军宣布小米14系列正式发布。另外,雷军10月25日在微博发布消息称,小米汽车目前进展非常顺利,明年上半年正式上市。

半导体股涨幅居前,中芯国际、上海复旦涨超6%,华虹半导体、晶门半导体涨超4%。申万宏源证券认为,预计2023年三季度半导体设备板块业绩增速相比其他板块较快,多数公司业绩环比回升。预计被动元件、化合物半导体核心标的营收整体同比高增。环比来看,预计各板块公司三季度均有良好表现,已现复苏迹象,关注底部复苏板块投资机会。

药品股大涨,德琪医药涨超15%,康龙化成涨超11%,和黄医药涨超10%,四环医药、凯莱英涨超9%。东吴证券表示,CXO行业中短期看景气度高,长期看有壁垒、有空间,是医药领域牛股辈出的板块。判断2018-2028年是中国CXO公司发展的黄金十年,各细分领域龙头公司收入体量有十年8-14倍的收入空间,未来全球最大的CXO公司将出现在中国。

苹果概念股上扬,丘钛科技、通达集团涨超11%,瑞声科技、高伟电子涨超6%。消息面上,北京时间10月31日,苹果将举行名为Scary Fast的线上产品发布会,有望更新芯片产品,以及Mac系列电脑,在年末购物季高峰到来之前进一步充实产品线。

钢铁股走强,马鞍山钢铁股份涨超9%,华津国际控股涨超6%,中国东方集团、天工国际涨超3%。华福证券指出,整体来看,旺季之后钢材下游面临需求减弱,政策控产和环保限产将会增强。9月规上工业企业利润同比继续增长,随着钢厂降产减亏的进行,四季度行业盈利状况或能进一步得到改善。

石油股走低,中海油、中石油、中海油田服务跌超3%。消息面上,国有石油公司陆续发布三季报,中国石化和中国海油的经营业绩均出现增速放缓的态势。中国海油第三季度实现净利润338.84亿元,同比下降8.13%;实现营收1147.53亿元,同比增长5.48%;前三季度实现净利润976.45亿元,同比下降10.23%;实现营收3068.17亿元,同比下降1.39%。中国石化前三季度公司实现营业总收入24699.41亿元,同比增长0.68%;归母净利润529.66亿元,同比下降7.47%。

煤炭股跌幅居前,蒙古焦煤跌超6%,汇力资源跌超5%,南戈壁、金马能源跌超4%。中信证券表示,四季度催化剂仍有共振机会,煤炭板块行情或震荡向上。短期煤价虽然有波动,但仍维持高位。后续在一系列政策的叠加下,煤炭需求和煤价仍有反弹空间,煤价预期或进一步抬升。同时预计顺周期、股息回报等市场风格在四季度会继续提升板块关注度,年内板块或呈现震荡上行的节奏。

个股方面,健世科技盘中一度暴涨超71%,今日收涨37.66%报21.75港元。消息面上,健世科技发布公告,公司自主开发的经导管人工主动脉瓣膜系统Ken-Valve的注册申请最近成功进入国家药品监督管理局的医疗器械优先审批程序。据悉,Ken-Valve经导管人工主动脉瓣膜系统由公司自主开发,是健世科技继自主研发的经导管三尖瓣置换系统产品LuX-Valve后第二款递交注册申请的核心产品,适应症可同时覆盖主动脉瓣关闭不全或合并主动脉瓣狭窄的患者。

今日,南下资金净流入43.21亿港元,其中港股通(沪)净流入25.02亿港元,港股通(深)净流入18.19亿港元。全天净买入22.47亿港元。

展望后市,中金指出,市场处于“政策底”。但考虑今年市场多次反复且10年美债利率等外部扰动犹存,投资者需要一定时间消化近期进展,再逐步过渡到“情绪底”和“市场底”。更为持续的上涨潜力可能需要持续的政策支持从而形成良性循环和积极的上涨态势。在这一背景下,此前超跌个股或者对反弹行情较为敏感的高贝塔板块有望首先从中受益。不过,整体来看,重申哑铃型配置策略。