下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

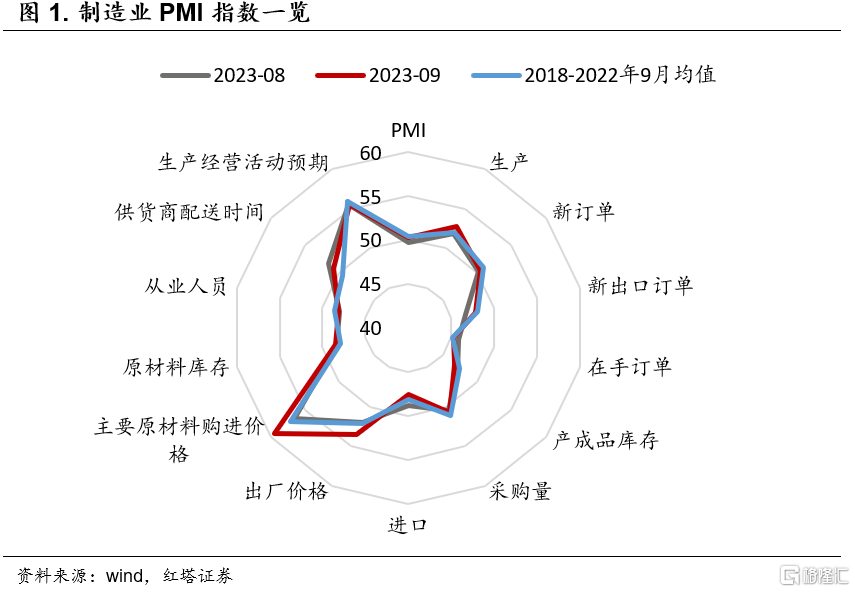

9月份,综合PMI产出指数录得52.0%,较上月上升0.7个百分点。其中,制造业、建筑业和服务业全面回暖,PMI指数分别环比提高0.5、2.4和0.4个百分点。特别的,制造业PMI指数自今年4月以来首次回升至扩张区间,环比增幅也高于2018-2022年同期均值(0.1个百分点)。

具体来看本次数据有以下几个特征:

1.制造业产需同步回暖,其中生产好于需求,外需改善幅度又好于内需。

生产指数录得52.7%,环比提高0.8个百分点,涨幅远高于2018-2022年同期的0.2个百分点。秋季进入施工黄金期,极端天气等因素影响减弱,企业生产活动加快。

新出口订单指数录得47.8%,环比提高1.1个百分点,是除价格之外的分项指数中环比涨幅最明显的,反映出外需明显改善。分企业规模来看,大型企业新出口订单指数与上月持平,中型企业和小型企业则环比上行3.5和0.4个百分点,与外需改善特征吻合(中小微民营企业是我国外贸经营的主体,2021年进出口总额占外贸总值的48.6%[1])。另外,9月份韩国出口同比增速降幅收窄3.9个百分点至-4.4%,越南出口同比增速从上月的-3.0%大幅上行至4.9%,全球外需或有所回暖。

新订单指数录得50.5%,环比提高0.3个百分点,延续回暖趋势,不过,环比涨幅稍弱于季节性均值(+0.34pct),同时,分规模看,大型企业环比提高1.1个百分点,中型和小型企业却环比下滑了0.6和0.4个百分点,进口订单指数也下滑了1.3个百分点至47.6%,反映出内需改善力度偏弱且不均衡。中国物流与采购联合会也指出反映需求不足的企业占比超过58%[2]。

从行业看,石油煤炭及其他燃料加工、汽车、电气机械器材等行业生产指数和新订单指数均高于53.0%,相关行业产需较快释放。

2.制造业企业预期较乐观,补库行为以大型企业为主。

生产经营活动预期指数录得55.5%,与上月基本持平,继续位于较高景气区间。从行业看,农副食品加工、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数位于60.0%以上高位景气区间。

从业人员指数录得48.1%,环比提高0.1个百分点,结束了连续6个月的下滑趋势,企业经营持续好转后工人招录增加。

原材料库存指数录得48.5%,较上月提高0.1个百分点。分企业规模看,只有大型企业呈现出改善趋势,环比提高0.9个百分点,中型和小型企业分别下滑了0.9和0.2个百分点。鉴于大型企业多分布在上游行业,因此本次原材料补库或是以上游行业企业为主。中小型企业的补库速度则可能受终端需求回暖速度偏慢的影响。

3.制造业价格指数继续回升,上游行业原材料购进价格指数位于高位。

近期原油等国际大宗商品价格上涨,以及需求回暖带动带动企业采购增多,制造业行业价格水平持续回升,主要原材料购进价格指数和出厂价格指数分别为59.4%和53.5%,比上月上升2.9和1.5个百分点。

从行业看,石油煤炭及其他燃料加工、化学原料及化学制品、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均处于65.0%及以上高位,这些行业或也是本次原材料补库增加的重点行业。

价格回升有助于相关行业企业利润增加,但原材料价格上涨幅度超过出厂价格可能会提高中下游企业成本,进一步影响企业的修复速度。

4.服务业和建筑业景气度均有所提高。

服务业PMI录得50.9%,较上月提高0.4个百分点。统计局指出,虽然随着暑期旅游结束,住宿、餐饮、交通运输和景区服务等相关行业景气度有所下降,但零售业和邮政业的商务活动指数较上月均有不同程度上升,且均在50%以上,显示居民日常线上线下消费活动表现良好。

建筑业PMI录得56.2%,较上月上升2.4个百分点,随着高温多雨天气影响逐渐消退,建筑业生产施工加快。其中,新订单、业务活动预期和从业人员指数分别环比提高了1.5、1.5和1.6个百分点。

分行业看,房屋建筑业PMI指数升至56%以上,环比明显上行,显示包括保障房建设活动在内的房屋建设施工进度有所加快。三季度专项债发行加快对基建投资带来支撑,土木工程建筑业PMI指数连续2个月保持在58%以上,行业继续保持高活跃度[3]。

可以看出来,9月份制造业、服务业和建筑业全面回暖,其中制造业生产、外需明显改善,内需延续小幅回暖趋势,施工旺季和专项债资金的到来也使得建筑业景气度大幅提高。再叠加之前公布的触底回升的物价和大幅反弹的信贷数据,可以说国内经济基本面的确是在企稳改善的。

本次长假期间的高频数据也部分显示出经济在持续回暖。

经文旅部测算,2023年中秋节、国庆节假期,全国国内旅游出游人数按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入按可比口径同比增长129.5%,按可比口径较2019年增长1.5%[4]。

虽然旅游人次的恢复程度不及“五一”和端午假期,但旅游收入的恢复成色更好了,旅游支出增加更能体现出居民消费信心的回暖。“五一”和端午假期国内旅游收入按可比口径分别恢复至2019年同期的100.66%和94.9%[5]。

地产方面,与去年“十一”期间相比,今年9月29日-10月6日30大中城市商品房日均成交面积同比下滑了4.8%,城市分化较明显,一线城市同比增长了56.1%,二线和三线城市分别下滑了8.5%和39.5%。可见,购房政策优化后,一线城市的销售情况已明显好转,但低能级城市楼市的回暖还尚需时日。

后续来看,随着基数的下滑,经济指标的同比增速会有明显提升,不过,政策仍需持续发力,以稳固楼市回暖、以及居民积极出行消费等的持续性。

注:本文来自红塔证券发布的《9月制造业PMI重回扩张区间》,报告分析师:杨欣