下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周是超级央行周,市场的目光都放在美联储的议息会议上,尽管油价超预期飙升给美联储带来了些许压力,但美联储大概率会保持利率不变。但与此同时,周五日本央行的议息反而值得关注,从日本央行官员的表态来看,日本央行可能给市场发出明确的鹰派信号。

对于日本央行而言,眼下需要考虑的因素主要是以下两个,首先,日本未来的通胀表现将如何;其次,如果迟迟不进行货币政策紧缩,那么日元将面临进一步的抛压,并可能引发被动干预。

我们的预测表明,日本的核心通胀大概率会在未来的4-6个季度内保持在4%以上的水平,这远高于日本央行大约2%的通胀目标,换言之,日本央行的紧缩步伐需要显著加快。

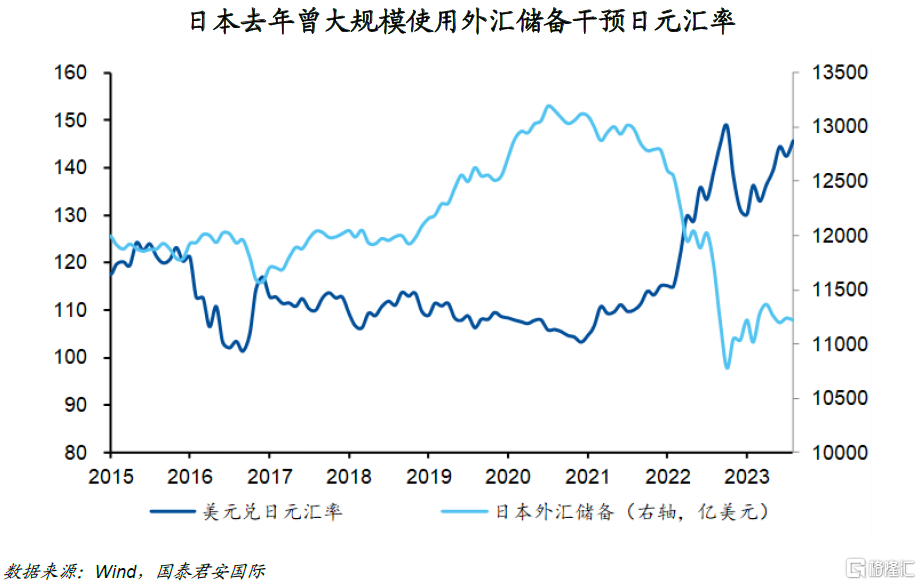

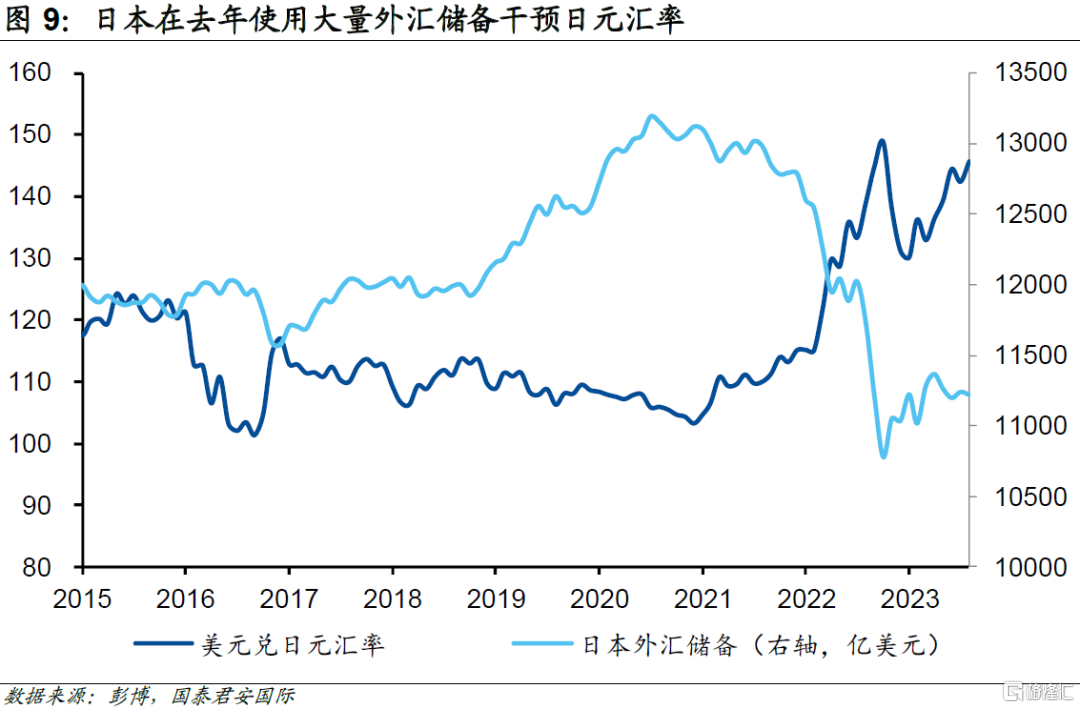

汇率则促使日本央行进一步加码货币紧缩,目前日元兑美元的汇率再度接近150的水平,而负利差是日元贬值的根本原因。与去年大幅干预外汇市场相比,日本央行目前更有条件采取货币政策紧缩的举措,来避免消耗自身的外汇储备。

如果日本央行在年内退出负利率政策,也可能会宣布先行缩表,因为这可以减少资产和负债的错配带来的损失。从这个角度而言,日本央行的货币政策正常化有着清晰的路线图,即首先调整YCC,接着减少资产购买甚至主动缩表,最后开始加息。

由于目前已近年底,日本央行的未来几次议息会议上几乎都会进一步宣布新的货币政策紧缩决定。换言之,如果本周的议息会议不展现出鹰派立场,那么未来几次会议上日本央行则可能要更加鹰派。说到底,日本央行已经落后于曲线,以时间换空间的余地已经非常有限。

本周是超级央行周,市场的目光都放在美联储的议息会议上,尽管油价超预期飙升给美联储带来了些许压力,但美联储大概率会保持利率不变。但与此同时,周五日本央行的议息反而值得关注,从日本央行官员的表态来看,日本央行可能给市场发出明确的鹰派信号。

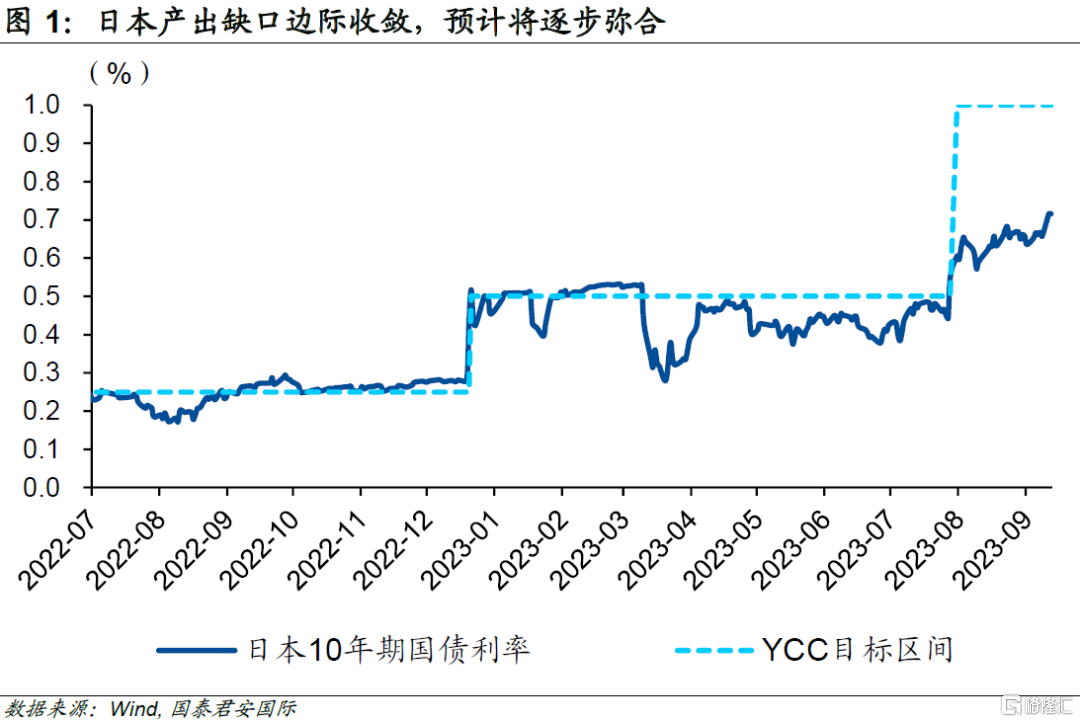

日本货币政策正常化预期升温,日债收益率明显上行。9月9日,日本央行行长植田和男接受日本媒体《读卖新闻》的采访,虽然其表示实现通胀目标仍有一段距离,应对宽松货币政策应保持耐心,但关于负利率的相关表态出现边际转鹰。植田和男认为,如果2023年底前有足够的数据和信息指向日本工资持续上涨继续推升通胀,日本央行将退出负利率。植田和男的表态释放偏鹰信号,日本货币正常化预期升温,日本国债收益率明显上行。截至9月20日,日本10年期国债收益率升至0.71%左右,创2013年9月以来新高。

对于日本央行而言,眼下需要考虑的因素主要是以下两个,首先,日本未来的通胀表现将如何;其次,如果迟迟不进行货币政策紧缩,那么日元将面临进一步的抛压,并可能引发被动干预。

01

日本产出缺口逐步弥合

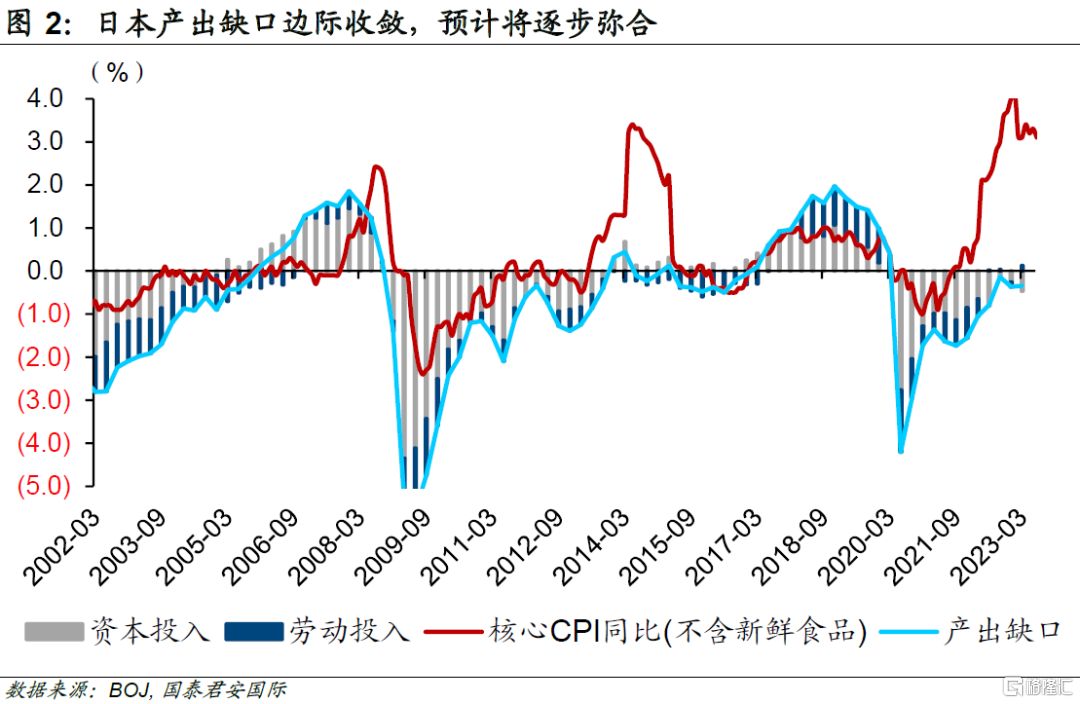

首先我们需要关注日本的通胀展望,从历史经验来看,日本的通胀表现与产出缺口存在高度的相关性。而眼下,日本经济持续修复,产出缺口边际收窄,预计未来缺口将逐步弥合。产出缺口衡量实际产出与潜在产出之间的偏离,是由潜在产出引申出的概念,也是评估短期经济走势和通货膨胀压力的重要参考。随着疫后经济修复,日本产出缺口虽仍未回正(未回到2019年疫情前水平),但正处于持续上修弥合的阶段。据日本央行测算,2023年一季度日本产业缺口为-0.34%,较2022年四季度(-0.37%)边际收敛,且呈现上行趋势。

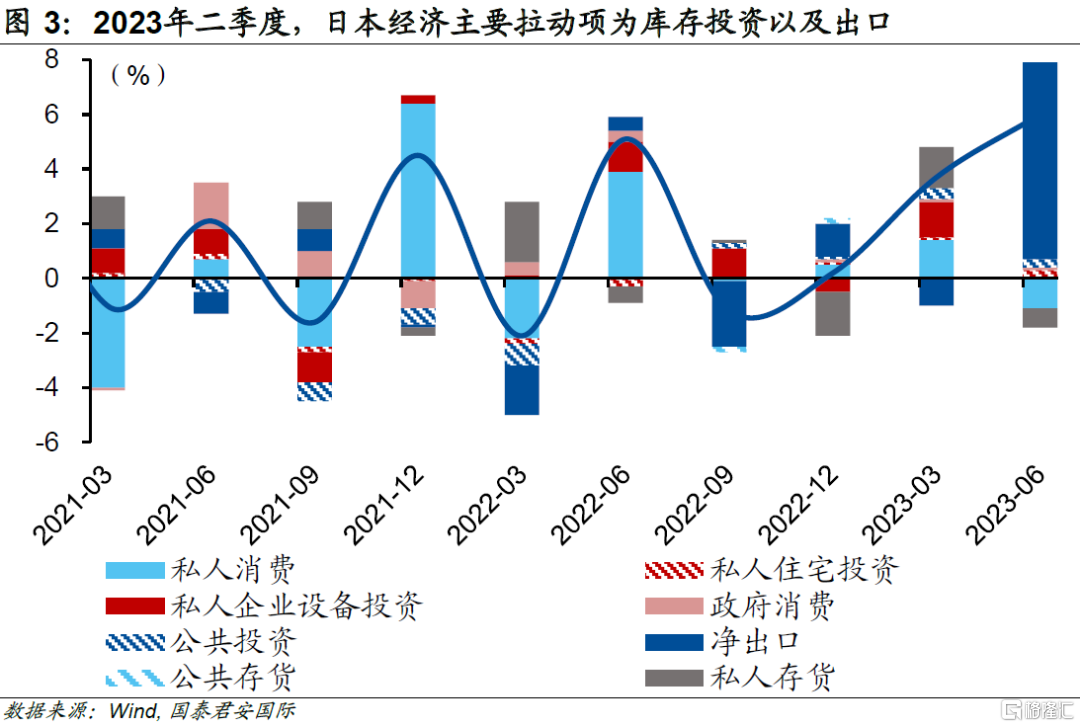

结构上,2023年日本经济增长主要依靠私人投资和出口。2023年以来,日本经济修复动能强劲,GDP增速维持较高水平,连续两个季度回升。二季度GDP环比折年增6.0%,增长超过同期美国(2.4%)和欧元区(1.0%)。结构上,净出口贡献较大,拉动日本二季度GDP增长7.2个百分点,而私人消费和投资的拉动边际回落。

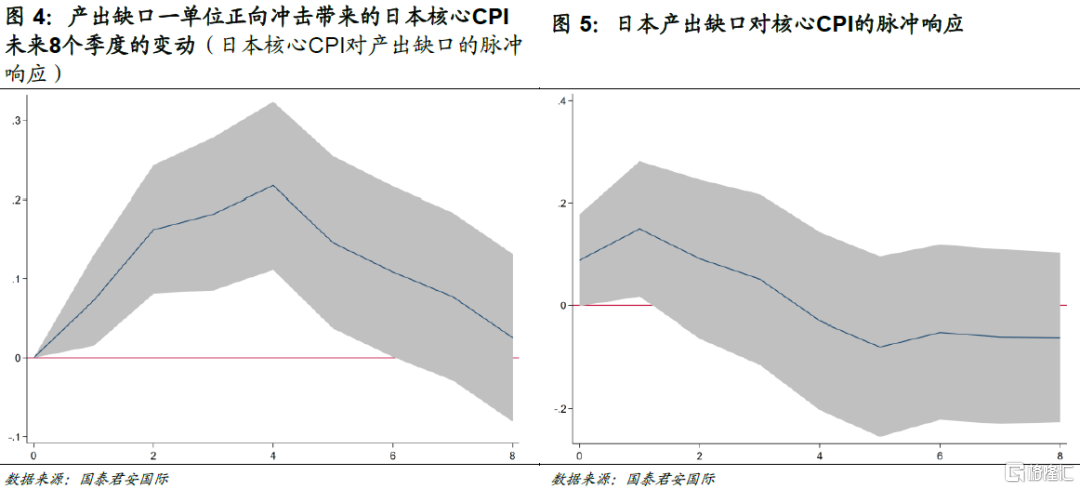

结合奥肯定律(反映产出缺口和失业率间关系)与“通胀-失业”型菲利普斯曲线,产出与通胀纳入同一框架,形成“通胀-产出”型菲利普斯曲线。究其原因,实际产出反映的是社会总需求的整体情况,而潜在产出则是衡量一定时期各个资源禀赋(劳动力、资本、技术等)充分利用后所能提供的社会总产出,由此产出缺口为正或上行时(即实际产出正向偏离潜在产出),表明社会总需求处于边际扩张阶段,通胀水平存在上行压力。基于产出缺口以及核心CPI同比的双变量VAR(向量自回归)结果很好地证实了这一理论结果。具体来看,产出缺口的一单位正向冲击在6期内(6个季度)对核心CPI具有显著(95%显著性水平下)的拉动作用,这种正向作用在4期时达到最高。相反地,核心CPI对产出缺口的影响效果相对有限。

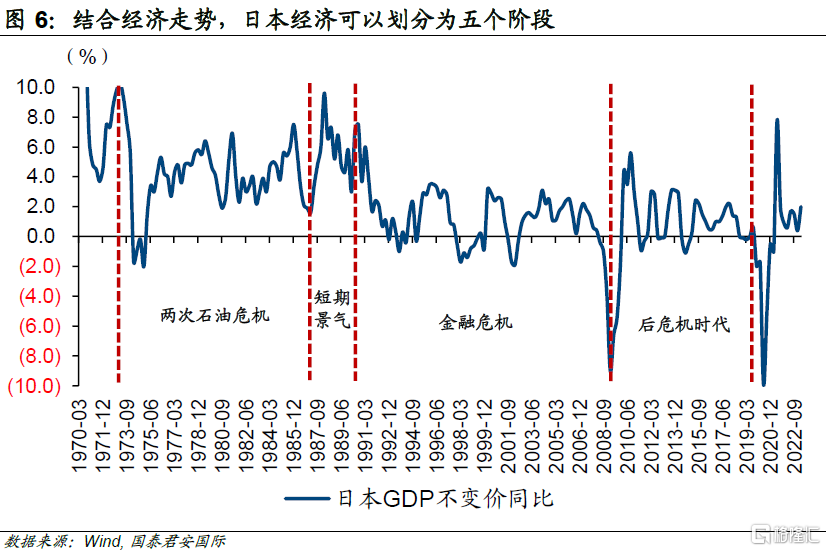

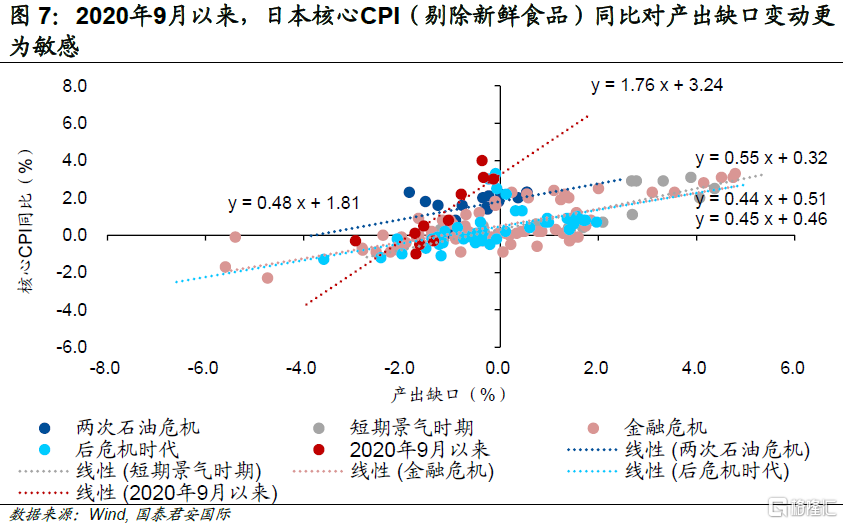

结合经济走势,1973年以来的日本经济可以划分为五个阶段,分别为两次石油危机冲击阶段(1973年Q2-1987年Q1)、短期经济景气阶段(1987年Q2-1990年Q3)、金融危机阶段(1990年Q4-2009年Q3)、后危机时代(2009年Q4-2019年Q4)以及疫情后阶段(2020年Q3至今)。通过分别构建日本经济五阶段的“核心通胀-产出”型菲利普斯曲线,可以发现疫情后曲线斜率明显抬升,即菲利普斯曲线扁平化表象有所改善,指向核心通胀对产出缺口的敏感度明显提高,这主要是因为20世纪90年代末日本房地产和股票市场泡沫破灭后,资产负债表衰退带来长期通缩均衡,即通缩状态下消费者生活成本降低或维持不变,工资上涨动力不足,工资长期稳定。而疫情后,供应链短缺叠加地缘政治问题,大宗商品价格飙升,通胀率逐步上行,打破日本原有通缩均衡,逐渐步入通胀“新”均衡,即通胀上行带来消费者生活成本提升,叠加失业率处于历史低位,居民涨薪诉求激增,通胀对产出缺口(社会超额总需求)更为敏感。

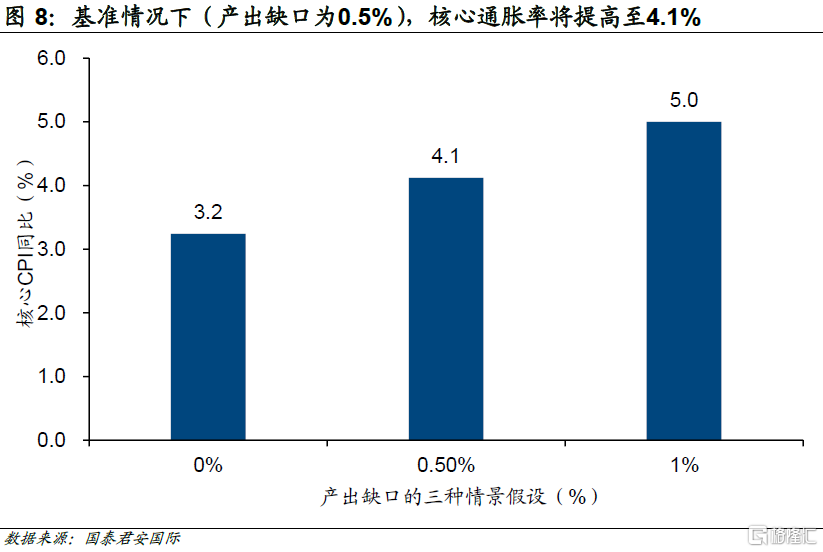

进一步线性拟合,可以得到2020年9月疫情以来的“通胀-产出”型菲利普斯曲线。简单线性外推后,我们认为在基准情况下(产出缺口上修至0.5%,接近疫情前2019年平均的0.63%),核心通胀率将提升至4.1%附近。即使在悲观情景下,产出缺口未能回正(0.0%),核心通胀率也会维持在3.2%左右的水平。换言之,基于“通胀-产出”型菲利普斯曲线线性拟合,日本产出缺口的弥合将进一步推升日本核心通胀。

以上的分析可以看出,日本的核心通胀大概率会在未来的4-6个季度内保持在4%以上的水平,这远高于日本央行大约2%的通胀目标,换言之,日本央行的紧缩步伐需要显著加快。

汇率则促使日本央行进一步加码货币紧缩,目前日元兑美元的汇率再度接近150的水平,而负利差是日元贬值的根本原因。与去年大幅干预外汇市场相比,日本央行目前更有条件采取货币政策紧缩的举措,来避免消耗自身的外汇储备。从目前的各项紧缩政策选项来看,日本央行调整YCC的路径有这样几条:扩大 10 年目标区间和/或提高 10 年目标区间目标,缩短收益率曲线目标;从日本国债收益率目标转向日本央行购买数量目标。

日本央行会谨慎行事评估每个策略的优缺点:

进一步扩大10年收益率目标将需要对当前的 YCC 框架进行调整,但是波动幅度必须足够大,市场力量才能发挥主导作用,并最大限度地减少日本央行持续干预的需要。

转向基于数量看似更加简便,但如果收益率上升过快(可能会损害金融稳定性),则需要进行调整。

转为设定较短期的收益率目标将有助于确保短期收益率继续保持在低水平,直到持久实现2% 的目标,但日本央行可能面临与目前的针对长端利率一样的困境。此外,一旦通胀风险比预期更早出现,货币刺激措施的退出必须更加强劲。

与此同时,如果日本央行在年内退出负利率政策,也可能会宣布先行缩表,因为这可以减少资产和负债的错配带来的损失。从这个角度而言,日本央行的货币政策正常化有着清晰的路线图,即首先调整YCC,接着减少资产购买甚至主动缩表,最后开始加息。

由于目前已近年底,日本央行的未来几次议息会议上几乎都会进一步宣布新的货币政策紧缩决定。换言之,如果本周的议息会议不展现出鹰派立场,那么未来几次会议上日本央行则可能要更加鹰派。说到底,日本央行已经落后于曲线,以时间换空间的余地已经非常有限。

注:本文来自国泰君安证券(香港)有限公司发布的《【国君国际宏观】转鹰,是日本央行的必然选择》,报告分析师:周浩、陈秋羽

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。