下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,美股的狂飙让很多交易员似乎忘记了宏观因素。然而,进入4月,中东冲突升级,市场开始不断推后对降息的预期,宏观风险似乎开始慢慢掌握了市场的定价权,导致了全球股票市场开始出现滞涨。

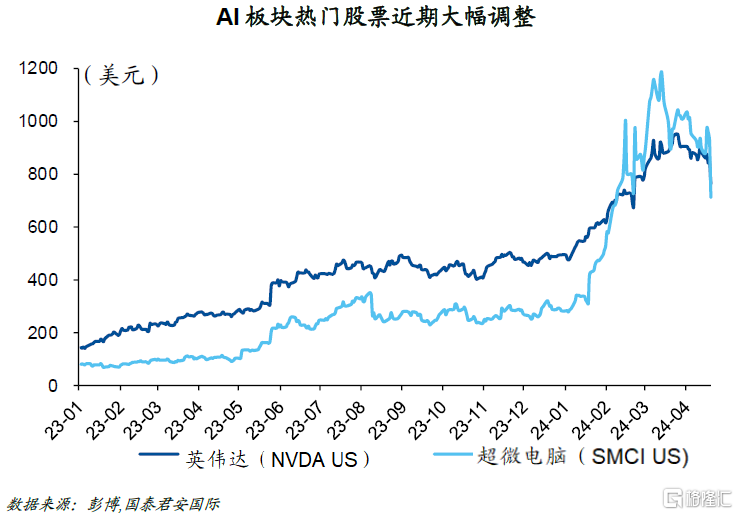

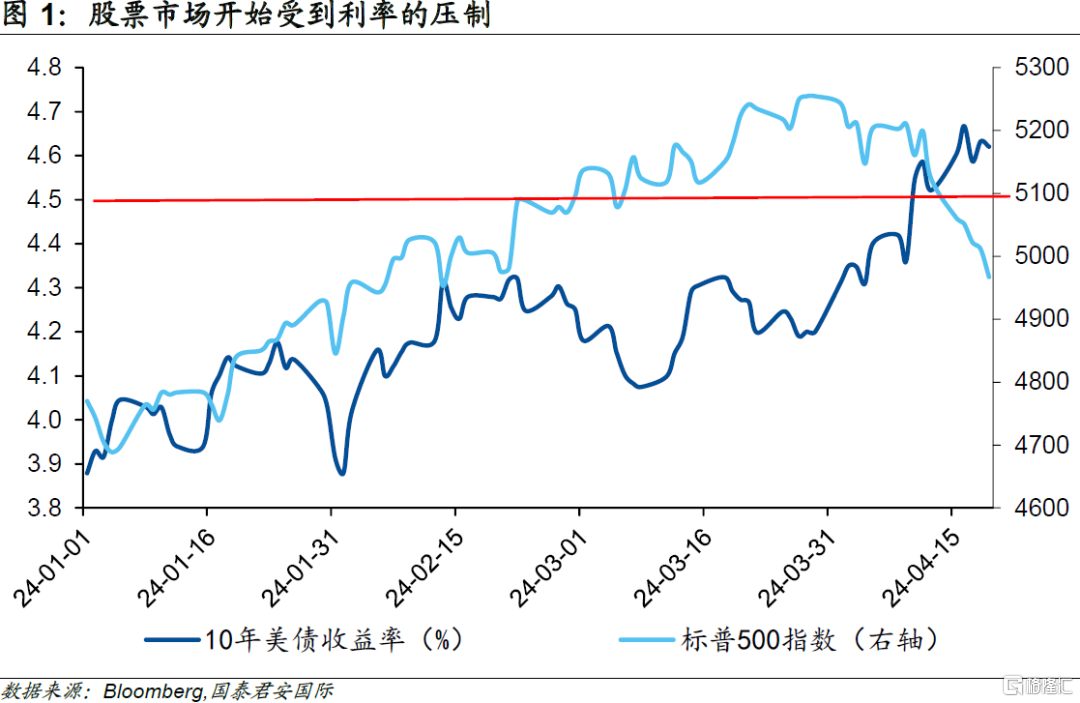

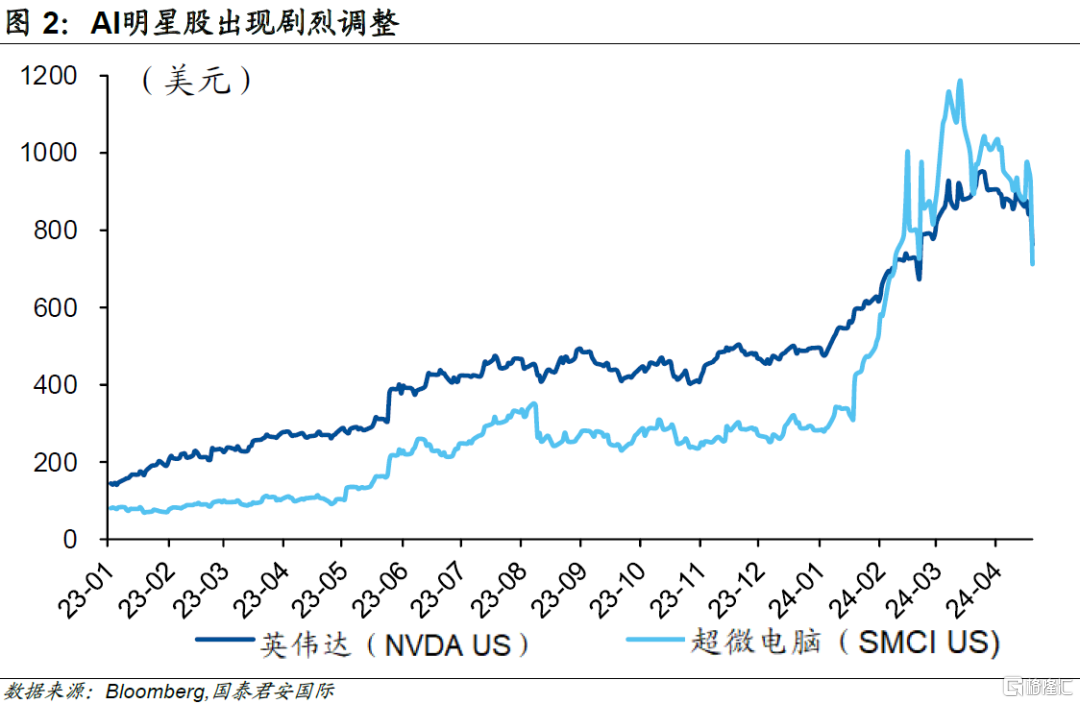

当10年美债收益率超过4.5%后,对利率较为敏感的纳指开始出现显著的颓势。近期AI相关股票在超微电脑(SMCI US)的带动下出现暴跌,则从另一个角度表明,来自分子端的支撑也开始崩塌。

本周特斯拉(TSLA US)、微软(MSFT US)、META(META US)和Alphabet(GOOG US)都要公布财报,这将对市场形成一次压力测试。而5月也即将到来,市场是否会再度上演sell in May and go away?

未来的一段时间内,降息会进入再博弈。对于美国经济的乐观,可能会遭受另一派力量的挑战。水能载舟亦能覆舟,股票市场一旦出现下挫,也会带来螺旋式的负面效应。

市场当然不会永远调整下去,5月1日的美联储议息会议,将是第一个市场观测的窗口。如果美联储态度偏鸽,同时宣布开始放缓缩表步伐,那么金融市场会得到一个喘息的机会。但由于5月议息会议已经近在眼前,希望鲍威尔突然全面转为鸽派,似乎并不是一个合理的预期。

市场会把关注的焦点放在6月12日的议息会议上。6月份FOMC的降息概率会在很大程度上影响未来的美股表现。

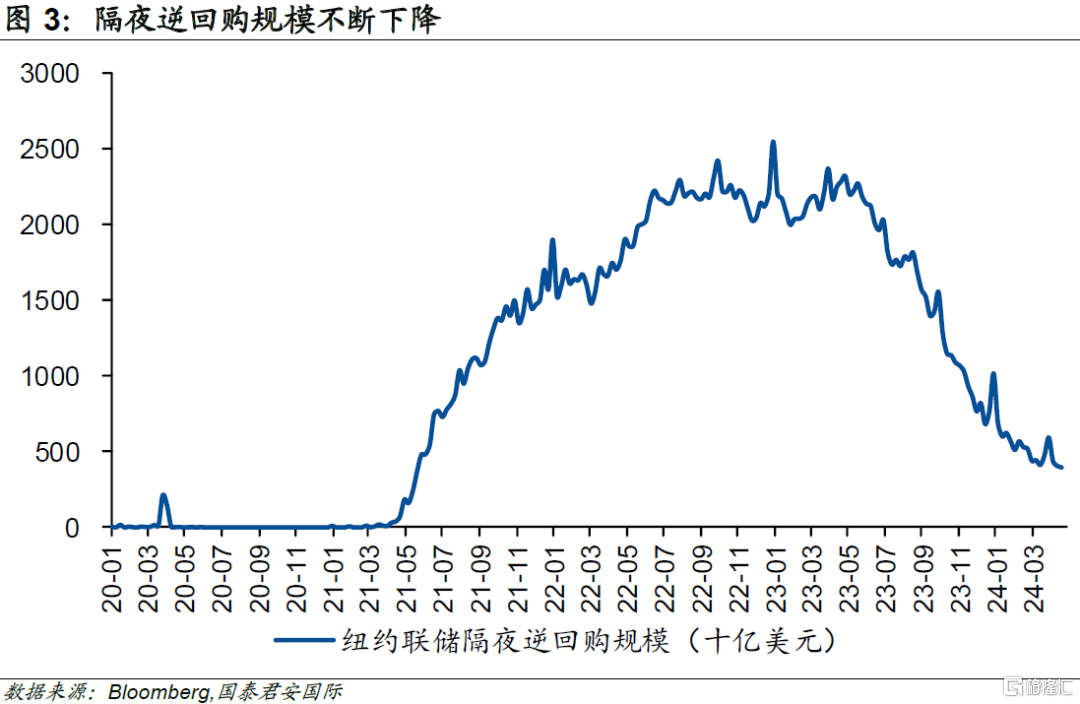

衡量市场流动性的重要指标之一,即纽约联储公布的隔夜逆回购存量已经下降至4,000亿美元以下。一场流动性危机会成为完美风暴么?

01

宏观因子开始重要

今年以来,美股的狂飙让很多交易员似乎忘记了宏观因素,即使在10年美债收益率出现显著攀升的3月,股票市场在AI的带动下不断升温。然而,进入4月,中东冲突升级,市场开始不断推后对降息的预期,宏观因子似乎开始慢慢掌握了市场的定价权,导致了全球股票市场开始出现滞涨。从下图中可以看出,当10年美债收益率超过4.5%后,对利率较为敏感的纳指开始出现显著的颓势。

上周五AI相关股票在超微电脑(SMCI US)的带动下出现暴跌,则从另一个角度表明,来自分子端的支撑也开始崩塌。这也从另一个角度证明,宏观变量将在未来的一两个月内再度主导全球市场。

关于宏观变量的关键因素,仍然是对于美联储降息的判断。市场基于对美国经济的乐观,不断推后美联储降息的时点预测。对于经济的乐观似乎可以支撑股价,但股价如果不能持续上升,那么对于经济的乐观就会变为迟疑;换个角度而言,股价涨得过快,也更容易带来交易结构的自身崩塌。

02

盈利将成为本周焦点

未来的一段时间内,降息会进入再博弈。对于美国经济的乐观,可能会遭受另一派力量的挑战。水能载舟亦能覆舟,股票市场一旦出现下挫,也会带来螺旋式的负面效应。一方面而言,债券收益率会下降,这意味着降息预期的上升;另一方面,市场也会关心股票市场下跌带来的负面财富效应,这意味着经济增长和通胀展望也会在一定程度上被压制。

从这个角度而言,如果美国经济数据表现尚可,那么分子端(盈利)和分母端(利率)都很难找到新的叙事(narrative),市场表现可能会相对纠结。但一旦数据表现不佳,分子端则无力支撑乐观预期,那么股票市场的继续调整,则是大概率事件。本周特斯拉(TSLA US)、微软(MSFT US)、META(META US)和Alphabet(GOOG US)都要公布财报,这将对市场形成一次压力测试。而5月也即将到来,市场是否会再度上演sell in May and go away?

市场当然不会永远调整下去,5月1日的美联储议息会议,将是第一个市场观测的窗口。如果美联储态度偏鸽,同时宣布开始放缓缩表步伐,那么金融市场会得到一个喘息的机会。但由于5月议息会议已经近在眼前,希望鲍威尔突然全面转为鸽派,似乎并不是一个合理的预期。

03

6月或是分水岭

换言之,市场会把关注的焦点放在6月12日的议息会议上。6月份FOMC的降息概率会在很大程度上影响未来的美股表现,目前而言,市场定价的6月降息概率不到两成。股票市场的下挫会提升6月降息的概率,但只有降息概率上升至7成以上,才可能表明市场吃下了定心丸,而在通胀短期内很难显著下降的基准情形下,维护金融稳定似乎是美联储降息的唯一理由。

与此同时,衡量市场流动性的重要指标之一,即纽约联储公布的隔夜逆回购存量已经下降至4,000亿美元以下。如果5月议息会议不宣布减缓缩表,那么一场流动性危机可能会发生。多数预测认为,隔夜逆回购水平接近枯竭的时点大约是5月或6月,而这场意料之中的冲击,会成为短期压垮美股的最后一根稻草么?

注:本文选自国泰君安证券于2024年4月22日发布的《【国君国际宏观】美股AI板块暴跌:盈利将受考验,关注宏观不确定性》,证券分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。