下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

如何看待美联储3月会议?

一方面,美联储评估目前通胀仍居高不下,就业强劲增长,银行体系健全而有弹性,硅谷银行事件冲击较为温和,故目前政策重心仍在对抗通胀。

另一方面,考虑到硅谷银行事件后宏观图景的可能变化,以及美国家庭和信贷条件已经收紧,目前来看,美联储后续进一步加速紧缩的必要性有所降低。

我们认为,上述两方面是美联储本次加息25个基点,但并未进一步传递紧缩信号的主要原因。

参考最新加息点阵图,美联储加息或已接近尾声,后续美联储或还有一次25BP的加息,年内存在降息可能。

综合评估市场反映,本次美联储决议基本符合预期。但受会后耶伦“不会为所有银行存款提供全面保险”的表态影响,市场对美国中小银行风险的担忧,还是进一步使得美股美债回落。

如何看待后续美债美元走势?

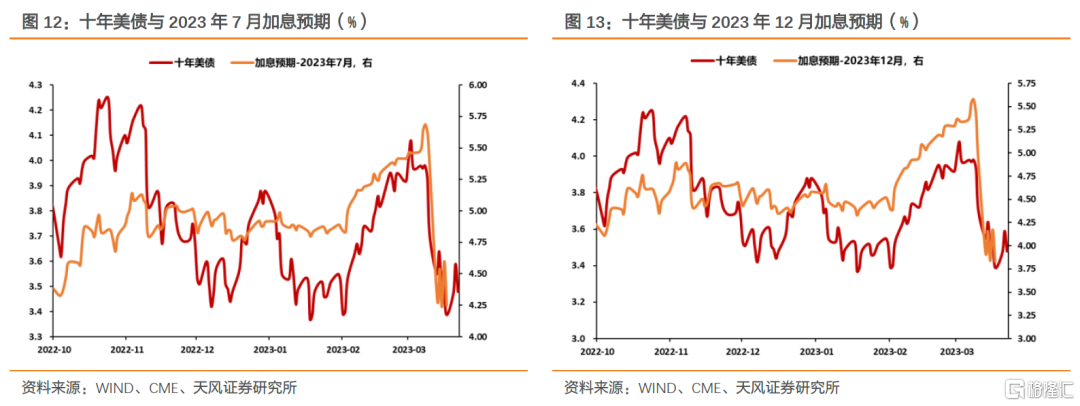

我们发现,近期美债定价与加息预期的关联度较高。历史观察,在美联储暂停加息,并转向降息过程中,美债利率也大概率回落。

鉴于美联储传递边际宽松信号,且年内存在降息可能。我们判断,方向上来看,后续美债利率回落概率较大。

节奏与点位上,我们建议市场跟踪美国信贷投放与利率的关系。目前美联储同时关注经济与通胀,有意将信贷扩张增速控制在较低水平。因此从2022年四季度至今,美债利率与信贷环比增速呈现负相关性。当信贷增速放缓甚至萎缩时,美债利率往往回落;反之,美债利率上行。若后续美国信贷增速明显回落,美债利率或对应下行。

目前来看,我们评估,后续十年美债利率大概率在3-4%区间运行。

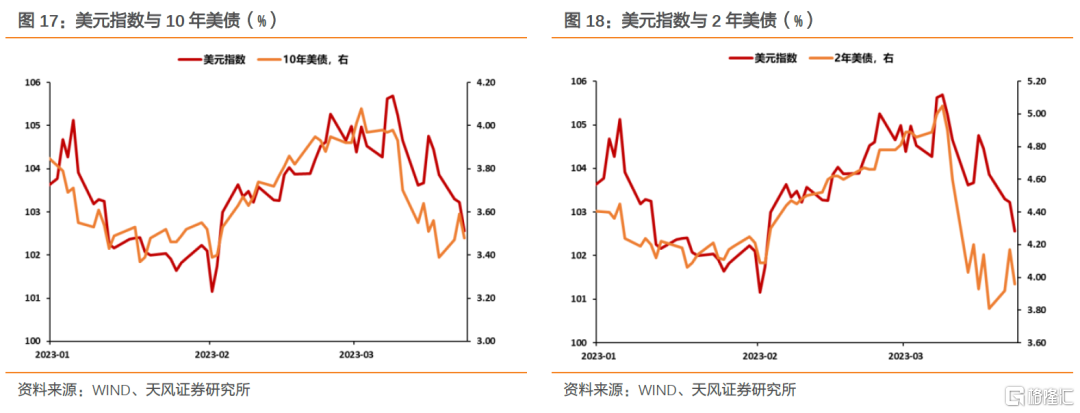

至于美元指数,2023年年初至今,美元指数与十年美债走势总体一致,说明两者交易了同一个底层逻辑,就是围绕美国宏观图景变化带来的货币政策预期变化。

硅谷银行事件以来,美元、美债总体走低,考虑到未来联储结束加息甚至年内开启降息的概率较高,预计未来一段时间总体美元还是走弱为主。

对国内债市意味着什么?

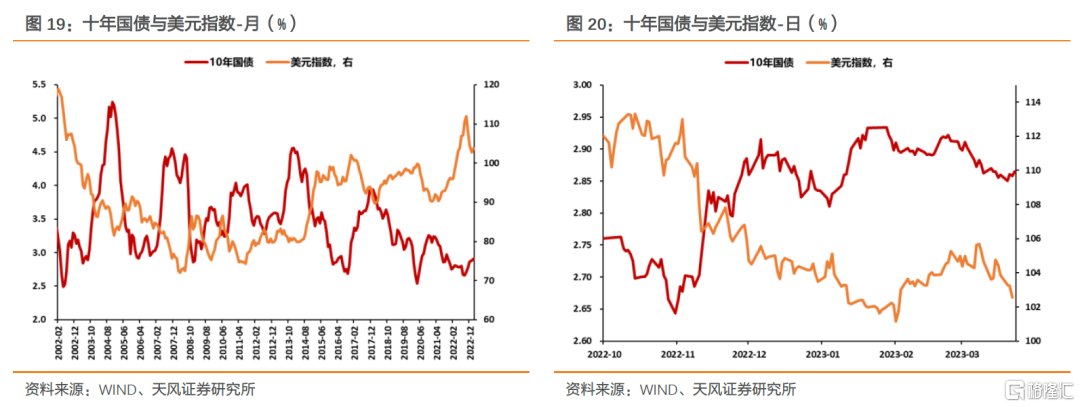

过去相当一段时期,中国十年国债与美元指数总体是同步负相关关系。因此,外围不管是银行系统的事件演绎还是联储行为变化,对于国内债市而言,关键在于研判美元的方向,以此来评估对我们的可能影响。

从这一角度考虑,后续海外可能走弱,但是美元总体走势同样偏弱,则国内债市未必可以跟随海外交易衰退或者避险。

硅谷银行事件后,美联储如何权衡通胀、就业与金融稳定,成为了市场关注的焦点。

美联储加息25个基点意味着什么?发布会上鲍威尔透露了哪些信息?如何看待后续美元美债走势?对国内市场意味着什么?

1. 如何看待美联储3月会议?

首先,美联储如何评估当前美国经济基本面与金融态势?

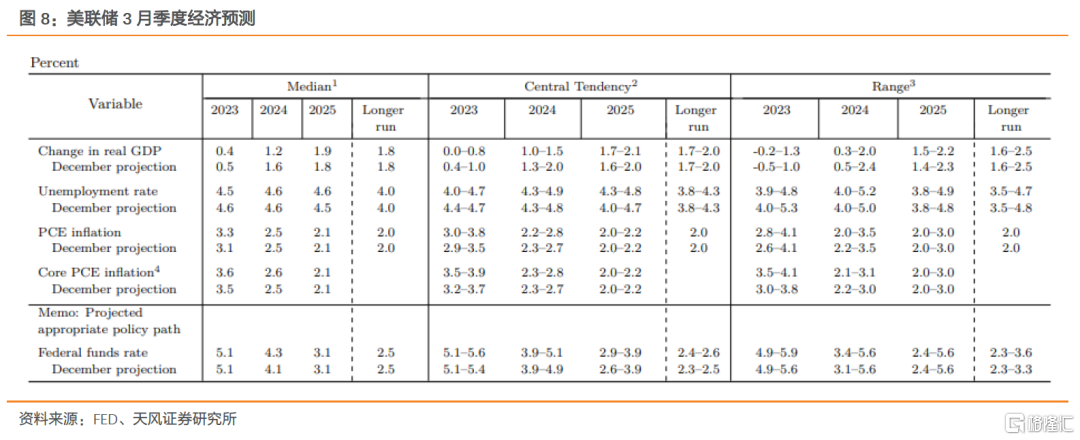

其一,美联储本次决议中评估(如图7),目前美国经济、就业与通胀仍有较高韧性。相较于2月议息会议,美联储删除了通胀有所缓解的表述。

观察美联储最新的季度经济预测(如图8),美联储对应下调了2023年的经济增速与失业率,同时上调了2023年的PCE与核心PCE增速。

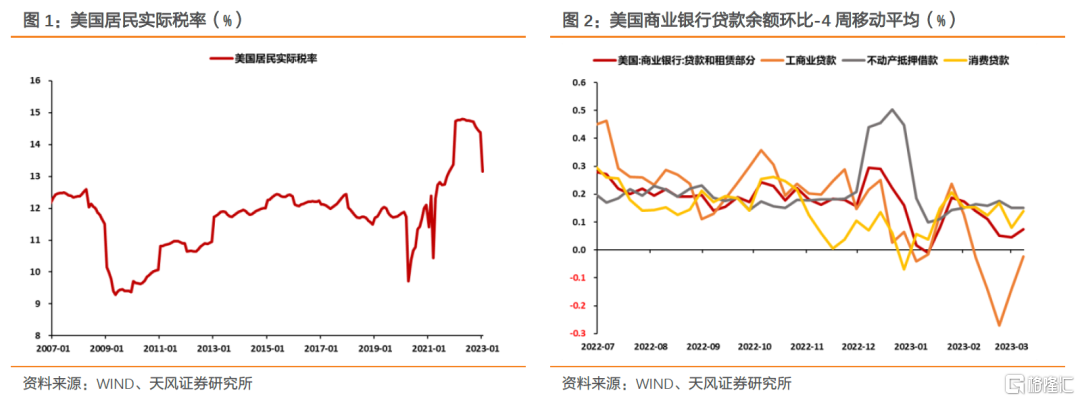

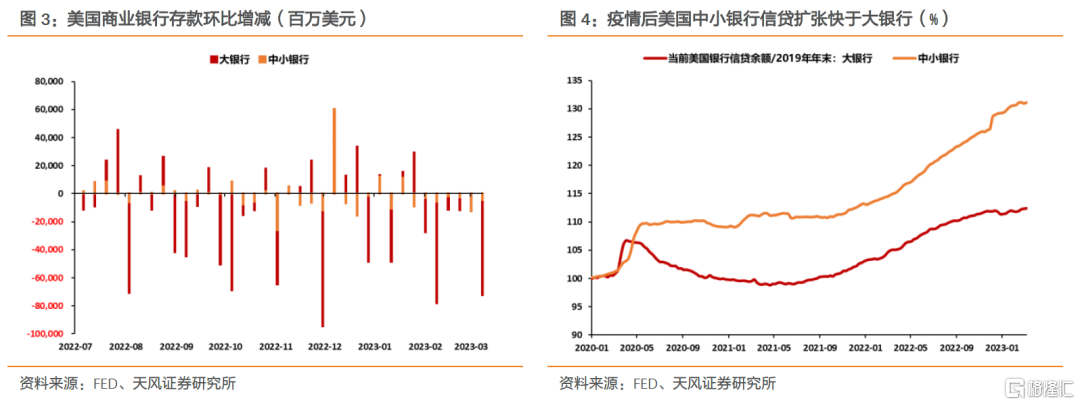

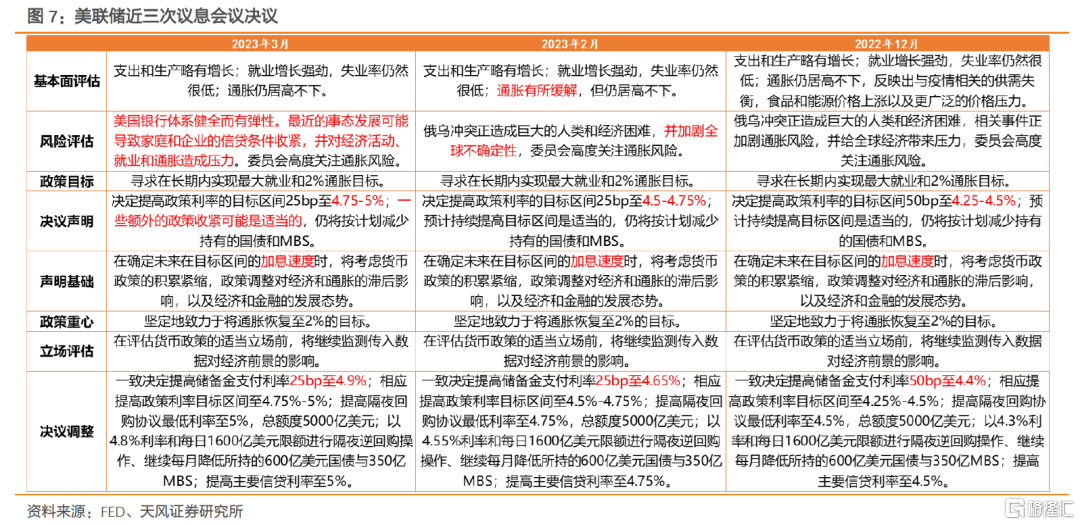

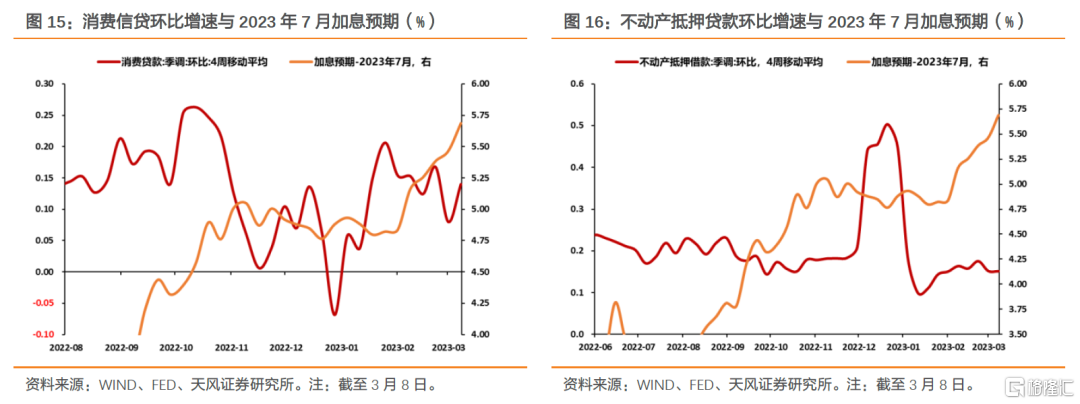

如何理解?我们在团队近期报告《十年美债会创新高吗?》中预计,2023年起,得益于美国年初的税阶调整、通胀削减法案生效、就业市场高景气度,美国居民收入增长稳定、个人所得税税率下降明显,可支配收入明显增长,消费支出大幅反弹。叠加年初以来商业银行信贷(特别是消费与不动产抵押贷款)明显反弹,美国经济、就业与通胀或仍将整体表现出较强韧性。

其二,美联储评估美国银行体系健全而有弹性,但是提醒,最近的事态发展可能导致家庭和企业信贷条件收紧,并对经济活动、就业和通胀造成压力。

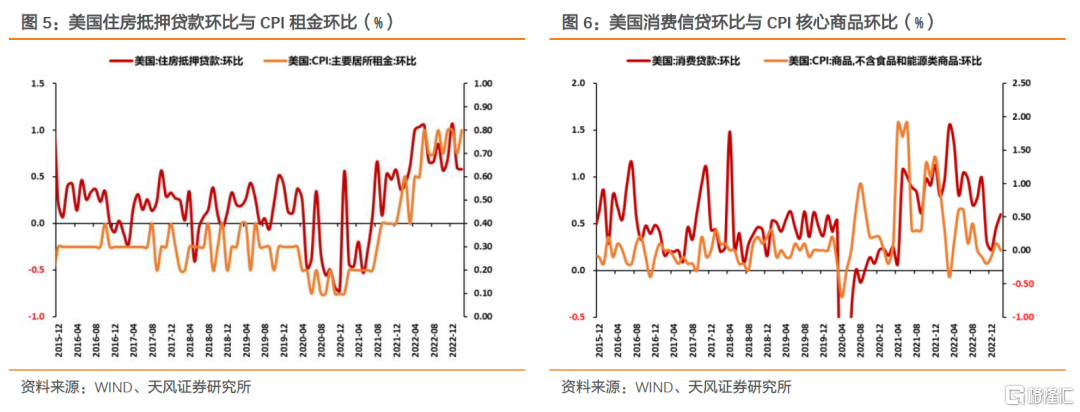

一方面,硅谷银行事件后,美国监管机构较快介入。观察周度的商业银行资产负债表数据,如鲍威尔在发布会上表示,目前美国商业银行存款整体稳定,并没有明显的银行挤兑现象。

另一方面,硅谷银行事件后,美国银行体系整体的信任度还是受到了冲击。尽管鲍威尔评估这种冲击是“温和的”,但考虑到硅谷银行事件后,为应对可能的进一步冲击,美国银行或主动收紧信贷条件,进而导致整体信贷条件收紧,特别是考虑到疫情后中小银行是美国信贷扩张的重要力量。

如前所述,美国当前经济存在较强韧性,信贷扩张是重要原因之一。历史来看,信贷扩张也与美国通胀态势息息相关。美国信贷条件收紧,或对经济、就业和通胀造成压力。

其次,如何当前评估美联储货币政策重心?以及未来政策路径?

美联储评估目前通胀仍居高不下,就业强劲增长,银行体系健全而有弹性,且延续了坚定地致力于将通胀恢复至2%目标的表述。我们认为,美联储目前政策重心仍在对抗通胀。

但考虑到硅谷银行事件后宏观图景的可能变化,目前来看,美联储后续进一步加速紧缩的必要性有所降低。

所以我们认为本次决议,相对于美联储向市场传递了明确边际变化的信号。

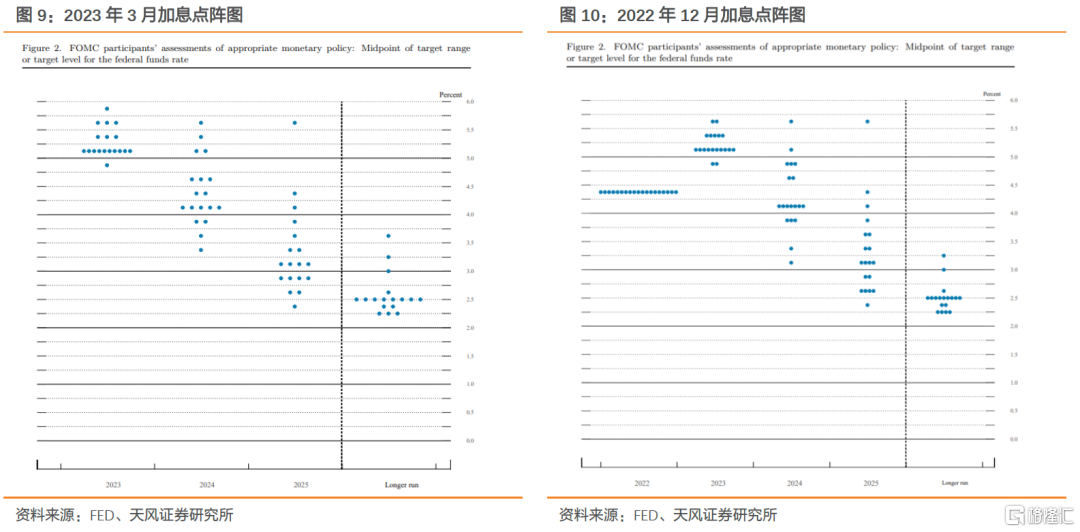

观察最新的加息点阵图,其中隐含的加息路径仅略高于前次预测,表明美联储并未更进一步传递新的紧缩信号。具体来看,目前美联储政策利率区间为4.75-5%,加息点阵图暗示2023年政策利率中枢为5%-5.25%,2024年政策利率中枢为4.0%-4.25%。

这意味着美联储后续可能还有一次25个基点的加息,同时年内存在降息可能。

第三,美联储决议是否符合预期?如何看待会后市场反映?

观察美联储公布决议至发布会期间(北京时间3月23日凌晨2点至3点)的美债美股行情,市场反映相对平稳,美债有所回落,美股有所上行。

这表明美联储加息25个BP的决议与鲍威尔在发布会上的表态基本符合市场预期,同时其传递的边际宽松信号也被市场较好接收。

但是在美国财政部长耶伦表示,不会为所有银行存款提供全面保险后,市场对中小银行的信心有所受挫,美股中小银行转跌,拖累美股转跌,同时美债明显下行。

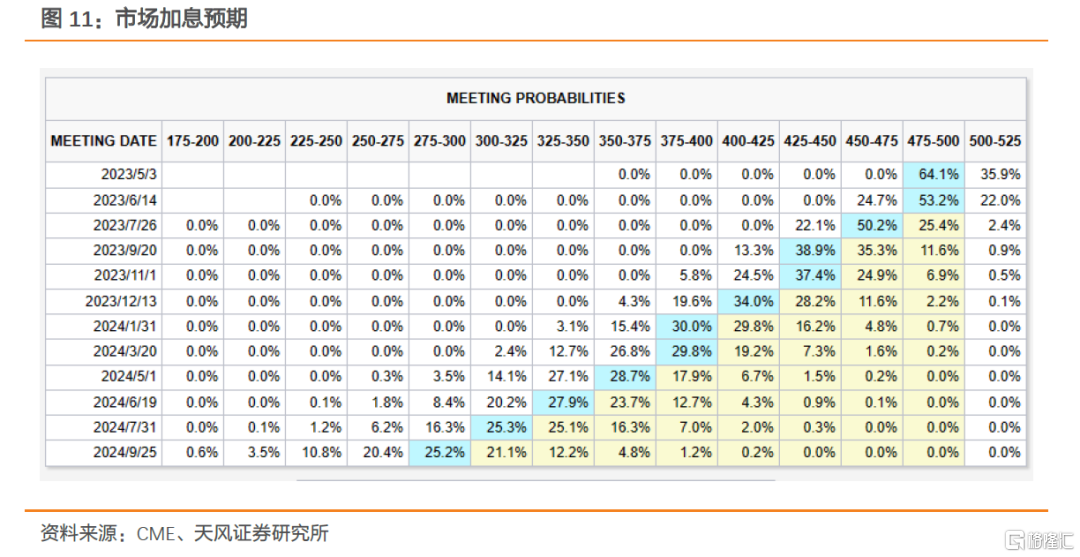

截至3月23日下午18时,根据联储观察工具,目前市场已经不再定价5月加息。

2. 如何看待后续美债美元走势?

近期美债定价,与美联储加息预期关联度较高。

历史观察,在美联储暂停加息,并转向降息过程中,美债利率大概率回落。

鉴于美联储表示,最近的事态发展可能导致家庭和企业信贷条件收紧,并对经济活动、就业和通胀造成压力。

因此我们判断,方向上来看,后续美债利率回落概率较大。

节奏与点位上,我们建议市场跟踪美国信贷投放与利率的关系。

当前美联储同时关注经济与通胀,我们理解:一方面,美联储希望提高将利率至限制性水平,进而限制信贷和需求扩张,压制通胀;另一方面,美联储也试图避免信贷收缩,引起市场的恐慌。我们认为,美联储有意将信贷扩张增速控制在较低水平。

因此,从2022年四季度至今,美债利率与信贷环比增速呈现负相关性。当信贷增速放缓、甚至萎缩时,美债利率往往回落;反之,美债利率上行。

目前来看,在进一步衰退或者风险因素释放之前,我们评估,后续十年美债利率大概率仍在3-4%区间运行。

至于美元指数,2023年年初至今,美元指数与十年美债走势总体一致,说明两者交易了同一个底层逻辑,就是围绕美国宏观图景变化带来的货币政策预期变化。

硅谷银行事件以来,美元、美债总体走低,考虑到未来联储结束加息甚至年内开启降息的概率较高,预计未来一段时间总体美元还是走弱为主。

3. 对国内债市意味着什么?

过去相当一段时期,中国十年国债与美元指数总体是同步负相关关系。因此,外围不管是银行系统的事件演绎还是联储行为变化,对于国内债市而言,关键在于研判美元的方向,以此来评估对我们的可能影响。

从这一角度考虑,后续海外可能走弱,但是美元总体走势同样偏弱,则国内债市未必可以跟随海外交易衰退或者避险。

4. 小结

如何看待美联储3月会议?

一方面,美联储评估目前通胀仍居高不下,就业强劲增长,银行体系健全而有弹性,硅谷银行事件冲击较为温和,故目前政策重心仍在对抗通胀。

另一方面,考虑到硅谷银行事件后宏观图景的可能变化,以及美国家庭和信贷条件已经收紧,目前来看,美联储后续进一步加速紧缩的必要性有所降低。

我们认为,上述两方面是美联储本次加息25个基点,但并未进一步传递紧缩信号的主要原因。参考最新加息点阵图,美联储加息或已接近尾声,后续美联储或还有一次25BP的加息,年内存在降息可能。

综合评估市场反映,本次美联储决议基本符合预期。但受会后耶伦“不会为所有银行存款提供全面保险”的表态影响,市场对美国中小银行风险的担忧,还是进一步使得美股美债回落。

如何看待后续美债美元走势?

我们发现,近期美债定价与加息预期的关联度较高。历史观察,在美联储暂停加息,并转向降息过程中,美债利率也大概率回落。

鉴于美联储传递边际宽松信号,且年内存在降息可能。我们判断,方向上来看,后续美债利率回落概率较大。

节奏与点位上,我们建议市场跟踪美国信贷投放与利率的关系。目前美联储同时关注经济与通胀,有意将信贷扩张增速控制在较低水平。因此从2022年四季度至今,美债利率与信贷环比增速呈现负相关性。当信贷增速放缓甚至萎缩时,美债利率往往回落;反之,美债利率上行。若后续美国信贷增速明显回落,美债利率或对应下行。

目前来看,我们评估,后续十年美债利率大概率在3-4%区间运行。

至于美元指数, 2023年年初至今,美元指数与十年美债走势总体一致,说明两者交易了同一个底层逻辑,就是围绕美国宏观图景变化带来的货币政策预期变化。

硅谷银行事件以来,美元、美债总体走低,考虑到未来联储结束加息甚至年内开启降息的概率较高,预计未来一段时间总体美元还是走弱为主。

对国内债市意味着什么?

过去相当一段时期,中国十年国债与美元指数总体是同步负相关关系。因此,外围不管是银行系统的事件演绎还是联储行为变化,对于国内债市而言,关键在于研判美元的方向,以此来评估对我们的可能影响。

从这一角度考虑,后续海外可能走弱,但是美元总体走势同样偏弱,则国内债市未必可以跟随海外交易衰退或者避险。

风 险 提 示

海内外疫情扩散超预期,国内经济增速超预期,国内外宏观政策转向超预期。

注:本位为天风证券股份有限公司2023年3月24日对外发布的证券研究报告《关注美元能否持续走弱——美联储3月议息会议点评》

本报告分析师:孙彬彬 SAC 执业证书编号:S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。