下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

美联储3月加息25BP基本符合预期。在部分银行的流动性危机和经济下行影响下,美联储的鹰派态度面临冲击,加息已经接近尾声,但降息最快要到年底到来。美国股债汇商市场对衰退进一步定价,全年来看,美股大概率先下后上,美债利率和美元指数整体下行。尾部风险扰动,经济弱衰退,看好贵金属行情,若危机小概率事件出现,依然看多金铜比表现。

摘要

1. 加息25BP基本符合市场预期,美联储短期表态偏鹰。3月FOMC会议宣布加息25BP,鲍威尔在本次FOMC静默期前的最后一次发言极度偏鹰,将加息预期拉到50BP,随后硅谷银行、签名银行等风险事件爆发,暂停加息的预期占据主流,随着美联储平抑流动性危机工具推出,风险事件暂时得到解决,截至议息会议前,加息25BP成为一致预期。但是相对而言,美联储表态比市场预期略偏鹰,一方面本次全票通过加息25BP,另一方面强调“通胀仍然很高”,点阵图显示后续仍将继续加息。

2. 流动性危机和经济下行正在动摇美联储的鹰派态度,后续是否加息仍不确定。美联储未来加息仍存博弈之处:一是美国通胀有粘性,抗通胀任务依然艰巨,美联储SEP上修了2023年PCE和核心PCE物价指数预期,显示通胀高粘性较为严重;二是流动性危机带来的信贷紧缩、经济就业压力等仍需进一步评估,其对加息存在“替代”作用,从历史来看,风险事件的爆发往往会自发性带来金融的收紧;三是美国经济预期进一步下行,将会成为后续加息的重要制约,虽然鲍威尔认为存在“软着陆”的可能,但是也强调“经济衰退往往是非线性的”,结合本次美联储下修2023和2024年美国经济增速预期,我们预计市场会再度下修美国经济预期,2023年中之后美国衰退迹象会更明显。

3. 我们判断加息接近尾声,大概率将再加息25BP,但降息最早要到年末。根据美联储点阵图显示,2023年末联邦基金利率预计达到5.0-5.25%,即在现有的基础上再加息25BP,联邦基金利率期货市场在议息会议后也将预期修正到5月份再加息25BP。在短期流动性危机平抑以及经济韧性依然较强的情况下,我们认为继续小幅加息仍是有可能的,但空间已经不大,年中之后衰退迹象显现后将暂停加息。由于通胀的高粘性,预计降息最快要到年末到来,加息之后快速转向降息的可能性不大。

4. 美国股债汇商市场后续将对衰退进一步定价。本次议息会议后,美股跌、美债下、黄金涨、美元落,耶伦的表态在其中起到重要作用。预计后续美国市场会进一步对衰退进行定价,美股进一步下探,下半年在降息预期发酵下,会扭转颓势,全年先下后上的行情;美债收益率大概率整体下行,年末在3.0%左右;美元在美国经济衰退预期和美债收益率下行影响下,后续大概率整体呈下行趋势。金融系统尾部风险不断,叠加弱衰退我们依然看好全年贵金属行情。若危机等小概率事件出现,贵金属行情将被终结,合理的方向是做多金铜比。

5. 风险提示:美国经济韧性超预期;流动性风险超预期;美联储提前开启降息。

目录

正文

美联储发布3月份FOMC声明,决定提高联邦基金目标利率范围25BP至4.75%-5.0%,缩表行动继续按此前计划执行,基本符合前期预期剧烈波动后的均衡,美联储短期表态偏鹰,无论是其加息动作,还是对后续抗通胀的表态,依然较为强硬。但是部分银行的流动性危机和经济下行正在动摇美联储的鹰派态度,让后续加息存在博弈之处。无论从美联储预测,还是从现实经济考虑,美联储加息都已接近尾声,预计后续仍将加息25BP,降息最快要到年末到来。短期内美国股债汇商市场已经对衰退进行交易,我们认为年中之前衰退交易仍将持续。

1. 加息25BP基本符合市场预期,美联储短期表态偏鹰

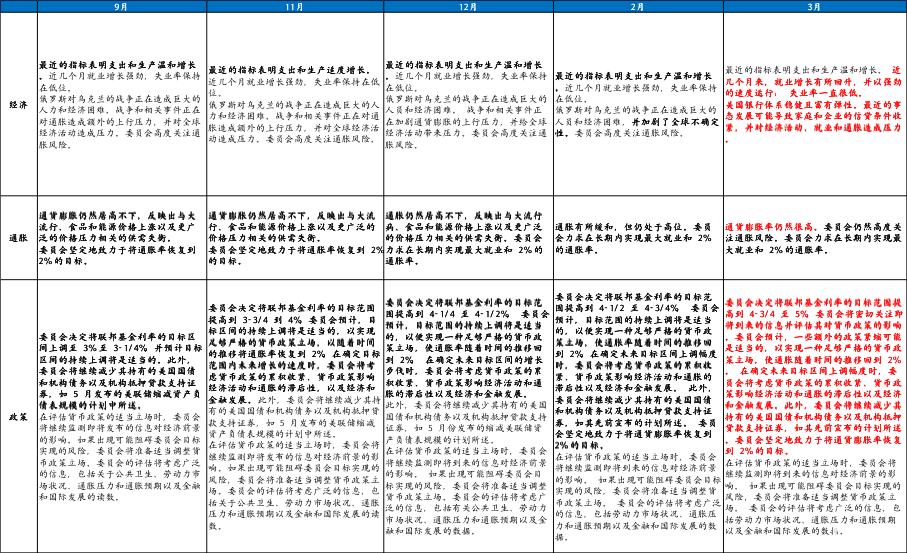

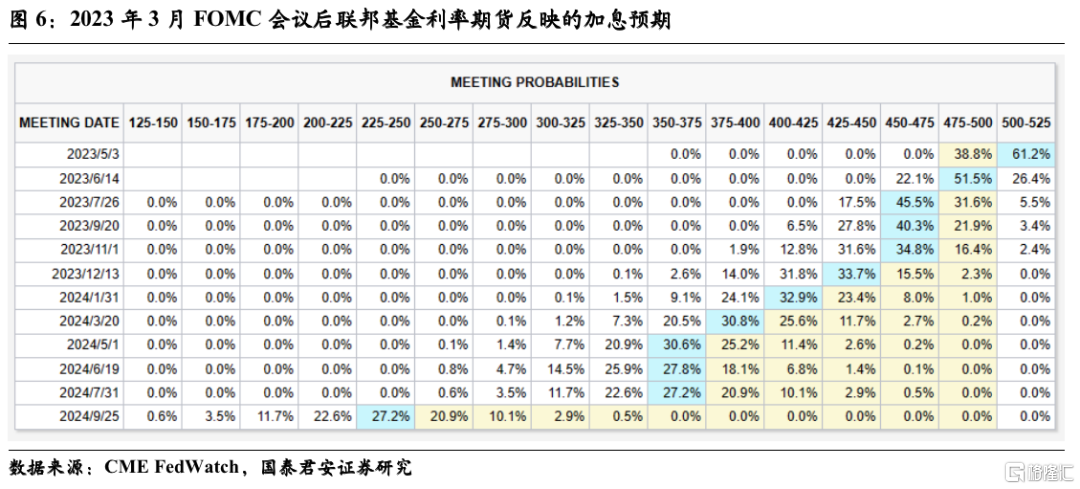

美联储3月FOMC会议宣布加息25BP,符合议息会议前的多数预期。在本次议息会议的静默期之前,鲍威尔最后一次发言,表达了极强的通胀粘性预期和抗通胀决心,从而市场一度对3月份加息预期上升到50BP,但最近两周硅谷银行事件、签名银行破产等,导致加息预期急剧下降,一度主流预期为3月份暂停加息,后随着美联储平抑流动性危机工具推出,硅谷银行、签名银行等显性暴露风险暂时得到妥善解决,加息预期再度回升。截至FOMC会议声明发布前,联邦利率期货市场反映加息25BP的预期达到83.4%,不加息的预期为16.6%。所以最终加息25BP,基本符合会议前的多数预期,联储并未作过激举动,符合其一直以来预期管理的操作手段。

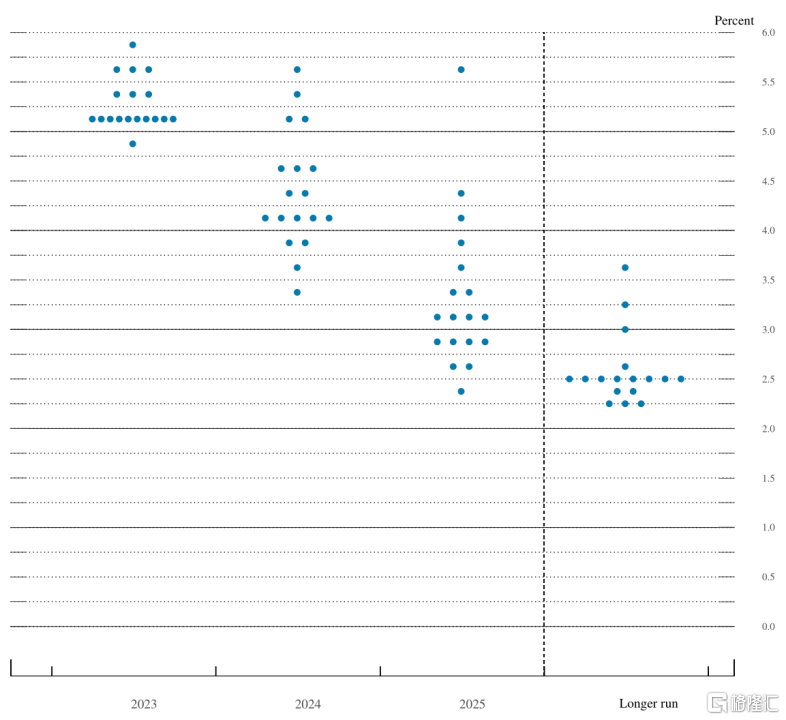

但是相对而言,其整体动作和表态比市场预期偏鹰。一方面,鲍威尔在发言中表示美联储在本次加息前也考虑过暂停加息,并且市场也有一定比例预期可能在本次会议暂停加息,但是最终本次加息25BP得到美联储官员的全票通过;另一方面,议息会议声明中对于通胀的表述,删去了2月份“通胀有所缓和”的表述,而是强调“通胀仍然很高”,加息点阵图中显示后续仍将继续加息,预计到2023年底达到5.0-5.25%的位置,所以短期依旧偏鹰。

2. 流动性危机和经济下行正在动摇美联储鹰派态度

流动性危机和经济下行正在动摇美联储的鹰派态度,后续是否加息仍不确定。后续美联储加息仍存在博弈之处:

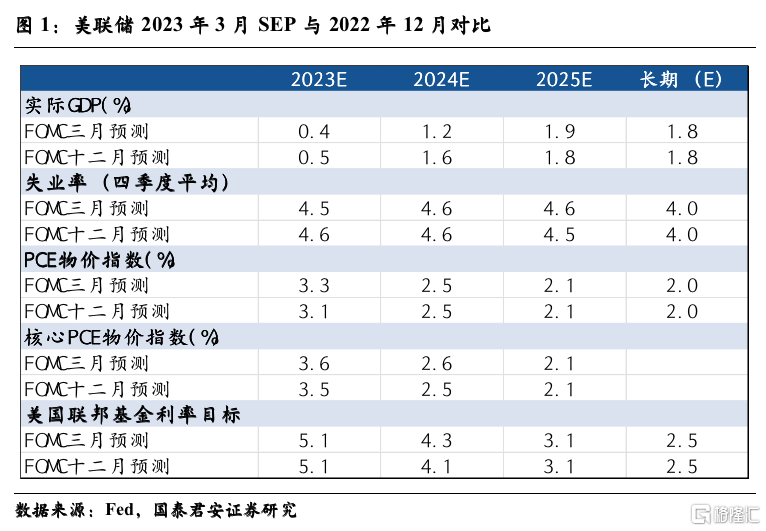

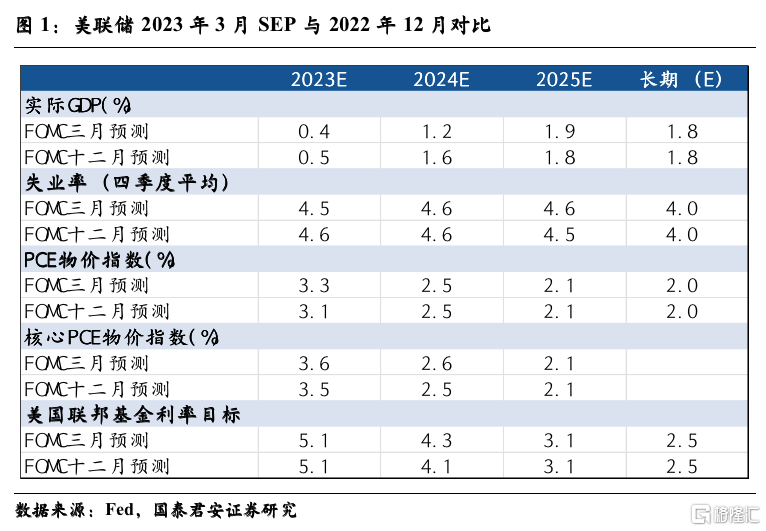

一是美国通胀仍有粘性,抗通胀任务依然艰巨。鲍威尔表示通胀回落在发生,但非住房服务价格仍未有进展,商品通胀下降也比预期更慢,所以在3月经济预测表(SEP)中上修了2023年物价指数,PCE物价指数从2022年12月预测的3.1%上修至3.3%,核心PCE从3.5%上修至3.6%,反映了通胀粘性带来的问题,抗通胀的任务依然艰巨。

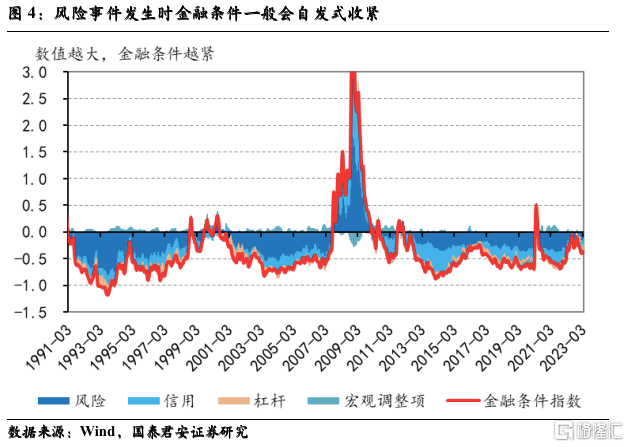

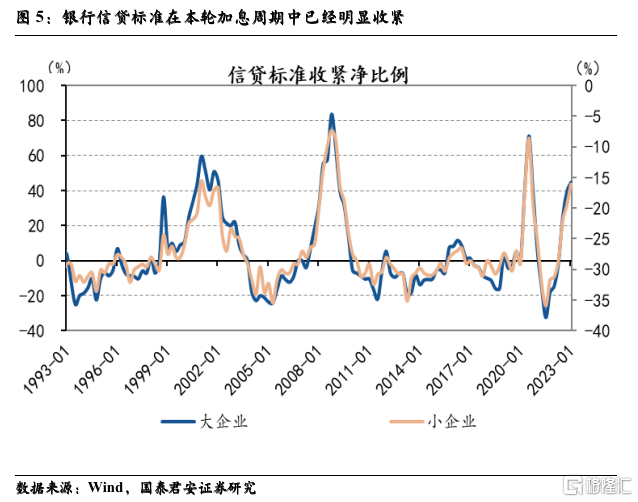

二是流动性危机带来的信贷紧缩、经济就业压力等仍需进一步评估,其对加息存在“替代”作用。硅谷银行、签名银行等破产事件,可能会带来风险规避情绪上升,自发导致信贷紧缩,从而对于经济活动、就业等产生影响,这在一定程度上可以起到“替代”加息的作用,但是鲍威尔表示目前还未看到信贷紧缩的影响,后续需要进一步评估。但是我们从历史来看,风险事件的爆发往往会带来金融条件的收紧。而且鲍威尔在新闻发布会中也表示FOMC中有一大部分人预计信贷会收紧。

三是美国经济预期进一步下行,将会成为后续加息的重要制约。鲍威尔在新闻发布会中表示“经济衰退往往是非线性的”,很难预测,虽然其仍认为美国经济存在软着陆的可能,但是当前经济预期下行的迹象已经开始显现。从3月份的SEP来看,美联储进一步下调了2023年和2024年经济增速预期,从2022年12月预期的0.5%和1.6%,下调至0.4%和1.2%,对经济下行的担忧进一步加剧。我们认为短期的流动性危机可以通过美联储的工具箱进行平抑和挽救,但是后续经济下行的趋势难以逆转,预计在2023年中左右美国经济衰退迹象会更加明显,前期激进加息的滞后期影响将会更加充分体现。

3. 加息接近尾声,大概率仍将加息25BP,预计降息最早要到年末

在流动性危机和经济下行双重制约下,加息渐近尾声,预计年内仍将加息25BP。根据美联储点阵图显示,2023年末联邦基金利率预计达到5.0-5.25%,即在现有的基础上再加息25BP,联邦基金利率期货市场在议息会议后也将预期修正到5月份再加息25BP。我们预计年内再加一次25BP的可能性较高,一方面在部分银行的流动性危机之后,美联储采取紧急措施,平抑了流动性危机,银行体系整体依然稳健,给加息提供了一定空间;另一方面,美国的经济和就业等短期韧性比较强,也给加息提供了机会。在通胀高粘性下,后续进一步加息抗通胀的选项仍在,鲍威尔也表示“如果需要将利率提高更高,我们将会这样做”。而我们预计越靠近年中,经济衰退迹象愈发显现,从而加息的制约越多,5月份大概率将会是最后一次加息。

预计降息最早要到2023年末。联邦基金利率期货市场在3月议息会议后反映后续降息可能会很快到来,但是我们预计降息可能最早要到2023年末,一是当前美国通胀压力依然较大,通胀粘性较强,美联储持续压降通胀至2%的态度和决心依然较为坚定;二是当前的降息预期主要是流动性危机导致,而我们预计流动性危机大概率可以通过美联储的工具箱得到平抑,后续降息预期会进一步修正;三是2023年中左右衰退迹象更加明显,但是整体依然为浅衰退,美联储的政策对冲可能不会太快。在鲍威尔的新闻发布会中,其表示与会者认为2023年不会降息,降息不是基本预期,政策依然要足够紧缩。所以我们认为只有经济超预期下滑的情况下,最快可能在年末有降息操作,加息之后快速转向降息的可能性不大。

4. 美国股债汇商市场后续将对衰退进一步定价

本次议息会议后,美股跌、美债下、黄金涨、美元落,耶伦的表态在其中起到重要作用。从美东时间3月22日下午14:00美联储发布会议声明,至当日16:00收盘,道琼斯工业指数下跌1.8%,纳斯达克指数下跌2.2%,标普500指数2.7%,主要下跌起始时间在15:00左右,这与耶伦表态“不考虑为所有未受保护银行存款提供保险”有关。从美债市场来看,从当日14:00至18:30,10年期美债收益率下行6.5BP,2年期美债收益率下行16.6BP,耶伦的表态也进一步助推了美债的下行。COMEX黄金从14:00至17:00上涨了1.26%,美元指数同期最大下行超过1个单位。

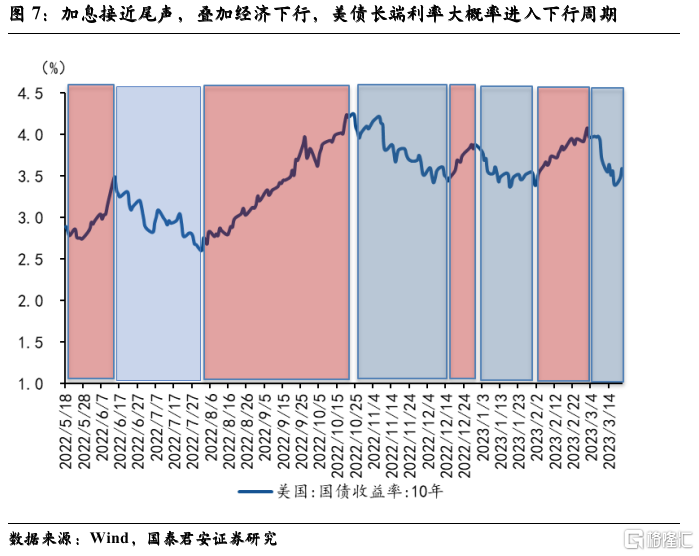

预计后续美国股债汇商市场仍将对衰退进一步定价。2022年激进加息对美国经济影响的滞后性将逐渐显现。预计后续美国市场会进一步对衰退进行定价,美股进一步下探,下半年在降息预期发酵下,会扭转颓势,全年先下后上的行情;美债收益率大概率整体下行,年末在3.0%左右;美元在美国经济衰退预期和美债收益率下行影响下,后续大概率整体呈下行趋势。金融系统尾部风险不断,叠加弱衰退我们依然看好全年贵金属行情。若危机等小概率事件出现,贵金属行情将被终结,合理的方向是做多金铜比。

5. 风险提示

美国经济韧性超预期;流动性风险超预期;美联储提前开启降息。

注:本文节选自国泰君安证券的研究报告。

法律声明

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。