下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

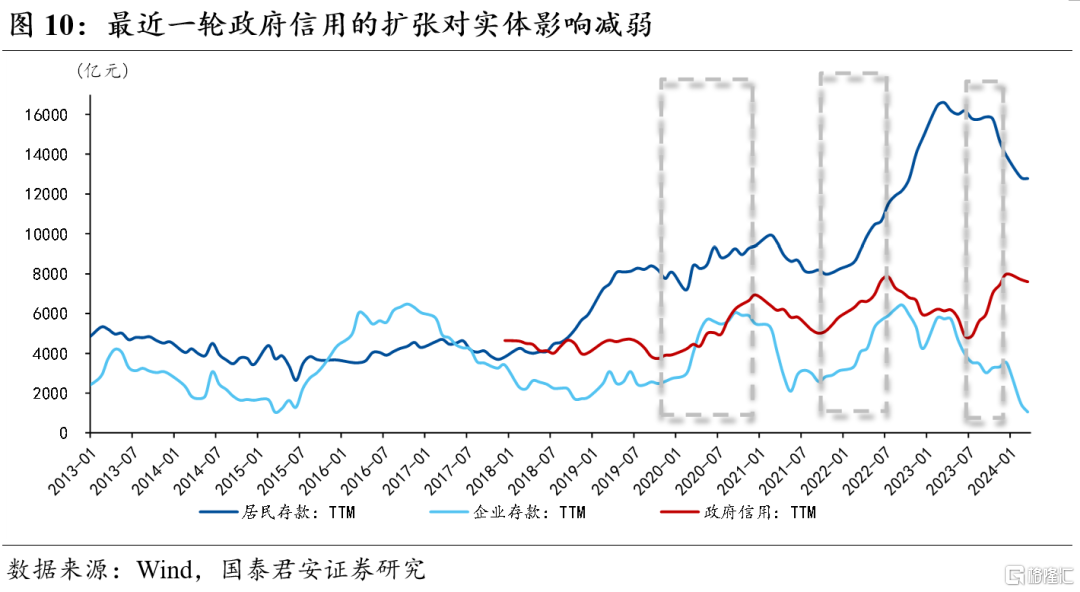

我们在前期报告中已重点提示本月M1和M2的双双回落,本质问题是居民的储蓄释放并没有流向实体,而是选择了金融资产进行配置,以及提前还贷。这才是驱动年初以来股债商都能出现阶段性行情的本质原因。但实体经济的冷暖才是资本市场健康运行的关键,后续货币政策宽松的必要性在上升。

摘要

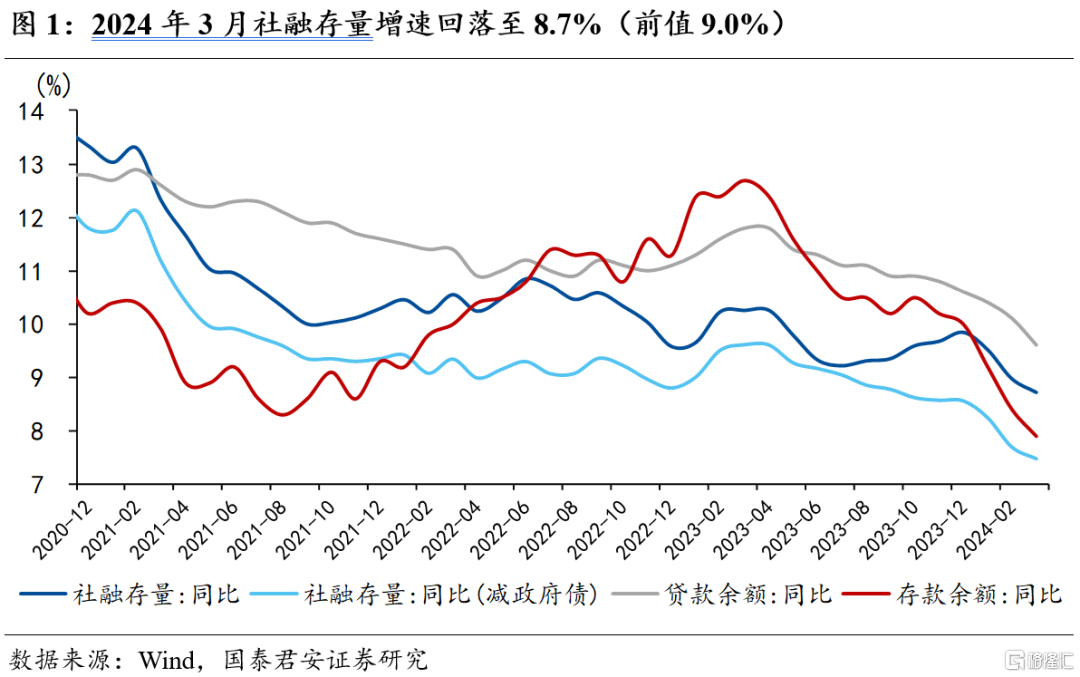

1、社融增速延续回落态势,私人和政府信用皆有收缩。2024年3月社融存量增速为8.7%,回落0.3个百分点,新增社融4.87万亿元,同比少增0.51万亿元。拆分结构来看,贷款和政府债是主要拖累,其中信贷同比少增6561亿元,政府债同比少增1373亿元。未贴票和企业债券是3月新增社融的主要支撑,其中未贴票同比多增1760亿元,企业债券同比多增1251亿元。此外,信托贷款同比多增725亿元,或与地产融资支持有关。股票融资在监管严控发行上市准入的背景下继续收缩,同比少增387亿元。

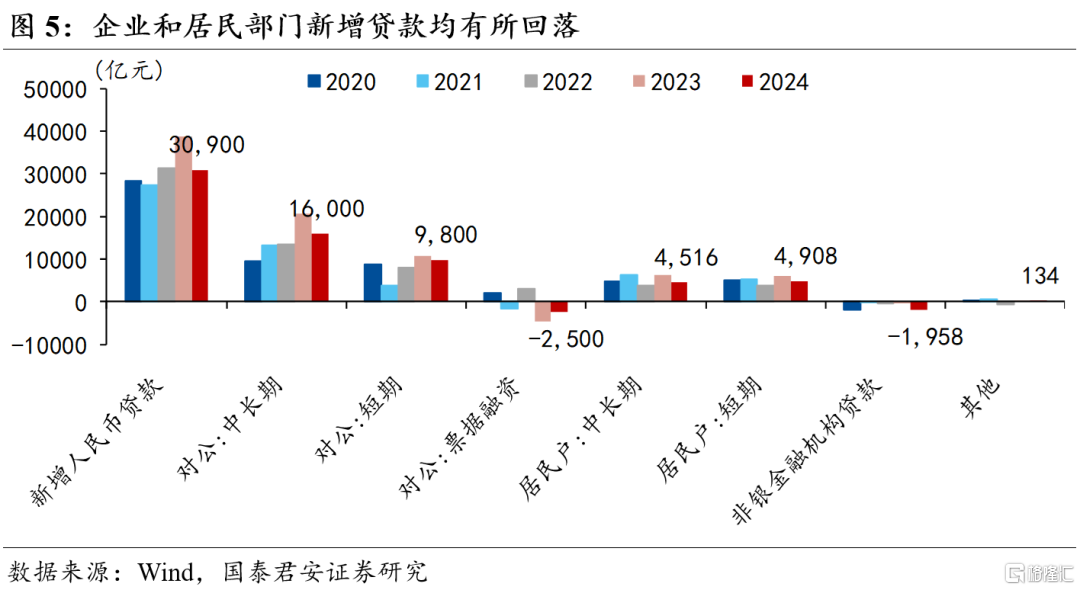

2、2024年3月新增信贷30900亿元,同比少增8000亿元,票据融资是主要支撑。细分来看:居民中长贷新增4516亿元,同比少增1832亿元,居民短贷新增4908亿元,同比少增1186亿元,企业中长贷新增16000亿元,同比少增4700亿元,企业短贷新增9800亿元,同比少增1015亿元,票据融资减少2500亿元,同比少减2187亿元,非银贷款减少1958亿元,同比多减1579亿元。

1)票据融资仍没有放量,体现央行在平滑信贷投放。3月,1年中短期票据相比1年国债溢价明显上行,从月初的0.49%上升至月末的0.60%。企业债券融资同比多增,说明支撑信用扩张的主力为传统制造产业。

2)居民信贷延续回落,2月LPR非对称降息的政策效果存在时滞。RMBS资金流数据显示,3月条件早偿率为28.0%,较2月没有发生显著降低。一方面,对于存量房贷,LPR降息的起效需等待房贷利率的重定价时点(一般是年初);另一方面,银行存款利率降息潮延续,中小银行陆续跟进,存款利率下调幅度从5bp到45bp不等。

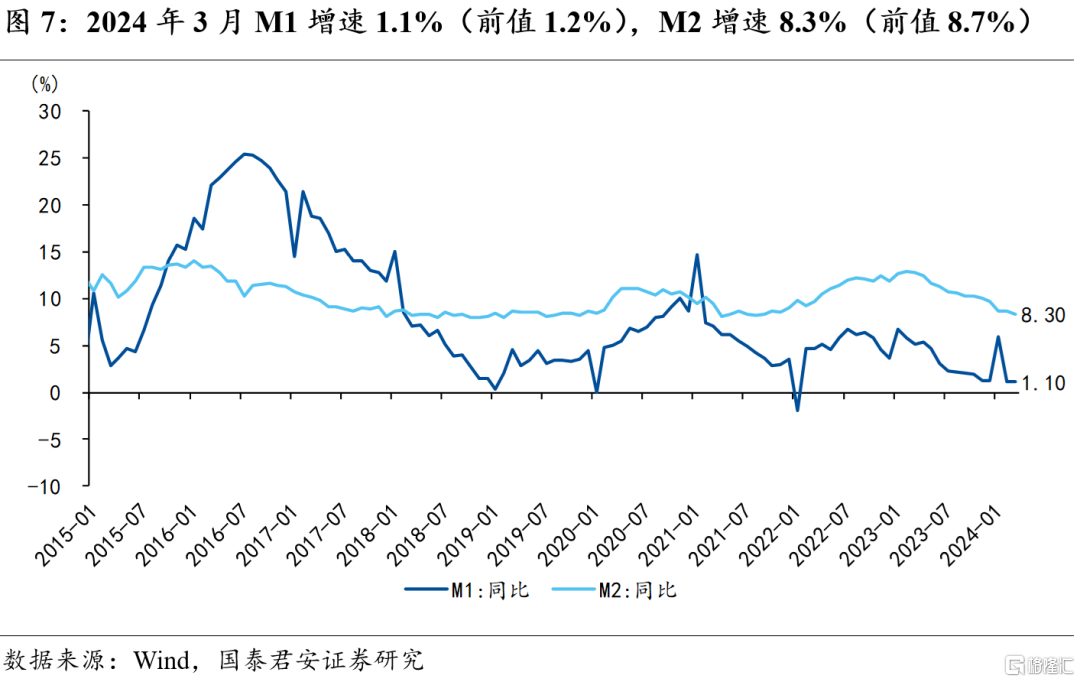

3、2024年3月M1增速1.1%(前值1.2%),M2增速8.3%(前值8.7%)。M1新增幅度为疫后同期最低,主因企业存款回落。3月企业存款同比少增5330亿元,为疫后同期次低,显示有效需求依然不足。此外,非银存款同比少增4550亿元,对M1读数或存在扰动。M2增速较上月滑落0.4%,居民存款同比少增774亿元,仍处于储蓄释放的过程中。房贷早偿和资产配置(如黄金、高股息、债基)是储蓄释放的主要方向。

4、我们在前期报告中已重点提示本月M1和M2的双双回落,本质问题是居民的储蓄释放并没有流向实体,而是选择了金融资产进行配置,以及提前还贷。这才是驱动年初以来股债商都能出现阶段性行情的本质原因。但实体经济的冷暖才是资本市场健康运行的关键,后续货币政策宽松的必要性在上升。

5、风险提示:宽货币政策节奏不及预期、企业部门贷款持续收缩

注:本文来自国泰君安发布的《货币宽松的必要性在升温——2024年3月社融数据点评》,报告分析师:韩朝辉、张剑宇、汪浩、黄汝南、郭新宇、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。