下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当下,通胀成为了全球主要国家面对的共同难题,欧美银行业发生的系列事件与之也关系颇深,宏观经济的困境也映射到了资本市场上,使得近期港股市场波动加剧,许多之前高景气赛道以及概念吸引力十足的板块也纷纷承压,在这样的背景下,公共事业等防御板块的吸引力显著提升。

但站在更长期的视角来看,成长股依然是未来几年乃至十几年的首选,若能做到兼而有之,大概率会提升胜率。

港华智慧能源作为一家向新能源转型的公共事业企业,恰恰符合上述特征,从其最新发布的2022年财报来看,还是有着颇多可圈可点之处。

一、燃气业务逆势扩张

2022年,港华智慧能源营业收入跨过200亿大关达到200.73亿港元,同比增长17.21%;当期毛利润和净利润分别为16.12亿港元以及12.01亿港元。总的来讲,这份成绩单还是不错的。

尤其在2022年疫情反复、终端需求疲软的背景下,能够取得这样的成绩颇为不易。据国家发改委数据,2022年国内天然气表观消费量同比下降1.7%,这也是近20年来全国年度天然气消费量首次下降。在这样一个罕见的“差年景”里,港华的售气量却逆势同比上升了5%,这也让我们看到了一家头部企业面对行业逆境所具备的调节能力。

按照自上而下的分析方法,作为投资者我们应该在向上生长的行业中寻找机会,天然气消费总量下滑是否就意味着我们在此掘金选择了错误方向,笔者认为并非如此。正如上文所述,天然气消费总量的下降是暂时性的,行业长期增长的态势并未发生改变。

在双碳目标的指引下,传统化石能源向清洁能源转型的趋势是确定且不可更改的,但在现在技术和成本的多重因素考量下,天然气作为最干净的化石能源,有必要承担更大比例的供能责任。

据相关研究表明,全国天然气消费量占一次性能源比例从2022年的8.5%将持续增长到2040年的15%,市场规模的不断抬升意味着更大的机遇,尤其对于像港华这样能够在逆风环境中仍能有责优异表现的企业而言更是实现业绩飞跃的好时机。

对于天然气业务了解的投资者应当知道,除了气销量,稳定、低成本的气源也是一大核心因素。

为此,港华除了与三桶油建立了长期稳定的合作关系之外,还在不断提升自营气源统筹能力。目前,港华已经拥有曹妃甸LNG接收站、上海燃气LNG站、深圳大鹏LNG接收站、国家管网天津LNG接收站等提供稳定上游资源,还有相关项目等待落地,比如四川威远页岩气一期将于2023年年中投产。

据悉,港华自营气源统筹在2022年已达10亿方,将于今年提升到20亿方,进而降低气源成本0.1元人民币每立方米。港华2022年价差为0.5元人民币每立方米,这意味着2023年港华有望将扩大20%,极大提升了盈利能力。

立足于燃气业务的不断扩张,港华在区域供热服务、工商供能服务以及居民采暖服务等“燃气+”能源管理业务方向上也有着新突破,并与燃气主业形成协同。

2022年,港华在该方向上的新开发项目数同比增加47%至166个,热能服务收入大涨69%至1.8亿元,带动燃气销量大幅提升95%至3730万方。

燃气业务以及其衍生而来的其他业务为港华穿越行业周期构筑稳健基本盘,更多想象空间则在再生能源方向。

二、再生能源即将进入收获期

正如上文所述,双碳目标是能源行业未来发展的最高指引,向新能源相关产业转型成为了城燃公司的共识。

目前,港华已经形成了涵盖绿色能源、碳管理、绿电交易、储能等多个层面在内的全方位能碳管理服务,主要可以归结为分布式光伏、用户侧储能、能碳管理这三个方向。

其中,分布式光伏作为城燃公司转型的主流方向,也是港华目前进展最快的方向。

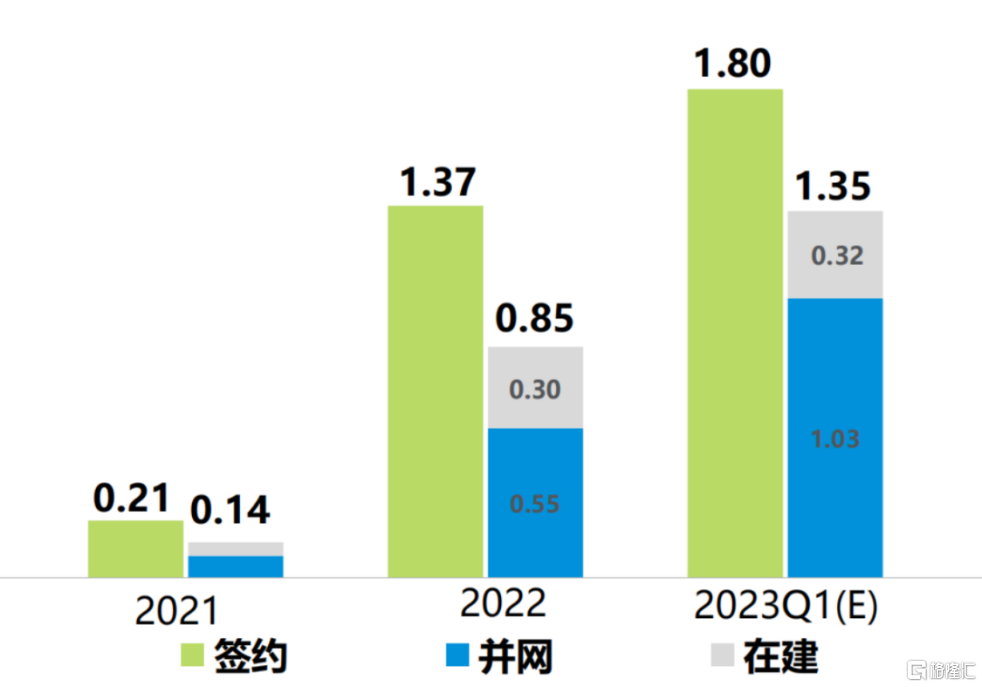

2022年,港华的光伏业务签约客户数超过500个,已签约规模达到1.37GW,相比去年全年增长超过6倍,新增规模行业领先。

(来源:公开资料)

规模能够实现这样快速扩展,得益于港华充分利用了自身在工商业渠道上禀赋,推出了以零碳园区为载体的安装模式。2022年,港华的零碳园区共新增48个,共计80个,这背后是1.2亿平方米的可开发屋顶以及1500亿kWh/年的用电量,所带来的业绩增量可见一斑。

港华能够成为园区光伏行业龙头,是依托了其在开发、服务、工程、风控以及数智等五个维度能力的不断提升,而综合实力的提高不仅有利于其规模优势不断扩大,还体现在其项目的收益层面。截至目前,港华已投运6个月项目的平均PIRR超过10%,同时也远超行业平均水平。

分布式光伏只是港华在再生能源领域探索的一个方向,建立一个“一站式能源管理领先企业”才是其长期目标,随着其在碳管理、碳交易、储能等方向有更多具体项目落地,其能为带来的想象空间会更加大。

值得一提的是,按照一般的商业逻辑,培育具备潜力的新业务往往要经历一段较为漫长的投入期,待到商业模式逐渐成熟才会转化为真实利润,而2023年恰恰大概率是港华的再生能源开花结果的一年,若这一设想落地,其有望给港华业绩带来一个大的飞跃。

(来源:公开资料)

三、结语

华泰证券研报对港华的“燃气+再生能源”的业务模式同样表示了看好,基于对“天然气销量增速与毛差在2023年反弹”以及“工商业分布式光伏安装领先同行”给出了“买入”评级以及5.2港元的目标价,距离最新收盘价有着52.5%的涨幅空间。

回到本文最开始提及的特质,拥有稳固基本盘的港华所具备的成长性亦不容忽视,对于其后续表现值得多保留一份关注。