下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周专题

2024年3月15日,深圳市发展和改革委员会出台《深圳市发展和改革委员会关于联动调整我市管道天然气销售价格的通知》(深发改〔2024〕174号),对居民管道天然气销售价格和非居民管道天然气基准销售价格进行了调整。本周我们从量和价两个角度对城燃行业基本面的变化进行梳理。

核心观点

▍国际气价回落,上游采购端成本有望下行

2024年以来,国际天然气价格持续回落。其中欧洲天然气TTF价格2024年1-2月均价约27.8欧元/兆瓦时(2.1元/方),相较于23年均价降幅为32.4%;东北亚JKM价格2024年1-2月均价约10.4美元/百万英热(2.5元/方),相较于23年均价降幅为27.9%。

国际气价的回落带动国内现货LNG进口价格下降。2024年年初至3月19日,中国进口现货LNG到岸均价约2.12元/方,国内LNG出厂均价约3.33元/方,进口现货天然气价格已经具备一定的成本优势。

天然气进口成本的下降一方面有望带动城燃企业采购成本的直接下降,另一方面,三大油在国内气源供应中拥有较大的话语权,海气价格的下降或将通过降低三大油采购成本的方式间接带动城燃采购成本的下行。

▍终端顺价持续推进

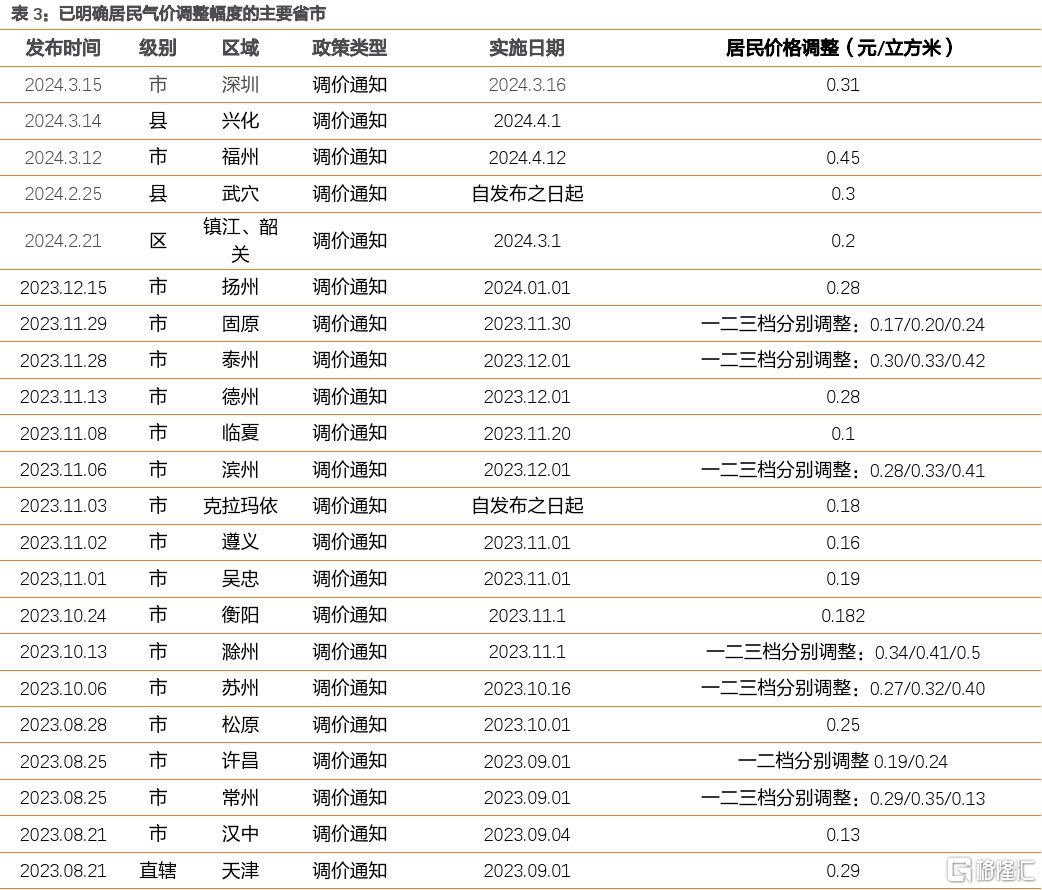

2023年,国家发改委出台《关于建立健全天然气上下游价格联动机制的指导意见》(发改价格〔2023〕682号),在其指导下,各省市纷纷开启或加快价格联动改革。截至2024年3月15日,已出台价格联动机制文件或价格调整通知,涉及调整的市、县级行政单位达125个。在目前已明确价格调整幅度的地区中,基础居民气价上调的平均金额为0.26元/立方米。2024年各地气价联动机制持续推进,利好城燃企业毛差修复。

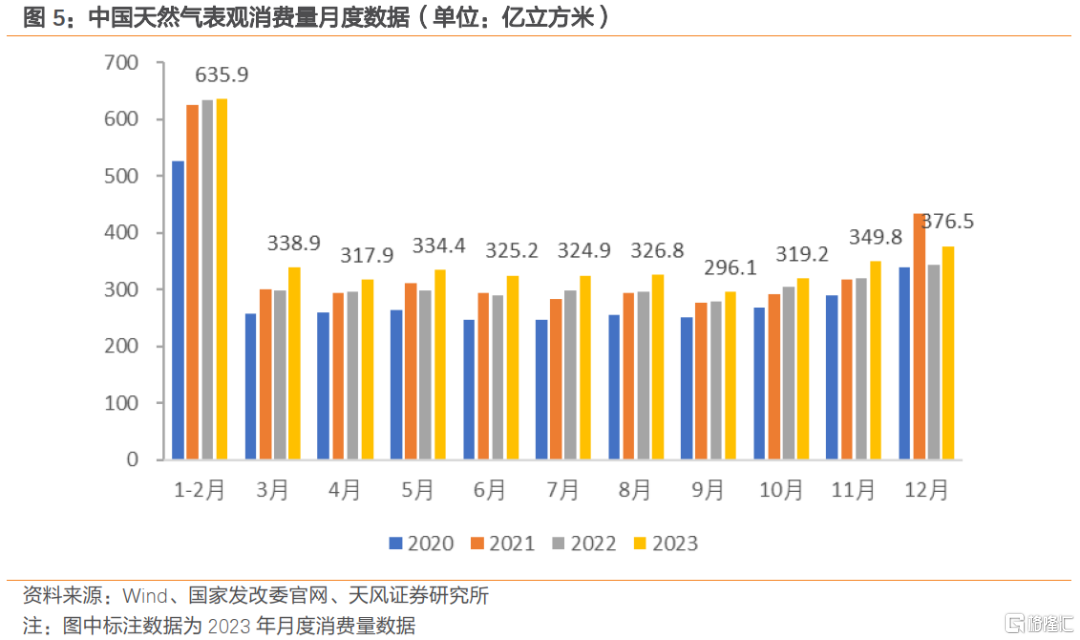

▍需求逐步恢复,带动气量增长

总量上看, 2023年全年,全国天然气表观消费量达到3945.3亿立方米,同比增长7.6%,已经出现恢复性增长。结构上看,工业燃料取代城市燃气成为天然气第一大消费主体。2023年至今,工业端恢复稳中向好。根据国家统计局数据,2023年国内工业增加值同比增速基本维持在4%左右;2024年1-2月,规模以上工业增加值同比实际增长7.0%,相比去年同期增速提高4.6pct,其中电力、热力、燃气及水生产和供应业增长7.9%。

2024年,随着下游需求的逐步释放,尤其是占比较大的工业端需求的拉动,天然气整体需求量有望持续增长。

▍投资建议

2023年整体看国内外天然气市场供需相对平稳,国内天然气消费量出现恢复性增长,国际天然气价格持续回落。2024年我们看好国际气价回落带动上游成本下行,同时天然气需求量有望进一步回升。建议关注【新奥能源】【华润燃气】【深圳燃气】(与能源组联合覆盖)【中国燃气】等。

▍风险提示

宏观经济增速不及预期;国际及国内气价超预期波动;居民顺价政策力度推行不及预期等。

正文

1. 城燃行业基本面有望迎来量价拐点

2024年3月15日,深圳市发展和改革委员会出台《深圳市发展和改革委员会关于联动调整我市管道天然气销售价格的通知》(深发改〔2024〕174号),对居民管道天然气销售价格和非居民管道天然气基准销售价格进行调整。本周我们从量和价两个角度对城燃行业基本面的变化进行梳理和分析。

1.1. 上游降本+终端顺价,毛差修复概率提升

1.1.1. 国际气价回落,上游采购端成本有望下行

2023年全国天然气表观消费量3945.3亿立方米,全年进口天然气1.2亿吨,约1703.6亿立方米,约占全年消费总量的43.2%。国际天然气价格的变化对国内天然气价格存在一定的影响。

2024年以来,国际天然气价格持续回落。其中欧洲天然气TTF价格2023年全年平均约41.2欧元/兆瓦时(3.21元/方),2024年1-2月均价约27.8欧元/兆瓦时(2.17元/方),降幅为32.4%;东北亚JKM价格2023年全年平均约14.4美元/百万英热(3.47元/方),2024年1-2月均价约10.4美元/百万英热(2.5元/方),降幅为27.9%。

国际气价的回落带动国内现货LNG进口价格下降。根据上海石油天然气交易中心数据,2024年年初至3月19日,中国进口现货LNG到岸均价约2.12元/方,国内LNG出厂均价约3.33元/方,进口现货天然气价格已经具备一定的成本优势。

天然气进口成本的下降一方面或带动城燃企业采购成本的直接下降(部分城燃公司的气源结构中LNG占有一定的份额,例如华润燃气2022年气源采购结构中LNG占比10.3%);另一方面,三大油(中石油、中石化和中海油)在国内气源供应中拥有较大的话语权(三大油2022年在国内的天然气销量合计2585.1亿立方米,占国内消费总量的70.6%),海气价格的下降或将通过降低三大油采购成本的方式间接带动城燃采购成本的下行。

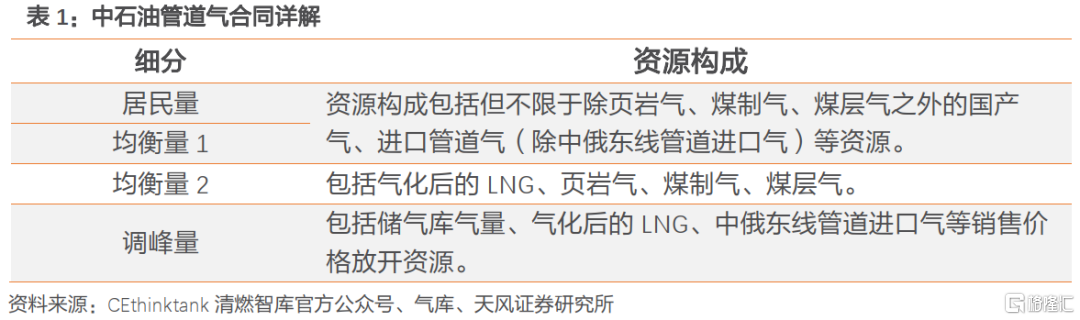

中石油与下游企业签订的售气合同,按照不同的细分类别可分为居民用气、均衡一、均衡二和调峰气量,不同细分类的资源构成有所不同。其中,居民用气和均衡一为成本较低的气量,资源构成包括但不限于除页岩气、煤制气、煤层气之外的国产气、进口管道气(除中俄东线管道进口气)等资源;均衡二和调峰气量由LNG、页岩气和煤层气等非常规气源构成,价格较高。

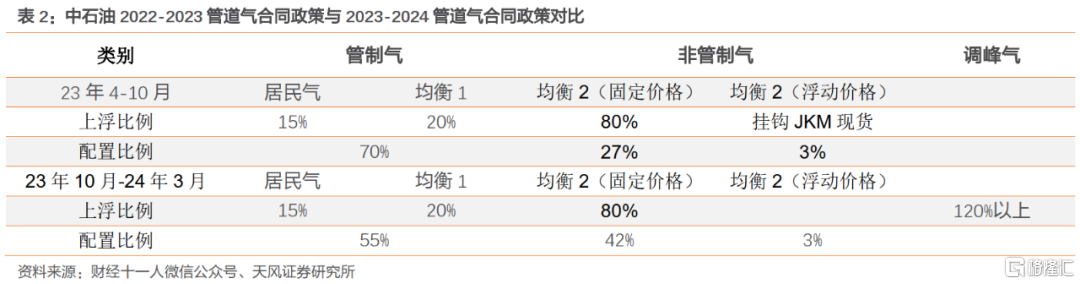

中石油2023年的管道气合同中,居民气和管制气均衡1价格的涨幅分别为15%和20%,非管制气均衡2的固定价格涨幅为80%,均衡2浮动价格挂钩JKM价格。4-10月管制气的气量分配占比相对较高,2023年该时间段达到70%;10月至次年3月管制气占比降低至55%。

以JKM为代表的国际天然气价格下降,能够直接带动管道气合同中挂钩JKM现货部分气量的成本下行;另外,由于进口成本的下降,也有望带动国内管道气合同综合价格的下行。

1.1.2. 终端顺价持续推进

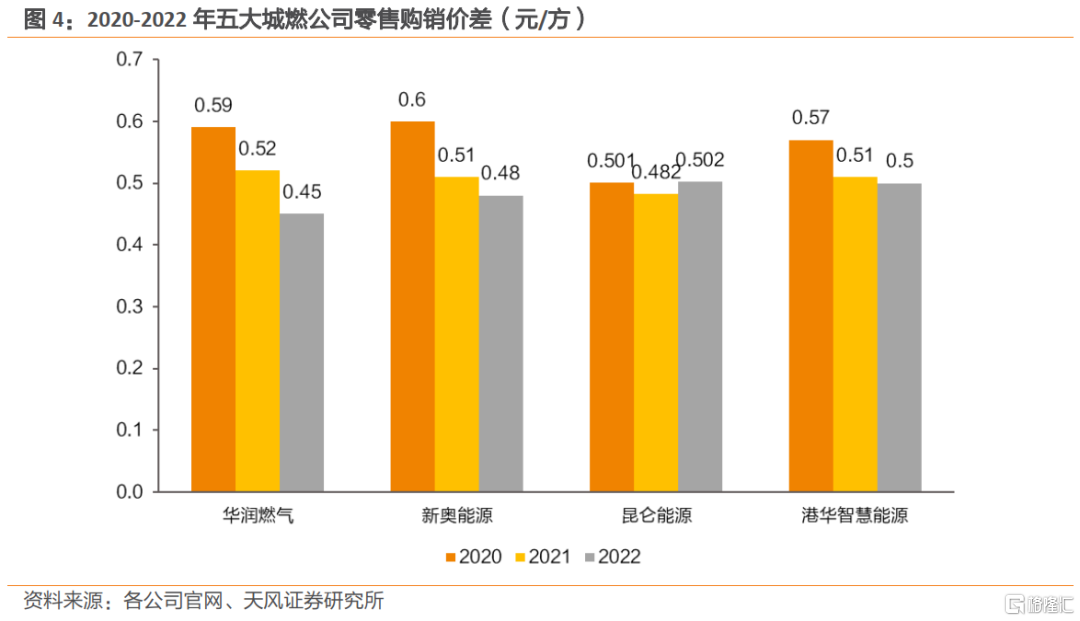

上游采购成本提高,下游顺价阻力较大,城燃公司毛差逐年承压。2022年新奥能源、港华智慧能源、华润燃气的毛差分别下降0.03、0.01、0.07元/方。毛差的收窄会对城燃公司的业绩造成较大影响。2022年华润燃气销气量与营业收入分别上升5.3%和18.4%,但由于毛差的下滑,净利润同比下降25.99%。

顺价政策持续出台,居民气价调整加快。2023年,国家发改委出台《关于建立健全天然气上下游价格联动机制的指导意见》(发改价格〔2023〕682号),在其指导下,各省市纷纷开启或加快价格联动改革。截至2024年3月15日,已出台价格联动机制文件或价格调整通知,涉及调整的市、县级行政单位约125个。

我国大多数地区居民用气销售价格实行阶梯气价,即对用户使用的气量进行分段定价,其中第一阶梯气价也称居民基础气价。在目前已明确价格调整幅度的地区中,基础居民气价上调的平均金额约为0.26元/立方米。2024年各地气价联动机制持续推进,利好城燃企业毛差修复。

1.2. 需求逐步恢复,带动气量增长

总量上看,2023年全国天然气消费量已经出现恢复性增长。

据国家发改委最新数据统计, 2023年全年,全国天然气表观消费量达到3945.3亿立方米,同比增长7.6%。

结构上看,我国天然气消费结构可分为城市燃气、工业燃料、天然气发电与化工四部分。由于工业产值增长与低碳导向政策,近年来工业天然气消费量提升迅速。2017-2022年,我国工业燃料消费量复合增长率达15.04%,占比由32%提高至42%,取代城市燃气成为天然气第一大消费主体。

2023年至今,工业端恢复稳中向好。根据国家统计局数据,2023年国内工业增加值同比增速基本维持在4%左右;2024年1-2月,规模以上工业增加值同比实际增长7.0%,相比去年同期增速提高4.6pct,其中电力、热力、燃气及水生产和供应业增长7.9%。

2024年,随着下游需求的逐步释放,尤其是占比较大的工业端需求的拉动,天然气整体需求量有望持续增长。

1.3. 投资建议

2023年整体看国内外天然气市场供需相对平稳,国内天然气消费量出现恢复性增长,国际天然气价格持续回落。2024年我们看好国际气价回落带动上游成本下行,同时天然气需求量有望进一步回升。建议关注【新奥能源】(与能源组联合覆盖)【华润燃气】【深圳燃气】(与能源组联合覆盖)【中国燃气】等。

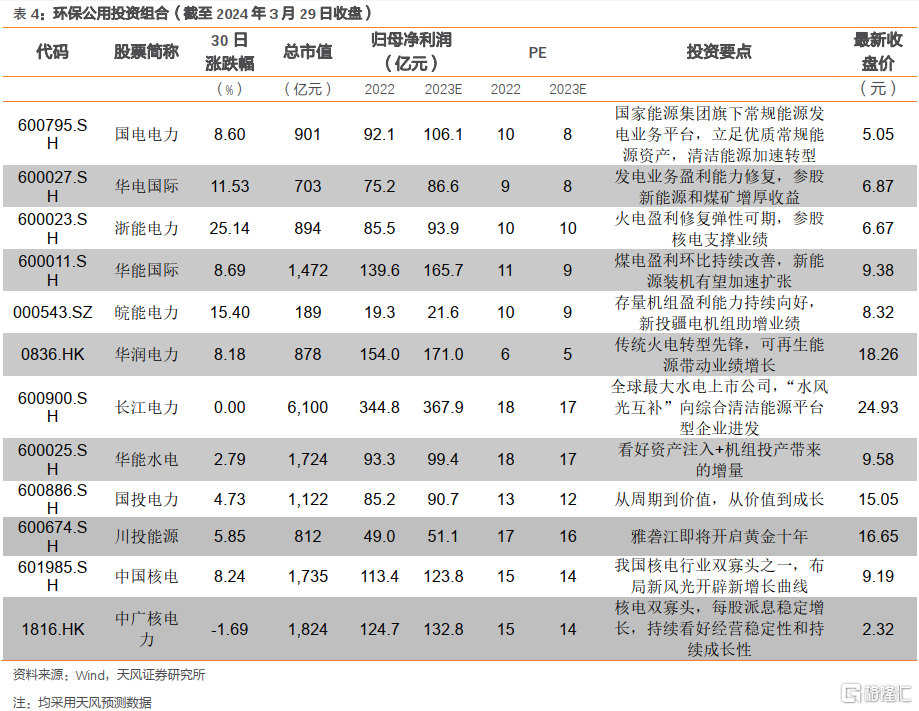

2. 环保公用投资组合

3. 重点公司外资持股变化

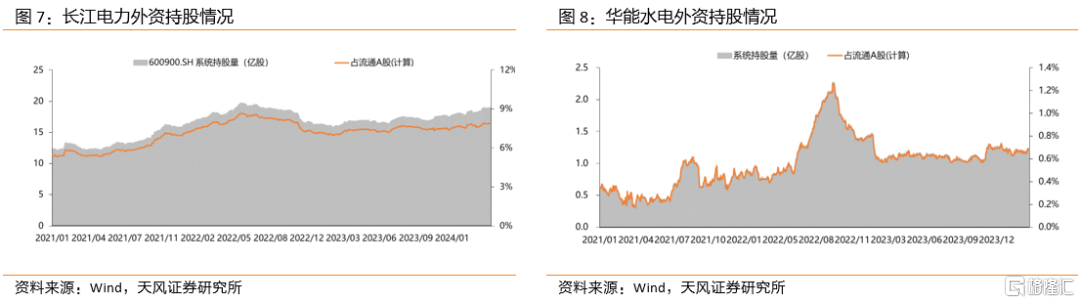

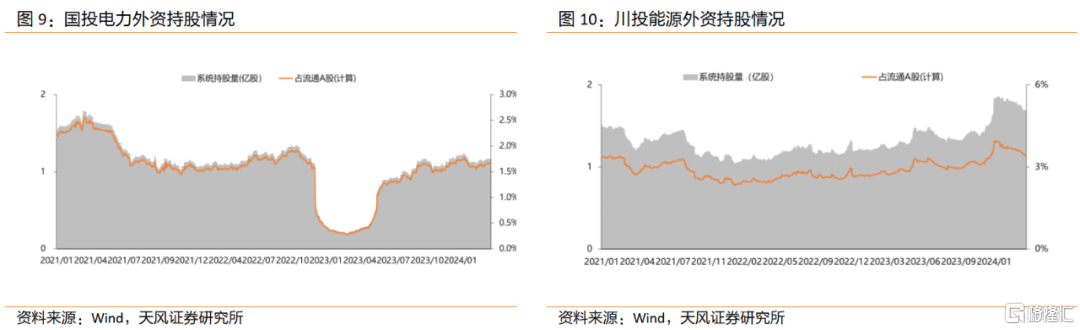

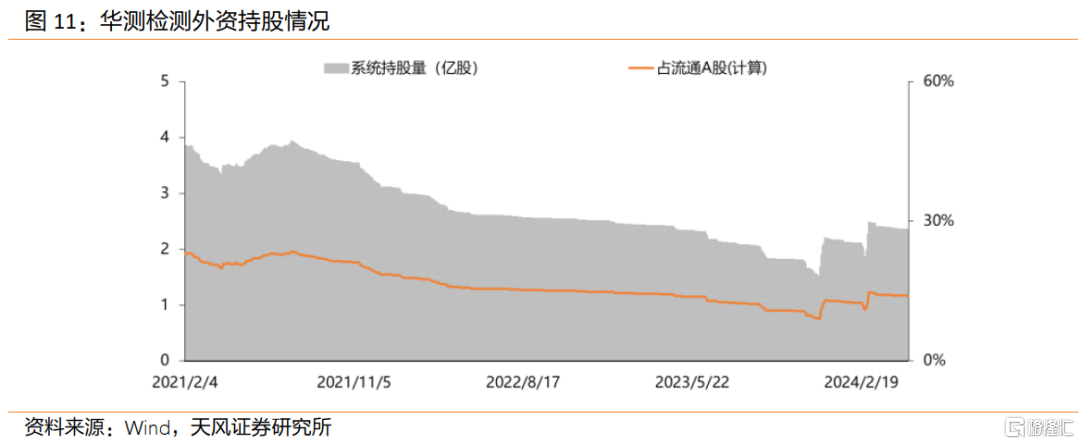

截至2024年3月28日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股比例分别为7.93%、0.68%、1.66%、3.48%和13.93%,较年初(1月2日)分别变化+0.25、-0.02、-0.07、-0.13和+1.37个百分点,较上周分别变化+0.06、+0.03、-0.01、+0.01和-0.09个百分点。

4. 行业重点数据跟踪

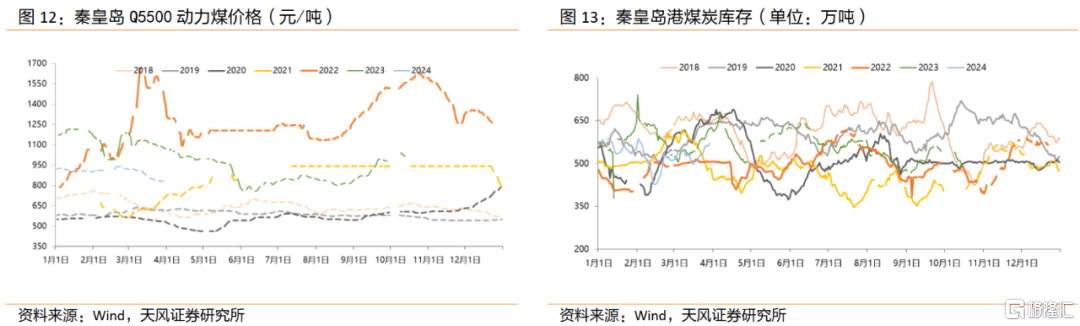

煤价方面,截至2024年3月29日,秦皇岛港动力末煤(5500K)平仓价为831元/吨,较去年同期降低249元/吨,同比变化-23.1%,较2024年1月2日921元/吨环比变化-9.8%。

库存方面,截至2024年3月29日,秦皇岛港煤炭库存总量为572万吨,较去年同期下降50万吨,同比变化-8.0%,较2024年1月1日570万吨环比变化+0.4%。

5. 行业历史估值

6. 上周行情回顾

7. 上周行业动态一览

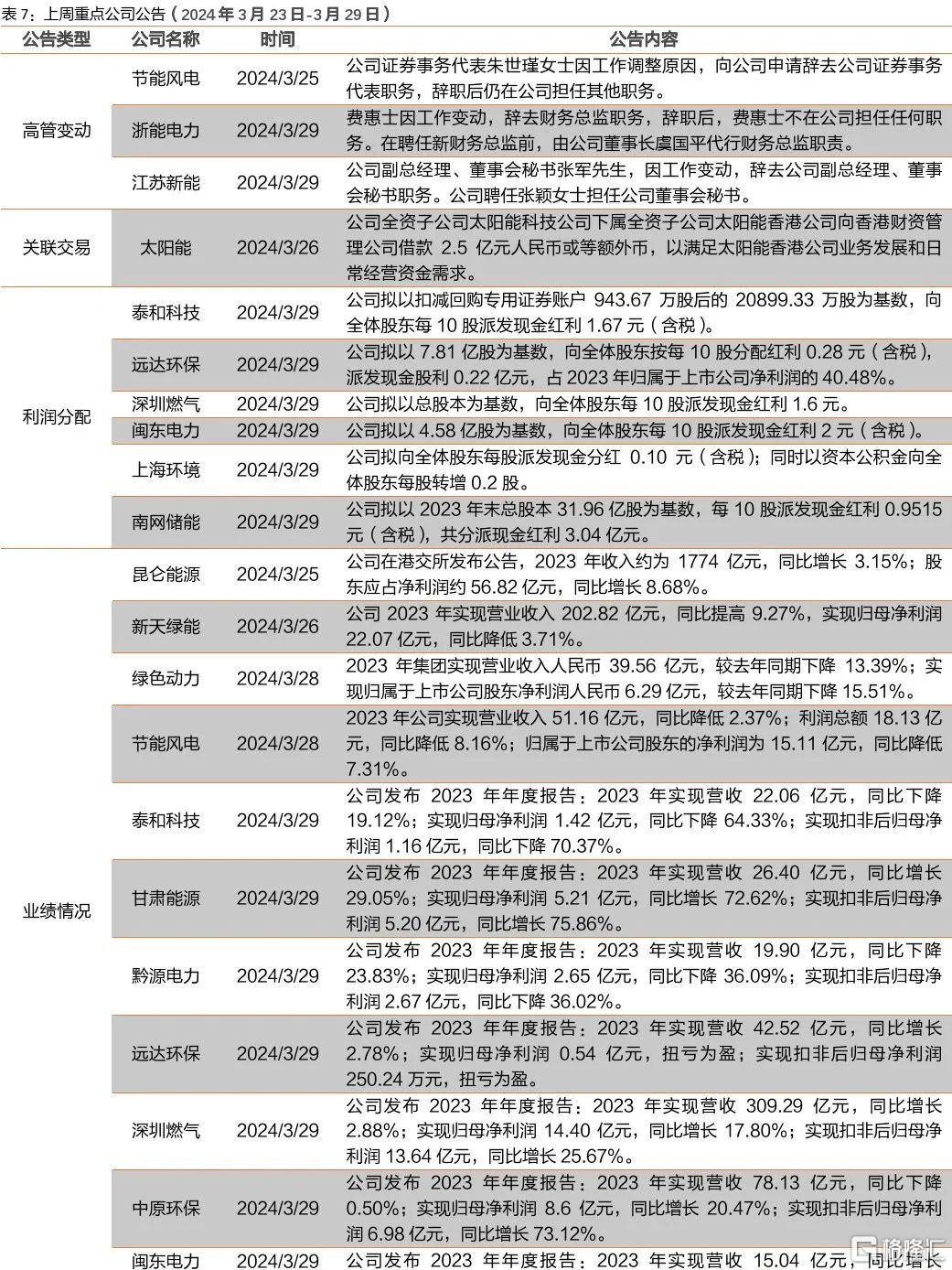

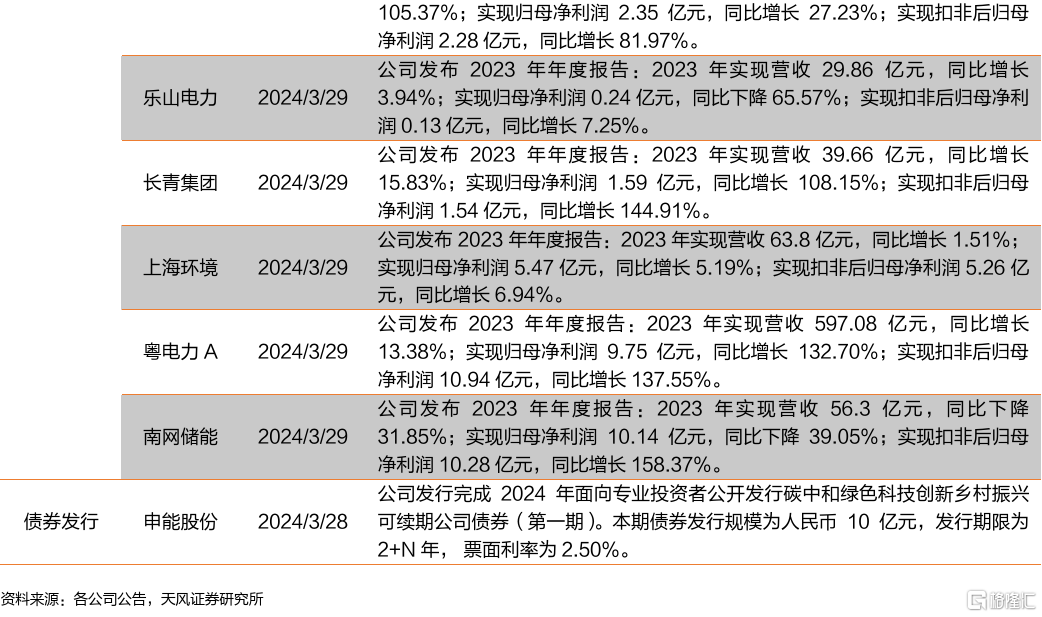

8. 上周重点公司公告

文中报告节选自天风证券研究于2024年4月8日发布的《城燃行业基本面有望迎来量价拐点》,报告分析师:郭丽丽 执业证书编号:S1110520030001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。