下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

地方财力吃紧,预计23年中央将承担加杠杆稳增长的主力。当前国有资本占比较高的医疗、教育、公共设施和部分设备类制造业将最为受益;制造业具体指向两个方向,一是“还不能造”的“卡脖子”行业,通过中央加杠杆来支持技术攻关(半导体);二是“能造但还不好用”的行业,受益于产业链供应链国产化率、设备更新改造低息贷款,能够带来企业资本开支的现时需求(医疗、教育、机械设备等)。

摘要

1、疫情冲击以来,地方政府新增专项债规模迅速扩张,导致地方政府杠杆率快速上升;相较而言,中央加杠杆的力度相对温和。如果考虑政策性金融债、发改委专项建设债、城投债等预算外的广义财政工具,则中央政府杠杆率近20年增幅不大,22年地方政府广义杠杆率则首次超越中央。

2、过去地方政府快速加杠杆带来两个明显的债务风险隐患,继续加杠杆空间被大大压缩:一是地方预算内财政利息支出负担加重,部分省区市利息支出占两本账收入的比重超过10%;二是广义债务规模扩张速度较快,部分省区市城投债务占地方综合财力的比重超过300%。

3、地方加杠杆受限将使得中央成为加杠杆的主力,复盘历史上四轮中央加杠杆较快的时期,我们总结出以下规律:

1)中央加杠杆空间受限制较少,预算外的广义财政工具没有额度限制;

2)从预算内支出角度来看,中央加杠杆倾向于增加教育、医疗和社保等公共消费类支出;

3)从行业资本开支角度来看,中央加杠杆主要推动部分高技术制造业以及信息软件、教育、医疗、公共设施等三产领域固定资产投资。

4、23年中央将通过加杠杆承担更多稳增长的重任,哪些行业将更加受益?我们从以下几个角度来寻找投资方向:

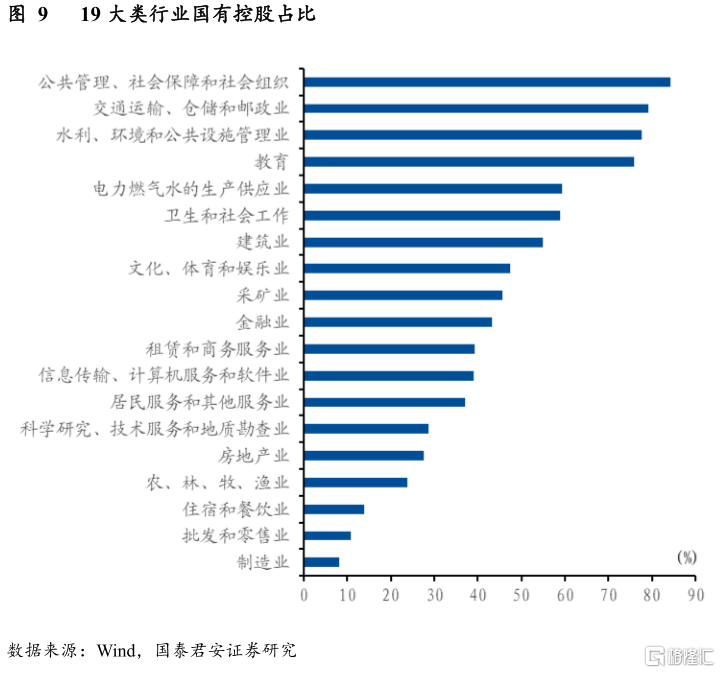

1)从国有资本占比角度来看,三产中的公用事业和民生服务行业,以及制造业中的部分高技术制造行业国有资本占比较高。

2)从制造业更细分的角度来看,存在两条逻辑线索,指向制造业中的两个方向:

一是“还不能造”的“卡脖子”行业将受益于中央加杠杆推动的新型举国体制。中央加杠杆有助于更好贯彻国家发展规划,政策性银行通过发行政策性金融债融资,建立产业发展基金,能够更好地贯彻执行国家发展规划;

二是“能用但还不好用”的国产设备在低息贷款的催化下有望迎来确定性需求。设备更新改造贷款明确了重点支持的10个领域,其中国有资本占比较高的教育、医疗等行业受到政府采购设备国产化率的规范限制,同时政策也鼓励民营企业采购国产设备,预计都将产生确定性的国内需求。

正文

我们在10月经济数据点评时提到,“现实越冷,预期越热”,核心观点在于基本面会进一步承压,但是政策预期会越来越高。放眼未来一到两个季度,基本面复苏还不能提上日程,甚至未来的复苏过程充满着不确定性,但是在政策预期的引导下,我们试图寻找“结构性复苏”的确定性。系列第一篇,我们关注未来中央加杠杆的投资机会。

1. 地方债务压力陡增,加杠杆空间在中央

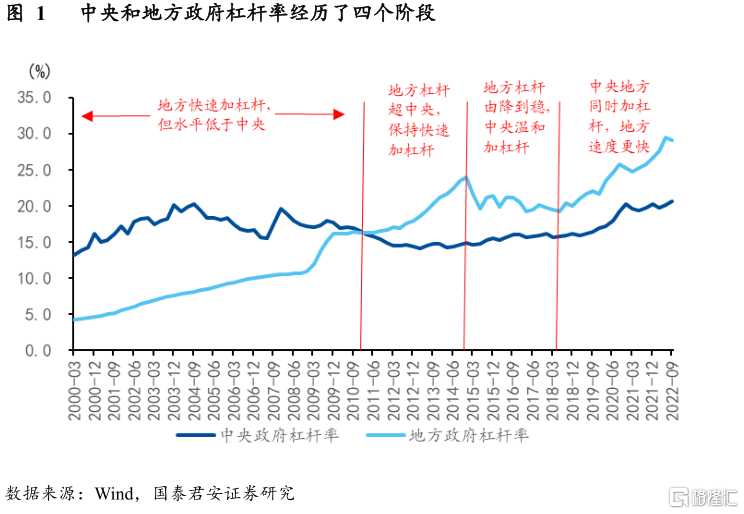

疫情冲击以来,地方政府新增专项债规模迅速扩张,导致地方政府杠杆率快速上升;相较而言,中央加杠杆的力度相对温和。从历史来看,中央政府和地方政府杠杆率变化主要经历了四个阶段:

第一阶段自有统计数据以来至2010年四季度,表现为中央杠杆率水平高于地方杠杆率,但地方加杠杆速度快于中央。由于分税制改革以来,地方财权弱而事权大,地方政府举债需求更加旺盛。从2000年一季度到2010年四季度,中央政府杠杆率从13.2%上升至16.6%,其间还出现绝对水平的下降;而地方政府杠杆率则从4.3%上升至16.3%。

第二阶段自2011年一季度至2014年四季度,表现为地方政府杠杆率继续快速上升,中央政府杠杆率则有所下降。2009年“四万亿”刺激计划出台后,地方政府举债意愿空前强烈,地方政府杠杆率从2011年一季度的16.3%上升至2014年四季度的23.9%,中央政府杠杆率则从16.0%下降至14.9%。

第三阶段自2015年一季度至2018年二季度,表现为地方政府降杠杆,中央政府托底加杠杆。2011-2013年国家审计署对地方政府债务连续进行审计,依据审计结果,2014年发布《国务院关于加强地方政府性债务管理的意见》,对地方政府举债进行规范,由此地方政府开启降杠杆过程,杠杆率从2014年四季度的23.9%下降至2018年二季度的19.2%;与此同时,中央政府杠杆率从14.9%小幅上升至15.8%。

第四阶段自2018年三季度至今,地方政府杠杆率再度快速上升,特别是疫情之后,与中央政府杠杆率差距明显拉大。2018年二季度至2022年三季度,地方政府杠杆率上升9.9个百分点,其中7.5个百分点在疫情之后;中央政府杠杆率仅上升4.8个百分点,其中3.7个百分点在疫情之后。

从广义口径来看,22年地方政府杠杆率首次超越中央政府杠杆率。狭义口径的中央与地方政府债务只包括国债、地方一般债和地方专项债。在显性债务之外,中央和地方均有类债务或隐性债务。例如,政策性金融债是政策性银行为实现中央政府的投资目标而发行的债券,与国债的信用等级几乎相同,可以算作广义中央政府债务,类似的还有发改委专项建设债;而城投债相当于为实现地方政府投资目标举债,可以算作广义地方政府债务。可以看到,如果将广义债务纳入计算,则过去20年中央政府杠杆率变化很小,而地方政府杠杆率则大幅上升。

过去地方政府快速加杠杆带来两个明显的债务风险隐患,地方加杠杆空间被大大压缩:

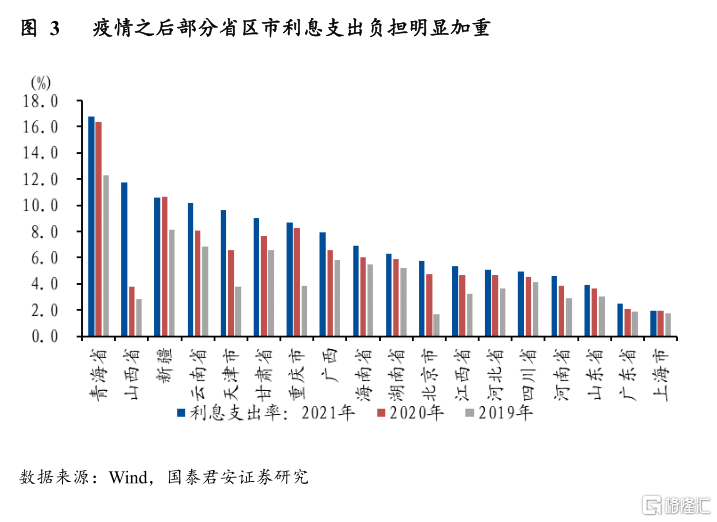

一是地方预算内财政利息支出负担加重。疫情后大部分省区市财政利息支出率(地方政府债券付息额/两本账收入)大幅上升,青海、山西、新疆、云南、天津等地方利息支出占两本账收入的比重超过10%;

部分省区市广义债务规模扩张速度较快。不仅预算内的债务付息支出大幅提高,城投债发行规模扩张带来的城投债务率也在迅速上升。我们以城投有息债务/地方综合财力来衡量城投债务率,重庆、天津、陕西、江西等省市最高达到300%以上。

2. 历次中央加杠杆有哪些规律?

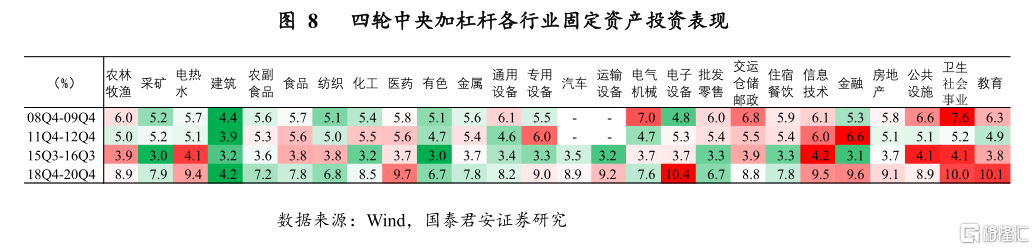

杠杆率的同比增加能够较为清晰地衡量信用周期。我们观察广义中央政府杠杆率同比增加,挑选出中央政府杠杆率上升较快的四个时期,即中央政府快速扩信用的时期,分别是2008Q4-2009Q4、2011Q4-2012Q4、2015Q3-2016Q3和2018Q4-2020Q4。

我们发现在历史上中央加杠杆的四个时期有以下普遍规律:

第一,中央加杠杆空间受限制较少,预算外的广义财政工具没有额度限制。2008年以来,狭义中央政府杠杆率和广义中央政府杠杆率的差值明显扩大,特别是在广义中央政府杠杆率快速上升的时期,二者的差值都处于扩大趋势,即证明在中央加杠杆时期,预算外的政策性金融债、发改委专项建设债等是主要手段,这部分加杠杆空间没有债务赤字率的限制。

第二,从预算内支出角度来看,中央加杠杆倾向于增加教育、医疗和社保等公共消费类支出。中央加杠杆,一部分通过预算外的广义财政工具转化为投资,另一部分通过预算内的财政支出形成公共消费。在政府支出中,除维持政府正常运转的一般公共服务支出外,教育、医疗和社会保障等民生支出占比最高,与中央政府加杠杆趋势保持了较强的一致性;而城乡社区事务、农林水事务、交通运输事务等公共投资类支出与中央政府加杠杆趋势相关性较弱。特别是19年以来的中央加杠杆,公共消费类支出占比大幅提升。

第三,从行业资本开支角度来看,中央加杠杆主要推动部分高技术制造业以及信息软件、教育、医疗、公共设施等三产领域高增。我们以中央加杠杆时期固定资产投资与上一期环比作为衡量各行业固定资产投资表现的指标,可以发现,在历次中央加杠杆过程中,三产的表现明显好于二产,尤其以教育、卫生、公共设施和信息技术表现最好,而二产的医药、电子设备表现相对较好。这些行业部分属于国有资本占比较高的行业(如教育、卫生、公共设施等),部分属于国家支持的高技术制造方向(如医药等),在中央加杠杆过程中最为受益。

3. 中央加杠杆的投资方向

23年中央将通过加杠杆承担更多稳增长的重任,哪些行业将更加受益呢?我们认为国有资本占比较高的医疗、教育、公共设施和设备类制造业机会最大;而设备类制造中又指向两个方向,一是“还不能造”的“卡脖子”行业,落地新型举国体制,中央加杠杆为产业基金注资的方式来支持;二是“能造但还不好用”的行业,受益于产业链供应链国产化率要求、设备更新改造低息贷款,能够带来国内资本开支的现时需求。

首先,从国有资本占比角度来看,三产中的公用事业和民生服务行业,以及制造业中的部分高技术制造行业国有资本占比较高。中央加杠杆对国有资本占比较高的行业具有直接利好,这些行业集中于三产中的信息传输、计算机服务和软件行业,公共设施、电热水等公用事业以及教育、卫生等民生服务事业,还包括运输设备、电子设备、医药、专用设备等制造业行业。

其次,从制造业更细分的角度来看,存在两条逻辑线索,指向制造业中的两个方向:

一是新型举国体制下“还不能造”的“卡脖子”行业。中央加杠杆有助于更好贯彻国家发展规划,政策性银行通过发行政策性金融债融资,建立产业发展基金,能够更好地贯彻执行国家发展规划;因此,中央加杠杆将成为新型举国体制的重要政策抓手,半导体等行业受益比较明显。

二是逆全球化时代,“能用但还不好用”的国产设备在低息贷款的催化下有望迎来确定性需求。全球化时代,制造业投资表现较好的领域是积极融入全球产业链供应链的行业,通过外需的增长刺激国内资本开支;但当前在全球贸易保护主义盛行的逆全球化时代,建立自主可控的国产化产业链供应链符合国家安全的需要。10月份推行的设备更新改造低息贷款明确了重点支持的10个领域,都与高质量发展、转型升级、提高全要素生产率相关,其中国有资本占比较高的教育、医疗等行业受到政府采购设备国产化率的规范限制,同时政策也鼓励民营企业采购国产设备,预计都将产生确定性的国内需求。

1)教育行业的需求集中于教育信息化设备,以国产化设备为主。教育部《关于教育领域扩大投资工作有关事项的通知》明确指出,围绕解决国家重大战略需求和卡脖子攻关任务,建设一批重大科技基础设施;重点支持信息系统、计算机终端、数据中心的国产化替代等。根据国君社服团队测算,本轮高校信息化建设总规模约450-550亿元,且以国产化设备为主,根据相关规定,原则上高校采购国产仪器,若采购进口仪器则需要经过专家评估。

2)医疗行业的需求主要落在县级和省级三甲医院,按照政府采购的要求大部分为国产设备。从部分地区披露的贷款额度推算,此次医疗设备更新改造需求可能在千亿级;而根据2021年10月国家财政部及工信部联合发布的《政府采购进口产品审核指导标准》,公立医院采购医疗设备的国产化率有强制规范,137种医疗器械全部要求100%采购国产,12种医疗器械要求75%采购国产;24种医疗器械要求50%采购国产;5种医疗器械要求25%采购国产。

3)机械设备行业中,工业母机、刀具和工控等设备行业有望迎来需求增长;且由于外部地缘冲突导致全球供应链受到干扰,企业购置国产化设备的意愿也较以往更强。