下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

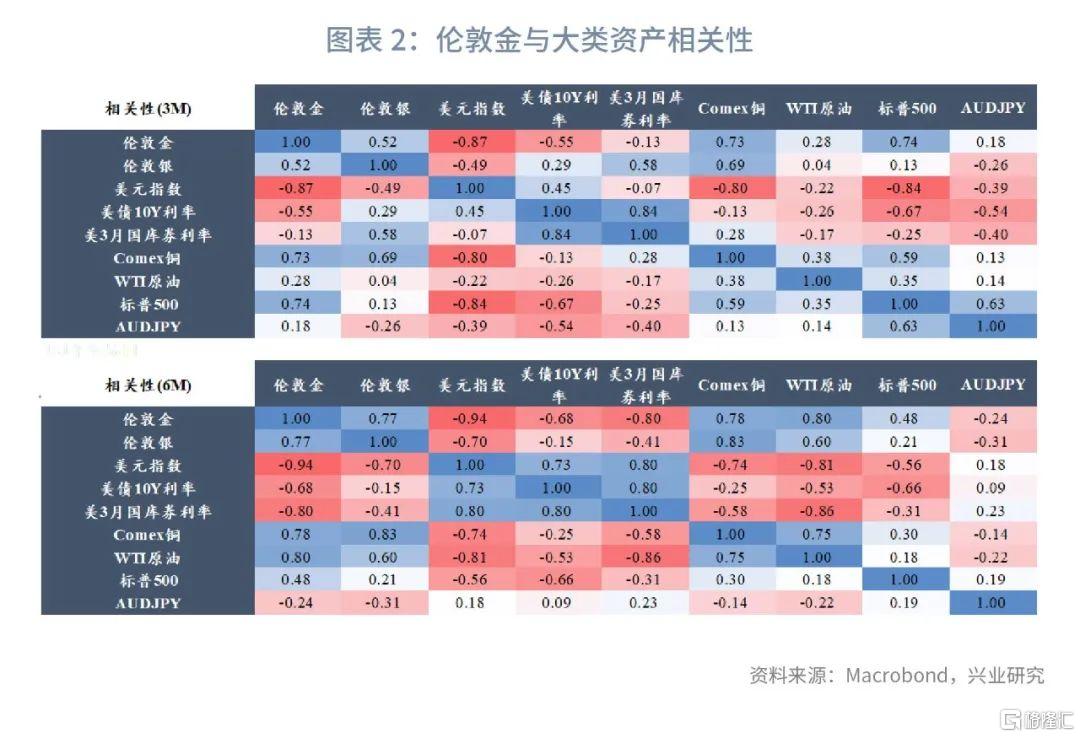

2022年,高通胀是黄金主要交易逻辑,金价与美债实际收益率阶段性脱敏,在美联储高强度加息下黄金呈现韧性。

展望2023年,美元指数磨顶、10年期美债收益率周期性磨顶,金融条件对于金价施压较2022年明显减轻;同时美国仍处于高通胀环境,对于黄金构成利好。全球宏观不确定性高企以及货币体系多元化加速,黄金零售需求以及央行购金保持强劲支撑金价。

我们预测2023年金价震荡中枢上移,第一季度金价寻底,之后市场交易美国经济衰退和美联储预防式降息,金价触底回升。国际金中枢1725美元/盎司,波动区间1580美元/盎司至1870美元/盎司。2023年上海金主震荡区间380元/克至430元/克。人民币汇率阶段性走强时,境内金价有修复高估的诉求。

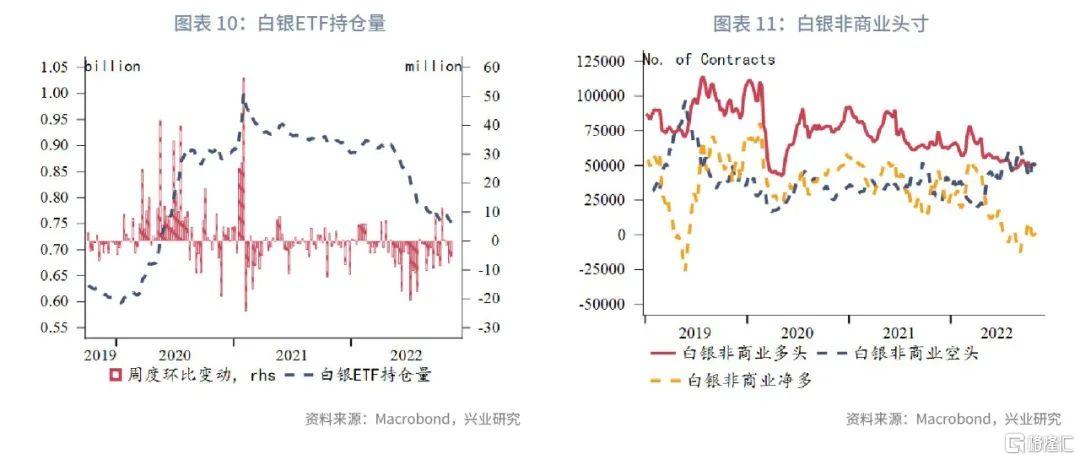

2021年以来白银连续两年供不应求,2022年供需缺口创二十年来最高,体现在金银比下降,而非银价单边上行。2023年白银维持供不应求,但供需缺口较2022年收窄;黄金ETF流出量较2022年放缓甚至阶段性流入,同时实物金需求保持强劲,预计2023年金银比震荡于70至95。当美国经济阶段性快速下滑时,金银比有上行动能。

一、2022年市场回顾:高通胀主导金价

2022年,高通胀是黄金主要交易逻辑,金价与美债实际收益率阶段性脱敏,在美联储高强度加息下黄金仍呈现韧性。

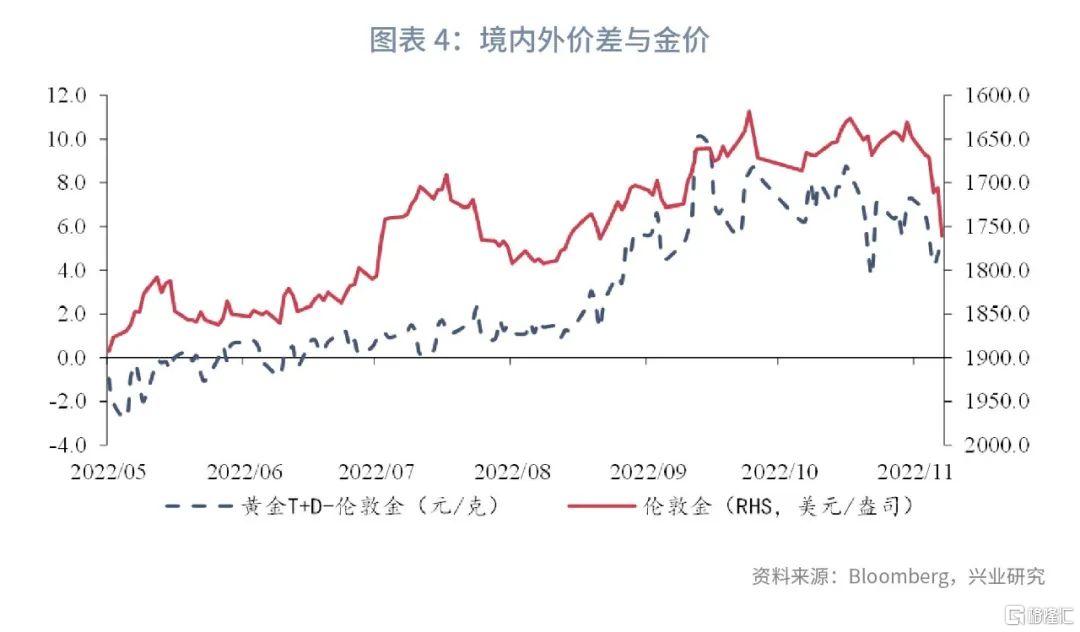

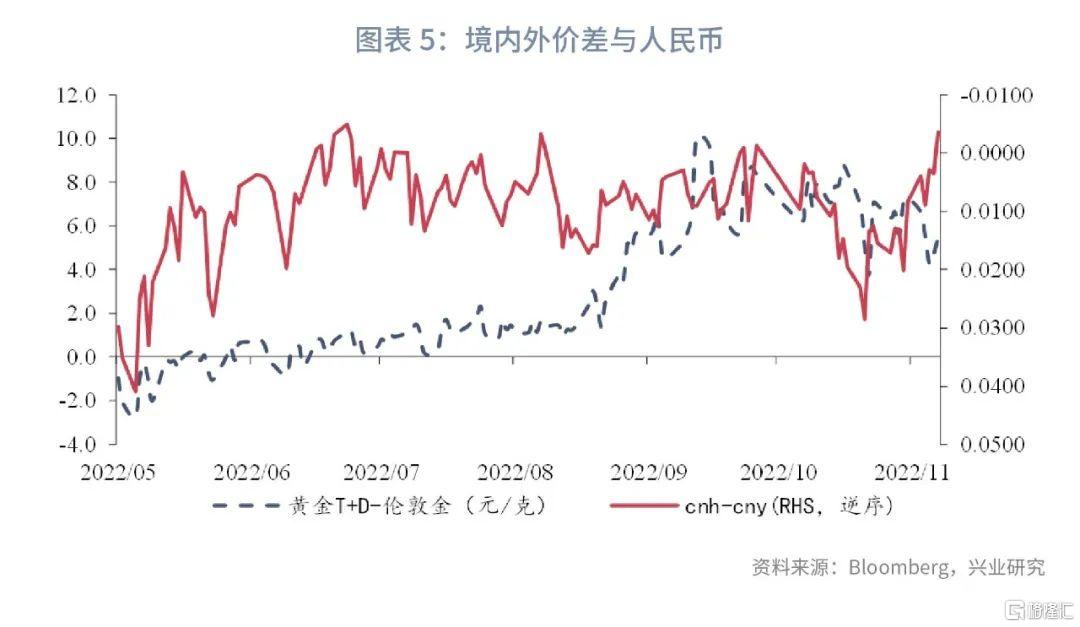

年初伦敦金整体震荡于1800美元/盎司,2月爆发的俄乌冲突引爆全球商品集体暴涨,金价自2月开始快速上行,并在3月8日触及2070美元/盎司,逼近2020年8月历史高点,随后高位回落。第二季度,美联储开启高强度加息周期,美债实际收益率明显上行开始压制金价,金价再度回落至1800美元/盎司一线。第三季度,衰退担忧下通胀预期开始下行,然而加息预期上修使得美元指数和美债收益率携手快速上行,双重压力下金价下破2021年中后多次下探未果的底部区间1680美元/盎司,最低跌至1615美元/盎司。不过高通胀环境以及全球政治经济不确定性高企刺激了央行购金以及实物金需求,8月以后面对美联储快速加息,金价韧性突显,并在11月10日美国10月核心CPI数据出现首次超预期下降后快速上涨,最高触及1786美元/盎司。国内方面,7月之后国内黄金进口量下降,同时美元兑人民币上行,境内黄金相对国际金溢价明显走扩。

截至11月18日收盘,2022年伦敦金累计跌幅为3.79%;伦敦银累计跌幅为10.13%;上海Au9999累计涨幅为8.76%;上海Ag9999累计跌幅为4.16%;金银比回升7.06%。分季度来看,贵金属Q1、Q4整体上涨,Q2、Q3整体下跌。金银比上行主要集中在美国衰退担忧最盛的第二季度。

二、2023年贵金属展望:韧性犹存

2.1 美元指数高位磨顶

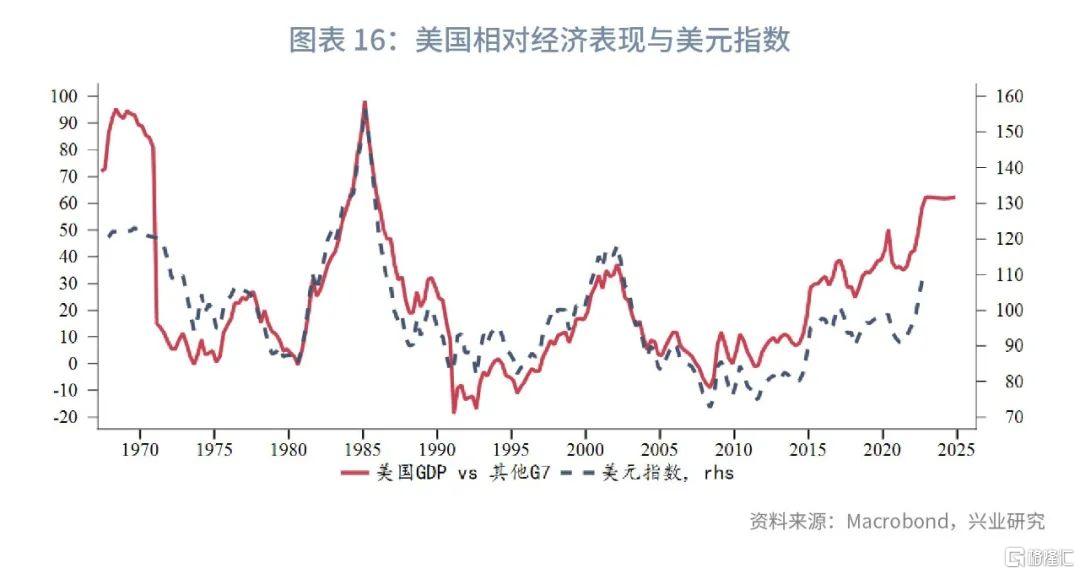

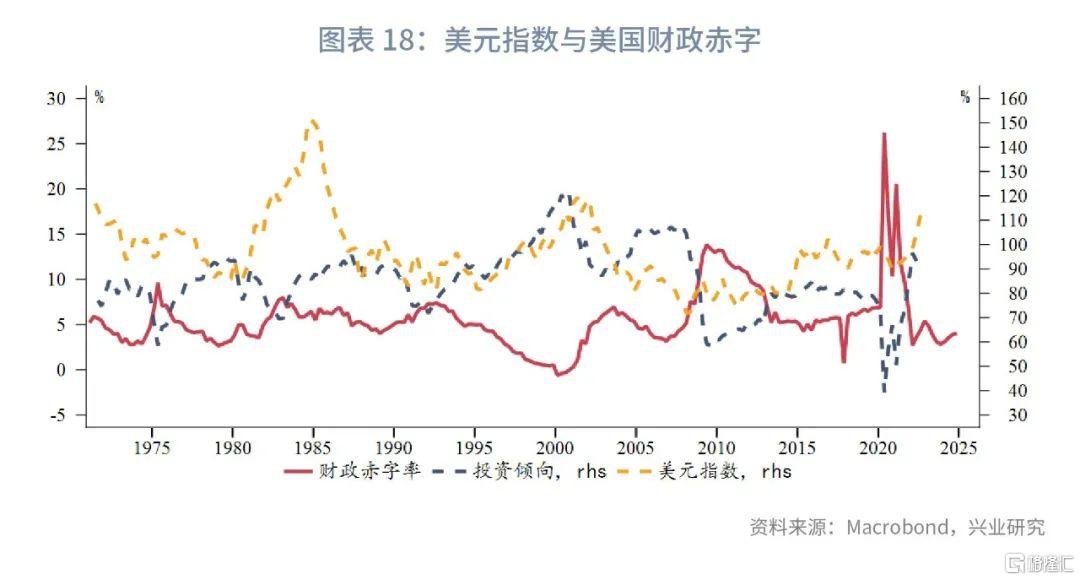

根据OECD预测,未来两年美国相对经济优势未进一步显著扩大,这从根本上限制了美元指数上行空间。从孪生赤字角度分析,美元指数有贬值动机,但又难以显著走弱。就美国财政赤字而言,如果拜登政府实现财政再平衡,则会减少对于私人部门投资的挤出效应,同时改善美元信用,给予美元指数支撑。美元指数整体高位磨顶。

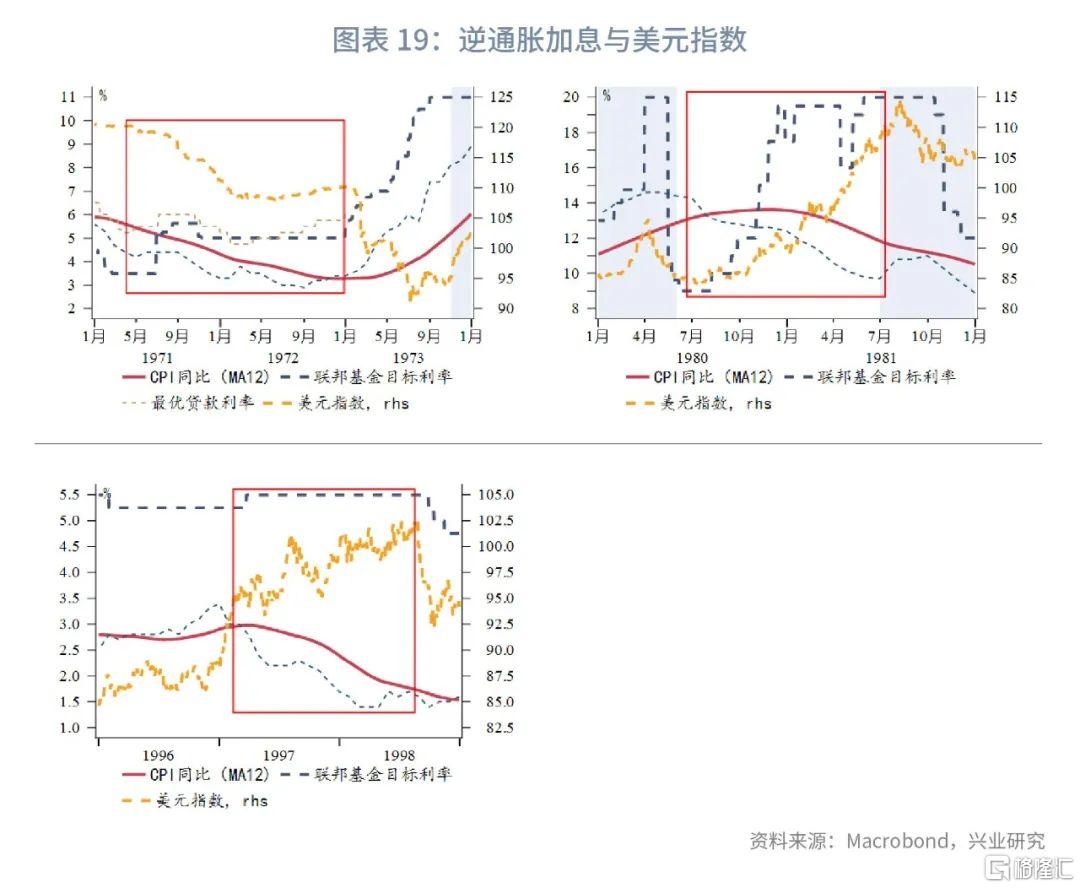

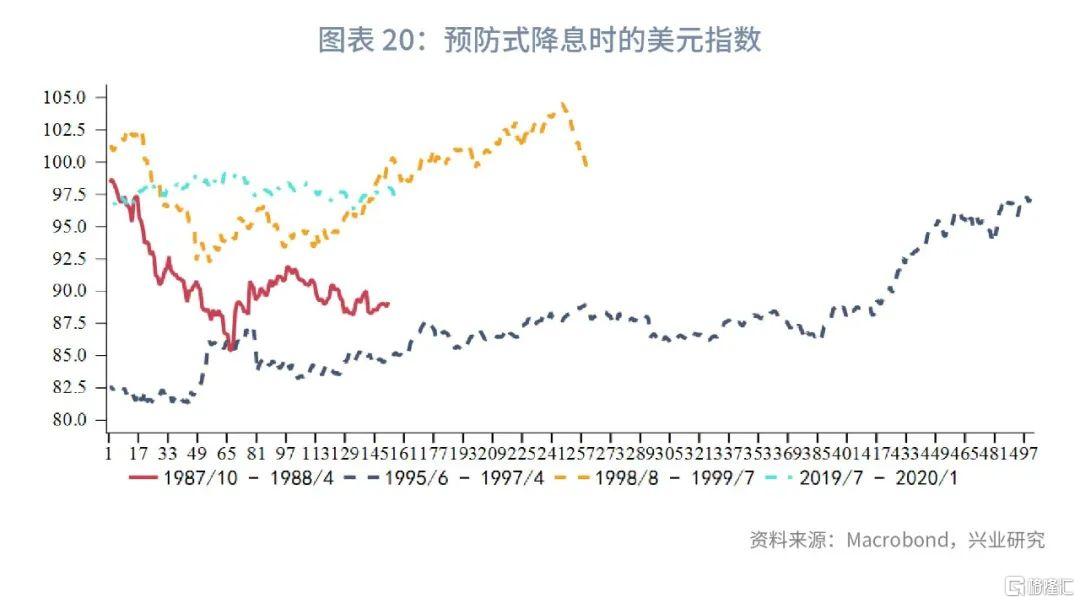

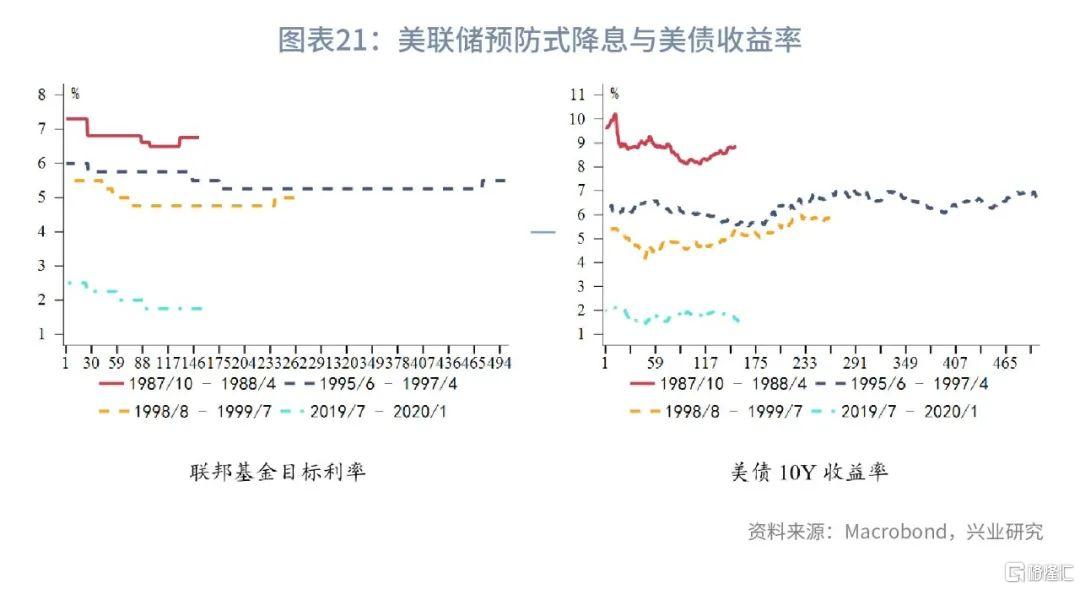

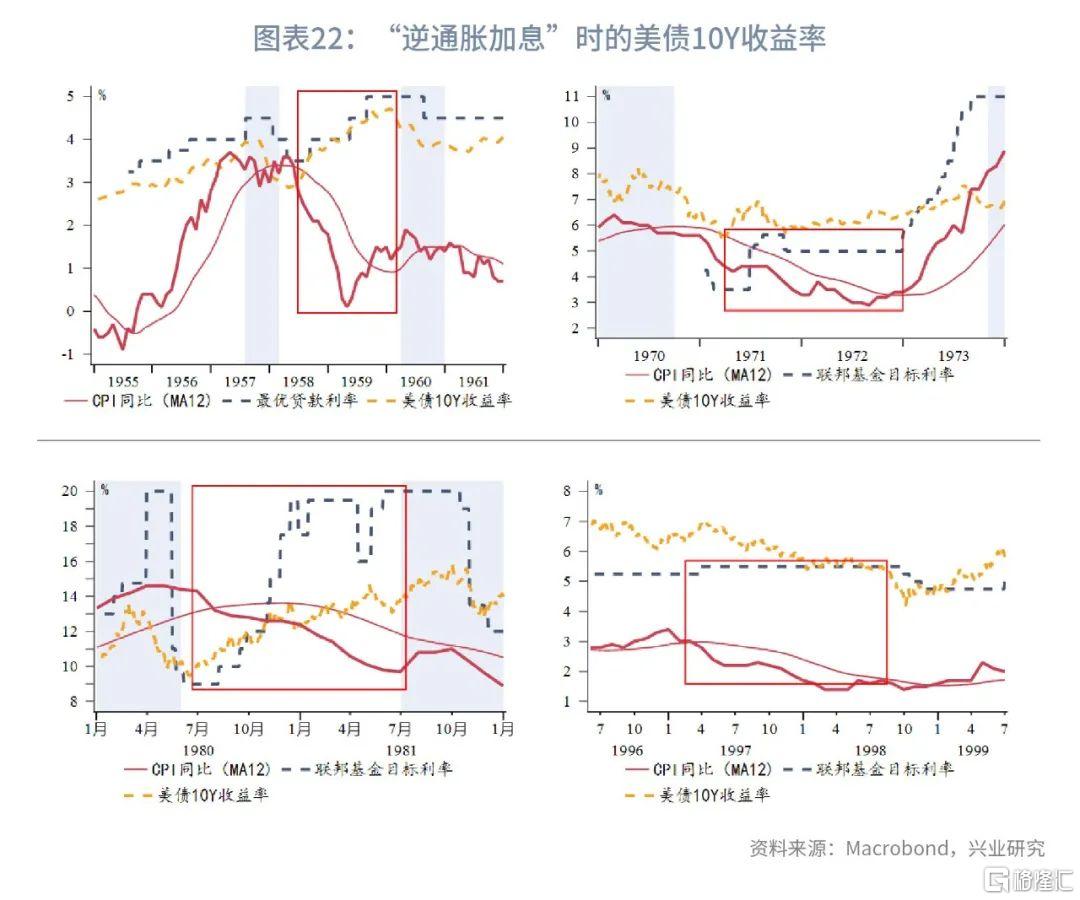

美联储遏制通胀的决心不容忽视,尽管加息步伐放缓,但政策利率仍会通胀同比相向而行。即在通胀同比回落时“逆通胀加息”。结合历史表现,美元指数大概率会维持强势运行。倘若2023年中美国经济出现显著走弱,美联储也可能采取预防式降息,美元指数将遭遇阶段性抛压。但随后美元指数会随着美国经济前景改善而企稳反弹,很难走出趋势性下行行情。预计美元指数高点在116~120,下方重要支撑区域98~100。

2.2 美债收益率周期性磨顶

2023年第一季度,预计美债收益率仍会得到加息和缩表支撑,但此后市场可能交易美国经济衰退和美联储预防式降息。美债收益率有望出现阶段性回调。从历史经验看,预防式降息时美债收益率回调空间有限,难以走出顺畅下行。若美联储坚持“逆通胀加息”,则美债收益率会跟随加息步伐走高。总体而言,2023年美债收益率有阶段性下行调整,但难言趋势性转向。

2.3 实物金需求支撑金价

2.3.1 零售

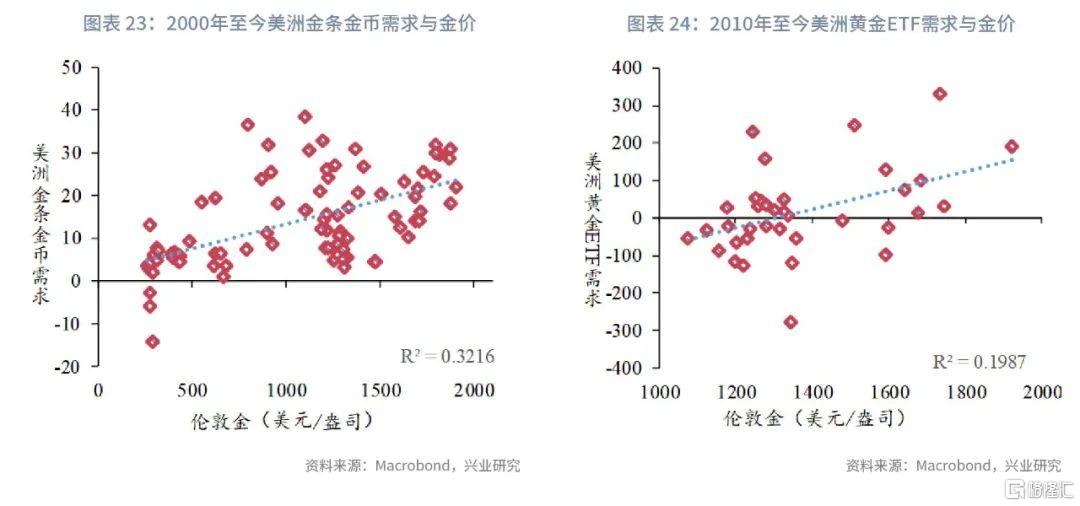

整体而言,全球金条金币需求与金价呈现反向波动,这主要是由亚洲地区金条金币需求与金价呈现反向波动所致。在美洲地区,金条金币需求呈现一定的投机性特征,与金价走势阶段性同向。黄金ETF需求来看,亚太地区、欧洲地区以及美洲地区的黄金ETF均与金价呈现明显的同向波动,投机性特征明显。

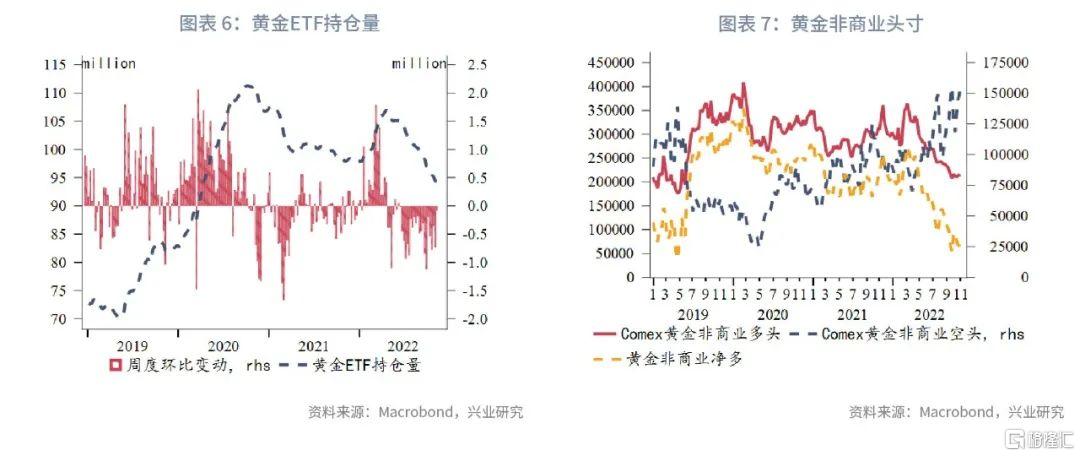

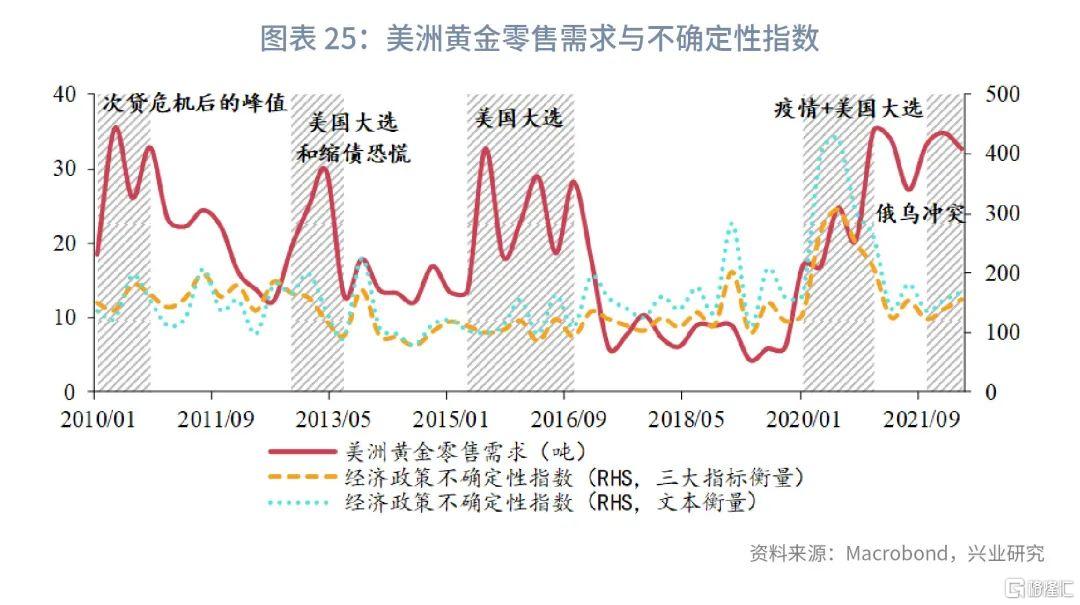

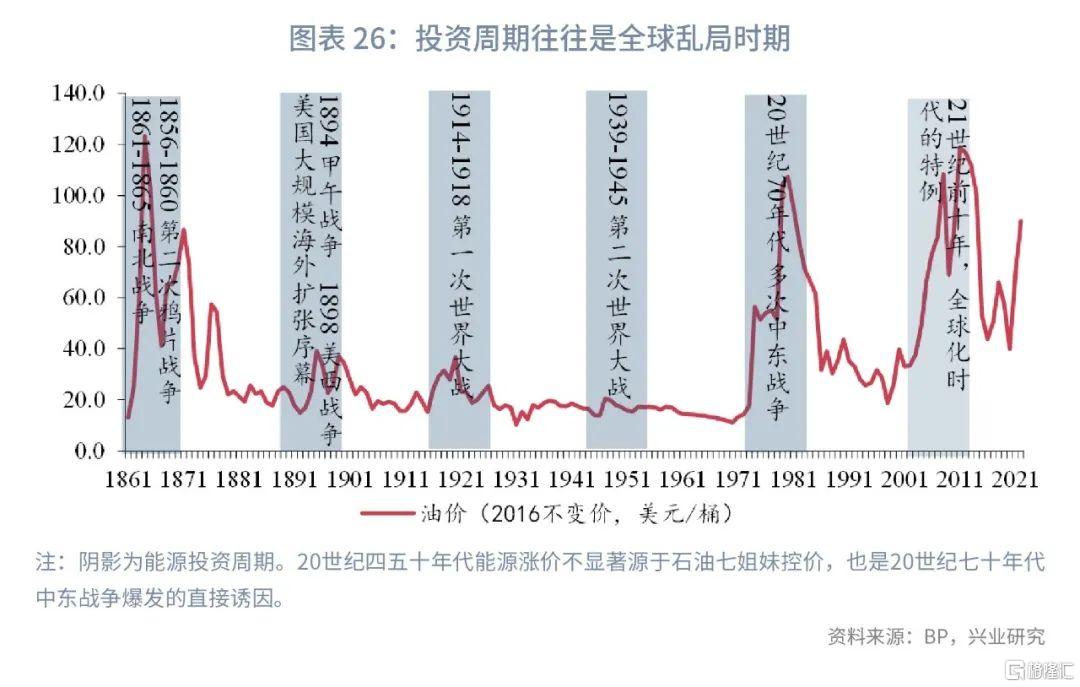

2021年以来,随着金价结束单边上涨行情,美洲地区黄金ETF需求明显下降,2020年第四季度至今净流出303吨,同期金条金币需求增加247吨,连续多个季度金条金币需求增量维持历史高位。我们发现美洲地区金条金币零售需求与宏观不确定性存在较大关联,在宏观不确定性高企的时候,无论金价涨跌,零售需求都会明显回升,比如美国大选期间、新冠疫情以及俄乌冲突时期。当前已经进入康波萧条期以及大宗商品投资周期初期,历史来看,这些时期往往是局部或者全球冲突明显升级的时候,全球宏观不确定性高企,将在未来较长一段时期继续支撑实物金需求。

2.3.2 全球央行

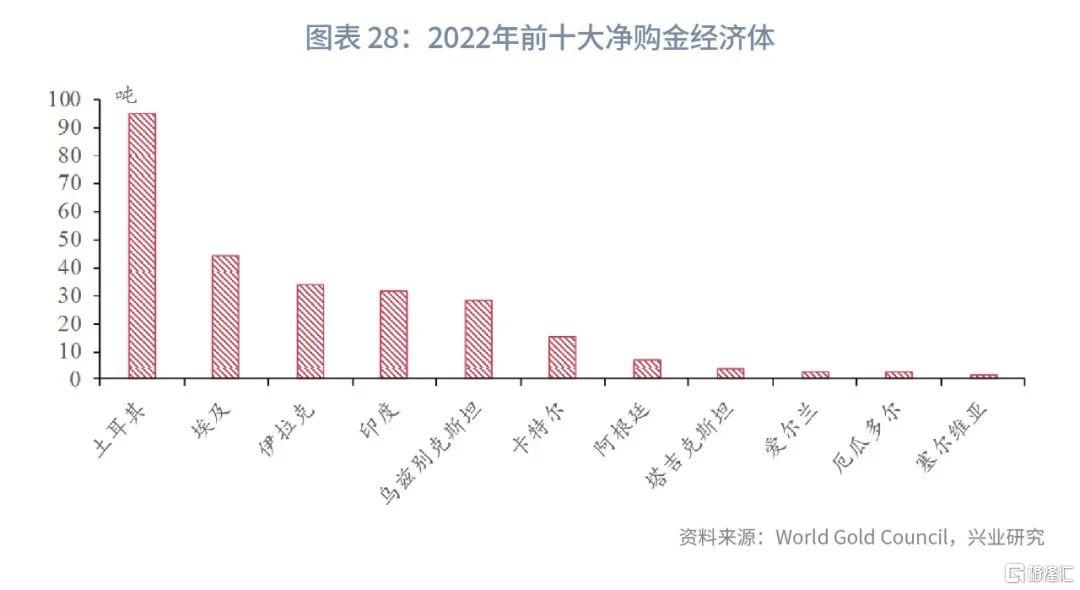

2022年全球央行加大购金力度,2022年第三季度全球央行净购金399.3吨,创历史新高。俄乌冲突带来的全球货币体系多元化加速或是全球央行加大购金的一个重要原因。国别来看,土耳其、埃及、伊拉克、印度、乌兹别克斯坦等处于俄乌冲突地带附近或者与之有交集的新兴经济体是主要净购金主体。正如前文所述,未来数年全球宏观不确定性仍将高企,同时全球货币体系多元化加速,都将支持央行继续增加黄金储备。

2.4 白银供不应求在金银比中枢下降上体现

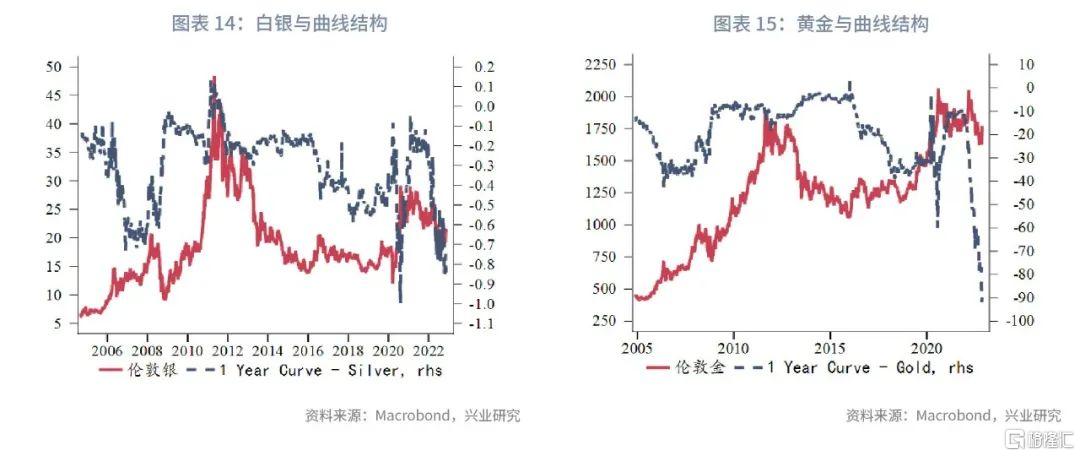

历史来看抛开黄金单独谈论白银走势并不合理,白银单边走势在很大程度上跟随黄金,即使在2021至2022年白银明显供不应求的时候亦是如此。2011至2019年间白银相对于黄金过剩加深,表现为金银比的持续上行;2020年后白银需求爆发式增长,2022年白银供需缺口创出2012年以来新高。Metal Focus预计2022年全球白银市场将连续第二年出现短缺,供应缺口为6035吨,高出2021年3倍,2022年很有可能是二十多年来白银供需缺口最大的一年。不过白银价格并未因为2021至2022连续两年供不应求出现单边上行,而是以金银比下降(不交易衰退预期时)来反映了白银由供过于求转向供不应求。

展望未来,Metal Focus认为未来几年太阳能电池板和汽车制造商等行业的需求强劲,白银仍将处于供不应求的状态,但2023年的供需缺口或较2022年收窄。黄金方面,世界黄金协会对于2023年央行购金以及亚太地区黄金需求持乐观态度,北美地区的黄金需求视金价走势而定。我们认为2023年北美地区黄金需求韧性或强于2022年,2022年北美地区黄金ETF持续大幅流出,2023年金价呈现韧性北美地区黄金ETF流出量或有所放缓甚至阶段性流入,同时实物金需求维持强劲。两者相对比,或指示2023年金银比维持震荡(70至95),其中美国经济阶段性快速下滑期间,金银比存在上行动能。

三、2023年金价区间测算

3.1 国际金

我们预计2023年美国多数时间仍将处于高通胀阶段,这意味着金价走势仍将主要受到通胀影响。2021年中至今,采用短端实际利率与1年期通胀互换分别拟合金价的R2均处于0.65左右,表明通胀预期是2021年中至今影响金价走势的主要因素。在《兴业研究商品报告:不同期限实际利率与黄金相关性探究——金价预测的改良模型20220914》中,我们发现作为1年期通胀互换的高频预测指标,油价拟合效果最佳,同时在高通胀环境中,用短端实际利率拟合效果优于长端。所以本文中我们先采用2023年油价预测结果模拟1年期通胀互换,进而根据美联储未来加息路径预测2023年短端实际利率走势,最后分别用1年期通胀互换与短端实际利率两种模型预测2023年金价区间。

从2022年实际金价与两种模型拟合金价对比来看,将两模型结果结合起来效果更佳。综合结果显示,2023年金价走势以震荡为主,第一季度在美联储政策利率继续小幅上行以及油价下探的背景下,金价有继续寻底可能,之后市场交易美国经济衰退和美联储预防式降息,金价触底回升。金价中枢1725美元/盎司,波动区间1580美元/盎司至1870美元/盎司。

3.2 上海金

2022年7月后国内黄金进口量下降,美元兑人民币上行,境内黄金相对国际金溢价明显走扩,境内金价相对国际金以及美元兑人民币的合理估值出现高估。2023年上海金主震荡区间380元/克至430元/克。人民币阶段性升值回调时,境内金价有修复高估的诉求。